自分の理想とする人生を叶えるためには、必ずついてまわるお金の問題を解決することが重要課題。そのための第一段階として「家計管理」があります。

でも家計管理って難しそうだし面倒くさそうですよね。そう思っている方は実際多く、家計をなんとかしたいと思っていても実際効果が出るほどの行動に移せている人はあまり多くありません。

とりあえず家計簿をつけてみたり、なんとなく節約っぽいことをやってみる人は結構います。しかし、気持ちが続かなくて挫折してしまう人がほとんどなのです。

家計管理は本来難しいものではありません。ストレスを感じてしまうほど毎日気を使うものでもないのです。

そこで今回は気持ちがラクになる家計管理の考え方をお伝えしていきます!

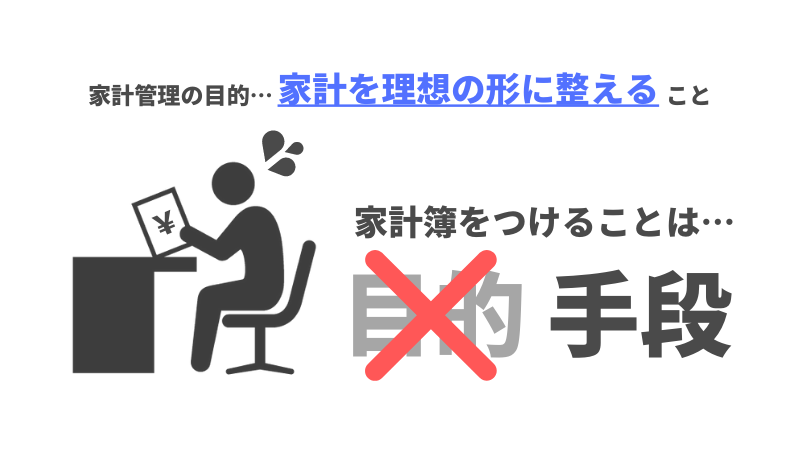

家計管理の目的は家計を理想の形に整えること

家計管理を行う上で知っておかなければならないのは、家計管理をおこなう目的です。これを理解していないと無駄な努力を続けてしまうことにもなります。これを知らずに何ヶ月も家計簿をつけ続けても意味がないということですね。

なぜあなたは家計を管理するのか?それは「家計を理想の形(正常な形)に整えるため」です。

家計の理想の形とは、簡単にいえば毎月の収入から一定額を貯蓄に回せる家計バランスであることです。

マネーセンスカレッジでは長年のファイナンシャルプランナーの経験をもとに、家計の理想形としては固定費・変動費・自己投資・貯蓄の比率を等しく25%ずつ4分割する家計バランスを理想としています。

その家計を実現し、投資まで含めて理想の人生を叶えるための資産形成の手法「クォーター・グリッド・システム(QGS)」を推奨しております。

手法はこのサイトでも数記事にわたり公開していますので参考にしてくださいね。

家計が正常化すれば細かい管理は基本的に不要

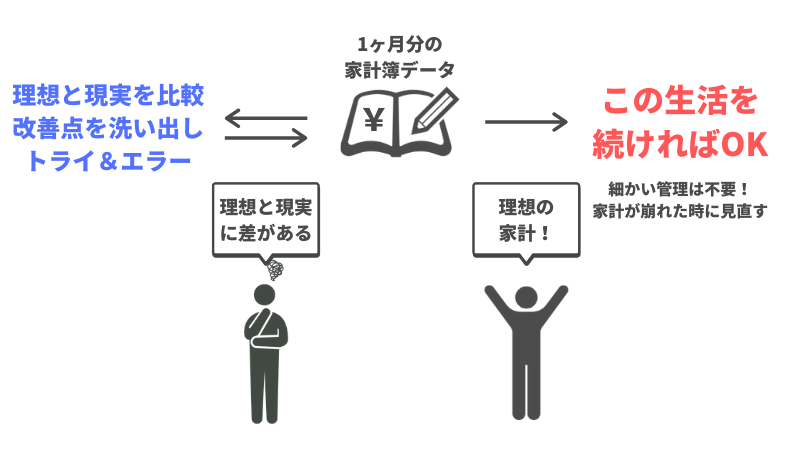

家計の現状がどうなっているか知るための材料として家計簿をつけることは確かに必要です。

ところで、家計簿はずっとつけ続けなければいけないと思っていないでしょうか?

実は、家計簿はとりあえず1ヶ月だけ頑張ったら十分です。

家計管理の目的を思い出してください。家計を理想の形に整えることが家計管理の目的であり、その具体的な手立てを考えるために現状と理想を比較する材料として家計簿が必要なのです。

であれば、1ヶ月分の家計簿があれば理想と現実が比較可能ですよね。毎月の支出が目まぐるしく変化する家庭はそうそうありません。なぜなら、会社員であれば収入が基本的に決まっているから。

1ヶ月分の家計簿データをもとに、どの部分をいくら削っていけばいいか課題点を具体的に分析し、やるべき改善をリストアップします。

あとは、OKの部分はそのままに、課題点を改善していけばいいだけですね。

すぐにすべて改善は難しいかもしれませんが、確実に改善していけば自然と家計は理想形に向かいます。

そして、1度家計が理想形になってしまったら、あとはその生活を続けていけばいいだけなので家計の細かい管理は不要になります。

毎月ざっくり確認だけして、もし問題が発生したときだけ細かく分析して見直せばいいのです。

家計簿は最初の1ヶ月だけ頑張って、あとは問題が出ない限りざっくり管理で十分!

こう考えると、そんなに頑張る必要はないですよね。

家計簿についての考え方や1ヶ月だけ家計簿の具体的な方法については別の記事で詳しく解説しています。本記事と併せてぜひチェックしてください。

家計は生活習慣!すべてを一気に改善する必要はない

家計は生活習慣の表れ。家計を見直すことは、今までの生活スタイルや生活環境を変化させることでもあります。

この記事もそうですが、考え方や方法を解説する記事ではさまざまな要素をぎゅっとまとめてお伝えしますので、全部を一気にやらないといけない気になってしまいます。

そこで「私には無理だ」と諦めてしまうのが一番もったいないです。

安心してください。すべてを一気に改善する必要はまったくありません。

前述したように、家計は生活習慣の表れです。今まで染み付いた生活習慣を変化させることは、正直大変ですよね。

でも停滞していたら何も変わりません。タイミングや自分の気持ちを見て、出来るときに改善していきましょう。

どういう時にどういう改善をしていけばいいかというおすすめのタイミングを紹介します。

固定費は気持ちに勢いがあるうちに終わらせよう

家計の見直しでいちばん重要な項目は固定費です。

固定費の改善はシンプルに「やるかやらないか」なので、やるしかありません!固定費の改善さえしてしまえばあとは自然に変わっていきます。

ここが一番の肝になる部分ですので、気持ちに勢いがある最初のタイミングなどで「えいやー!」と改善をしてしまいましょう。

固定費の見直しの考え方については「固定費が多いとき、どうやって減らす?対処法を解説」で解説しています。

変動費・自己投資は徐々に改善でOK

変動費や自己投資の項目については徐々に改善していきましょう。項目も細かいので、やれそうなところから手を付けていきます。

ちなみに変動費や自己投資の項目が細かいのは、家計に異常が起きた時に問題部分を把握しやすくするためです。

たとえ各項目の理想的な支出比率と数値が違っても、予算の範囲内(QGSでいう収入の25%)で収まっていれば問題はないので多少目をつぶっても構いませんので、うまいこと都合がいいようにやりくりするのも改善の一つの手段としてありですね。

もしそれで問題が起きたら、その時また改善策を考えましょう。

変動費や自己投資の見直しの考え方については「変動費が多いとき、どうやって減らす?対処法を解説」「自己投資が多いとき、どうやって減らす?対処法を解説」で解説しています。

ちなみに、各項目の支出の理想比率については「家計の理想と現実がわかる「QGS表」の入手方法と使い方」で配布しているシートで確認できます。自身の家計の現状とのズレも確認できますのでぜひご活用下さい。

習慣化するために楽な方法を考えよう

家計の見直しによって生活のあらゆる部分が変わります。変える前より変えた後の方が手間や労力、ストレスがかかってしまうと「前のほうが良かった」と思ってしまい習慣として生活に根付きません。

なので、習慣化させるためにできるだけ楽になる方法を考えましょう。

なにかやると考えた時に一番楽な方法は「自動化」です。勝手にシステムがやってくれるのであれば管理は非常に楽になりますよね。

家計において自動化が可能なのは固定費です。固定費は家賃などの住居費と保険なので自動引落にしてしまいましょう。そうすれば、次の固定費の見直しの機会が訪れるまではほぼ放ったらかしで済みます。

また、支出ではないですが貯蓄や投資についても自動化が可能です。むしろこれらは自動化しないとうまくいきません。

今回は家計管理の話なので具体的には触れませんが本サイトでは貯蓄や投資についても扱っていますのでそちらをご参照ください。

日頃管理する必要があるのは変動費と自己投資だけになります。ただ、正常化しているのであればざっくり管理で問題ありません。

たとえばレシートを取っておいて合算するという方法で十分です。レシートを全部合わせてだいたい予算の比率(QGSでいうと25%)になっていたら問題なしと判断しましょう。ほんの僅かなズレは大目に見ても大丈夫です。

自己投資についてはほとんどがお小遣いなので、より楽にするために交際費・娯楽費・被服費・嗜好品といった項目をまとめて「お小遣い」としてまとめてしまって、各人で管理を任せてしまってもいいです。

お小遣いがすぐなくなるのは各個人の問題なので各個人でお小遣いの内訳を確認させましょう。

問題が発生したら細かく見ていきますが、それまでは上記のようにざっくりとした管理で問題ありません。

頑張るのは最初だけ、あとは気楽に考えていきましょう。

家計管理の本来の目的を忘れず、気負わずに!

家計管理や家計の見直しは細かい作業が必要なイメージがあり、敬遠しがちですが実際はそんなことありません。

家計を理想の形に整えるという本来の目的をしっかりと頭に入れておけば、実は家計簿も最低1ヶ月だけ頑張れば十分ですし、異常が起きない限りレシート集めるだけのざっくり管理、出来るところは自動化でOKなのです。

やらなくていいものをやる必要はありません。家計簿などは多くの人が陥りやすいワナです。いつしか家計簿をつけることが目的になってしまい、肝心の家計の正常化に手を付けないようでは本末転倒です。本来の目的を見失わないようにしましょう。

確かに頑張らなければいけない場面はありますが、ずっと続くわけではありません。頑張るときだけ頑張って、あとは気負わずゆるくやっていきましょう。

家計管理はそんなもんで大丈夫なのです。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから3日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense