家計を見直す際にもっとも重要なポイントとなるのが固定費です。

「固定費はどうしようもない」と最初から見直す対象から外している人も多くいますが、実はそれは大きな間違い。

むしろ固定費は見直すことで家計の問題がほぼクリアできてしまうほど重要な部分なのです。

今回は、もしあなたの固定費が多すぎた時にどのように対処すれば減らせるのかお伝えします。記事を参考に固定費を見直して、家計を正常にしていきましょう。

固定費は何よりも真っ先に見直そう

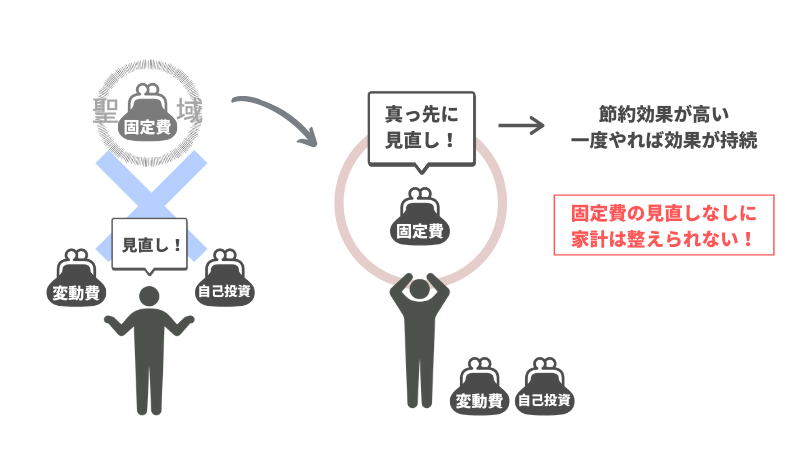

家計の支出項目は大きく固定費・変動費・自己投資の3つがあり、家計の見直しの際はこの3つの内容を細かく見ていくのですが、多くの方が固定費に手を出そうとしません。

なぜなら、固定費を見直すことはすごく大変でパワーが要ることだからです。

固定費にあてはまる項目はあまり多くありません。マネーセンスカレッジでは「住居費」と「生命保険」の2つを固定費と考えています。

この2つは金額を見直すことによる影響や手間が大きいことが予想できてしまいますよね。そのため、頭の中で勝手に固定費を「聖域化」して、ここは手を出せない領域だとしてしまうのです。

ですが、家計のバランスを正しく整えることにあたって、固定費の見直しは絶対に欠かせません。

なぜなら、固定費を見直すことによる節約効果が非常に高いからです。固定費は1度見直しさえすれば、その後ずっとその効果が続きます。

例えば、家賃を1万円低くすれば1回の引っ越しで年間12万円の節約になるのです。変動費や自己投資を見直してもここまでの大きな効果は表れません。

逆に言えば、固定費の見直しなくして家計のバランスを理想的にすることは難しいともいえます。

なので、目を背けず真っ先に見直しをおこないましょう。一気に変えるのは大変なので、まずは数字で考えてみましょう。

そして、気持ちが乗っている時に「えいやー!」と一気に行動に移してしまいましょう。

固定費(生命保険と住居費)の見直しの具体的な考え方については以下より解説していきます。

生命保険の考え方

ここでの生命保険は掛け捨ての生命保険のことを指します。個人年金保険・終身保険・養老保険・学資保険などの貯蓄性保険はこの中に入りませんのでご注意ください。

すでに貯蓄性の保険(終身保険など)に入られている場合は全額を貯蓄と考えても問題はありません。

マネーセンスカレッジでは月収の3%分を生命保険の理想比率としています。

生命保険以外にも家計の理想比率を記載したスプレッドシートを「家計の理想と現実がわかる「QGS表」の入手方法と使い方」で無料配布しておりますので、興味がある方はこちらもご参照ください。

この比率をもとに計算してみましょう。たとえば手取り25万円の場合、生命保険として使う理想の金額は7,500円です。

この計算をもとに、今の保険がどうなのか見直してみましょう。この基準はあくまで目安なので、健康状態など事情に合わせて前後することもあります。見比べて自分で選択することが大事です。

「安すぎて無理!」と思う方もいるかもしれませんが、決して無理ではありません。たとえば都道府県民共済は2,000円からの保険なので十分可能です。浮いたお金を住居費に回すという考えもできますね。

ちなみに、マネーセンスカレッジでは以下のような保険をおすすめしています。

- 収入保障保険(子供がいる場合)

- 都道府県民共済(子供がいてもいなくても)

- 就業不能保険(介護が不安な方のみ)

住居費の考え方

住居費について考えるにあたって、持ち家・賃貸・実家住まいと3つのパターンがありますのでそれぞれ分けて考えます。

賃貸の場合

賃貸の場合は支払っている金額そのままが住居費となります。住居費の中には共益費や駐車場代、家財保険も住居費に含めてください。

しかし、家財保険について貯蓄で積み立てて貯蓄から費用に充てると考える場合は、貯蓄の中に含めても問題ありません。こちらについては自分に合っていると思う方で選択しましょう。

都市圏の方は自動車関連費を減らして住居費などに充てるのもOK

住居費の中に駐車場代とありますが、東京など都市圏の方だと交通網が発達しているため駐車場代どころか自動車関連費もいらない場合もあるでしょう。

代わりに公共交通機関を使用するシーンが多くなるので、自動車関連費がない分を交通費に充ててもよいです。

また、都市圏は家賃が高く理想の比率(マネーセンスカレッジでは月収の22%)を超えてしまうことが多いので、住居費に充てるのも問題ありません。

このように、お金を移動して調整することも出来ますので、お金がかかる部分とかからない部分で柔軟にやりくりしていきましょう。

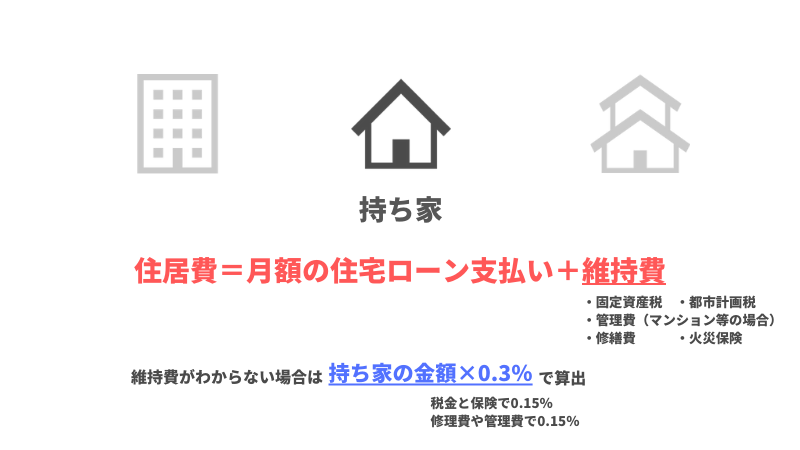

持ち家の場合

持ち家の場合は住宅ローンを家賃として考えます。名目上はローンの支払いにはなりますが、家賃の相当額と考えて計算しましょう。

住宅ローンは元利均等払いしていれば毎月一定額です。この場合おそらく理想比率である22%を超える金額にはなっていないはずです。もし22%を超えていたら破産予備軍の可能性がありますので早めに対策しましょう。

住宅ローンの場合は金額が低く見えますが、他にも維持費としてかかる項目がいくつもあります。具体的には以下の通り。

- 固定資産税

- 都市計画税

- 修繕費

- 管理費(マンションなどの場合)

- 火災保険

月あたりの住宅ローン支払額にこれらをすべて合算した額が住居費となります。

維持費についてはどのくらいかかっているか把握ができない場合もあるかもしれません。

その場合は、ご自身の持ち家の金額に0.3%をかければ大まかな毎月の維持費の金額が計算できます。内訳としては税金と保険で0.15%、修理費や管理費で0.15%なのでいずれかが分かる場合はこちらを使って計算してください(もちろんすべての正確な数字がわかるのが理想です)。

多少誤差は有り得ますが、地方・都会・マンション・持ち家のどのパターンでも維持費はだいたいこの計算での価格範囲内になります。

結果、持ち家の場合の住居費は住宅ローン+維持費(家の金額✕0.3%)となります。

このように考えた時に、おそらくほとんどの場合は22%を超えてくると思われます。持ち家の方は維持費を計算していない人が多いので、しっかり住宅ローン+維持費で住宅費を計算してみましょう。

実家住まいの場合

実家住まいの方は家にいくらか入れているはずなので、その金額を住居費に入れましょう。おそらく22%以下になるかと思われます。

実家暮らしは固定費がかからないが…

お金を貯めるために実家暮らしを選択する人も少なくありません。それは特に問題ではありません。しかし、それは自立しないということを選択していることでもあります。この意識を持っておきましょう。

もちろん事情は家庭により様々です。ただ、そういう部分を意識して生活を考えることは大事です。

固定費がかからず浮いたお金を無為に使わず自己投資や貯蓄に回すようにしましょう。

住居費が高いときの対処法

固定費の中で大部分を占める住居費ですが、おそらくほとんどの方が住居費が高くなっていると思われます。

住居費が高くなった場合にどう対処すればいいのか解説していきます。

賃貸の方は「引っ越し」を検討しよう

賃貸の場合は家賃が安いところへの引っ越しを検討しましょう。

これがいざやろうとすると面倒臭さを感じて腰が重くなってしまうのですが、可能か不可能かでいえば可能なはずです!

住めば都とはよく言ったもので、たとえ家賃が低くなって家のグレードが下がっても、言うほど不満が大きくなることはありません。それどころかお金に余裕ができる分より豊かな生活が送れるようになります。

引っ越しは大変ですが、それはほんの短い間だけです。まずは無理と決めつけず部屋探しをしてみましょう。

自分の家計そして人生に向き合って、自分で自分の人生をコントロールしていきましょう。

持ち家の方は「住宅ローンの借り換え」を検討しよう

持ち家(住宅ローン)の場合で住居費が収入の30%近くになってしまっている場合、費用をおさえる1つの手段として住宅ローンの借り換えがあります。

実は、住宅ローンの借り換えは持ち家の方は1度は検討するに値する大きい事項なので要チェックです!

実は、2009年やそれより前に住宅ローンを組んだ方は殆どの場合金利がかなり高くなっています。

今は固定金利も変動金利も金利が下がってきていますので、より金利の低い方に積極的に借り換えることをおすすめします。

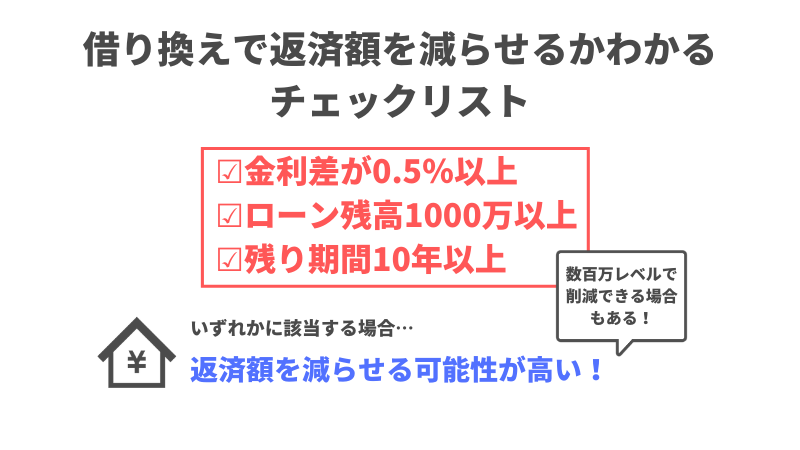

借り換えの目安については、以下の3つのいずれかに該当すれば返済額を減らせる可能性は高いのでぜひ検討しましょう。

- 金利差が0.5%以上

- ローン残高1000万円以上

- 残り期間10年以上

住宅ローンの借り換えは手続きなどの手間がとてもかかるのがネックですが、1度借り換えするだけで数百万レベルで金額が大きく変わることもありますので、資料やインターネットなどで比較をしてみましょう。

住居費で月収の30%を超えると家計が破綻に向かう

持ち家で住居費が大きい場合の対処法はローンの借り換えしか手段がありません。

住居費が月収の30%を超えてくると家計が破綻に向かってしまう危機的状況にあるので、売却も視野に入れた対策が必要となります。

固定費が30%を超えてくると変動費も30%を超えてきます。家が大きいと当然光熱費も上がってきますし、家のグレードが高いと食費など色んな所でよりお金をかけてしまうなど気持ちが緩みがちになります。

そうなってくると未来のための貯蓄が足りなくなり、将来的に家計が崩壊してしまうことは予想できますよね。

これを避けるためには、家の売却も含めて費用を削る方法を考えなければなりません。

このような事態になった際にまず考えてほしいのは「なぜ家を買ったのか?」「なぜ家を売ろうとしているのか?」ということ。

あなたが家を購入した目的は何だったでしょうか?そして、その目的を実践・実現できているでしょうか。もし実践できていれば、家を買うということは価値ある支出だといえます。

であれば考えるべきは家を維持するためになにか方法はないのか、ということです。

重要なのはお金に人生をコントロールされるのではなく、自分の意志でお金をコントロールすること。

家を維持するのも1つの手段ですし、売却するのも1つの手段です。もちろん借り換えで済む場合もあります。修繕費などを調整してもいいでしょう(0.15%は必ずかかります)。

自分の理想の人生と家計と向き合い、考え、納得のいく選択をしましょう。

固定費は生活の根幹!よく考えてバランスを取ろう

固定費は現在の生活の根本・基礎となる部分になるすごく大事な部分になります。

だからこそ見直して変化を起こすにはパワーが要るところでもあるのですが、ここから目を逸らさず向き合うことが理想の家計へ近づく大きな歩みとなります。

大きな選択を迫られる場合もあるかもしれませんが、よく考えて理想的なバランスを作り上げていきましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから7日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense