毎月十分な手取り収入があるのに、給料日が近くなると口座残高が0円になり、給料日が到来すると復活する……。そんな無貯金生活を続けている方、実は意外と多いのです。

入ってきたお金をすべて今の支出に使えたら、当然ながら今の生活はとても充実したものとなるでしょう。しかし、体が老いて働けなくなったとき、老後のために1円の備えもない状態に直面して、後悔することはないでしょうか?

老いは誰にでもやってくるもの。そして、医療技術の進歩により寿命が長くなった今、老後の生活は非常に長いものになります。長い長い老後が惨めな毎日になるか、楽しく充実した毎日になるかは、現在のあなた次第です。

本記事では惨めな老後を回避するためにこれからどれくらい、そしてどのように貯金していけばいいのか解説していきます。

「金額」ではなく「割合」を決めて貯金する!

現在の生活に無理がなく、老後にもきちんと備えられる貯金の適正額は、一人ひとり異なります。なぜなら、収入が毎月20万円の方もいれば40万円の方もいるように、入ってくるお金がそれぞれ違うからです。

お金のことはすべて、「金額」ではなく自身の収入をもとにした「割合」で考えるクセがつくと、上手に家計が管理できるようになります。

では、老後の不安を取り除くためには毎月、収入のどれくらいの割合を貯金すればいいのでしょうか?

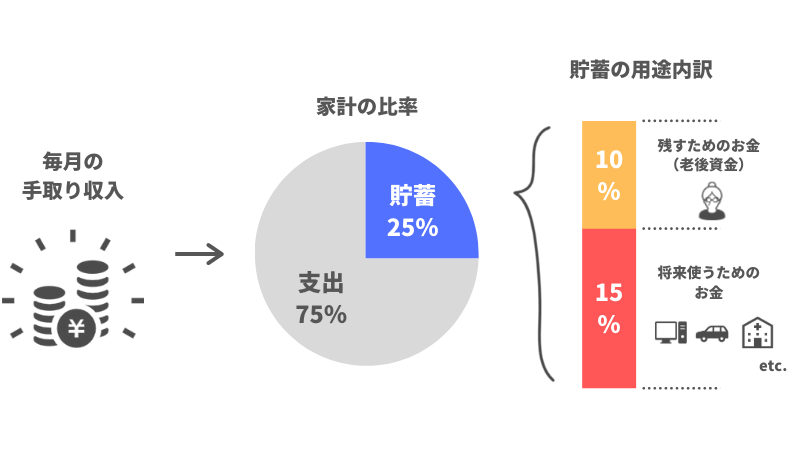

マネーセンスカレッジでは、毎月収入の25%を貯蓄に回すことを提唱しています。ちなみに、ここでいう“収入”とは総支給額ではなく、手取り収入のことです。

たとえば、月の総支給額が20万円である場合、社会保険料などが差し引かれて手元に残る金額(=手取り収入)は16万円程度になります。つまり、16万円×0.25=4万円が毎月貯金していくべき適正額です。

毎月貯蓄に回す25%という数字は、マネーセンスカレッジが独自に提唱する「クォーターグリッドシステム(QGS)」が根拠になっています。QGSとは手取り収入を4つに均等分割し、その4項目に支出や貯蓄・投資を当てはめていくことで、家計をラクにきっちり管理していく家計管理の手法です。

QGSについてさらに詳しく知りたい方はぜひ「シンプルかつ一定の貯蓄を生み出すQGSの仕組み」の記事もご覧ください。

また、お金を割合で考えるクセを身につけるには「お金を金額ではなくパーセンテージで考えるべき6つの理由とは?」の記事も参考になります。QGSの記事と併せてぜひチェックしてください。

貯金にあてるお金は2つに分けて考える

毎月手取り収入の25%を貯金していくとはいっても、その一部は使ってOK。25%の貯金を「使うための貯金」と「残すための貯金」に分けて考えるのが、惨めな老後を回避するための貯金のコツです。

①15%=未来の生活で使うための貯金(生活防衛資金)

25%のうち15%は、この先の生活で使うためのお金です。家電などの耐久消費財にかかるお金や車検などの自動車関連費、事故に遭ったり病気になったりしたときの緊急の支出(生活防衛資金)、冠婚葬祭費などはここから捻出します。

また、欲しいものを買うお金や海外旅行に行くためのお金など、娯楽費も貯蓄の15%から出してかまいません。欲しいものがあればすぐ買えるように「前もって貯金する」という考え方を持つことが大切です。

②10%=老後に残すための貯金(老後資金)

一方で、25%のうち10%は一生使わないお金となります。より正確にいえば、老後の生活費として残しておくお金です。老後資金としての10%の貯金は、とにかく若いうちから始めることが肝要。貯め始めるのが遅くなると、将来的に家計に占める貯蓄の割合を増やす必要が生じます。

毎月貯金する手取り収入の25%のうち15%は、未来のあなたが自分や家族のために使っていいお金。そのように考えると、老後のために本当に使わないお金として確保すべきは、手取り収入のわずか1割でいいのです。手取り16万円の給料なら、1万6,000円。

「毎月手取り収入の1割だけ老後のために取っておく」くらいなら、今からでもすぐに始められると思えませんか?

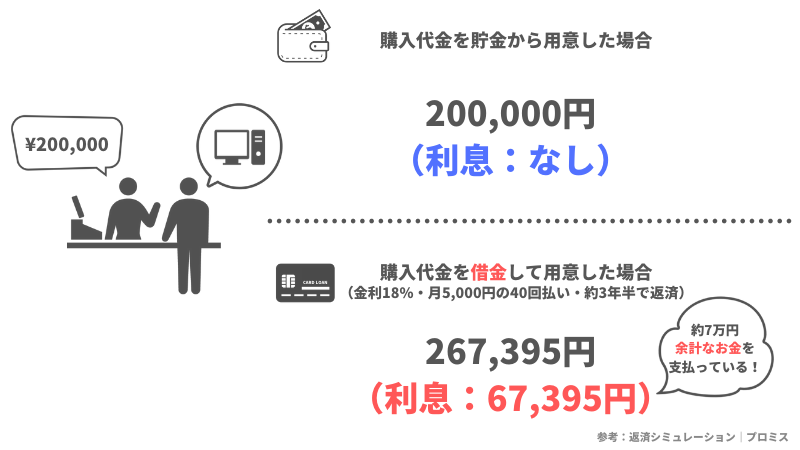

カード1枚で簡単にお金が借りられる時代。その利息、本当に払う必要がありますか?

クレジットカードを1枚持っていれば、「借金をしている」という感覚もなく簡単にお金が借りられる現代。

欲しいものがあればお金を貯めて買うのではなくお金を借りて手に入れる。借りたお金は後から毎月返済していけばいい、というのは無貯金の方にありがちな考え方です。

しかし、お金を借りて欲しいものを手に入れた場合、毎月の返済には利息という、本来不要な支出が上乗せされていることをよく理解しておかなければなりません。

しかも、住宅ローンや教育ローンといった目的ローンと比較して、無目的ローンはもっとも金利が高い=支払う利息が多いのです。

まずは「毎月コツコツと貯金していれば払う必要のなかった利息を払っている」という意識を持つことが、無貯金生活から脱するための第一歩となります。

お金のことをしっかり学んで将来に備え、惨めな老後を回避しよう!

手取り収入の25%を貯金するということは、言い換えれば毎月の支出を手取り収入の75%に抑えるということ。

これが、マネーセンスカレッジが独自に提唱する「クォーターグリッドシステム(QGS)」の根幹を成す考え方です。

毎月の支出を手取り収入の75%以内に収めようという考え方が定着すると、「今使わなければならないお金って、実はそれほどないんだ」ということに気づくはず。

今必要ないならとりあえず寝かしておこう、くらいの気持ちで貯めていけばいいのです。そうすれば、無貯金の方でも年間50~100万円ほどの貯金が無理なくできるようになっていきます。

お金の貯め方を学ぶにはまず、お金の使い方(支出の優先順位)を学ぶことが重要です。20代・30代のうちから「使う・稼ぐ・貯める」といったお金の3ステップをしっかりと学び、長い老後に備えましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから3日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense