あなたの理想の未来を叶えるために必要になってくるお金。本記事では「管理」についての全体像を解説します。

私たちが管理すべき「お金」は大きく家計で使われるお金(フロー)と貯蓄(もしくは投資)に回るお金(ストック)の2つに分けられます。

それぞれについて正しい管理を行うことで途中で挫折せず理想の未来に必要なお金を用意することが可能になるでしょう。

具体的な方法については本サイトで順を追って解説しています。

本記事では「お金を管理するとはどういうことか」という少し抽象的な内容となりますが、家計管理から資産形成を始める上で重要な内容ですので頭に入れておきましょう。

「未来の支出を先回りして確保するため」の管理

突然ですが、お金を何のために貯めるのか考えたことはありますか?なんとなくはわかっているとは思いますが、ちゃんと考えたことはない人も多いでしょう。

正解は「現在の生活を充実させつつ未来に必要なお金の土台を作ること」です。

お金の不安というのは、今の生活が破綻していない限り基本的に未来のこと。お金のことも含めて未来のことはわかりません。わからないから不安になり、何かしておきたいと思うのです。

ただ、未来の支出についてはある程度「見通し」を立てることができます。

たとえば、車の購入・買い替えや就職、老後生活など特に人生の中でも節目となる大きなイベントについては、個人の差はあれど自分の中でもある程度いつぐらいに必要となるかは予想がつきます。

このような人生の節目となるイベントを「ライフイベント」と言いますが、実はこのライフイベントにかかるお金が未来の支出の中でも大きな割合を占めるのです。

そして、ライフイベントは前述したようにある程度必要な時期の予測・予定を立てやすい項目でもあります。

このような見通しが立てられる未来の支出を先回りして確保できるようにすれば未来の生活への不安が解消されていくことでしょう。

そのための実行システムこそがお金の「管理」なのです。

お金の管理を成功させる2つのポイント

将来のためにお金を貯めようと思っていても、うまくいかず途中で諦めた人も少なくありません。

お金の管理には挫折せず成し遂げるためのポイントが大きく2つあります。

「途中できつくなって先送りにしてしまった…」

「頑張っているつもりだけど思うようにお金が貯まらない…」

ということは以下より解説する2つのポイントを押さえてチャレンジしてみましょう。

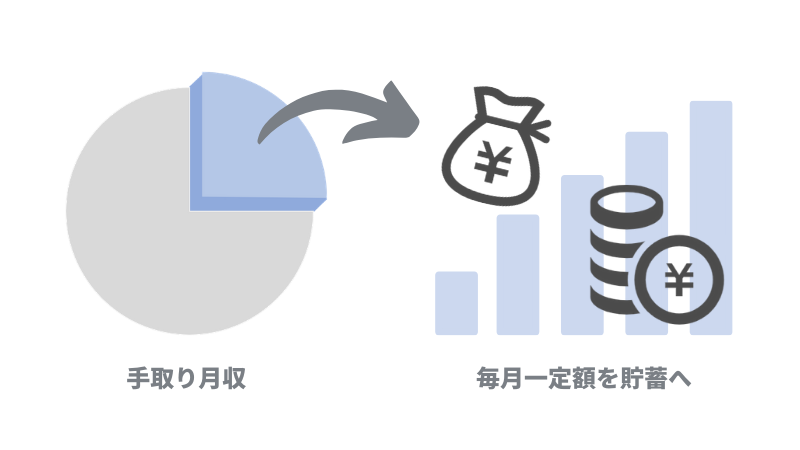

POINT1:毎月の手取り月収から貯蓄に回すお金を「定額」で捻出する

毎月入ってくる給料、計画的に使っていますか?

毎月の収入を無計画に使ってしまったらうまくお金が貯まらないのも当然の話です。

特に独身の方だとすべて自分のために使えてしまうので制御が効かなくなる場合もあるため注意しましょう。

計画的にお金を増やしていくためには、毎月貯蓄に回すお金も決まった額にした方が予測が立てやすいです。

なので、あらかじめ毎月の収入の中でどのくらい貯蓄に回すのか決めておきましょう。

貯蓄金額を決めた上で、その額を確保するために家計をやりくりしていくのです。

理想は手取り月収の25%を貯蓄に回す

マネーセンスカレッジでは、手取り月収の25%を貯蓄に回すことを推奨しています。

もしかしたら「25%は多い!生活できない!」と思う人もいるかもしれません。

これから先の生活に何が待っているか、何を買うかを想像してみてください。車やマイホームを購入するには大金が必要ですし、老後には2,000万必要だという話もありますね。

相当なお金が必要になることがイメージできると思います。だからといって現在の生活を犠牲にして未来に備えるのも違いますよね。

現在の生活も大切にしつつ未来のお金を確保できる貯蓄割合が手取り月収の25%だと考えています。

手取り月収の25%分のお金を失敗せず貯蓄として確保する手法として「QGS(クォーター・グリッド・システム)」というオリジナルの家計管理システムを推奨しています。

この方法は家計をシンプルに管理し、確実に収入の25%を貯蓄として生み出すことが可能です。仕組みについてはぜひ「シンプルかつ一定の貯蓄を生み出す「QGS」の仕組み」をご覧ください。

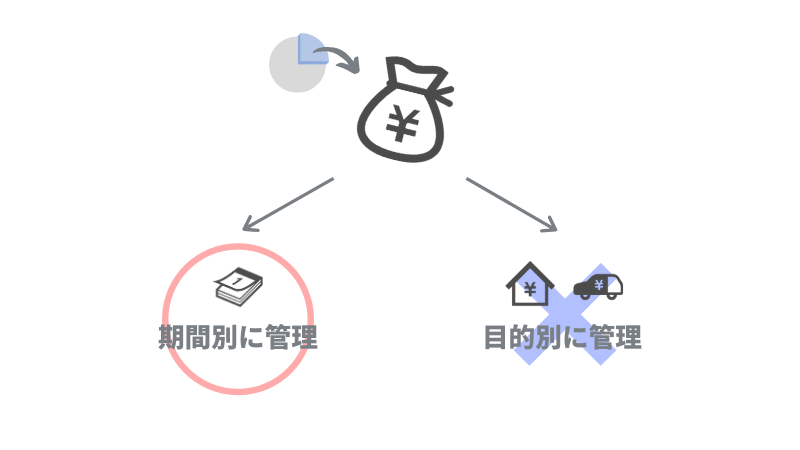

POINT2:お金は「期間」で管理する

お金を貯める際、使う「目的」で分けて管理を行う人が多くいます。

たとえば「新車の購入用」や「住宅ローンの頭金用」という風に、お金を充てる目的を決めて貯めていくということです。

この方法は決して間違った方法ではありませんが、挫折せず成し遂げるという点を考えるとお金を使う「期間」で分けて管理する方がおすすめです。

この方法をおすすめする理由は 「いつまでにいくら必要か?」を計算することで、家計・貯蓄(・投資)のどの選択肢が適切なのか、自分が取るべき行動を決めやすくなる からです。

ファイナンシャルプラン作りにも関わってきますが、現在から理想の未来までには必要な支出項目がいくつもあり、それぞれいつまでに用意すればいいのか異なります。

食費や家賃のように直近で必要な支出もあれば老後資金など猶予のある支出もあります。直近であれば家計でまかなうべきでしょうし、老後資金は当然時間をかけて貯めていくものです。

このように必要となる期間に合わせてお金の最適な確保手段を判断できます。

加えて貯蓄・投資で確保する場合は、必要となる期間から逆算して毎月どのくらい積み立てればお金を確保できるのかという計算ができるため、計画立ててお金を準備することができます。

この「毎月必要な積立額が計算できる」というのが管理を成功する上で非常に重要なポイント。

目的で管理すると期限を定めない・月ごとの積立計画が立たないということで、諦める・先送りにするという選択肢を取りやすくなる危険性があるのです。

老後資金で考えるとわかりやすいですね。老後2,000万問題が一時期話題になったように老後にはたくさんのお金が必要です。

例えば60歳までに2,000万貯めるとして、何十年もの間老後資金のためにお金を貯め続けられるか想像してみましょう。

人間は生きている限り消費し続ける生き物です。

日々の生活にどうしても必要な出費もありますし、老後を迎えるより先に手に入れたいものもあるはずです。不測の事態や気の緩みなどでちょっと使いすぎちゃったということもあるでしょう。

そのような事でなかなかお金が貯まらない…といった状況になった時に目的で分けて管理していた場合に

「先延ばしして後で頑張るか…」とか「これは諦めよう」と考えてしまうのです。

なぜなら、「目的」は達成しなくても生活は続けていけるからです。理想の未来からは遠のくかもしれませんが、だからといって人生終わるわけではありません。

だから、現在の苦しさや厳しさからいろんな言い訳をして「成し遂げたいもの」ではなくしてしまうのです。

このような状況を避けるための要素として「期間」が重要なのです。

「行動心理を利用して家計管理や資産形成を成功させる方法」でもお伝えしましたが、やり遂げるためには具体的な行動に落とし込めることが重要です。

そのための行動計画を立てるためには「期間」という要素が必要になってきます。

リミットを決めてこそ、達成のためにどの方法でお金を確保するか、毎月いくらの積立が必要か、という具体的な行動に落とし込めるのです。

目的を書き出すのは正しいです。しかし、その目的を達成する「期間」こそが重要であることを忘れないようにしましょう。

自分の心情に左右されず遂行できるシステム・ルール作りが大事

人間は自身の感情に左右されやすい生き物です。欲望に負けて無駄遣いし、その結果未来に手に入れたい何かを諦めたり先延ばしにすることなんかしょっちゅうあること。

だからこそいっときの気の迷いで崩れないシステムやルールを先手で作っておくのです。

先に貯蓄に回す枠を決めておけば、家計のお金と先に分けてしまえば使うことはなくなります。

期間でお金を管理すれば家計・貯蓄・投資どこでお金を確保するか判断しやすいし、理想を実現するための道(月に必要な積立額)がわかっていると行動に落としやすく諦める気持ちが出にくくなります。

心が安定した状態で続けられる状況を作るのが一番挫折しない方法なので、その状況を先に作っておきましょう。

「期間」で管理することに関してはもっと掘り下げた解説を「お金は「期間」で分けて準備する」で行っていますので、ここまでご覧になった方はぜひこちらもご覧ください。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから3日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense