社会人になるとほとんどの方がクレジットカードを1枚は持つようになります。

クレジットカードがあればキャッシュレスで買い物が楽にできて便利ですし、ポイント還元やキャンペーンなどで現金よりお得に買い物できることもあります。

そんな便利でお得なクレジットカードですが、使い方を間違えると借金でゴロゴロと人生が転落していく危険もあります。

そして、その入り口がショッピングでの「リボルビング払い(以下リボ払い)」です。

本記事では「リボ払い」の恐ろしさと、借金地獄に落ちないために重要な考え方について解説していきます。

特に、学生時代から一気に使えるお金が増えたばかりの新社会人はリボ払いなどの借金に安易に飛びついてしまう危険な時期なので、この記事を「転ばぬ先の杖」としてぜひお役立て下さい。

「リボ払い」の仕組みや特徴

リボ払いとは、クレジットカードの利用件数や金額にかかわらず、設定した金額+手数料(設定金額の中に手数料を含める場合もある)を毎月支払う方式のことです。

たとえば10万円の買い物をした場合、通常であればそのまま10万円が請求されます。しかし、仮にリボ払いで金額を3,000円に設定すると毎月の請求額は3,000円+手数料となり、これが完済されるまで続きます。

リボ払いは代表的なもので2通りの支払い方式があります。ひとつは支払い残高の大きさに関係なく毎月一定額を支払う「定額方式」で、もうひとつは支払い残高の大きさに応じて月の支払金額が段階的に増減する「残高スライド方式」です。

ほとんどのリボ払いがこの2つの方式もしくはこの2つを組み合わせた「残高スライド定額リボルビング方式」を採用しています。

たとえば審査のハードルが低く利用しやすい楽天カードのリボ払いは残高スライド定額方式を採用しており、支払金額は支払い残高20万円までは最小で3,000円、20万円以降は4,000円で以降支払い残高が5万円増えるごとに1,000円増加という設定になっています。

「金額」で分割するため支払期間が長期化しやすい

リボ払いとよく比較されるのが「分割払い」ですが、分割払いとの大きな違いは支払いを分割する基準を「回数」にするか「金額」にするかです。

分割払いは支払いの「回数」を決めるため、5回払いなら5ヶ月で完済と支払いの期間が明確に定まります。その代わり1回あたりの支払金額は回数により変動し、回数が少ないほど1回の支払金額が大きくなります。

対してリボ払いは支払いの「金額」を決めるため、前述したように3,000円の設定金額なら3,000円+手数料と毎月の支払金額がほぼ定まります。代わりに支払いの期間が設定金額により変動し、月の支払い金額が少ないほど完済までの期間が長くなります。

基本的にリボ払いを利用する人は毎月の出費を低く抑えたい人が多いため設定金額も最小金額になりがちです。そのため、リボ払いは完済までの期間が長期化しやすいという特徴もあります。

手数料(金利)が15%と非常に高い

これまでの解説でリボ払いの支払いには設定金額に加え「手数料」が上乗せされるとお伝えしましたが、この手数料はいわゆる借金の「利息」と同じです。

リボ払いの金利は借金の中でもトップクラスに高く、実質年率(借入金額の利息に諸経費を加えて計算した実質上の金利)で15%が一般的と言われています。金利15%というのは投資でもなかなか上回ることができないレベルの高金利です。

しかもリボ払いの金利は分割払いのように商品ごとにかかるのではなく、利用残高全体にかかります。

たとえば、5万円の買い物を別々に2回行った場合、分割払いなら5万円の買い物それぞれに分割回数に応じた金利がかかりますが、リボ払いの場合は2つを合計した10万円に一定の金利がかかります。

基本的に金利は大きい金額にかかるほど利息が大きくなるため、分割回数にもよりますが基本的には分割払いよりリボ払いのほうがより多くの利息を払うことになります。

ちなみに分割払いの金利は一般的に実質年率12〜15%と言われており、分割回数が少ないほど掛かる金利は少なくなります。また、2回払いの場合は手数料がかからないこともあるようです。

この高い利息を長期間に渡って支払う必要が出てくるため、損得を考えるのであれば絶対にリボ払いは利用すべきではありませんね。

リボ払いが借金地獄の「入り口」である理由

数ある借金の中でリボ払いが借金地獄の「入り口」であるとお伝えしているのは、私たちがリボ払いに触れる機会が多く、一歩でも踏み入れると蟻地獄のように抜け出せなくなるような性質を持っているからです。

クレジットカードを使う時に目先の得を優先したり「後でなんとかなる」というような安易な思考で手を出したりすると知らないうちに自己破産を考えるところまで落ちてしまう、そんな怖さがあります。

なぜリボ払いはそこまで怖いのか解説していきます。

借金の中でもリボ払いは安易に手を出しやすい環境ができている

リボ払いを利用するタイミングには大きく以下の3つがあります。

- 登録型(自動リボ)

- 利用時選択型

- 利用後変更型(あとからリボ)

登録型はあらかじめクレジットカード会社に「1回払いなどの利用を自動的にリボ払いに変更する」という内容を登録するもので、これはカードの申込時や利用中に申請が可能です。

登録している間は常に1回払いが自動的にリボ払いとなりますので、辞める場合は登録解除の手続きをしなければなりません。

利用時選択型はカード利用時に利用可能ないくつかの支払い方法の中からリボ払いを選択するもので、もっとも一般的な利用タイプでしょう。

利用後変更型はいわゆる「あとからリボ」と呼ばれるもので、1回払いなどでカード利用した分を一定期間内にカード会社に申請してリボ払いに変更できるサービスです。想定外の出費などで支払いが大変な場合などに利用しやすいタイプですね。

このように、リボ払いはクレジットカード作成時・利用中・利用後とすべてのタイミングで選択できるようになっています。

加えて、すべてのタイミングでクレジットカード会社が積極的にリボ払いを利用するように促してきます。

「今ならリボ払い利用で〇〇万円キャッシュバック!」「リボ払いへの支払い方法変更で〇〇ポイント!」といった案内をおそらくクレジットカードを持っているほぼすべての人が見たことがあるでしょう。

このような高額なキャッシュバックやポイント付与などの豪華なキャンペーンに応募する場合、リボ払いの利用が応募の条件であることが非常に多いです。

この豪華特典に釣られて条件などをあまり確認せずに応募し、気づいたらいつの間にか支払い方法がリボ払いになっていたということでトラブルになった事例も実は少なくありません。

このようなキャンペーンなどの例に限らず、カード会社はあらゆる場面でリボ払いを利用するよう積極的に勧めてきます。

では、なぜそれほどカード会社はリボ払いを勧めてくるのでしょうか。

クレジットカード会社の主な収益源は利用者や加盟店からの年会費や手数料です。通常の一括払いであれば利用者から手数料は発生しません。

会社側からすると一括払いだと利用者からの収益源がないため、リボ払いや分割払いをして手数料を多く支払ってもらいたいのです。

特に支払いが長期化しやすい=手数料を多く長く支払ってくれるリボ払いの利用者は、会社の利益を上げるために重要な要素なので積極的に利用を促すわけですね。

リボ払いのキャンペーン案内メールもしつこいくらいに届き、Web明細や管理アプリの画面には「リボ払いへの変更はこちら」というボタンが設置され、月の支払い額が多かった場合には「あとからリボ」の案内があります。

リボ払いの案内にもよく書かれているのですが、リボ払いを使うことで毎月のカード利用金額が一定になって家計の支出管理がしやすくなるという点はたしかにメリットではあるといえます。

しかし、リボ払いは「借金」です。しかも借金の中でもトップレベルの高金利な借金。たとえ特典などで目先の利益を手に入れても長い目で見れば間違いなくマイナスになります。

加えて、詳しくは後述しますがリボ払いは借金を借金と感じにくく、その利便性にズブズブとはまっていき抜け出せなくなる危険性があります。

つい使いすぎてしまった月や豪華なキャンペーンの案内が届いたときなど、クレジットカードを利用している限りリボ払いへ踏み出すきっかけはすぐ身近にあり続けます。

そういう意味では、リボ払いは私たちがもっとも手を出しやすい借金とも言えるでしょう。

月の返済額が小さいため借金や手数料に対して鈍感になり借入癖がついてしまう

前述したように、リボ払いは毎月の支払い金額をほぼ一定にする支払い方式です。あなたがクレジットカードでどれだけ好きに買い物をしても月の返済額は基本的に変わりません。

金利も年率15%と年単位で見れば非常に高い利息を払っているのですが、月々の支払いで見れば少なく見えるため「まあこのくらいはしょうがないか」と思ってしまいます。

このように月々の返済額が少なくて済むということは、借金返済に対するプレッシャーが少ないということであり、プレッシャーがなければ恐怖心が徐々に薄れていきます。

怖さがなくなると、利便性も相まってリボ払いを利用する心理的ハードルは低くなり、以降の買い物も安易にリボ払いの契約を繰り返してしまいます。いわゆる借入癖がついてしまう状態になってしまうのです。

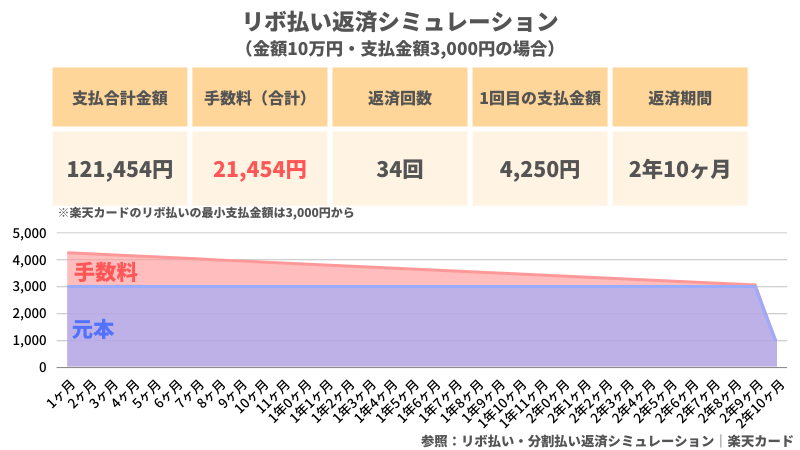

実際リボ払いを繰り返すとどのような返済の流れになるのか、合計10万円分の買い物をしてすべてリボ払いを利用した場合を考えてみましょう。

以下の図は、審査のハードルが低く利用者が非常に多い楽天カードで10万円分の買い物をリボ払い(最小金額3,000円)で行った場合の返済シミュレーションです。

実質金利が15%と非常に高いため、この場合利息だけで約2万円多く支払いをするという結果になっています。

「10万円の買い物が12万円になってしまう」と見ると誰でも大損であると分かりますが、「月の支払いはもっとも高くても手数料込みで4,250円」と見てしまうと直近の家計の負担は楽になっているように感じないでしょうか。

これは未来の自分の首を絞めているだけなのですが、月の支払額を見て「まあ大丈夫だろう」と楽観視して安易に利用してしまうようになってしまうのです。

こうなってしまうと入り口から一歩踏み出した借金地獄への道をどんどん進んでいってしまうことになります。

リボ払いは完済までにかなりの時間がかかります。先程の返済シミュレーションの返済期間を見ればわかるように、10万円でも返済にかかる期間は約3年です。

この3年の間、買い物を控えリボ払いを使用せずにいれば無事完済となるのですが、3年間買い物をしないというのはほぼ不可能であることは想像に難くないでしょう。

返済が長期化すればその間に買いたいものが必ず出てきます。そして、買い物でまたリボ払いを使っていくのです。

この繰り返しで支払残高がどんどん増えていくのですが、残高の増加に対して月の支払い額はさほど大きくならないため、どれだけ借金が大きくなっていて完済にどれだけの時間がかかるのか気づきにくいのです。

そうやって、気づけば限度額まで借り切ってしまうわけですね。

リボ払いの限度額はクレジットカードの作成時に決まるのですが、社会人の場合はショッピング枠の限度額はおそらく30〜50万円になるでしょう。

50万円という金額は、ちょっとお高い買い物などをするとすぐに到達してしまう金額です。

たとえば、冒頭で今回特に注意してほしいとお伝えした新社会人の場合、少し値が張っても新居や家電などをこだわりたいという方も多いです。

また、新居の各種支払いや初期費用に関しては貯金が多くないであろう新社会人の事情を配慮してか初月のみカード払い対応の不動産会社も多く存在します。

このような支払いをリボ払いでやってしまうと簡単に限度額まで到達してしまいますね。

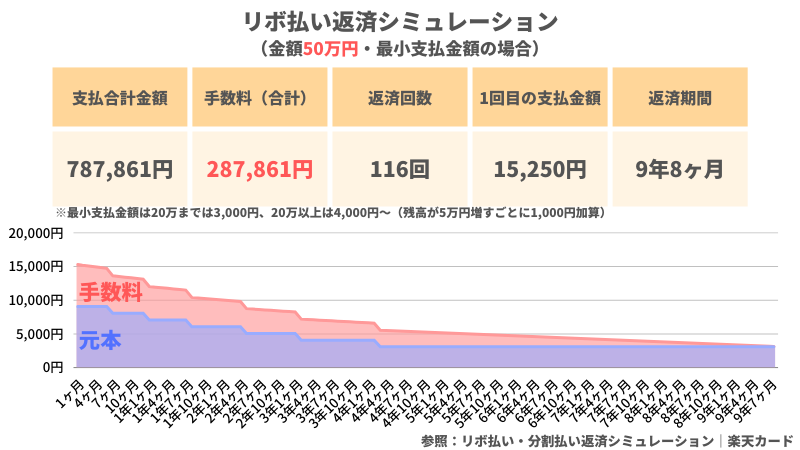

限度額いっぱいの50万円に達した場合、楽天カードでのリボ払い返済シミュレーションは以下のようになります。

50万円まで膨れ上がると手数料は30万円近くまで取られることになり、支払いも約10年間に渡って続けられることになります。

楽天カードの場合は残高スライド定額リボルビング方式なので最小支払金額が残高に合わせて高くなるのですが、それでも返済期間は10年です。

これが定額方式の場合、手数料込みで一定額であるため支払いの内訳がほぼ手数料になってしまいこれよりもはるかに長い時間がかかるでしょう。

いずれにしろ実際はこのように減ることはありません。この10年の間買い物をしないということはおそらく無理でしょう。結局リボ払いでの買い物を繰り返し、常に限度額マックスの状態に陥ることに。

そうして1枚のカードが限度額を超えて使えなくなると、今度は別のカードを契約して使いはじめます。この繰り返しで多重債務になっていくわけです。

ある時に「このままじゃいけないぞ」と気づき、欲しいものも我慢して借金完済までリボ払いもせずにいれば、この状態でも繰り上げ返済などを駆使すれば数年で完済できるでしょう。

ここがある意味では元の生活に戻れる最終ラインかもしれません。

ここで踏みとどまれないと、次は銀行カードローンに手を出していくでしょう。銀行カードローンのほうが金利が低いと言われたり、おまとめローンで仕切り直しを勧められたり、きっかけはさまざまです。

ここまで来てしまったらほぼ自己破産まっしぐらでしょう。

このようにリボ払いという仕組みは借金をするという意識や多額の利息を支払うことに対して鈍感になってしまい、借金を止められなくなってしまう人間になる危険性があるのです。

リボ払い・銀行カードローンの利用意向が高い現状にある

マネーセンスカレッジ代表である浅田は、以前に無料の法律相談を行っていたことがあります。破産法を専攻していた浅田が当時よく受けていた相談が、かつて「クレサラ問題」と呼ばれたクレジット会社や消費者金融(サラ金)からの多重債務による自己破産の相談でした。

当時この問題は社会問題にまで発展し、結果として貸付金額の総量規制(貸金業者から借りられるお金の総額の上限を規制する制度)およびグレーゾーン金利の撤廃など法律による規制が強化され、これにより消費者金融やクレジット会社からの借入を利用する人は少なくなりました。

しかし、これで多重債務者が減ったわけではなく、今度はリボ払いや銀行系のカードローンの利用者が出てきました。

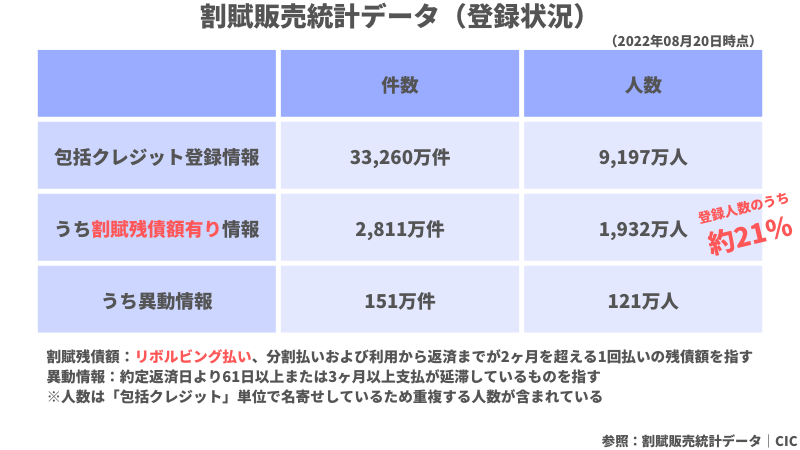

CIC(割賦販売法・貸金業法指定信用情報機関)が公開している割賦(かっぷ)販売統計データで、おおよそですがどのくらいの割合でリボ払いを使っているか見て取れます。割賦販売とは、カードショッピングの利用時でリボ払いや分割払いなどの翌月1回払い以外の支払い方法を指します。

クレジット払いには商品の購入ごとに審査を受けて契約する個別クレジットとクレジットカード(包括クレジット)の2つがありますが、今回は特に私たちがよく利用するクレジットカードのデータを参照します。

図の「割賦残債額有り情報」には分割払いなども含まれているので正確な数字ではありませんが、2022年8月現在においても20%近くがリボ払いを含めた割賦払いを使っている現状があることが分かりますね。

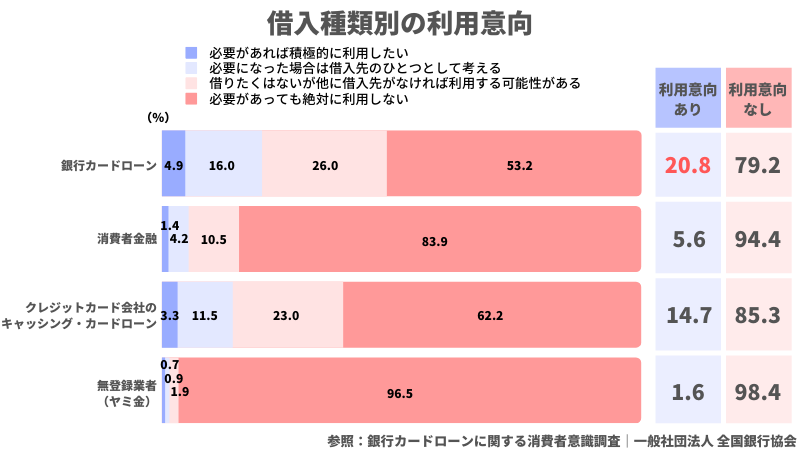

銀行カードローンにおいては、全国銀行協会が実施した「銀行カードローンに関する消費者意識調査」の中で借入種類別の利用意向をアンケート調査しています。

この調査によると、ヤミ金融はもちろん消費者金融も利用意向なしの割合が圧倒的に多いのですが、銀行のカードローンになると数字が下がり、約20%近くの方が利用意向ありとなっています。

このようにリボ払いや銀行カードローンの利用意向が高い状態にある現状は問題です。

20%は決して低い数字ではありません。10人のうち2人は借金地獄への入り口の門が開いているようなものと考えると怖いですね。

本来はリボ払いやカードローンが支払いの選択肢に入らない状態にならないようにしないといけません。

それがクレジットカードを持つ人間の最低限の素養だと考えます。

「貯めて使う」という基本が安易な借金を遠ざける

前述したとおり、自分が借金地獄に落ちないためにはやはり身近なリボ払いや銀行カードローンを選択肢に入れないような生活にする必要があります。

そのために必要なことは極めてシンプル。物を買うときはお金を「貯めて使う」ようにします。

クレジットカードを持てなかった子どもの頃、欲しいものを買うためにどうしていたかを思い出してみましょう。お小遣いやバイトでお金を貯めて買っていたはずです。

この基本は大人になっても変わりません。

まずは自分自身にとって必要なものや重要なものが何なのか、今欲しいと思っているものは本当に必要なものなのかを判断しましょう。

そして、その買い物がもし毎月の収入の中で払えないということであれば貯めてから買いましょう。正直、社会人生活がスタートして1〜2年はこれができていれば合格レベルです。

これに加えて、万が一の際に使うためのお金である「生活防衛資金」を毎月の収入から用意していけば困った時が来ても安易にリボ払いやローンに手を出さずに済むでしょう。

先ほどお伝えしたことはいわゆるお金の「使い方」と「貯め方」の基本ですが、これは本来社会人になる前に学んでおくべきことです。

お金の使い方や貯め方について知識や教養をある程度でも持っていれば、安易にリボ払いなどに手を出さないはずなのです。

もし親や学校など周囲の環境から学びが得られなかったとしても、これから自分で学ぶことはできます。

マネーセンスカレッジでは投資の知識をメインにお伝えしていますが、このことは投資よりも先に学ぶべきことです。

お金や自分自身の人生を守るためにも、本記事をきっかけとしてお金について学んでみてください。

お金の学び方には正しい順序がある

お金の使い方や貯め方は投資より先に学ぶべきことだとお伝えしたように、お金の学び方には正しい順序があります。

マネーセンスカレッジが考えるお金を学ぶ正しい順序は以下の通り。

- 使う

- 貯める

- 稼ぐ

- 増やす

- 守る

- 分かち合う

この順番を飛ばして学んでも前の段階ができていないのでうまくいきません。そして、お金の「使い方」と「貯め方」は最初に学ぶべき事項です。

繰り返しになりますが、お金の使い方と貯め方については本来社会人になるまでに親からの金銭教育や自身の経験で学ばないといけないものです。

借金してまで私的な買い物や浪費をするのはお金の「使い方」としては完全に間違えていますし、借金しなければお金が作れないということはお金の「貯め方」を知らないということの証明でもあります。

自分の生活を守る、借金などで転落しないようにするには使い方・貯め方をしっかり学ぶことでクリアできるので、まずはこの2つを学びましょう。

以下の2つの記事が参考になります。1つはお子さまの金銭教育にも役立てられますのでご活用下さい。

安易な借金は転落人生の始まり。「貯めて使う」の基本を忘れずに

2020年の破産事件及び個人再生事件記録調査での調査結果によれば、破産債務者が多重債務に陥った原因のうち「浪費・遊興費」を原因とした破産は、1997年の調査以降最高値である11.37%を記録しました。

また、これまでの調査で6.5%程度であった「クレジットカードによる購入」による破産が2020年調査で9.35%と大幅に上昇しています。

リボ払いが恐ろしいのは、魔法のような便利さと経済的な負担の少なさ、豪華な特典などで繰り返し利用を誘い、気づいたときにはもう戻れないところまで借金が増加しているという、まるで食虫植物のような性質があるところです。

安易に借金を選択するのではなく、蓄えがなければ貯めてから使うことを心にしっかりと留めておいてください。

特に収入が少なく貯蓄が十分にできていない社会人なりたての人は要注意です。自分に本当に必要なものなのか、別の手段はないのかなどを見極めることも大事です。

ただし、新社会人など特に若い時期に限る借金の例外として、将来の稼ぎのためになるものであれば借金する価値がある場合があります。

「借金してもいい3つのパターン」でも解説していますが、借金+利息を上回る収入が得られる算段がある場合は借金してもOKです。

つまり、借金したお金を使って得られる「何か」によって、将来収入が上がり、借金以上の利益を確実に見込めるものかどうかの見極めが必要です。

ありがちなのが「これは未来の自分への自己投資だ!」と言いつつ結果ただの消費になってしまっていること。何かしら得られるものがあったとしても稼ぎが増えていなければ意味がありません。

このような例外があるにせよ、基本的にリボ払いなどの借金やローンを使うということはお金の使い方と貯め方がしっかりとわかっていれば縁のあることではありませんし、する必要のない経験です。

基本は「貯めて使う」です。これだけで借金で転落する人生からはだいぶ遠くなるはずですので、決して忘れないようにしましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから7日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense