資産運用において「リバランス」は、ポートフォリオのバランスを適切に保ち、リスクをコントロールするために欠かせない重要な戦略です。

しかし、「リバランスのやり方が分からない」「どのタイミングで実施すればいいの?」と悩んでいるのではないでしょうか。

リバランスをせずに放置していると、最適なアセットバランスからズレていき、リスクが大きくなってしまう可能性があります。

本記事では、リバランスの基本的な仕組みから、初心者でも実践できる具体的な手順を図解を交えて分かりやすく解説します。

資産運用の成果を最大化し、リスクをコントールするためのやり方をぜひ学んでください。

リバランスは全世界投資の根幹を成す「売り戦略」

リバランスとは、値段が上がったり下がったりする複数の商品を購入した場合に、価格が上がっているものを売却し、その売却益で価格が下がっているものを購入する投資戦略のことです。

全世界投資では、投資を開始する際にまず、どのアセットに何%ずつ投資するかを決定します。このときの資産を投資する割合のことを、アセットバランス(アセット=資産のこと。つまり、資産のバランスという意味)といいます。

アセットバランスが決まったら、その割合に応じて毎月積立投資をしていくのが基本的な全世界投資の進め方です。

最初に全世界に投資する割合、つまりアセットバランスが決まったら、なるだけそのバランスに則って投資を進めていくのが理想です。

しかし、価格は常に変動していて一定ではないため、一定期間積立投資を続けていくと、最初に決めたアセットバランスと自分が全世界に保有している資産のバランスにズレが生じます。さらに、アセットバランスと保有資産とのズレは積立期間が長くなるほど大きくなります。

そこでアセットバランスとのズレを是正するために定期的なメンテナンスとして行うのがリバランスです。

リバランスは全世界投資を進める上では必須な作業です。どの口座を利用しているかなどにかかわらず、誰でも行う必要があります。むしろ、マネーセンスカレッジが全世界投資を推奨するのは、リバランスがあるからだといっても過言ではありません。

具体的な数字でいうと、マネーセンスカレッジが目指している利回り7%のうち、リバランスによって1~1.5%ほどが生み出されます。定期的にリバランスを行うからこそ、期待利回り7%という高い運用効率が維持できるのです。

リバランスの必要性は投資的思考で理解しよう

「リバランスが全世界投資をする上で重要なことはわかったけど、リバランスで資産が増えていくことがイマイチイメージできない……」

そのように思っているあなたには、まだ投資的な思考が身についていないのかもしれません。

「投資的思考」で流れを追っていくと、リバランスの必要性を実感できます。そこで、以下に投資的な思考からリバランスを理解するための例題をご用意しました。

さて、この例題を一般的な思考パターンで考えていくとどのようになるでしょうか。

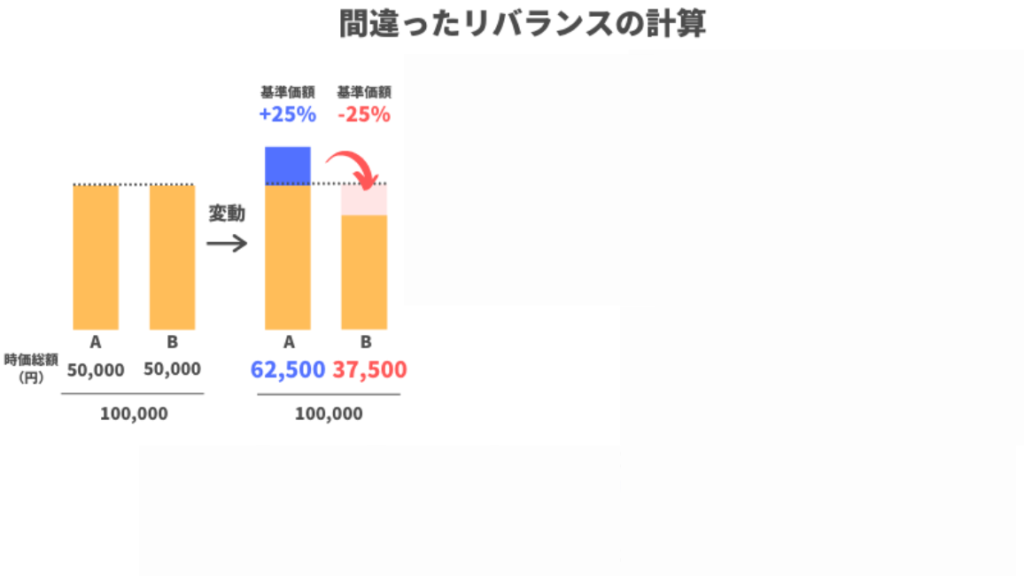

一般的な思考は”価格”だけに注目する

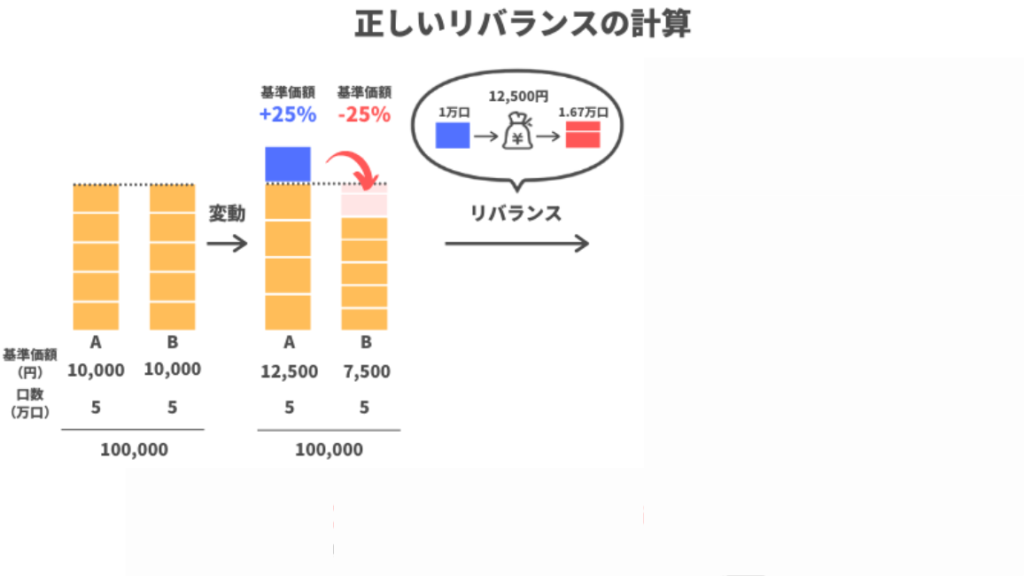

まず、ファンドAとBを10万円分、それぞれ50%ずつ購入するので、あなたの資産は以下の状態からスタートします。

- ファンドA=5万円

- ファンドB=5万円

この状態から、ファンドAにおいて+25%、ファンドBにおいて-25%の価格変動が起こります。つまり、時価総額がファンドAは1万円→12,500円、ファンドBは1万円→7,500円に変わるということです。

すると、あなたの資産総額はファンドA=5万円×1.25=62,500円、ファンドB=5万円×0.75=37,500円の合計で10万円となります。

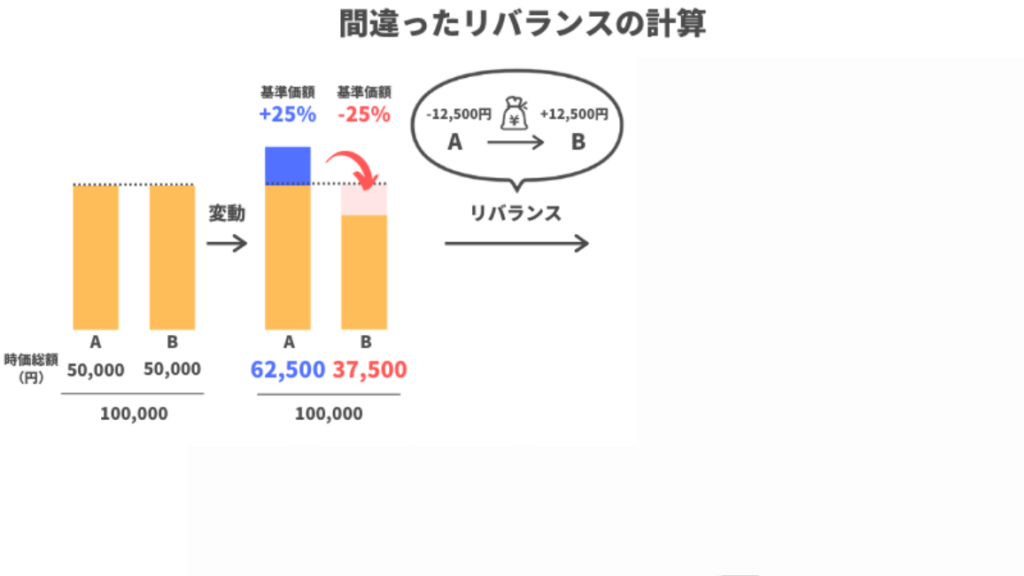

さて、ここでリバランスを行います。

価格が上昇したファンドAを上昇した分(12,500円)だけ売却し、その売却益で価格が下落したファンドBを購入するということです。

リバランス後、下記の図のように、あなたの保有している資産のうちファンドAとBの割合がスタート時点に戻ってしまいましたね。

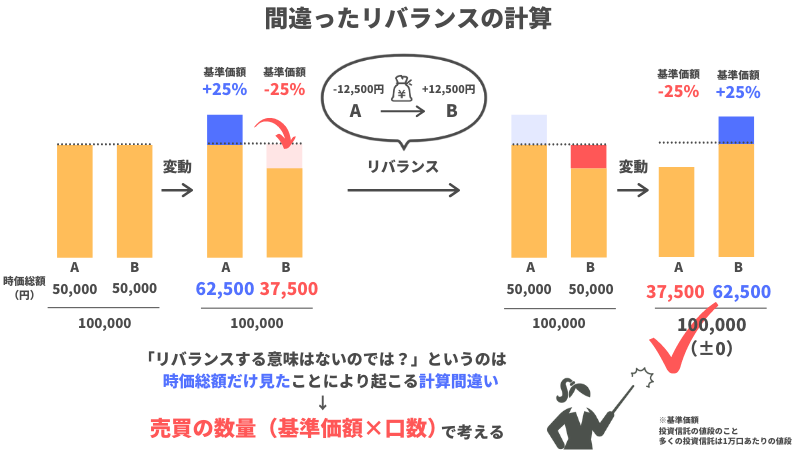

ここからさらに価格変動が起き、ファンドAとBの時価総額はいずれも、基準価額に戻ります。

ファンドAの時価総額は12,500円→1万円に、ファンドBの時価総額も7,500円→1万円に戻ったということです。

するとどうでしょうか。上記の図の通り、ファンドAとBの保有する割合こそ変わったものの、あなたの資産残高自体はスタート時の10万円から変わっていないように思えます。

もちろんこれは実際には間違っていて、本当ならばあなたの資産残高は10万円よりも増えていたはずです。

ではなぜ、正しい答えにたどり着けなかったのでしょうか。

投資的な思考を持っていない人は上記の流れのように「金額」、もっと言えば時価総額だけでリバランスを考えてしまいがちです。

しかし、時価総額とは価格変動により常に変化する数値です。そのような変数だけを基準にしても正解は得られないのです。

投資的思考は”個数”を重視する

正解にたどり着くには、外的な影響を受けて変化することのない絶対的な数字を基準に計算式を組み立てる必要があります。

絶対数は、この問題では“個数”にあたります。

ファンドAとBをそれぞれ何口購入したかは、たとえ価格変動が起こったとしても、購入時点から永遠に変わることはありませんよね。したがって、外的影響によって変化することのない“個数”という絶対数を基準にして考える必要があるのです。

改めて例題を確認してみましょう。

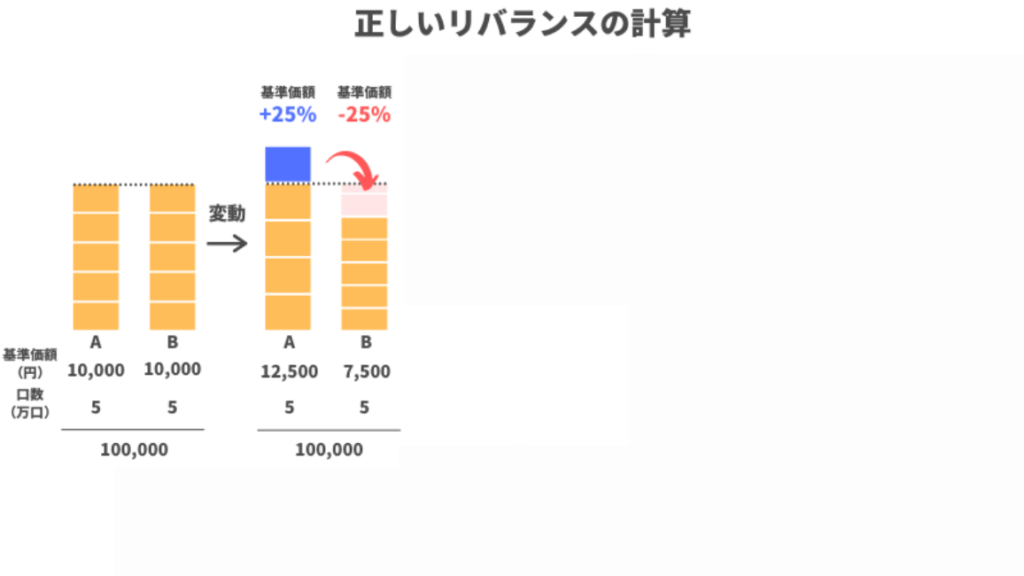

先ほどとまったく同じ例題を、今度は投資的な思考から考えてみましょう。

まず、基準価額が1万口当たり1万円のファンドAとBを10万円分、それぞれ50%ずつ購入するので、あなたの資産は次のような状態からスタートします。

この状態から、ファンドAにおいて+25%、ファンドBにおいて-25%の価格変動が起こります。

1万口当たりの時価総額がファンドAは1万円→12,500円へ、ファンドBは1万円→7,500円へ変化しました。

一方で、ファンドAとファンドBのそれぞれで5万口ずつ、購入した個数が変化することはありません。

よって、価格変動後の資産残高は次のようになります。

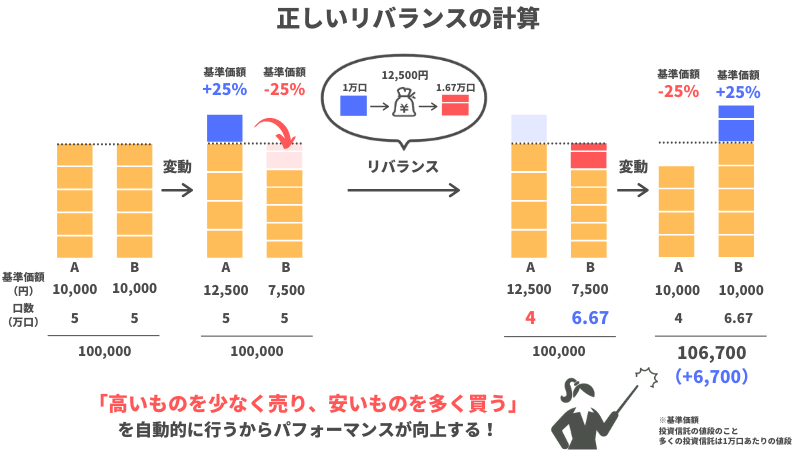

さて、ここでリバランスを行います。

価格が上昇したファンドAを上昇した分(12,500円=1万口)だけ売却し、その売却益で価格が下落したファンドBを購入する(12,500円=0.75×1.67万口※)ということですね。

リバランスを行ったことで、ファンドAとファンドBの保有数が変化したのです。

※計算を簡略化するため、小数点第三位を四捨五入しています。

そしてここからさらに価格変動が起き、ファンドAとBの時価総額はいずれも基準価額に戻ります。

ファンドAの時価総額は12,500円→1万円に、ファンドBの時価総額も7,500円→1万円に戻りました。

一方で、リバランスによりファンドAとファンドBの保有数はスタート時点から変化していますので、最終的なあなたの資産は次のようになります。

よって、例題の正しい答えは「6,700円増えた」となります。

リバランスの前提にあるのは、「相場には波があり、上がりすぎたものは必ず下がる、下がりすぎたものは必ず上がる」という考え方です。

そのため、先に提示した例題のように、リバランスにより一定期間に行き過ぎた波の振れ幅を整えてあげることで、下落したものが元に戻ったときに大きな利益を生むのです。

リバランスは「記録→モニタリング→リバランス」の3ステップで進めよう!

全世界投資においてリバランスにより資産が増える仕組みを理解できたところで、ここからはリバランスの具体的なやり方について解説していきます。リバランスの方法がわからない方は、紹介する手順を実践してみてくださいね。

ステップ1:記録

リバランスのために大切なのがまず、記録をつけること。

とくに、全世界投資のスタート時点で「どのファンドをいくらで買ったか(=基準価額)、どれくらい買ったか(=個数)」をきちんと記録しておくことが重要です。

数値として重要なのは「基準価額」。基準価額が不明な場合、価格変動が起こっても現状でどれくらいの利益、あるいは損失が出ているのかがわからなくなってしまうからです。

ちなみに、マネーセンスカレッジで推奨しているSBI証券に関しては、管理画面で各ファンドの基準価額についても確認できます。購入時に基準価額の記録をつけ忘れていたという方は、管理画面で確認してみましょう。

ステップ2:モニタリング

記録を取ったあとはモニタリングを行います。

モニタリングとは、ある時点における各ファンドの時価を計算し基準価額と比較することにより、リバランスすべき最適なタイミングを図るために必要なものです。

マネーセンスカレッジでは、特定口座・NISA口座・ iDeCo口座(確定拠出年金口座)といった3つの口座を用意することを推奨しています。

モニタリングもリバランスも、基本的には各口座ごとに行う方が管理しやすいです。

ステップ3:リバランスの実行

最初に設定したアセットバランスを維持するため、定期的にリバランスを行います。

そして、適切なタイミングでリバランスを行うために欠かせないのが、ステップ1と2の記録・モニタリングなのです。

「定期的に」とはいっても、全世界投資を始めてから1~2年は基本的に、リバランスの必要はありません。記録・モニタリングをきちんと行っていればわかると思いますが、1~2年の間は、最初に設定したアセットバランスから大きくズレることがないからです。

よって、リバランスが必要になってくるのは、全世界投資を開始してから2、3年目以降です。その後は、主に年1回くらいの頻度で定期的にリバランスを行いましょう。

モニタリングにより状況を見ながらではありますが、高頻度でリバランスを行うのは効果が薄れるため避けた方が良いです。

リバランス(=定期的なメンテナンス)で着実に資産を増やそう

全世界投資はバランスが8割。そして、アセットバランスを維持するために欠かせないのがリバランスです。

とはいえ、利回り7%のうち約半分がリバランスに左右されるわけですから、リバランスの重要性はわかったけど失敗しないやり方も知りたい、と思われる方は多いのではないでしょうか。

本サイトでは他にもリバランスに関する記事をご用意しています。さらに、会員制の「チーム7%」であれば、リバランスのやり方をより詳細に、また体系的に学ぶことが可能です。

チーム7%では、独自の管理アプリもご用意しています。アプリを使えばリバランスを勝手に計算して、どの資産をどれだけ売ったら良いのかなども教えてくれます。複雑な複利利回りの計算を自身でする必要もなく、前項の記録やモニタリングを簡略化できます。

興味がある方は、まずは全体像を把握するために下記の無料プレ講座をご視聴ください。チーム7%のダイジェスト版になっています。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから3日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense