変動費は固定費と違って使い方によって金額が変動する項目が多いため、とくに主婦(主夫)の方が節約しよう!と思い立ったら真っ先に手を付けがちな部分です。

変動費の見直しは優先順位でいえば2番目。まずは家賃や生命保険などの「固定費」の見直しを行なって、次に変動費の見直しに取り掛かります。

もしまだ固定費の見直しをしていない方は「固定費が多いとき、どうやって減らす?対処法を解説」の記事を参考に家賃や保険料などに見直しを行ってくださいね。

また、マネーセンスカレッジでは長年のファイナンシャルプランナーの経験から各支出項目の理想比率を算出し、まとめてシート化した「QGS表」も無料配布しております。

「家計の理想と現実がわかる「QGS表」の入手方法と使い方」の記事よりダウンロードできますのでぜひ活用ください。自分の家計も入力して比較できるようになっています。

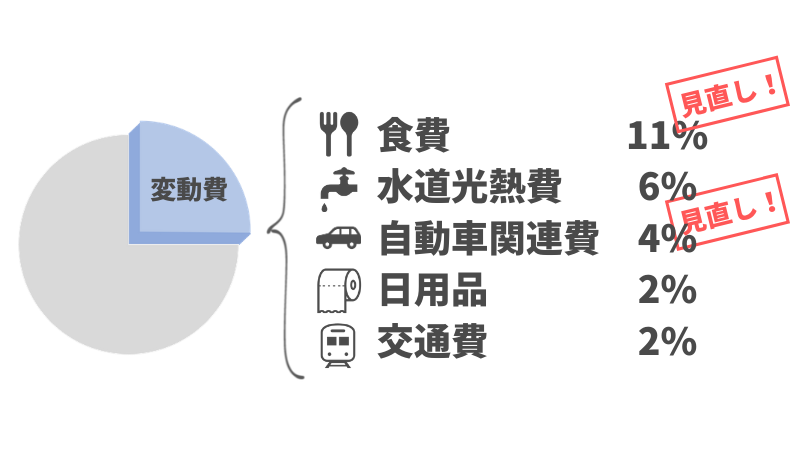

変動費の見直しで考える項目は「食費」と「自動車関連費」

変動費の主な支出項目はあまり多くありません。QGS表のシートに記載されていますが、項目と理想比率は以下のとおりです。

- 食費 11%

- 水道光熱費 6%

- 自動車関連費 4%

- 日用品 2%

- 交通費 2%

この中で見直しを考えるべき項目は実は「食費」と「自動車関連費」の2つだけです。

食費は変動費の中でももっとも大きな割合を占める部分であり、改善効果が高いので必ず見直しましょう。

自動車関連費も実は改善効果がすごく高い項目なのです。自分の生活スタイルを見直すきっかけにもなります。

水道光熱費が比率としては2番目に大きいのですが、ここは労力が大きい割に大きな効果を得られません。節水・節電などはもちろん大切ですが、生活に制限がかかったり、細かい手間がかかったりしてストレスを感じてしまい続きません。

効果も薄いので、水道・電気は適切に使用して他の改善効果が高いものに注力しましょう。

食費の見直しの考え方

食費がかさみがち方の多くが頭を抱える問題のひとつが「外食」です。

実は変動費の項目には外食費は入っていません。これはシーンによって項目が変わりうるからです。

たとえば、家族全員で食事をする場合には食費に含めても問題ありません。友達や同僚と食事をする場合は交際費やお小遣いなど自己投資にかかるお金と判断してもよいでしょう。

ただ、外食ばかりになると食費が増えてしまうのは事実。この問題をどうにかすることは食費改善の重要な課題です。

また、食費が高くなっている家庭は買い物の方法が適切ではない可能性もあります。せっかく買った食材をムダにしていませんか?

買い物の方法を変えることで食費を抑えることも可能です。具体的な改善方法については以下よりお伝えしますが、テクニックというよりも生活スタイルを見直すということが基本です。

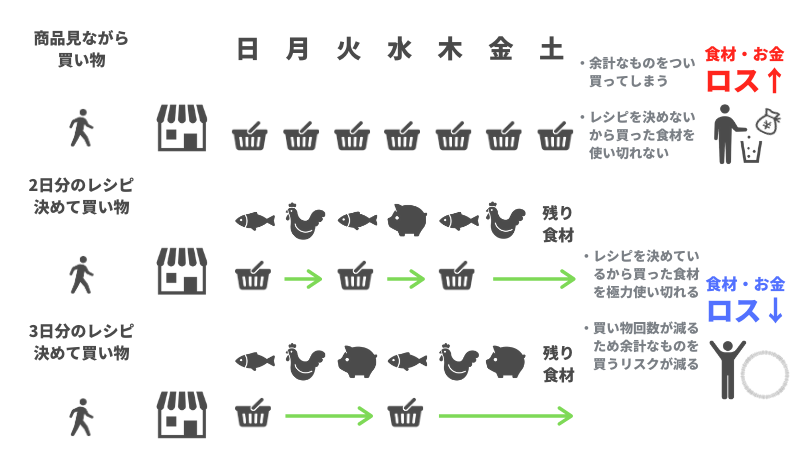

買い物の回数を減らしてみよう

家族の人数や考え方にもよりますが、食費がとても高くなっている家庭は毎日買い物に行く傾向があります。

毎日買い物に行く必要があるのは何故でしょうか?

それは計画を立てて買い物をしていないからです。

計画性がないから冷蔵庫がいつもいっぱいになってしまい、結局使わない食材が出て捨ててしまうこともあるでしょう。

実際食費が多い家庭はフードロスが多く、買った食材の2~3割は捨ててしまうこともあります。これはお金を捨てているのと同じです。

改善ポイントとして、まずは「買い物の回数を週2回」に抑えるようにしましょう。

週2回の買い物で1週間分の食事をまかなえる買い物の仕方を考えます。

いきなりは難しいかもしれません。そのため、今まで毎日買い物に行っていた人はまずは2日に1回に減らしてみましょう。その際、2日間のレシピを考えて買い物を行います。

2日に1回に慣れてきたら次は3日に1回にしてみましょう。その場合は3日間のレシピを考えます。このように徐々に慣らしていけば必ずできるようになります。

あらかじめ何を作るか決めておけば、食材を使い切ることができてフードロスを起こしませんし、買い物の回数が減れば誘惑に負けて衝動買いしてしまうリスクも減ります。

ついでに、食材のやりくり上手かつ料理上手になっていくというメリットも。

重要なのは買い物の回数を減らすこと。

チラシを見比べてより安い食材を買うことではありません。このことを肝に命じておきましょう。

次に考えるべきは、いかに楽にするか?ということです。

毎回違ったレシピを考えるのは大変ですよね。ここがストレスになってしまったら続かなくなってしまいます。そのため、できるだけルールなどを作って考える部分を減らしてしまいましょう。

たとえば、メインの料理は魚か肉を交互にするというルールを作ってしまいます。そうすると、一番腐りやすい魚が必然的に1日目のメインに決まりますね。

すると、 2日目は肉料理、3日目は魚料理……という風に自動的に決まるので、それに合わせて食材を買ってしまえばOKです。

このようにルールを作ると、割と簡単に献立を考えられます。

3日ごとの買い物だと1日余ってしまいますが、冷蔵庫の内容量の関係などでほとんどの場合食材が余るため、7日目は余った食材でなにか考えればいいのです。余らなければ冷凍してあるものなどでなにか作ります。

どうしても余ったら冷凍して次に使えばいいのです。それが計画性ですね。

ちなみに、週2回の買い物で計画的に食事を作れるようになれば、やがて週1回の買い物で1週間分の食事を作れるようになります。

食べざかりの子供がいる家庭や人数が多い家庭など、家族構成に合わせて3日や1週間で考えていきましょう。

外食は適度に!ランチでの外食がおすすめ

前述したように、食費を減らしたいのであれば外食の回数は極力抑えるべきです。

しかし、たまには外でご飯を食べたいときもありますよね。

外食を無理に我慢してもストレスで長続きしませんし、生活を豊かにする「彩り」でもありますので外食はしても問題ありません。ただ、回数は適度にしましょう。

また、夜の外食は価格が高くなりますので、外食するならディナータイムよりもランチタイムを上手く活用しましょう。

自動車関連費の見直しの考え方

今までの時代では、車は生活に欠かせないものだという考えがありました。特に都市部以外の地域はその傾向が大きいですね。

しかし、今は交通機関も昔より発達し、便利なサービスも増えました。必ずしも車を使わなければいけない時代ではありません。

まずは、車は生活必需品だという考えを一度疑ってみましょう。

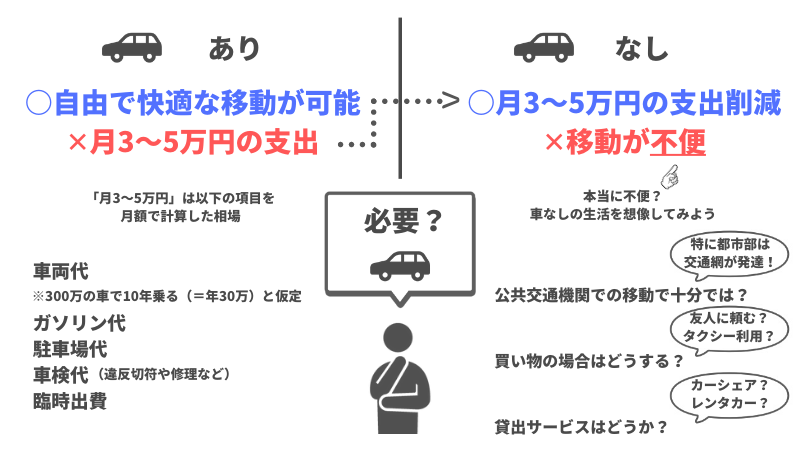

自動車関連費はお金がかかります。

車両代が仮に300万円だった場合、10年乗る場合は年間30万です。これを12で割ることで月の積立額がわかります。

さらにガソリン代もあります。駐車場代、車検代も必要ですね。違反切符代も用意しておくべきかもしれません。

これらを12で割って月にいくらになり、その合計金額を考えてみましょう。車両代も含めると毎月約3~5万円ほどかかる計算になります。

トレードオフで考えると、もし車を手放せば月3~5万円が入ってくるというわけです。

これを踏まえた上で、車を使うべきか使わないべきかをお金や生活スタイルの変化などを想像しながら選択していきましょう。

車は本当に必要?ゼロにできないか考えてみよう

自動車関連費については、まずゼロにできないか考えます。特に都市部にお住まいの方は車が必要ないことが多いですね。

車がないとしたらどうやって移動すればいいのか考えてみましょう。

交通網が発達していたら公共交通機関が使えます。大きな買い物の際は友だちが車に乗せてくれるかもしれません。もしくはタクシーを使うこともあるでしょう。

車がない場合の生活スタイルを想像したり、かかるお金をざっくりでもいいので計算したりしてみて、車がいるのかいらないのかを検討します。

余談ですが、マネーセンスカレッジ代表の浅田がかつて検証のためにどんなに短い距離でも1ヶ月タクシーを利用する実験を行なったところ、大阪ー京都間など長距離を移動する機会があったとしても、タクシー代は約3万円だったそうです。

貸し出しサービスやカーシェアなどのサービス活用もひとつの手

地方都市などの場合、家電・家具など大きな買い物や大量の買い物の際などは車がないと不便だと感じることがあります。

普段は車を使う必要性が薄いのに、こういう場面のために車を持っておくという選択もあるかもしれませんが、車は持っているだけでお金がかかるということも考えなければなりません。

実は、地方都市などの場合は車を持たない方々のためのサービスがあったりします。

たとえば、店舗によっては車の貸し出しサービスや運搬サービスもおこなっているところもあります。ほとんどの場合有料ですが、その費用も自動車関連費に比べたらとても低いものです。

また、最近ではカーシェアリングというサービスも普及してきましたし、長時間の利用ならレンタカーという手もあります。

こういったサービスの利用も検討して自動車関連費をゼロに出来ないか検討してみましょう。

変動費を見直すことは今の生活スタイルを見直すこと

食費も自動車関連費も、他の項目についても基本的には今の生活スタイルに大きく関わるものばかりです。

今の生活スタイルで普通に過ごせているので、意識しないと見えない損や無駄遣いに気づくことができません。

変動費の見直しは、今の生活スタイルを一度疑うことから始まります。あらためて自分の今の生活スタイルがどうなのか見直すきっかけでもあるのです。

ぜひ記事を参考に変動費を見直して、家計とともに生活スタイルも整えていきましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから3日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense