借りた金額にもよりますが、奨学金は基本的に月1〜2万円を十数年かけて返済していくことになります。

奨学金は利率が低いので支払う利息も当然少ないのですが、それでも借金は借金なので早く返して楽になりたいと考える人も少なくないでしょう。

借金を早く返すための方法として毎月の返済額と別にまとまった金額を返済する「繰り上げ返済」がありますが、はたして奨学金の繰り上げ返済をすべきかどうかというのが本記事の内容です。

繰り上げ返済をすることで支払期間の短縮のほか、繰り上げた分のお金に利子がつかないため支払総額も減るというメリットがあります。

一見やるだけ得になるように見えますが、実は投資をしている場合は繰り上げ返済をする必要がない場合があり、奨学金はこれにあてはまる借金なのです。

なぜ奨学金は繰り上げ返済をやらないほうがいいのか、以下より解説していきます。

繰り上げ返済すべきかどうかは「金利」で決める

前述したように、奨学金は「借金」です。

奨学金だろうが住宅ローンだろうがリボ払いだろうが同じ借金なので、今回解説する繰り上げ返済の考え方は奨学金に限らずすべての借金返済の考え方に共通します。

繰り上げ返済をしたほうがいいのかという判断についてですが、これは「金利」により変わります。

金利が低いのであれば支払うお金も少ないです。奨学金のような金利が1%ないくらいの低金利な借金だと利息はないようなものなので、焦って支払う必要もありません。

むしろ焦って繰り上げ返済した結果、生活が苦しくなってカードローンなど金利の高い借金をしてしまっては本末転倒です。

繰り上げ返済せず設定された金額を粛々と支払うだけでよいでしょう。

投資をしている場合は自身のやっている投資の運用利回りと比較します。

借金の金利より投資の運用利回りのほうが大きければ契約上必要な金額だけ支払って運用に回すほうがよりお得になります。

カードローンやリボ払いは10%超えなので、これはとんでもない額の利息が持っていかれます。投資をしていようがいまいが繰り上げ返済して早急に完済した方がよいでしょう。

自動車ローンも金利3〜7%と高く、投資でも回せない利率なので同じく繰り上げ返済すべきです。

教育ローンは通常の銀行だと金利は3〜4%ほど。運用利回りから考えるとマネーセンスカレッジが推奨している全世界投資で平均利回り5%程度なので、一見返済するより運用したほうがメリットがありそうですが、通常は積立投資で運用されるため積立している間は5%より低くなり、かつ、資産運用は確定利回りではありません。これを加味すると繰り上げ返済したほうがよいでしょう。

借金の金利は確実にかかりますが、投資の利回りは変動します。平均利回りが5%でも一部の期間を切り取ると利回りが伸びていないこともあるのです。この利回りの変動も加味すると返した方がいいという判断になります。

そして肝心の奨学金(日本学生支援機構の有利子を想定)ですが、日本学生支援機構の有利子の奨学金は金利が約1〜2%で最大の金利が3%と決まっています。

金利については日本学生支援機構HPで公開されていますが、令和4年度現在直近のデータを見る限り今から借りる場合の利率は1%未満になると考えておいていいでしょう。

仮に金利が1%だとしても全世界投資の場合は平均利回り5%と大きく上回ります。4%の利率差の分だけ手元にお金が残るのです。

そのため、わざわざ貯めたお金を使ってまで繰り上げ返済する必要はありません。合理的に判断すると、繰り上げ返済に使うお金を投資で運用していたほうがはるかに得なのです。

全世界投資ではなくても利回り1%を超える投資というのはかなりハードルが低いです。長期投資においては怪しい投資商品を買わない限り失敗することはほぼないでしょう。

ちなみに、ローンの中でも最優遇の金利である住宅ローンも考え方は同じ。以下の記事と合わせて読むとより理解が深まりますのでよければこちらもチェックしてみてくださいね。

繰り上げ返済せず投資に回すことに不安がある方に知ってほしいこと

合理的な判断をすれば繰り上げ返済しなくていいのは理屈では分かりますが、投資をはじめて間もない方やしたことがない方からすると本当に得するだけの利回りが出るのか不安になる人もいるかもしれません。

不安に思ってしまうと、合理性より感情を優先して先に奨学金を返してしまおうと考えるかもしれませんね。本項ではそのような方が知っておいてほしいことをお伝えします。

「金利をもらう側の人間」になるには投資は切り離せない

人間の経済活動のあらゆる場面で、人間は「金利を払う側の人間」と「金利をもらう側の人間」に分けられます。

これは絶対的に分かれているわけではなくすべての人が金利を払ったりもらったりするのですが、その中で運用利回りを含め全体的に金利をもらう方が多い人と支払う方が多い人に分かれており、これが経済格差になっているといえます。

当然自分から好き好んで金利を払う側に行く必要はありません。ただ、何も考えずローン組んだり借金をしていると知らない間に支払う側の人間になっています。

そして、金利をもらう側に行きたいのであれば、やはり投資で資産運用することは切り離せません。金利をもらうような経済活動で多くの人に開かれている手段はやはり投資です。

今は100円からでも投資が可能です。まだ投資をはじめていない人は、この機会に投資を始めるきっかけにしてみてはいかがでしょうか。

長期間の運用だとプラスになることはある程度予想できる

実は、長期投資を行った場合は結果的にプラスになることは、積み重ねられたさまざまなデータや過去の実績からある程度分かっています。

各銀行や証券会社が長期投資をおすすめするのは、やはり長期で運用することで安定的な利回りを得ることができるというデータと実績があるからなのですね。

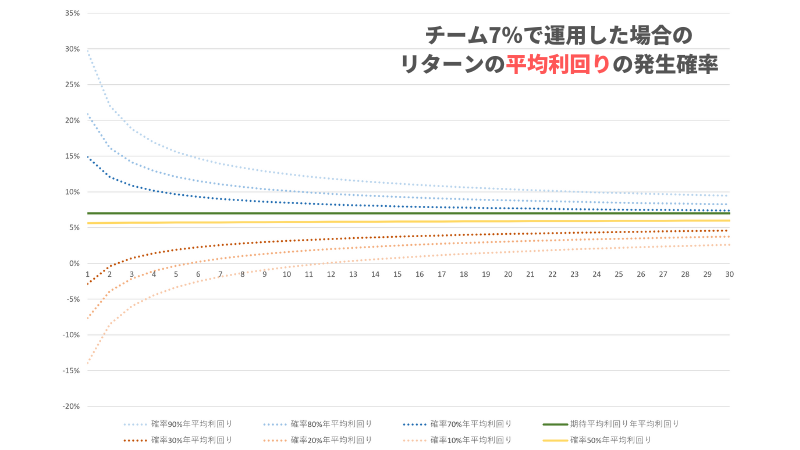

マネーセンスカレッジの会員制プログラムである「チーム7%」での運用結果でも、年数を経るごとにリターン(=収益)の振れ幅が期待利回り7%、平均利回り5%に収束していくデータがあります。

奨学金は10〜20年かけて返済をしていきます。そして、その利率は今のところ1%もない状況です。

それだけの期間があれば平均を見ても長期投資で失敗(=損をする)ことはかなり少なく、むしろ金利1%を上回る利益を得ることができるといえます。

長期投資は長年の運用の積み重ねで価格の振れ幅は大きくなっていきますが、平均利回りは安定化していきます。正しく投資商品を選んでいれば1%はゆうに超える利率で安定運用できるでしょう。

以下の記事には上図のようにチーム7%の実績を一部引用して長期投資の価格などの動きについて解説していますので、より詳しく知りたい方はぜひこちらも参考にしてください。

100%の保証が欲しいなら投資をすべきではない

ここにきて突き放すような物言いで申し訳ありませんが、上述したように説明しても「どうしても不安だ、確実に儲かる保証が欲しい!」と考えてしまう人は無理に投資をすべきではないかもしれません。

おそらく投資には向いていないでしょう。なぜなら、投資で100%儲かるということを約束できる人はいないからです。

100%儲かると断言できる人がいたら、それは詐欺を疑ったほうがいいかもしれません。

株式投資をするにしても、どんなに安定しそうな大企業の株でも0円になる確率はゼロではありません。誰でも知っている大企業であるJAL(日本航空)も、かつては株価が0円になったことがあります。

どんな大きい会社でも倒産の危険はあるため、マネーセンスカレッジでは口が裂けても絶対に儲かるとはいえないのです。

未来に100%起こることなんて何ひとつわかりません。投資で将来儲かるかどうかも未来のことなので当然100%はありません。

ただ、実際に世界全体の株価は長期的に成長していますし、リーマンショックやバブル崩壊などの大暴落を受けてもその後はまた株価は増えていきました。

このように歴史の積み重ねが証明している部分もあるので過去のデータや実績から判断することも大事にしてほしいですね。

「愚者は経験に学び賢者は歴史に学ぶ」という格言もあります。

経験則というのはたしかに大事です。人になにかを伝えるときに自身の経験を伝えるのも大事なことではあります。ただ、自分自身の経験則でしか物事を判断できないのは問題です。

そもそも長期投資については何十年もかかるものなので自分の経験則だけでは判断ができません。

経験として身につく頃にはすでに20年以上、下手すると老後を迎えるくらいの年月が経っているかもしれません。そこから本腰を入れても手遅れです。

そうなると、歴史から学ぶしかありませんね。過去のデータや実績には、なぜそうなったのかという要因があるはずです。

要因を考えた時に、世界全体が成長し続けているというデータがあって、ではその世界全体の成長の波に乗っかっていけばいいというのがマネーセンスカレッジの全世界投資という手法の考え方です。

このように歴史から学んでいくのは投資の楽しい部分でもあります。100%儲かる話ではない事実を受け入れ、自分がどれくらいリスクを取れるか考えながら投資戦略を考えていけるとよいですね。

奨学金は繰り上げ返済不要!投資でお金を増やしつつ着実に返せばOK

奨学金に限らず、借金の繰り上げ返済をすべきかどうかは金利次第です。自分自身が投資で回せる利回りと借金の金利を天秤にかけて判断しましょう。

ただ、投資の利回りは不確定要素があるため、それも加味して判断する必要があります。

金利3%を超えてくると繰り上げて返したほうがいいかもしれませんが、奨学金など金利が1%を下回るような借金であれば金利はほぼあってないようなもの。

返済期間が10〜20年あれば、同じ期間の運用で1%程度の利益は十分超えていけます。

決められた返済額だけを着実に返していき、繰り上げに使わない分投資に回してお金を増やしていくのが経済的合理性に基づいた判断といえるでしょう。

最後に、そもそも貯蓄や投資で奨学金がなくても学資を確保できるようにしておくことが真の正解であるということは忘れないようにしてください。

何かあった時に借金をしないでいい体制を作っておくのはとても大事です。奨学金も借りて悪いわけではありませんが、借りずに済むなら借りないほうが気が楽ですよね。

家計を毎月貯蓄や投資に回せるお金を生み出せる状態にして、生活防衛資金で万が一の場合に高い金利の借金をしない体制をととのえつつ学資や老後資金など必要なお金を必要なときまでに準備する。

この状態を作り出せるようにしましょう。

投資で学資を確保できるのであれば、条件はありますが奨学金を借りて手元の学資を投資に回して大きくするというさらに一歩進んだ方法も取ることが可能です。

もし興味があればこちらもチェックしてみてくださいね。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから3日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense