本記事では、あなたが入るべき・選ぶべき保険は何なのかについて解説していきます。

マネーセンスカレッジの保険に対する考え方としては、保険に入る目的は万が一の時に家計を破綻させないことであり、破綻しないほどの生活防衛資金(万が一の時に使うお金)があれば保険に入る必要はありません。

しかし、もちろん家庭や資産の状況などによって保険に入っておいたほうが良い場合もあります。

世帯別に必要となってくる保険が変わってきますので、おすすめの保険もあわせて以下より紹介していきます。

独身・子なし夫婦2人世帯で必要となる保険とその条件

独身と子どもがいない夫婦2人の世帯では基本的に考え方が同じなのであわせて解説していきます。

まず「死亡保障」についてですが、死亡保障は死亡した場合に“遺された人”に対する保障なので、独身の場合は考える必要はありません。

お葬式も大々的な式にせずコンパクトなものにすればコストもかかりません。最近は家族葬など身近な方だけで済ませるお葬式も流行っていますね。

夫婦2人世帯でも基本的に考え方は同じです。

ただし、夫婦いずれかが専業主婦(主夫)もしくはパートの場合で主たる働き手のほうが亡くなった場合は遺されたほうが直ちにフルタイムの仕事に復帰するのは難しく、生活が立ち行かなくなる可能性があります。

その場合は死亡保障を考えてもよいですが、就業や再婚の可能性を考えると一生分を死亡保障で補う必要はないでしょう。

また、現代はほとんどの家庭が共働きなので、その場合はいずれかが亡くなっても生活は成り立ちます。したがって、夫婦共働きの場合は死亡保障の必要はありません。

次に「医療保険」についてですが、こちらも基本的には必要ありません。ただし、十分な貯蓄ができていないうちは医療保険への加入を考えましょう。

医療分野に関して、日本ではかなり手厚い公的な社会保障があります。医療や介護においても通常の健康保険や介護保険プラス貯蓄で十分にまかなえるのです。

たとえば「がん」については、がん治療に特化した「がん保険」が販売されているほどにお金がかかるイメージがありますが、支払平均額でいえば130~150万円ほど。

日本には高額医療において医療費の自己負担額を軽減する「高額療養費制度」もあり、とんでもない大金がかかるということはありません。夫婦どころか独身でもしっかり毎月貯蓄ができていれば賄える金額です。

逆に考えると、十分な貯蓄がない場合は医療保険へ加入して万が一の場合に家計が破綻しないようにしないといけません。

たとえば就職したばかりの若い独身の新社会人の方は貯蓄ができていない場合がほとんどなので、貯まるまでは医療保険に入っておくといった対処をしておけば万が一の場合に家計が破綻することはないでしょう。

高額療養費制度の活用を加味して、普通の病気だと50万円あれば十分に対応可能ですので、貯蓄が50万円あるかどうかを加入検討の基準として決めることをおすすめします。

医療保険は「都道府県民共済」が最強

医療保険でマネーセンスカレッジのおすすめは「都道府県民共済」ただひとつです。

コストと内容のバランスが非常に良いのが魅力で、月数千円ですべてをまかなうことができる保険です。

掛け金は2,000円(入院のみ)もしくは4,000円(死亡保障付き)と非常に安価。4,000円で死亡保障も付けられるのは大きいですね。

種類もシンプルでわかりやすく、入院型と総合型の2つがあります。マネーセンスカレッジが推奨するのは月2,000円の入院型で、特に入院に関して手厚く保障されるという内容です。

しかも、月2,000円のうち返戻金として毎年20~25%程度を受け取れるので、保険料は実質1,500円となります。コスパの面でも非常に優秀なので家計を圧迫することもありません。

医療保険はお金が貯まっていない方が加入を考えるとお伝えしていましたので、貯蓄のペースを遅らせないという意味でもおすすめですね。

独身の方は一般的な病気や怪我に対処できる50万円程度が貯まるまで、もしくはがんに備えるなら100万円程度確保できるまでは都道府県民共済に入っておきましょう(夫婦の場合は倍の金額)。

都道府県民共済については「都道府県民共済と民間保険はどっちがおすすめ?メリットとデメリットを解説」でより詳細に解説していますのでこちらもチェックしてくださいね。

介護のお金がどうしても気になる場合は「就業不能保険」も

特に夫婦の場合は介護のことも気になるかもしれませんね。確率的にいえば要介護状態になる確率はかなり低いため、経済的合理性を考えると基本的に考える必要はありません。

介護費用は約500万円ほどかかるといわれていますので、介護費用に本当に不安がある場合は介護費用を貯蓄で賄えるようになるまで「就業不能保険」に入るといいでしょう。

就業不能保険は高くても月5,000円程度です。都道府県民共済と合わせても月7,000円程度なのでコスト的には問題ないでしょう。

ただ前述したようにすでに社会保障として手厚い介護保険がありますし、若いうちから要介護となることはほぼありません。

きちんと貯蓄ができていれば介護が必要となる年齢になる頃には介護費用分の資産は作れるはずですので、本当に不安な方だけ加入することをおすすめします。

介護費用や介護期間などを知りたい方は、下記の記事で解説しているのでぜひチェックしてください。

子どもがいる世帯で必要となる保険とその条件

子どもがいる世帯についてですが、子どもがいる場合は必ず加入しておくべき保険があります。

それは「死亡保障」の保険です。

子どもがいる場合に1番気になるのはおそらく教育費でしょう。現在は子どもを大学まで通わせる家庭が多いですが、特に大学費用を考えると子どもにかかるお金を1人で稼ぎ出すのはかなり厳しいです。

そのため、子供のいる家庭は死亡保障がどうしても必要になってきます。

では、死亡保障はいくら必要なのでしょうか?

それを知るには何にどのくらいお金がかかるのか、そしてどれくらいのお金を得られるのかを知っておく必要があります。

主に収入を稼いでる方が亡くなってしまうと一気に家計の破綻リスクが高くなりますので、この状況を最大リスクとして考えなければなりません。

必要となるのは住居費と生活費、そして子供の教育費です。遺されたほうが働かないことはほぼないと考えられるので、住居費と生活費はなんとかまかなっていけるでしょう。

やはり最大の懸念点は子どもの教育費。各教育機関でかかる教育費については「教育費はいくらかかる?幼稚園から大学までにかかる金額の試算方法を解説」にて解説していますのでここでは必要な情報のみ抜粋します。細かい数字や内訳などを知りたい場合はぜひ上記の記事もチェックしてください。

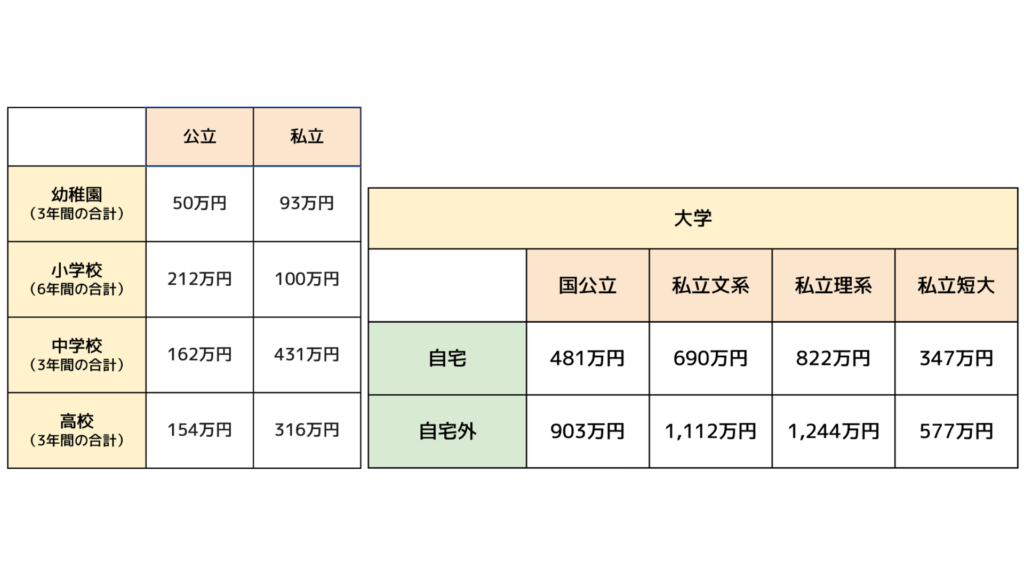

上の図は各教育機関の教育費の平均金額の概算の一覧です。まずは高校までの教育費を考えてみましょう。

基本的には幼稚園は私立、小学校と中学校は公立に通い、進路や学力に合わせて高校は公立か私立のいずれかに通うという2パターンが定番です。

この2つのパターンでのそれぞれの教育費の合計は。高校が公立の場合は約620万円、私立の場合は約720万円ほどになります。

次に大学費用ですが、入学初年度、授業料に加えて、自宅外通学の場合は仕送りも加味します。

国公立大学の場合で自宅通学の場合は4年で約480万円、自宅外通学の場合は約950万円ほどかかります。

私立の場合は文系か理系かでも金額が大きく変わります。文系大学の場合、自宅通学だと4年で約730万円、自宅外通学だと約1,200万円ほど。理系大学の場合は、自宅通学だと4年で約820万円、自宅外通学だと約1,290万円ほどになります。

どのような大学に通うかや自宅外通学になるかならないかで金額の幅があるので、余裕をもたせて考えるならば「幼稚園は私立、小学校・中学校は公立、高校は私立、大学は私立文系大学(自宅外通学)」というルートをモデルケースとして、2,000万円(720万円+1,200万円)が必要と考えておいてよいでしょう。

収入としては遺された方の労働収入に加えて「遺族年金」などがあります。遺族年金についてはどの年金保険に入っているかで金額が変わるので内容を知っておく必要があります。

これらを必要なお金から引くことで保障として必要となる金額を考えていきましょう。

必要な死亡保障額については計算が少し難しいのですが「死亡保障の必要保障額は?計算方法と死亡保障の選び方」に計算方法を詳しく解説していますのでこちらを参考にしてください。

死亡保障の保険は「収入保障保険」を使おう

死亡保障の保険としては「収入保障保険」がおすすめです。

収入保障保険は年々貰える金額が下がりますが、受取時は毎月決まった金額を受け取ることができるという保険です。

死亡保障として必要な金額は年々下がっていきます。加入したその時に死亡した場合で計算を行いますので1年経てば1年分必要な保障金額は減っていきますよね。

したがって、減っていっても十分まかなえる金額ですし、減っていく分保険料も安く済みます。

収入保障保険は死亡した年齢と満期期間の間に月額でお金がもらえるので、大学資金が必要となる子どもが18歳時点での夫婦それぞれの年齢と収入保障保険の満期年齢で計算しましょう。

子どもが18歳の時点で大学資金分が用意できているように満期と受取金額を設定します。

会社によりますが一般的に収入保障保険の満期は60歳・65歳・70歳の中で決められ、受取金額は月額10万円もしくは15万円であることが多いですね。

現行制度だと65歳から年金が受け取れるので65歳満期のほうが使いやすいですがこれは個人の自由で決めてください。

会社やあなたの健康状態にもよりますが、30歳で加入する場合は月3,000円前後で済みます。こちらは子どもがいる場合は必要なのでケチらずに加入しましょう。

夫婦どちらにも死ぬ可能性はあるので、万が一のライフラインとして夫婦それぞれ加入しておくことをマネーセンスカレッジではおすすめしています。

死亡保障の選び方や収入保障保険についても上記で紹介した「死亡保障の必要保障額は?計算方法と死亡保障の選び方」にて詳しく解説していますのでチェックしてください。

都道府県民共済と収入保障保険が鉄板!必要以上な保険は不要

入院など保険が適用されるようなレベルの怪我や病気の費用(約50万円)を賄えないほどの貯蓄しかない場合は都道府県民共済、子どもがいる場合はさらに収入保障保険。

この組み合わせがマネーセンスカレッジ的に1番安心できる黄金コンビです。プラスアルファで不安な方は就業不能保険も加えれば介護もサポートできますね。

ただし、保険の加入数や加入期間が大きいほど家計における保険料の支出は大きくなってしまうことは覚えておきましょう。

マネーセンスカレッジが推奨している家計管理の考え方(QGS)では保険は基本的に掛け捨ての保険を指しています。保険料を抑えればその分日々の生活や貯蓄に回すことができますので、必要以上に保険に入る必要はありません。

自身の家計の中で万が一のときにも対処できる資産を形成しておくことが備えの基本なので、保険に頼りすぎないことが大事です。

ただ、必要となるお金は最低額確保しないといけませんので生活状況や資産状況を確認して必要な保険にのみ加入しましょう。

特に子どもがいる場合の死亡保障(収入保障保険)への加入は忘れずに!

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから7日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense