住宅について、マネーセンスカレッジは基本的にマイホームより賃貸を推奨する立場です。

しかし、絶対にダメと言っているわけではありません。マイホームが自身や家族の人生の幸福にかかわる大切なものであるならマイホームを買う選択肢も間違っていないと考えています。

マイホームを買う場合はほぼ確実に住宅ローンを組むことになりますが、本記事ではこの住宅ローンの「繰り上げ返済」はすべきかどうかを投資家目線で解説します。

繰り上げ返済は毎月の返済額とは別にまとまった金額を返済することです。繰り上げた分のお金に利子がつかないため、支払い総額が減るというメリットがあります。

借金は早く払ってしまって楽になりたいという人もいるでしょうが、実は投資家視点で見ると住宅ローンは繰り上げ返済の必要はありません。

「投資家視点」というのがポイントで、投資と繰り上げ返済の比較をすることで繰り上げ返済を上回る投資のメリットがある場合があるのです。

投資をしている人はもちろん、まだ投資を始めていない人やこれから投資を始めようとしている人も役立つ情報ですので要チェックです。

住宅ローンを繰り上げ返済する必要はない

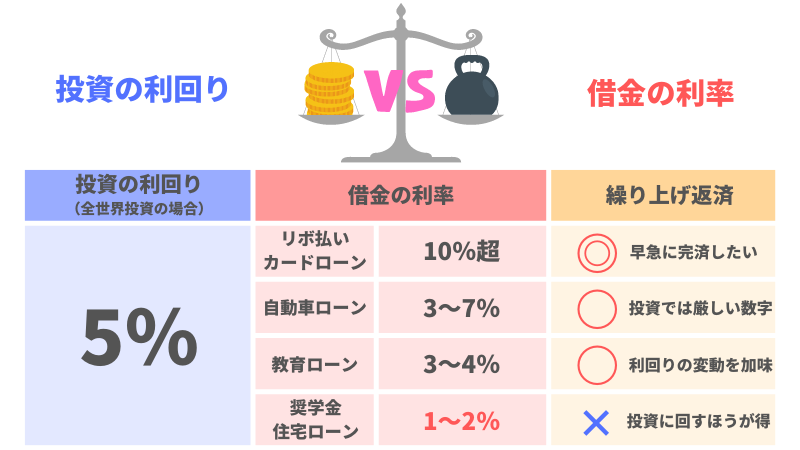

投資をしている人であれば、住宅ローンに限らず借金の繰り上げ返済をすべきかどうかは借金の金利とあなたが行っている投資の運用利回りとの比較で判断します。

先に結論を述べると、投資の利回りが利率の変動を加味しても借金の金利を上回る数字であった場合は繰り上げ返済をする必要はありません。

投資の利回りが上回っているのであれば、繰り上げ返済にお金を充てずにその分ずっと投資で回していたほうが利率差の分だけ手元に残るお金が多くなり、お得なのです。

そして、令和5年現在において住宅ローン金利は変動金利が1%未満と非常に低いため、住宅ローンは繰り上げ返済の必要は今のところないといえるでしょう。

冒頭で述べたように、繰り上げ返済をすることで借金の利払い総額を減らせます。これは言い換えれば、何もせず通常の返済を続けるより、繰り上げ返済をしたほうが未来により多くのお金を残すことができるということ。

つまり、繰り上げ返済をする人は「将来に多くのお金を残したいから」という目的のためにやろうという考えに至るわけですね。

繰り上げ返済をしないよりした方がよりお金を残すことができます。しかし、繰り上げ返済をするよりそのお金を投資で運用したほうがお金を残すことができるのであれば、繰り上げ返済せずそのお金を投資で運用していた方が合理的な判断といえるでしょう。

より具体的な例で考えてみます。

固定金利1.5%で35年ローンを組み、5年が経過した時点(=残り返済期間30年)で100万円分、期間短縮する繰り上げ返済したとしましょう。本来は住宅ローンの繰り上げ返済を行った際に手数料を取られることがありますが、今回は試算ということで考えません。

この場合の節約効果はどれほどになるかというと、100万円を1.5%固定金利で30年間(35年ローン-5年経過)運用して得られる利益分と同じになります。

つまり先程の条件に当てはめると、あなたが行っている投資が30年固定金利1.5%を上回るようであれば、わざわざ100万円を捻出して繰り上げ返済するよりそのお金を投資で運用するほうがお得だということですね。

ここで気になるのが果たして1.5%の利率を上回る投資があなたにできるのかということです。

実は投資で利回り1.5%を上回ることはほぼすべての人が達成できるくらいハードルが低いです。もちろんあなたの投資力にもよりますが、基本的に長期投資であれば1.5%程度の利回りはゆうに超えることができるでしょう。投資をある程度勉強している人ならこのハードルの低さはわかるはずです。

マネーセンスカレッジが推奨している「全世界投資」も初心者におすすめできる投資法なのですが、期待できる利回りが7%で平均利回り5%という実績もあります。

ほとんどの場合で投資に回したほうがより多くのお金を残せる結果となりますので、繰り上げ返済する必要はないという結論に至ります。

「借金は悪いもの、すぐに返すべき」という考え方から脱却しよう

「借金は“すべて”悪いものですぐに返したほうがよい」という考え方はマネーリテラシー的にはあまりよくない考え方です。

今回の例のように、契約上必要な金額分だけ支払い続けて運用に回すほうが結果的にお得になることもあります。

そもそもこのような考えでいるのであれば、まず住宅ローンを組むのを考え直すべきですね。住宅ローンは数千万円単位の借金であるため、入り口の時点で考え直すべきでしょう。

ただ、借金を抱えていると気持ちが落ち着かないので早く返して気を楽にしたいという気持ちはわかります。

しかし先の例のように、借金の金利と自身の運用利回りを天秤にかけて合理的にどちらか得か判断できれば、焦って繰り上げ返済するよりプラスの結果になることがわかります。

このような計算ができて、より合理的なほうに行動できることが、マネーリテラシーがある人の行動のひとつといえるでしょう。

これは住宅ローンに限らずすべての借金に言えることです。

カードローンやリボ払いは金利が10%を超えます。これは投資で上回るには厳しい数字だと分かるので繰り上げ返済して早急に完済した方がよいでしょう。

自動車ローンも3〜7%と高く、これも投資で回すのが難しい利率なので繰り上げ返済すべきですね。

教育ローンも通常の銀行だと3〜4%ほどです。これは投資力にもよりますが、マネーセンスカレッジが推奨する全世界投資では平均利回り5%程度なので、全世界投資の場合で考えると繰り上げ返済したほうがよいかもしれません。

借金の金利は基本的に固定で必ず設定された利率がかかりますが、投資は確定利回りではなく時期によっては想定の利率より下がる場合もあります。そのため、その変動も加味した判断をする必要があります。

最後に奨学金ですが、実は奨学金の金利は1%未満である場合が多いため、住宅ローンと同じような考え方ができます。

あなたが自身の運用利回りを把握し、しっかりと天秤にかけていれば合理的な判断に基づいて焦らず行動できます。

「借金は悪!」「借りたらすぐ返すのが正義!」といった先入観は捨てましょう。大事なことは金利差です。

ちなみに、住宅ローンと同じ考え方ができる奨学金の繰り上げ返済についても解説記事があります。あわせて読めば理解が深まるのでぜひチェックしてみてください。

住宅ローンの金利を上回る投資ハードルは低い

繰り上げ返済をしなくていい理由は、投資で住宅ローンの金利を上回ることができるため、繰り上げ返済に回すより投資で運用したほうがより手元にお金が残るから、というのは先述した通りです。

この論理は少なくとも利回り1.5%を上回る投資力があるという前提で語られており、まだ投資を始めたことがない人にとってはもしかしたら敷居が高いと思うかもしれません。

しかし、安心してください。投資力は投資をするほど身についていきます。そして、先述した通り利回り1.5%を上回る投資はかなり低いハードルなのです。

前項で示した例でいえば、30年の運用期間で利回り1.5%超を達成できればよいのですが、これは長期投資ならきちんと正しい投資商品を買っていれば、正直あとは放っておくだけでも30年どころか10年で達成できるでしょう。

もちろん投資は未来のことなので100%そうなるとは断言できませんが、これまで積み重なってきた投資の歴史から見るとかなり高い確率で達成できます。

マネーセンスカレッジの推奨する全世界投資でも、会員制プログラム「チーム7%」での運用で利回りは期待利回りが7%、平均利回りが5%の実績があります。

投資は、やること自体は実は非常に簡単です。しかし、多くの人は投資は簡単であることを理解するのが難しかったり、さまざまな先入観で遠ざけてしまったりします。

この機会をきっかけとして、今まで投資に触れてこなかった人はぜひ投資を勉強してはじめてみてほしいですね。

教材のひとつとして本サイトやYouTubeの動画などをご活用ください。マネーセンスカレッジが推奨している全世界投資も初心者におすすめできる方法ですので、もしよければチェックしてみてくださいね。

繰り上げ返済するより投資に回して得しよう

あなたが投資家ならば、住宅ローンに繰り上げ返済は必要ありません。繰り上げ返済に使う100万円があるのであれば、その100万円をそのまま投資で運用するほうがほぼ確実に未来のお金は増えていきます。

たまに繰り上げ返済をしなさいというファイナンシャルプランナーもいらっしゃいますが、そういう方は投資の知識や1.5%の利回りを超えるだけの投資力がなく、投資という合理的な手法を無視していると思われるので、正直お付き合いを考えた方がよいかもしれません。

個人でも投資で資産を増やしていく時代にとうの昔に突入しています。

まだ投資を始めていない人はこの機会にはじめてみましょう。

何事も興味を持ったときが始める絶好の機会です。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから3日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense