本記事では妊娠・出産における医療保険の考え方と必ず知っておいて欲しい出産にかかわる公的医療保障について解説します。

マネーセンスカレッジでは民間の医療保険は基本的に不要という考えです。理由としては、すでに私たちは手厚い公的医療保障を手に入れており、きちんと貯蓄ができていれば万が一の際にも十分に対応できるからです。

しかし、妊娠・出産に関しては多少事情が変わります。

検査や分娩などで医療機関を利用しますが、妊娠は病気ではないため保険が適用されないことがあるのです。詳しくは後ほど解説しますが、保険適用外により通常の病気や怪我で医療を受けるよりもお金が多くかかり、家計の維持が厳しくなってしまう事態も十分にありえます。

出産にかかるお金は年々増加しており、2023年度からは政府が出産に関する公的保障のひとつである出産育児一時金が42万円から50万円へ増額されました。

子どもは欲しいけど出産費用などお金のことでためらってしまうという夫婦も少なくありません。しかし、医療保険や公的保障をうまく活用すれば出産費用の不安は払拭できます。

妊娠・出産という大事な時期にお金で頭を悩ませることのないように、特にこれから子どもを産みたいと考えているご夫婦は本記事の内容をチェックしておきましょう。

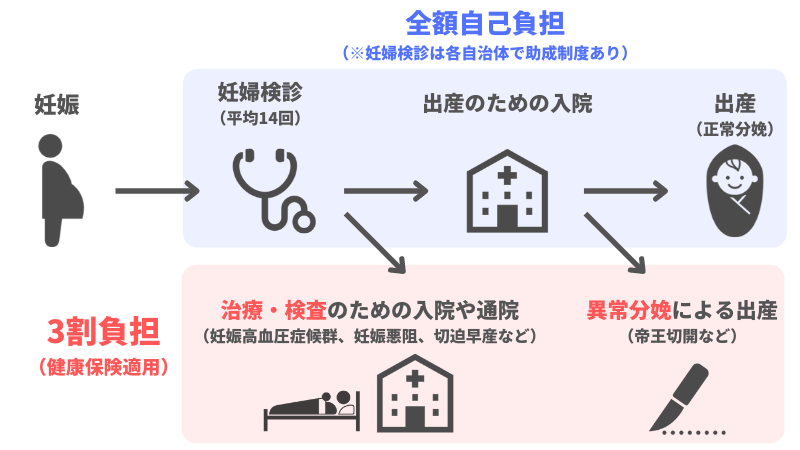

妊娠・出産にかかわる医療費は基本的に健康保険の適用外

通常の病気や怪我であれば健康保険が適用されるため、最大3割負担で医療をうけることが可能ですが、前述したように妊娠や出産は病気ではないため、健康保険の適用範囲外となってしまいます。

つまり、妊娠中の検診や分娩にかかる費用は基本的に全額自己負担です。

全額自己負担の場合にだいたいいくらかかるのかというと、まず、妊娠中の検診などで7〜8万円程度かかります。

これは各自治体にある妊婦検診の助成制度を利用した場合の金額です。自治体により助成金額は変わりますが、自己負担による金銭的な負担は大きいため、自治体の助成は必ず利用しておきたいですね。

妊娠がわかったら確実に自治体へ申請しましょう。1回目の検診は仕方ありませんが、最短で2回目の検診から費用は少なくなります。多くの自治体では妊婦健診の回数券が14回程度支給され、医療機関での支払いが無料か数千円で済むようになります。

内容は自治体によって異なりますので詳しくは各自治体のホームページなどで確認してください。

次に出産費用ですが、国民健康保険中央会の調べによると平均で505,759円(平成28年調べ)だったそうです。

つまり、ざっくり見積もっても妊娠して出産するまでに60万円近くのお金がかかるということになりますね。

健康保険が適用される場合とは

前項で述べた妊娠から出産にかかる費用は、すべての過程において母子ともに正常な状態で行われた場合の計算です。

実際は想定外のトラブルなどで状況に合わせた医療行為が必要となる場合があり、その場合は健康保険が適用され、行われた医療行為に関しては全額自己負担ではなく最大3割負担となります。

出産において健康保険が適用される例として知られているのは帝王切開です。帝王切開は自然分娩にあたらないため健康保険が適用されます。

また、出産は自然分娩でもその後母体などの容態が急変し何らかの処置や治療を行った場合は、その部分においては健康保険適用の範囲内です。

妊娠中において健康保険が適用される例としては妊娠高血圧症候群、妊娠悪阻(重度のつわり)、切迫早産などがあります。

要は、健康な状態でも行う必要のある検査や処置については全額自己負担で、医療措置が必要となるようなトラブルが発生した場合は、その医療行為に対してのみ健康保険が適用されると覚えておきましょう。

妊娠・出産時に利用すべき公的保障制度

妊娠から出産までにはどうしても60万円ほどのお金がかかってしまいますが、あまり不安になりすぎる必要はありません。

しっかりと公的医療保障で費用の大部分はカバーできるようになっています。逆に言えば、公的保障を使わないと家計が大打撃を受けてしまうため、使える制度はすべて使えるようにしておきましょう。

出産費用の大部分をカバーできる「出産育児一時金」

出産費用をまかなうという意味でもっとも重要といえるのが「出産育児一時金」という制度です。

出産育児一時金とは、子ども1人につき一律50万円が支給されるという制度のこと。双子や三つ子などの多胎出産だった場合は、胎児数分だけきちんと支給されます。もし双子を出産した場合は子ども2人で計100万円もらえるということですね。

健康保険に加入していれば受給資格が得られるため、基本的にはほぼすべての方が受給対象になります。

この制度ひとつで出産費用の大部分をカバーできるため、出産育児一時金は絶対に申請しておかなければならないといっても過言ではない制度といえますね。

出産育児一時金の受け取り方

出産育児一時金の受け取り方は、直接支払制度・受取代理制度・産後申請方式の3種類があります。

直接支払制度は出産を行う医療機関で前もって手続きをすることで、医療機関での出産費用の支払いが50万円を差し引いた金額のみになる制度です。

すでに健康保険組合などから病院側に50万円が支払われているので、もし出産費用が50万円の場合、支払いは0円となるわけですね。

もし出産費用が50万円を下回る場合は健康保険組合などに請求すれば余った分の出産育児一時金を受け取ることができます。

ただし、直接支払制度が利用できない医療機関もあるため、直接支払制度を使えるかどうかを前もって確認しておきましょう。

受取代理制度は出産する医療機関を出産育児一時金の受け取り代理人に前もって申請するという制度です。

こちらは手続きの内容が違うだけで、実は内容は直接支払制度と基本的に変わりません。

受取代理制度は出産を行う医療機関ではなく、出産予定日の2ヵ月前以降に加入している健康保険組合などに申請が必要です。

直接支払制度が使えない病院であらかじめ50万円を差し引いた金額で支払いを行いたい場合に使いましょう。

産後申請方式はいったん医療機関などへ出産費用を支払ったあとに出産育児一時金の申請を行い、後日受け取るという方法です。

前述した2つの方法と異なり50万円を丸々もらえますが、支払い時に一旦貯蓄から50万円近くのお金がなくなるので、家計が厳しくなる場合は直接支払制度または受取代理制度のいずれかの制度を活用するほうが良いでしょう。

退職した場合の出産育児一時金の受け取り方は?

妊娠を機に会社を退職して出産にのぞむという方も中にはいるでしょう。退職する場合はその後の保険をどうするかによって受け取り方が変わります。

もし夫の健康保険(社会保険)の扶養となった場合は、夫の勤務先で加入している健康保険(社会保険)に申請し、出産育児一時金と同額の「家族出産育児一時金」を受け取ることになります。

夫の扶養に入らず自分で国民健康保険に加入した場合は、国民健康保険へ申請して受け取ります。

また、条件付きですが退職前に加入していた社会保険から出産育児一時金を受け取ることも可能です。満たすべき条件は以下の3つ。

- 出産時に妊娠4ヵ月以上である

- 退職日までに継続して1年以上社会保険に加入している

- 退職日から6ヵ月以内の出産である

当然ですが、夫の扶養(家族出産育児一時金)もしくは自分の国民健康保険からの受給と重複して受け取ることはできません。

出産育児一時金の受け取り時点で加入している健康保険(扶養を含む)がある場合に、退職前の健康保険の受け取り条件を満たしている場合はどちらにも申請することが可能です。

今の健康保険と退職前の健康保険のどちらで受け取るかを取捨選択し、申請を行ってください。

また、退職前に加入していた健康保険へ申請できるのは出産後2年以内まで。2年を超えると申請不可になるので注意しましょう。

無利子で当面の出産費用を借りられる「出産費貸付制度」

産後申請方式の場合はいったん出産費用として貯蓄から50万円以上のお金が引かれるというデメリットがあるとお伝えしましたが、このデメリットをカバーするための「出産費貸付制度」という制度も備わっています。

「出産費貸付制度」とは出産育児一時金の支給までの間、出産育児一時金の8割相当額を限度に資金を無利子で貸し付けるという制度。

出産予定日まで1ヶ月以内の方、もしくは妊娠4ヶ月(85日)以上の方で病院・産院などに一時的な支払いを要する方であれば、加入している全国健康保険協会または健康保険組合に申し込みを行えば貸付を受けることが可能です。

この制度で当面の出産費用を確保し、後々もらう出産育児一時金で貸付金を返済するという方法もあります。

貸付ではありますが無利子なので安心して活用しましょう。

産休中の給料の2/3がもらえる「出産手当金」

妊婦の方が社会保険に加入している場合、産休の間の給与をサポートするための制度である「出産手当金」が申請できます。

出産手当金を申請すれば、おおよそ給料の2/3程度を手当金として受け取ることができます。

支給範囲は出産予定日より42日前(双子などの多胎妊娠の場合は98日)から出産の翌日以後56日目までの範囲内で、その間会社を休んで給与の支払いが発生しなかった期間が支給日としてカウントされます。

もし出産が予定日より遅れてしまっても、遅れた分の出産手当金は支給されますので安心してくださいね。

出産手当金の計算方法は、支給開始日以前の直近12ヶ月分の標準報酬月額を平均した金額の2/3がもらえる月額となります。日額を知りたい場合はさらに30日で割りましょう。

少し特殊なパターンで、転職などで健康保険(社会保険)に加入して12ヵ月に満たないという場合があります。

この場合は、支払開始日の属する月以前の継続した各月の報酬月額の平均額と30万円を比較して、低い金額の方を支給月額とします。

このあたりの知識は重要というわけではありませんので、大まかに給与の2/3が支払われると覚えておいても問題ありません。

簡単に計算できるツールを公開しているサイトもありますのでうまく活用しましょう。

健康保険が適用された場合は「傷病手当金」と合わせて申請すると差額がもらえることも

出産手当金と似たような制度で、セットで覚えておいてほしいのが「傷病手当金」です。

傷病手当金については「療養中でも収入の2/3を保障してくれる「傷病手当金」とは」で解説しているため詳細は割愛しますが、業務外の病気や怪我で会社を休まざるをえない場合に休業期間中の給与の2/3を手当金としてもらえる制度です。

これまでに述べてきたように妊娠や出産は病気ではないため傷病手当金も基本的に適用外です。代わりに出産手当金という制度で傷病手当金と同様の保障があるというイメージですね。

しかし、妊娠・出産時に妊娠悪阻や切迫流産、切迫早産、妊娠高血圧症候群、妊娠糖尿病などのトラブルなどで入院や自宅療養など医者から仕事を休むよう指示を受けた場合は傷病手当金が使えるようになります。

注意点としては出産手当金と傷病手当金の併給は不可能であるという点。休業日の中で傷病手当金と出産手当金の両方とも適用できる日は出産手当金のほうが優先されます。

もし傷病手当金の金額の方が出産手当金の額より多くなってしまった場合は差額を受給できるため、条件に合致する場合は傷病手当金と出産手当金いずれも申請してもれなく手当金を受け取りましょう。

健康保険適用の医療処置を受けたなら「高額療養費制度」

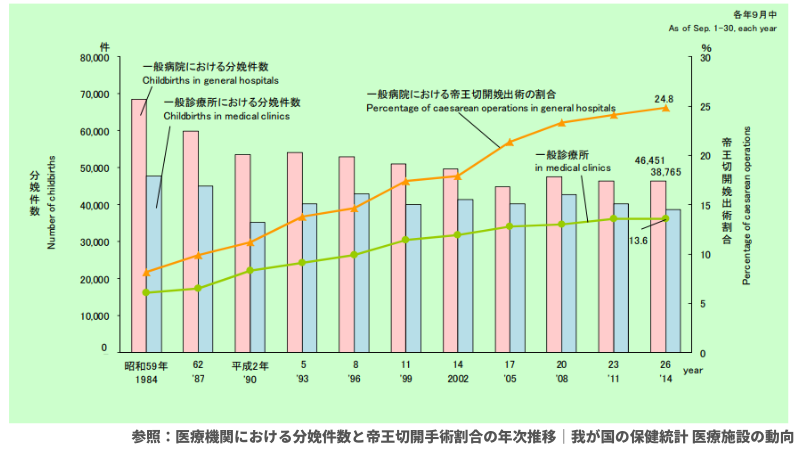

妊娠・出産で健康保険が適用される例としてイメージしやすいのは帝王切開ですね。

平成28年に厚生労働省から発表された「我が国の保健統計 医療施設の動向」では帝王切開率は年々増加しているという報告がなされています。

平成26年時点で一般病院で24.8%、一般診療所で13.6%の方が帝王切開手術を受けています。これは妊婦の約4人に1人が帝王切開で出産していることになりますね。

帝王切開での出産が増えた理由としては、高齢初産や不妊治療による多胎妊娠が増えたことや医療技術の進歩でリスクが低くなったこと、妊婦側に帝王切開に対する抵抗感が少なくなっていることなど多岐にわたるようです。

帝王切開手術は医療行為であるため、出産費用には健康保険が適用されます。そして、医療費が高額になってしまった場合に国が大部分を負担してくれる「高額療養費制度」も申請可能なのです。

健康保険も高額療養費制度も適用できるため、費用面だけ考えれば一見帝王切開のほうが安くなりそうに思えますが、実は決してそうではありません。

帝王切開の場合は基本的に入院日数が長引きます。自然分娩の場合は出産後4〜5日ほどの入院で済みますが、帝王切開の場合は6〜15日程度に延びてしまうのです。

選んだ病院によっては比較的高額な場合もある食事代や個室を選んだ場合の差額ベッド代など自己負担する部分の費用がかさみ、結果として入院費用が自然分娩より2〜3倍に膨れ上がってしまうこともあります。

健康保険が適用されるのは医療行為に対してのみなので、それ以外の入院費に関しては変わらず自己負担です。

自己負担の部分は払うほかありませんので、少しでも費用を抑えるために帝王切開をはじめ医療行為を受けた場合は必ず高額療養費制度を利用しましょう。

高額療養費制度については「【医療保険は入らなくていい?!】高額な医療費の大部分を国が負担してくれる「高額療養費制度」とは」で詳しく解説しているので、こちらの記事も合わせてチェックしてくださいね。

妊娠・出産にかかる費用は「医療費控除」の対象になる

通常の妊娠・出産は健康保険の対象にはなりませんが、医療費控除の対象にはなります。

医療費控除の対象には、下記のような費用が当てはまります。

- 妊娠定期健診費

- 母子の入院費・分娩費

- 通院・入退院時の公共交通機関の交通費(自家用のガソリン代等は対象外)

- 夜間・緊急時のタクシー代

- 産後1カ月健診

- 母乳外来等の治療目的の医療費

- 不妊治療費など

医療費控除の対象にならない費用は以下のようなものです。

- 妊娠検査薬代

- 各種予防接種(医師が必要と認めたものを除く)

- 入院時の差額ベット代

- 里帰り出産等の交通費

- 入院用パジャマ等の費用

- 赤ちゃんのおむつ代・ミルク代など

なお、医療費控除とは別に、妊娠検査薬代や里帰り出産などには自治体によって補助金が受け取れることがあります。詳しくは各自治体のホームページ等で確認してください。

医療費控除は年末調整では申請できません。翌年に確定申告をすることで税金の還付を受けられることになります。その際には領収書等が必要になりますので、捨てずに確定申告時まで保管しておくことを忘れないようにしましょう。

「妊娠前」であれば医療保険の加入も検討

これまで解説してきた公的な医療保障制度を最大限活用すれば妊娠・出産にかかわる費用の大部分はカバーできます。

しかし、予測できない出産関連の疾病や子宮部位の疾病への対応、これから生まれてくる子どものための準備などを考えると、出産費用以上の余裕を持った資金確保をしておきたいところです。

しかし、特に若い夫婦の場合はまだ十分な貯蓄ができていない場合もあります。そんな資産状況の時に予想外のトラブルが起こると、家計が崩壊してしまう危険性も十分に考えられますよね。

「発生すると家計を破綻させかねないリスクに対して加入する」というのが保険の基本。

もし子どもを持ちたい夫婦が妊娠・出産時の予期せぬトラブルや病気の発生に耐えられない家計状況であるならば、妊娠・出産に備える目的での医療保険の加入は検討する価値が十分にあるといえるでしょう。

ただし、医療保険への加入を考える際には絶対に覚えておいてほしいことが1点だけあります。

それは「加入するなら必ず妊娠前に加入する」ということ。

なぜなら、妊娠中は妊娠週数や経過の状況によって加入できないケースがあるからです。

また、医療保険に加入できるとしても出産に関連する疾病・子宮部位の疾病が不担保(条件付き)になったり、子宮外妊娠、帝王切開、早産・流産、妊娠中毒症、妊娠悪阻(酷いつわり)などに関しても不担保(条件付き)になったりしてしまうのです。

要は妊娠がすでにわかっている状態だと、せっかく加入しても保障が欲しい部分が保障されないということになるわけですね。こうなってしまうと医療保険に入る意味がなくなってしまいます。

このような事態を避けるために、医療保険の加入については早めに検討し、加入するなら必ず妊娠前、妊活中のうちにしましょう。

出産費用は公的保障を最大限活用した上で医療保険加入も視野に入れよう

マネーセンスカレッジは医療保険は基本的に不要というスタンスですが、妊娠・出産の時期に関しては家計の状況に合わせて加入も視野に入れて問題はありません。

ただし使える公的医療保障や制度を最大限活用するということが大前提です。

出産育児一時金や出産手当金など使えるものをすべて使った前提でだいたい何円ほどかかるか考えた上で、貯蓄の状況と相談して医療保険加入の是非を決めるとよいです。

もちろん貯蓄と制度利用だけで乗り切るのが理想的ですが、万が一のときの生活防衛資金が十分でない場合は保険の力を頼りましょう。

妊娠・出産というのは非常に特殊な時期です。肉体的にも精神的にもデリケートになりますので、色々と余裕をもった状況で取り組みたいですよね。

資金面などの課題は早めに夫婦で検討し、不安のない状態で出産にのぞみましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから7日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense