新NISA、その使い方もったいないです。「つみたて投資枠」と「成長投資枠」の使い分け方法【2026年最新調査】

新NISAには「つみたて投資枠」と「成長投資枠」という2つの枠があります。

この2つをどのように使い分けるべきか、もったいない使い方をしている方が一定数いるという話を踏まえ、2026年の最新調査データをもとに解説していきます。

投資枠の使い分け実態(1:11)

出典:日本証券業協会

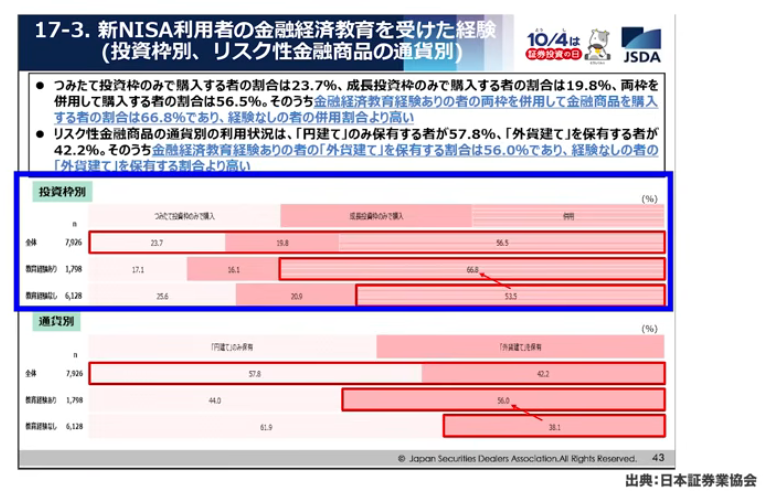

日本証券業協会が公表した調査データによると、新NISAの利用者全体のうち、成長投資枠のみで金融商品を購入している方は19.8%、つみたて投資枠のみで購入している方は23.7%、両方を併用している方は56.5%という結果が出ています。

さらに興味深いのが、投資教育を受けた経験の有無による違いです。投資教育を受けたことがある方は成長投資枠のみの利用率が低く、両枠の併用率が大きく上がります。一方、投資教育を受けたことがない方では、どちらか一方の枠しか使っていないケースが相対的に多い傾向が見られます。投資教育の有無によって、NISAの使い方に明らかな差が生まれていることがわかります。

つみたて投資枠で買われている商品(3:05)

出典:日本証券業協会

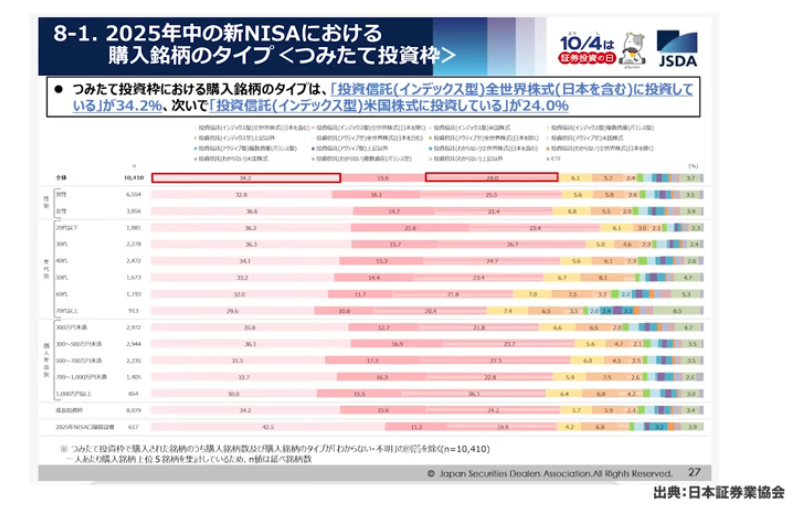

つみたて投資枠の中で最も多く購入されているのは、投資信託のインデックス型・全世界株式(日本を含む)、いわゆる「オルカン」で、34.2%を占めています。日本を除く全世界株式と合わせると約50%、つまり半数の方がオルカン系のファンドを選んでいる計算になります。

アメリカでも最も売れている投資信託が市場全体の2〜3割程度であることと比べると、日本では特定の商品への集中度が際立っています。これは日本の投資文化として「周囲が選んでいるから自分も」という流されやすさの表れでもあると感じています。

次いで米国株式インデックスファンド(S&P500)が24%で、この2カテゴリーだけで全体の75%に達します。特に20代では80%近くがオルカンかS&P500に集中しており、日本国内株式のインデックスファンドは統計に現れないほど選ばれていない状況です。

投資という行動自体は正しい方向性ですが、これほど特定の商品に偏った状況で暴落が起きた際に、多くの人が元本割れを経験して投資から離れてしまうことが懸念されます。リーマンショックの時にも同様のことが日本国内で繰り返されており、投資を文化として根付かせるためにも、リスクをしっかりと理解した上で長期投資を続けてもらいたいと思います。

成長投資枠で買われている商品(9:15)

出典:日本証券業協会

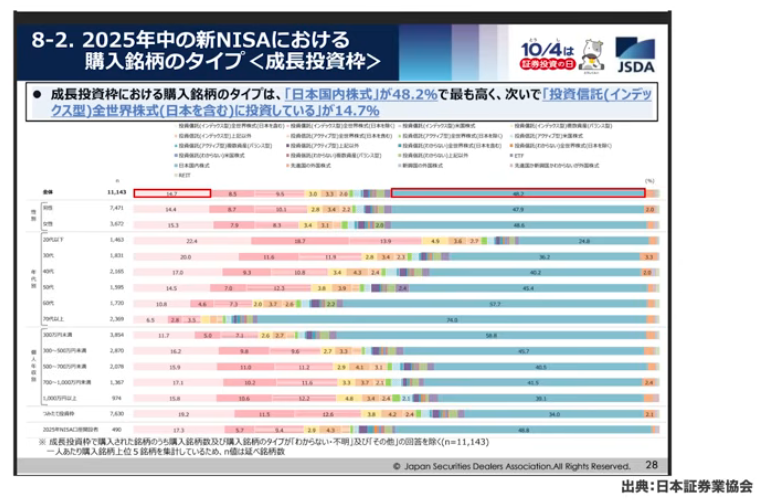

成長投資枠では、つみたて投資枠とは大きく異なる傾向が見られます。最も多く購入されているのは日本国内の個別株式で48.2%、約半数を占めます。一方、オルカンなどの全世界株式インデックスファンドは14.7%、日本を除く全世界も含めると24.2%程度にとどまります。

年齢別に見ると、70代以上の方の74%が日本国内の個別株式に投資しており、60代では57.7%とやや下がります。一方で20代では個別株式は24%程度で、オルカンやS&P500などのインデックスファンドが半数を超えます。

この年代差には合理的な背景があります。現在70代以上の方が40〜50代だった頃、インデックスファンドはまだ存在していませんでした。個別株式への投資経験を長年積み重ねてきた方々が、新NISAになっても慣れ親しんだ投資方法を続けているのは自然なことです。

一方、50〜60代の方はインデックスファンドが登場した時期にちょうど資産形成を始めた世代と重なり、個別株式とインデックスファンドを組み合わせる傾向があります。30代は全体の約1/3が個別株式を選んでおり、資産形成のベースとなる分散投資を意識しながら、投資の醍醐味として個別銘柄も保有するという健全な姿が見受けられます。

成長投資枠だけを使っているのはもったいない(15:23)

成長投資枠のみで投資している方が約2割いますが、この使い方はもったいないと言えます。投資方法を変える必要はありませんが、つみたて投資枠で購入できるものは、つみたて投資枠で購入しておくことをおすすめします。

例えばオルカンは、つみたて投資枠でも成長投資枠でも購入できます。しかし成長投資枠でオルカンを積み立てている方も一定数いらっしゃいます。両枠の年間上限まで投資できる資金がある方であれば両方使うこともあるかもしれませんが、そのような方は少数です。つみたて投資枠で購入できる商品を、あえて成長投資枠で積立購入しているケースが多く見受けられます。

なぜ「つみたて投資枠優先」なのか?(16:49)

新NISAの制度上、非課税保有限度額(生涯投資枠)は1800万円です。この1800万円の枠は、つみたて投資枠と成長投資枠を併用して使うことができますが、成長投資枠は1800万円のうち最大1200万円(内数)という上限があります。

つまり、成長投資枠だけでは1200万円までしか非課税で保有できません。1800万円の枠を全て使い切ろうとすれば、少なくとも600万円はつみたて投資枠で投資する必要があります。このような制度設計になっているため、まずつみたて投資枠を優先的に活用することが合理的です。

個別株式に投資したいという方でも、長期投資の土台として全世界への分散投資を考えれば、つみたて投資枠を活用しながら残りを成長投資枠に充てるという使い方が理想的です。

成長投資枠だけで投資をしている理由(18:43)

成長投資枠のみを使っている方には、いくつかの理由が考えられます。まず、1800万円の枠を全て使い切る予定がないという方が一定数いらっしゃいます。成長投資枠だけで1200万円の枠があるため、それで十分と感じているケースです。

また、旧NISAから新NISAへ移行した際に、積立設定が自動的に成長投資枠に引き継がれたというケースもあります。旧一般NISAでは購入できていた商品が、つみたて投資枠の対象外となる場合があり、証券会社は一律で成長投資枠に設定を移行しました。その結果、利用者が気づかないまま成長投資枠で積み立てが続いている状況が生まれています。アプリで残高が増えているのを見て「投資できているからいいや」と放置している方も少なくありません。

もう一つ、相続などで予想外にまとまった資金が入った際のご相談も増えています。そのような場合でも、非課税の恩恵を最大限に受けるために、成長投資枠ではなくつみたて投資枠を優先的に活用することが長期的には有利です。今積立設定をしている方であれば、設定を変更するだけで特に負担なく切り替えられますので、ぜひ確認していただきたいと思います。

みなさんが抱く疑問(24:06)

「つみたて投資枠でもボーナス設定を使えば一括投資できるのでは」というご意見を頂くことがあります。技術的には可能ではありますが、そもそも一括投資を推奨する立場ではないため、意図的に触れていませんでした。一括投資をしたいという理由でつみたて投資枠を避けるのであれば、ボーナス設定を活用すれば完全ではないにせよほぼ一括投資に近い形で購入することは可能です。

ただし、投資の3大原則は「長期投資・資産分散・時間分散」であり、これは変わりません。積立投資と時間分散はほぼ同義ですし、つみたて投資枠はそもそも積み立てで使うことを想定して制度設計されています。「低コスト」を3大原則の1つに入れ替える考え方も見られますが、これはミスリードだと感じています。多くの方が投資に失敗してやめてしまう原因を作ることにもなりかねません。

また、「つみたて投資枠は600万円まで」と誤解されている方もいらっしゃいます。これは成長投資枠の上限1200万円を1800万円から引いた数字であり、つみたて投資枠だけで1800万円全てを使い切ることも問題ありません。来年以降、つみたて投資枠で購入できる商品が拡充される予定ですので、1800万円の全額をつみたて投資枠だけで運用することも十分に現実的な選択肢です。

なお、旧NISAから引き継がれた成長投資枠での積み立ては、過去分を売却する必要はありません。ただし、これからの積み立て分については、つみたて投資枠で購入できるものであれば設定を変更することをおすすめします。空いた成長投資枠は、ボーナス時の一括投資やノーセルリバランス、あるいは価格が大きく下落した際の追加購入など、状況に応じた活用が可能です。

成長投資枠には、つみたて投資枠では購入できない資産があります。2026年時点では債券ファンド、REITやREITに投資するインデックスファンド、金ファンドなどがその対象です。REITと金については来年以降つみたて投資枠での購入が可能になる予定ですが、現時点では成長投資枠でしか購入できません。また、ポートフォリオのバランスを整えるアセットバランス調整や定期的なメンテナンスにも、成長投資枠は有効に活用できます。

まとめ(29:27)

「成長投資枠はリスクが高い・積極的な投資をするための枠」というイメージを持っている方もいらっしゃいますが、それは誤解です。安定的・安全に投資したいからこそ、つみたて投資枠だけでなく成長投資枠も上手に活用することが重要です。つみたて投資枠で1800万円まで積み上げていくことを基本としながら、成長投資枠で分散投資の幅を広げるという組み合わせが、長期的な資産形成において理想的な使い方と言えます。

またこちらの動画「月13万円で資産1億円を作る方法。「1000万円一括より5年早く始める」の真意とは?」では、実運用データで「早く始める価値」を検証し、1億円到達に必要な積立額を解説しているのでぜひご覧ください。