医療技術の発達などで寿命が延び「人生100年時代」とも呼ばれる現代では、病気や怪我などの「生きる上でのリスク」に注目する保険が増えてきました。

その生きるリスクに備えた保険というのが「医療保険」なのですが、マネーセンスカレッジでは医療保険は基本的に不要であると伝えています。

理由としては、私たちはすでに手厚い公的な医療保障制度を手に入れており、万が一の事態に備えた生活防衛資金があれば民間の医療保険がなくても十分に対応できるようになっているからです。

本記事では、民間の医療保険に加入する前にどれほどの公的保障を手にしているのかをまとめて紹介します。

個別の解説記事も後々紹介していきますので、よければそちらもチェックして理解を深めていきましょう。

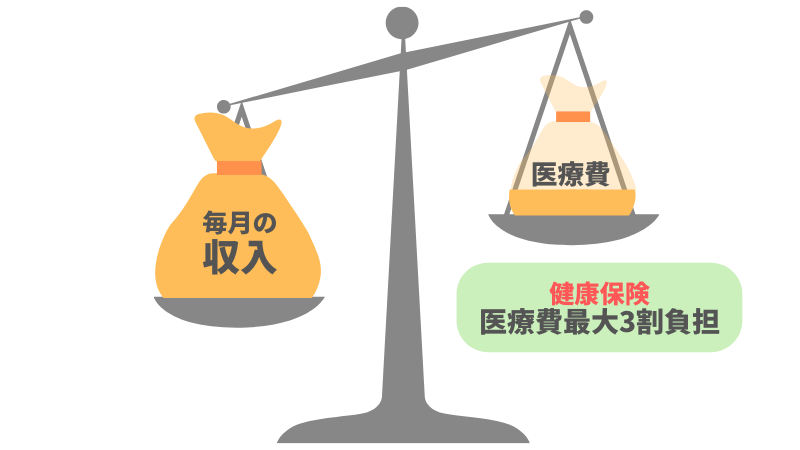

「健康保険」で誰もが医療を最大3割負担で受けられる

国民皆保険制度である日本では、特殊な事情がない限り誰しもが健康保険に加入しています。会社員なら社会保険、自営業なら国民健康保険ですね。

普段病院などで当然のように使っている健康保険ですが、実はこの保険も最大3割の負担で医療を受けられるという非常に強力な医療保障のひとつです。

日本のように誰もが平等に医療を受けられる制度を設けている国は実は世界でもあまり多くないため、医療サービスを受ける環境においては非常に恵まれているともいえるでしょう。

他の国では1万円かかるような治療でも3,000円で済みます。家計管理をしっかりしていれば医療費が家計を大きく圧迫することはほとんどありません。

通常の病気や怪我による医療費なら毎月の生活費でまかなえるのも健康保険という下支えがあってこそなのです。

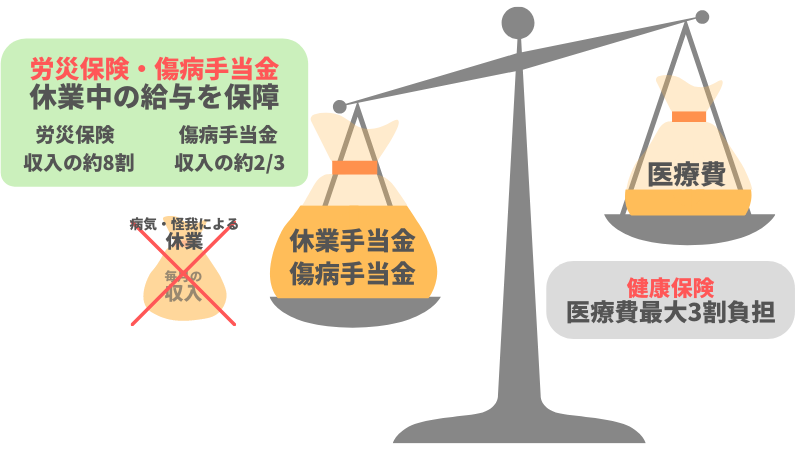

社会保険なら怪我や病気で休業した際の収入の大部分が「労災保険」と「傷病手当金」でカバーされる

健康保険の中でも、会社に勤務している「労働者」は基本的には社会保険に加入しています。

社会保険の場合は、怪我や病気で休業せざるを得なくなった場合も途切れてしまう収入の大部分をカバーしてくれる公的制度があります。

業務中の病気・怪我による休業に対する保障としては「労災保険」があり、これにより再び働けるようになるまで収入の約8割が支給されます。

プライベートでの病気・怪我による休業に対する保障としては「傷病手当金」という公的制度があり、こちらでは収入の約2/3が支給されます。

これら2つの保障によって会社員の方は病気や怪我で休んでも少なくとも収入の6割超は確保できるようになっているのですね。ただし、国民健康保険にはない制度ですので自営業者は注意してください。

マネーセンスカレッジでは毎月の家計を固定費・変動費・自己投資・貯蓄(投資)の4つに分割し、生活費(固定費・変動費・自己投資)を手取り月収の75%に収めて25%を貯蓄や投資に回す家計バランスを推奨しています。

後述する高額療養費制度と組み合わせると、この家計バランスであれば貯蓄がある程度準備できていれば十分に乗り越えられるはずです。

健康保険や労災保険、傷病手当金は以下の記事でも解説しているのでより詳しく学びたい方は以下の記事もチェックしてみてくださいね。

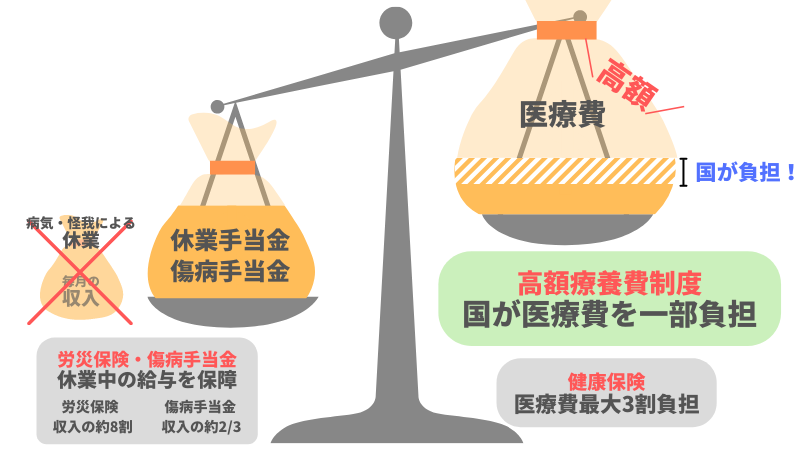

医療費が高額でも「高額療養費制度」で国が大部分を負担

労災保険や傷病手当金は本来入ってくるはずだったお金を補填するという、いわば収入面における保障でしたが、次に紹介する高額療養費制度は医療費の金銭的負担を軽くするという支出面における保障です。

健康保険のおかげで最大3割負担で医療が受けられるといっても、内容によっては医療費が膨大になる場合も少なくありません。

医療費が膨大になってしまった場合は、国が治療費の大部分を負担してくれる「高額療養費制度」という保障制度を利用できます。

高額療養費制度とは、患者の年収によって定められた1ヶ月の医療費の上限額を超えた場合、上限超過分を3ヶ月後に支給するという仕組みです。

社会保険でも国民健康保険でも利用可能な制度であるため、基本的には医療費が高額になった場合は誰でも活用できる制度です。

注意点としては、支給されるのが3ヶ月後のため、病院での支払い時にはいったん全額払わなければならないということ。

後ほど上限超過分のお金は返ってきますが、一時的にまとまったお金が出ていくことで家計が厳しくなる危険性もあります。

その場合は、「限度額適用認定」を利用できます。事前申請することで交付される「限度額認定証」と保険証を医療機関(入院、外来、保険薬局等)の窓口に提示すると、1ヵ月(1日から月末まで)の窓口での支払いが自己負担限度額までにしてもらえます。

また、当面の医療費として無利子でお金を借りられる「高額医療費貸付制度」などを利用することで支払いによる家計圧迫を回避することも可能なので安心してください。

高額療養費制度を使えば、平均的な年収(標準報酬月額50万円未満)であるほとんどの方が月の医療費は10万円前後で抑えられます。月10万円という金額は、着実に貯蓄を積み重ねていれば十分に準備できる金額でしょう。

上記のことを考慮すると、毎月お金を払って医療保険に加入することのメリットは案外少ないと考えます。

高額療養費制度については以下の記事で詳しく解説しているのでより理解を深めるには以下の記事をチェックしてくださいね。

健康保険の適用外である出産費用も「出産育児一時金」「出産手当金」で賄える

医療保険に関する特例として知っておいてほしいのが妊娠・出産に関する費用のことです。

実は、妊娠後の検診や出産にかかる費用は健康保険の適用外(医療行為が必要となる場合は除く)となり、諸々の費用を合わせると出産までに50〜60万円程度かかります。

これは決して小さい費用ではありませんよね。加えて、出産や子宮に関連する疾病の発生による医療費の負担などを考慮すると、出産に関するリスクに対しては医療保険への加入も選択肢のひとつであると考えています。

ただし、出産に関する公的保障を最大限活用した上でさらに医療保険が必要か考えましょう。

妊娠・出産時の費用をサポートする制度は各自治体での助成制度のほか「出産育児一時金」や「出産手当金」があります。

各自治体での助成制度に関しては多少の違いがありますが、一般的に妊婦健診の費用に関して助成があります。詳しくはお住まいの自治体にお問い合わせください。

「出産育児一時金」では子ども1人につき一律50万円が支給されます。1人あたりの支給額なので、もし双子を出産した場合は100万円になります。

健康保険に加入していれば受給資格が得られるため、基本的にはほぼすべての方が受給対象になります。出産費用に関しては出産育児一時金でほとんど賄えるため、必ず利用しましょう。

加えて、社会保険の方の場合は産休の間の給与をサポートするための「出産手当金」も申請でき、おおよそ給料の2/3程度を手当金として受け取ることができます。傷病手当金の出産バージョンみたいなものですね。

出産における医療保険の考え方や公的保障については以下の記事で詳しく解説していますので特に今後子どもが欲しい夫婦はチェックしておいてください。

すでに手にしている保障を知った上で、本当に医療保険が必要か考えよう

想定外のトラブルが起きた時に家計が崩壊してしまうというリスクは少なからず存在します。そして、そのような「万が一の際に家計が崩壊しかねないリスク」に対して家計や家族を守る手段として保険に加入するのは間違いではありません。

裏を返せば、すでに手厚い保障を手にしていたり、万が一の際にも生活を守れる資産を形成できていたりすれば余計なお金を払って保険を買う必要はないわけですね。

医療分野に関しては、今回紹介したような医療費が家計を大きく圧迫しないような保障体制が整っています。

毎月の家計をきちんと管理し、貯蓄を着実に積み立てていく家計バランスを作り上げられていれば、あとは使える公的保障を最大限活用すればほとんどの場合乗り切れるでしょう。

そのため、マネーセンスカレッジでは基本的には医療保険は不要とお伝えしているのです。

あなたの現在の資産状況が高額療養費制度を使っても支払いが厳しいような経済状況だったり、貯蓄はあるがどうしても心理的な不安が拭えなかったりする人に医療保険に入るなと言っているわけではありません。

医療保険を考えるその一つ前のステップとして、既に手にしている公的保障を知り、活用することが第一です。

その上でまだ資金面や心情面で難しいと考えた場合に次のステップとして医療保険を考えるようにしましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから3日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense