確定拠出年金(iDeCo・企業型DC)とNISAはどっちが先?制度の違いと使い方

確定拠出年金やNISAは資産形成に欠かせない制度です。節税効果が大きく、特定口座などで運用するよりもお得に資産形成ができます。

ただ、これから投資を始める場合にどっちの制度を利用すべきか悩むのではないでしょうか。確定拠出年金は「iDeCo」や「企業型DC」と種類があり、NISAにも「一般NISA」と「つみたてNISA」があります。

そこでこの記事ではiDeCo・企業型DCとNISAの違いを詳しく解説します。それぞれの制度の違いを理解することで、制度を最大限活用できるようになります。

確定拠出年金(iDeCo・企業型DC)とNISAの4つの違い

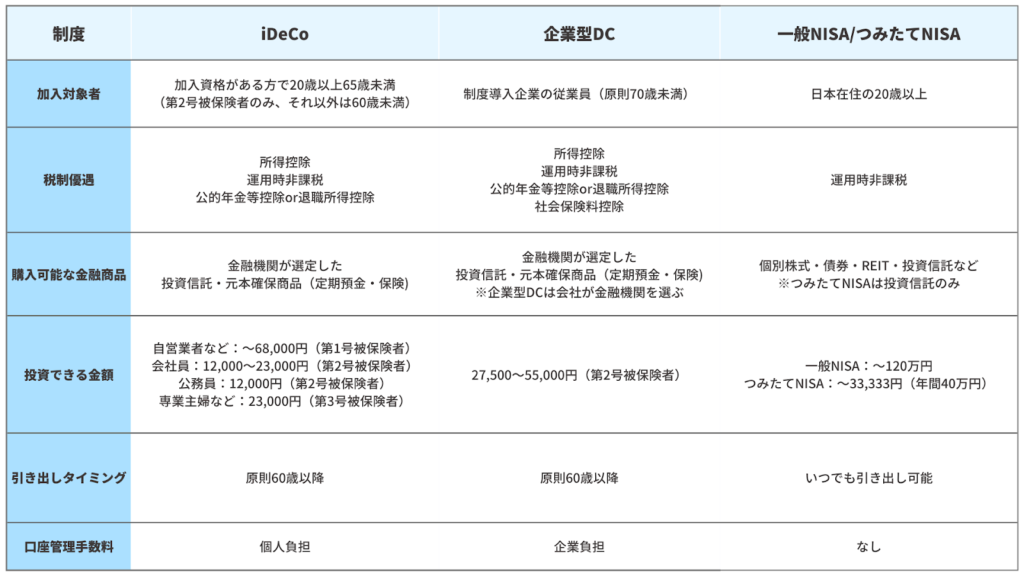

確定拠出年金(iDeCo・企業型DC)とNISAの具体的な仕組みを以下の比較表にまとめました。

表をみると各制度共通している部分もありますが、主に4つの点が違います。

- 適用される税制優遇

- 購入できる金融商品

- 積み立てできる金額

- お金を引き出せるタイミング

この4項目は各制度の使い方に関する部分になります。きちんと把握して制度を使いこなしていきましょう。

1.適用される税制優遇

確定拠出年金とNISAはどちらの制度も「税制優遇」が用意されています。いわゆる、一定の条件によって税金が減額されるような優遇措置があります。

確定拠出年金は主に3つ+1つの税制優遇、NISAの税制優遇は1つだけです。

まず確定拠出年金の税制優遇は以下の3つになります。

- 入口時:所得控除

- 運用時:運用時非課税

- 出口時:退職所得控除と公的年金等控除

確定拠出年金で拠出した掛金は全額が「所得控除」の対象となります。拠出すればするほど税金が安くなるということです。

次に運用しているお金は「運用時非課税」の対象にもなります。

通常、株式や投資信託などを運用して得た配当金や売却益などには20.315%の税金がかかります。投資をして100万円の運用益が出ても、約20万円ほどは税金として支払わなければなりません。

運用時非課税が適用される確定拠出年金では、この税金がかからず配当金や売却益などはすべて非課税になります。

最後に確定拠出年金の資産を引き出す際には「退職所得控除か公的年金等控除(もしくはどちらも)」が適用可能です。

企業型DCを利用する場合、上記の税制優遇に加えて拠出した掛金が「社会保険料控除」の対象になる税制優遇もあります。企業型DCの利用者はiDeCoを利用される方よりも国民年金保険料を減額できるということです。

一方、NISAでは「運用時非課税」が用意されています。

一般NISAで毎年120万円(5年で600万円)、つみたてNISAで毎年40万円(20年で800万円)の非課税投資枠があり、この枠内で投資した株式や投資信託などによる配当金や売却益は全額非課税です。

確定拠出年金とNISAは両方に税制優遇が用意されていますが、節税効果が大きいのは確定拠出年金です。NISAと同じ運用時非課税がある上に、入口時と出口時にも控除があるのでよりお得に資産を準備できます。

課税、非課税の別はそれぞれ以下のように表現を変えることもできます。

NISAは、個人所得税が課税された後の手取り収入から拠出するので最初に課税、運用時と出口時は非課税です。

確定拠出年金は、個人所得税が課税される前に(所得控除されて)拠出するので最初に非課税、運用時も非課税、出口は控除されるけれども原則は課税です。

どちらも運用時は非課税というところが共通していますね。

確定拠出年金とNISAの税制優遇については以下の記事で解説しているので、より詳しく知りたい方はぜひチェックしてください。

2.購入できる金融商品

投資を行う際に購入する金融商品にはさまざまな種類があるため、あなたが実施する投資戦略に合う金融商品を購入することが大切です。

基本的に確定拠出年金で購入可能な商品は、投資信託や元本確保商品(定期預金)、保険商品があります。

NISAでは株式や債券、投資信託、ETFなどを購入できます。ただし、つみたてNISAではバランス型ファンド以外の単独の商品では株式の投資信託しか購入できません。

確定拠出年金で購入できて、NISAで購入できない代表的な金融商品が「元本確保商品」です。

確定拠出年金の元本確保商品とは、簡単にいうなら定期預金のような金融商品。価格が変動することなく、拠出した掛金を預金のように積み立てられます。

投資が怖いという方でも元本確保商品を購入していれば、定期預金のようなイメージで確定拠出年金を使ってお金を積み立てられるということです。

もちろん元本確保商品を購入しても所得控除や退職所得控除、公的年金等控除といった税制優遇を受けられます。

3.投資できる金額

税制優遇が用意されている制度に無制限に投資ができてしまうと、国は売却益や配当金による税金を投資家から取れません。そのため、確定拠出年金とNISAには投資できる枠というのが設定されています。

確定拠出年金で投資できる金額(拠出限度額)は以下の通りです。

- iDeCo:毎月最大2.0〜6.8万円

- 企業型DC:毎月最大2.3〜5.5万円

毎月の掛金額の上限は働き方によって違います。もし自分がどの加入パターンか把握されていない方は「確定拠出年金の加入条件」の記事を読んでチェックしてください。

NISAで投資できる金額(非課税投資枠)は以下のようになっています。

- 一般NISA:年間120万円

- つみたてNISA:年間40万円(毎月1,000〜33,333円)

ただし、その年に使っていない非課税枠があったとしても翌年に繰り越すことはできません。また、つみたてNISAは一括投資ができないため、毎月最大33,333円しか積み立てできないので注意してください。

4.引き出しができるタイミング

確定拠出年金とNISAは資産を簡単に引き出せるかどうかにも違いがあります。

確定拠出年金は引き出しできる年齢が決まっており、原則60歳まで引き出すことができません。もしあなたが50歳のときに急な出費があったとしても、確定拠出年金に拠出したお金は基本的に使えないということです。

また、60歳を超えたとしても引き出せない場合があります。

確定拠出年金は、60歳に到達した時点で加入期間が10年以上でなければ引き出しができません。60歳時点で加入期間が10年未満の場合は、受け取り開始年齢が61歳から65歳までのどれかになります。

NISAは運用途中であっても購入した金融商品を売却して証券口座から引き出すことができます。要するに、基本的にNISAはいつでも資産を引き出すことが可能です。

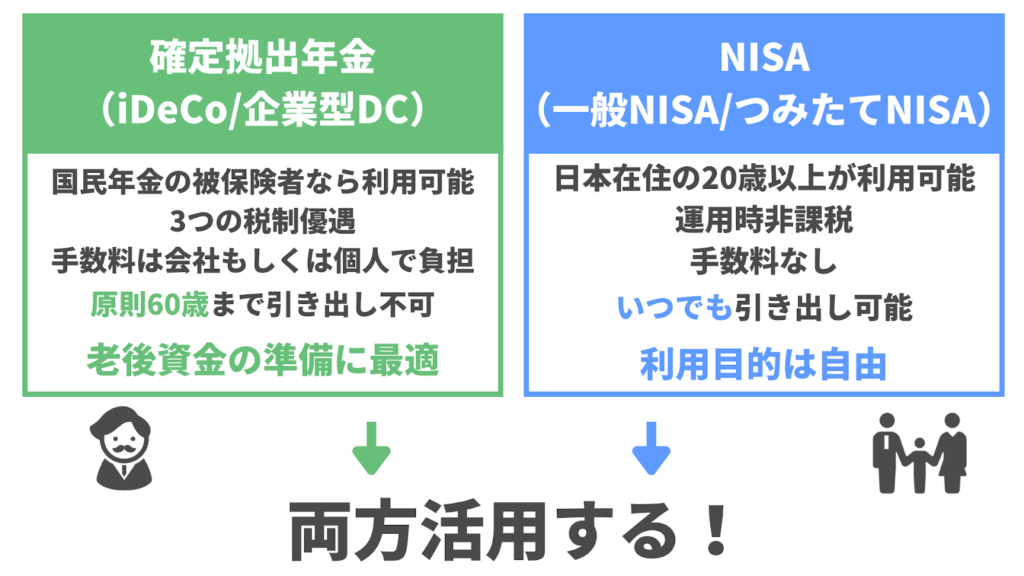

確定拠出年金とNISAは「両方とも使う」が正解

確定拠出年金は引き出し制限がありますが税制優遇が豊富です。NISAは確定拠出年金ほど税制優遇がありませんが、積み立てた資金をいつでも引き出せます。

どちらにもメリット、デメリットがあるので結局どっちの制度を使ったらいいのか悩みますよね。

結論としては、確定拠出年金とNISAは、どちらか片方ではなく「両方」使うことをおすすめします。両方の制度を上手に使い分けて利用することで非課税の恩恵を最大限得ることができます。

たとえば、確定拠出年金は引き出し制限はありますが税制優遇は豊富です。したがって、60歳以降に使うお金を準備する際は最適な制度になります。

NISAは税制優遇は1つだけですが、比較的自由に資産を引き出すことが可能です。そのため、教育資金や車の買い替え費用など、60歳より前に使う予定のあるお金を運用時非課税の恩恵を受けながら準備する際に活用できます。

つまり、それぞれの制度を別の目的で利用することが重要です。

どちらか片方の制度で教育資金や老後資金をすべて準備するのではなく、目的に合わせて両方を使い分けましょう。

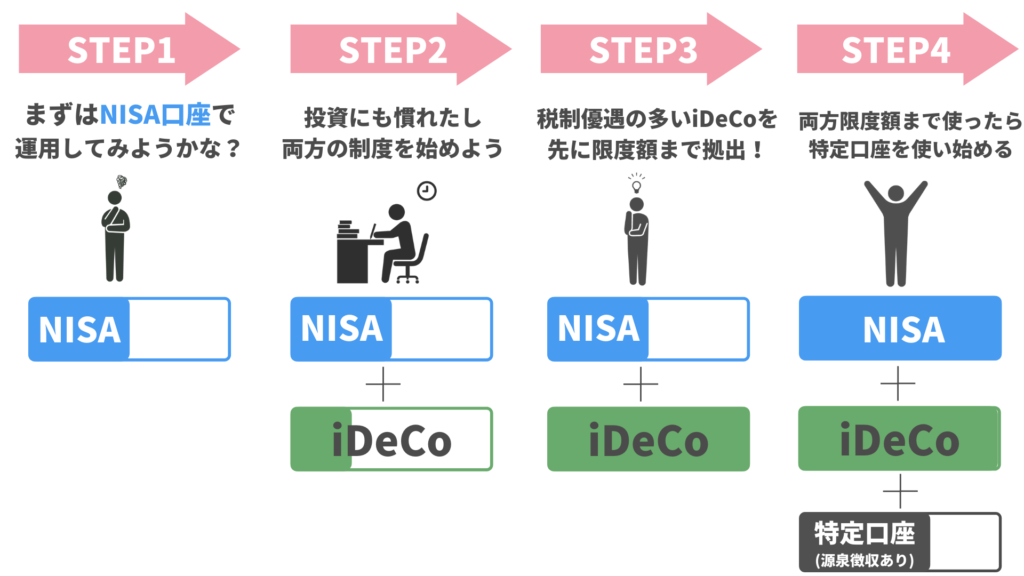

投資が不安な方はNISAから始めるのがおすすめ

確定拠出年金とNISAを両方使うと言われても、2つを同時にスタートさせるのは資金面や管理方法など不安ではないでしょうか。

そのような方は始めるタイミングをずらす方法がおすすめです。

まず、いつでも引き出し可能なNISAで少額から投資を始めてみます。少額であれば資産がそれほど増減しません。たとえ下落が起きたとしても精神的な不安は少なくなります。

NISAであれば資金をいつでも引き出せるため、もし投資が怖くなった際はすぐに現金化することも可能です。

そして運用を始めて投資に対する恐怖心や不安がなくなった段階で確定拠出年金の利用も始めましょう。

NISAの非課税投資枠を使い切れていなくても、確定拠出年金を始めて問題ありません。

「NISAを一度始めたら満額まで使い切るべきなのか」という疑問を持つ方は多くいます。もちろん投資資金に余力があるなら満額使い切って問題ありません。

ただ、確定拠出年金は加入期間によって退職所得控除の金額が変わります。加入年数が長いほど控除額が大きくなるので、少額でもいいので利用することをおすすめします。

ただし、確定拠出年金には60歳以降の老後生活で必要になる資産を貯められる金額を積み立てていきましょう。

60歳より前に使う教育資金などを貯めるために投資をしても、必要になったときに引き出せないのは本末転倒です。

自分に必要な老後資金を貯めるには、年齢にもよりますが手取り収入の10%を積立投資できれば貯められます。

たとえば、現在25歳で手取り収入が23万円だとしましょう。

23万円の10%(2.3万円)を60歳になるまでの40年間、年利回り5%で毎月積立投資を行うと老後資金は3,410万円貯まります。ここに年金などを合わせると老後月収は「25.9万円」になります。独身で毎月26万円の収入があれば、ある程度豊かな老後生活を送れるのではないでしょうか。

このように計算して毎月の積立金額がわかれば、老後資金はそれだけ積み立てればOKです。残ったお金をNISAに入れて教育資金などを用意していきましょう。

2つの制度を満額まで利用して、それでも余剰資金があるなら特定口座を使って運用を行ってください。

今回は簡単に解説しましたが、各制度を使う順番に関しては「特定口座とNISA口座とiDeCo口座を使う順番」の記事で解説しています。どの制度から使ったらいいか悩まれている方はぜひ参考にしてください。

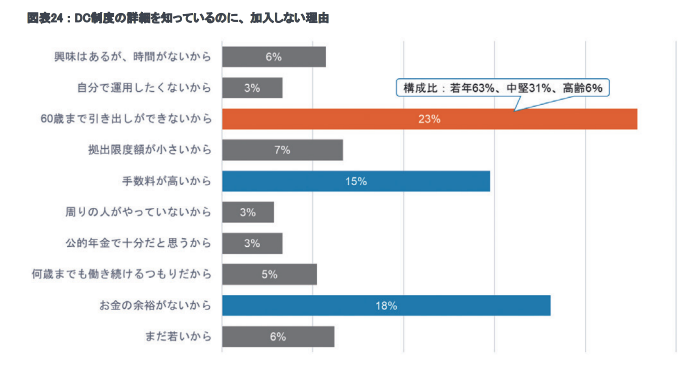

確定拠出年金の利用が進まない理由

確定拠出年金を知っている方や制度内容を理解している方でも「NISAは始めたけど確定拠出年金はまだ……」という方は多くいます。

利用が進まない理由としては、2021年10月にフィデリティ投信が実施した「確定拠出年金1万2,000人意識調査」で明らかになっています。調査によると確定拠出年金制度の詳細を知っているのに加入していない方の約23%の方が「60歳まで引き出しができないから」と答えています。

要するに、確定拠出年金は「もしもの時にお金が取り出せないから怖い」という理由であまり利用されていないのです。

たしかに引き出せないことに対する不安はわかります。

ただ、前述したように確定拠出年金はNISAよりも税制優遇が多いため利用しないのはもったいない制度。誰もが将来必要になる「老後資金」を貯めるとなると、結局、確定拠出年金が最強になります。

ファイナンシャルプランがないから不安になる

ファイナンシャルプランとは、簡単に言えば理想の人生の実現をお金の視点で考えたもの。あなたの理想の人生を実現させるために必要なお金を、いつまでに、どれだけ確保したらいいのか考え設計したものがファイナンシャルプランです。

ファイナンシャルプランがない状態では、これからの人生に必要なお金がわかりません。車の買い替え費用や結婚資金、子どもの教育費、自分達の老後の生活費などすぐに思いつく出費だけでもこれだけあります。

このような具体的な支出を把握していないので「もしも何かあったら」と考えて不安を抱いてしまうのです。

ファイナンシャルプランをきちんと立て、将来の支出を概算でいいので把握できればお金に関する不安を減らせます。そして確定拠出年金の重要性もよりわかるはずです。

そのため、1家庭に1つファイナンシャルプランを作ることが大切です。きちんと自分に必要なお金を考えて、その中で確定拠出年金で貯めるべきものを見極めていきましょう。

ファイナンシャルプランの作り方については「家計を学ぶ」のコンテンツを一通り読んでみてください。考え方から実践方法まで体系的に学ぶことができます。

「もしものお金」について深く考えてみることが重要

ファイナンシャルプランをきちんと立てていれば将来必要になる支出を把握することができます。

ただ、これだけではまだ不安が拭えないでしょう。理想の人生をイメージしても「予期せぬアクシデントがあったらどうするの?」と疑問に思うかもしれません。

そこであなたの人生に起こるであろう何かしらのアクシデントと、それにかかる「もしものお金」を考えていきます。

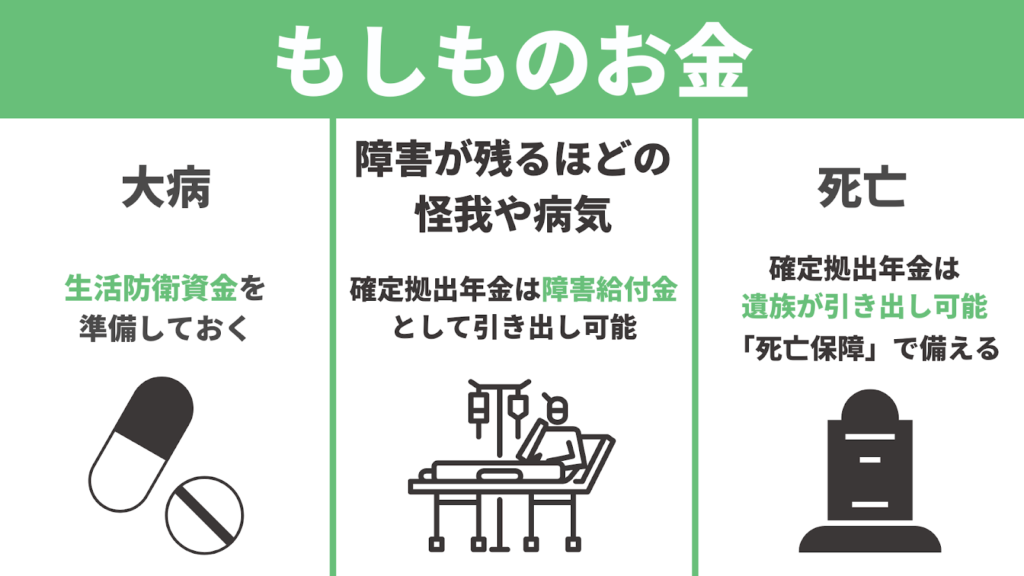

これから「もしものお金」が必要になるアクシデントは大きく分けて3つあります。

- 大病

- 障害が残るほどの事故や病気

- 死亡

上記3つの時にどれだけお金が必要になったり、確定拠出年金の資産がどうなるのかきちんと理解しておけば、「もしも何かあったら」という漠然とした不安がなくなります。

「大病」は生活防衛資金で対処する

まず1つめに考えられるのが「大病」です。何かしらの大きな病気が発生した場合に「もしものお金」が必要になるので、引き出せないのは不安だという意見があります。

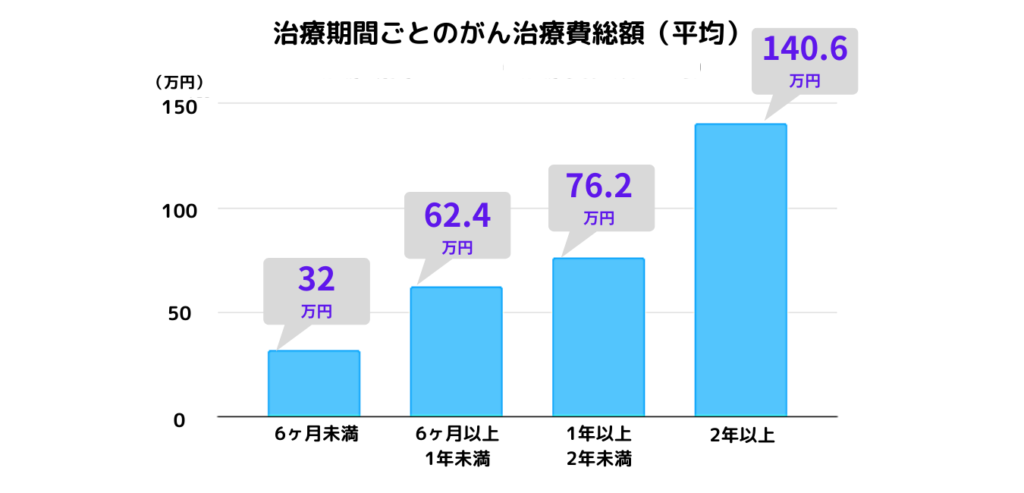

代表的な大病は、やはり「がん」があげられます。発症すると生活を維持できなくなるほどの高額な医療費が発生するイメージを持っている方は多いでしょう。

しかし、がんの治療費はあなたが想像しているほど高額ではありません。

アフラックが2019年6月に実施した「がん罹患者およびその家族へのアンケート調査」によると、治療期間ごとのがん治療費の総額は以下の通りになります。

医療技術が発達したことにより抗がん剤や放射線による治療が主流になったことで数十年前と比べて非常に安くなっています。

総治療費として100〜150万円ほどあれば十分がんは治療可能です。もし自営業の方であれば傷病手当金などの保障がないので、さらにプラスして1年分の生活費は確保しておくことをおすすめします。

つまり、あなたが不安に思っている大病時に必要な「もしものお金」というのは、会社員の方であれば100〜150万円、自営業者は300〜400万円ほど用意していれば十分対処できるということです。

そもそも投資に回すお金以外で100〜300万円ほどの「生活防衛資金」がなければ投資を始めてはいけません。

そのため、大病が怖いから確定拠出年金を利用していないという方は、まず生活防衛資金をきちんと用意することを優先してください。

・「障害が残る事故や病気」があれば確定拠出年金の資産は引き出せる

「障害が残るほどの事故や病気」が起こり働けなくなった時にお金が必要なので不安という場合もあるでしょう。

実は確定拠出年金は「”原則”60歳まで引き出し不可」であり、例外的に引き出せるケースがあります。

その例外のひとつが「障害」がある場合です。

確定拠出年金の加入者もしくは加入者だった人が障害をおった場合「障害給付金」を受け取ることができます。給付金という名前ですが、自分自身が運用した資産から受け取ります。

障害給付金を受け取れる方の条件は以下の通り。

- 障害基礎年金の受給者

- 1〜3級の身体障害者手帳の交付を受けた人

- 療育手帳の交付を受けた人

- 1〜2級の精神障害者保険福祉手帳の交付を受けた人

この4つの条件のどれかに当てはまった場合は、60歳未満であっても確定拠出年金の資産を引き出すことが可能です。

もらい方は加入しているところの規約によって、一時金や年金として受け取れるか、もしくは併用して受け取るかは変わります。

ただ、いずれにしても障害を負ってお金が必要になっても、確定拠出年金から引き出せるのでそれほど気にする必要はありません。

「死亡時」は遺族が確定拠出年金の資産を引き出し可能

最後に懸念することとして、あなたが死亡した場合にお金が必要になる状況です。もしもあなたが死亡した場合に遺族の生活費が必要になるので、その時に備えてお金を確保しておきたいということですね。

障害を負ったときと同様に、あなた(加入者)が死亡した場合は確定拠出年金の資産を遺族が引き出すことができます。

- 60歳以上で死亡:年金として遺族が全額受け取る

- 60歳未満で死亡:手数料が引かれて残った全額を遺族が受け取れる

また、マネーセンスカレッジは死亡に関しては「死亡保障」で備えることをおすすめしています。死亡保障があれば、遺された家族が生活できるだけのお金を受け取ることが可能です。

ただし、死亡保障が必要なのは基本的に子どもがいる家庭のみです。

DINKs(夫婦共働きで子どもがいない)の場合は、夫婦どちらかがなくなったとしてもファイナンシャルプランは破綻しません。そのため、基本的に保険の死亡保障は不要となります。

子どもがいる場合は莫大な教育費がかかります。子どもが独り立ちする前に夫婦いずれかが亡くなってしまうと、家計が苦しくなるのは明らかです。したがって、死亡保障で備えることをおすすめしています。

死亡に対しては死亡保障で備えて、万が一死亡した場合でも確定拠出年金の資産は引き出すことができます。

もし自分が死亡した際に遺族に十分なお金を残したいという考えがある場合は、なおさら確定拠出年金を利用して資産形成を始めることをおすすめします。

確定拠出年金とNISAの違いを理解し、どちらも活用して将来のお金を今から準備しよう

確定拠出年金とNISAは、税制優遇や引き出せるタイミングなどに違いがあります。そのため、それぞれの制度の違いを理解した上で、目的に合わせて使い分けることが大切です。

しかし、NISAは利用しているけれど確定拠出年金は利用していないという方がまだまだ多いのが現状です。

確定拠出年金の引き出し制限に不安を感じる気持ちはわかりますが、ファイナンシャルプランを練って制度の仕組みをきちんと把握していれば不安はなくなります。

確定拠出年金とNISAはどちらも資産形成に向いている制度なので、利用する目的を明確にして両方活用していきましょう。

累計20,000人以上が受講!チーム7%プレ講座を無料公開中

マネーセンスカレッジでは「投資をしたいけど何から始めたらいいかわからない方」のために会員制チーム7%を運営しています。

「チーム7%は本当に自分に合うのかな?」というような疑問をお持ちの方のために用意しました。せっかく入会するのにミスマッチは避けたいですよね。私たちも同じ気持ちです。

この講座では「マネーセンスカレッジの投資方法の秘密」や「なぜ誰でも簡単に7%運用ができるのか」などの疑問にお答えしています。あなたが今抱えている投資やお金、チーム7%に関する不安を解決してください。

こちらの無料プレ講座は月額1,980円(税込)で提供しているチーム7%の凝縮版です。20年間で累計20,000人以上が視聴しており、資産運用を始められています。

内容をくわしく知りたい方は以下のフォームからご視聴ください。