ファイナンシャルプランではもしもの時に備えるのも大切です。

ファイナンシャルプランの目的は必要な時に必要なお金を用意すること。この目的はたとえ万が一のことが起きても成し遂げられるようにしたいですよね。

そのためには、たとえば子持ち夫婦で夫婦どちらかが亡くなったといった時にもファイナンシャルプランが破綻しない仕組みを考える必要があります。

そこで必要なのが「死亡保障」です。

しかし、死亡保障にはどれくらいのお金が必要なのか、そしてどういう選び方をすればよいのかが非常に分かりづらくなっています。

そこで今回は死亡保障の必要金額の計算方法や選び方、考え方をモデルケースを用いながら解説していきます。

死亡保障は基本的に子どもがいる場合にのみ考えよう

死亡保障を受けるには保険に入ることになりますが、保険について死亡保障が必要なのは子どもがいる場合のみです。

また、家庭の状況にもよりますが夫婦どちらかが子育てのために一旦仕事を辞める(休む)ことになることが多いでしょう。

どちらかが亡くなった場合は、また働きはじめることを考えると思いますが、再就職が難しいこともあります。そういった状況になりうることも踏まえて死亡保障を考えていきましょう。

必要死亡保障額の計算方法

死亡保障で保障してほしい金額(必要死亡保障額)は、夫婦いずれかが亡くなった時点から遺されたほうが亡くなるまでに必要な支出分です。

人間はいつ死ぬかわかりません。したがって、必要死亡保障額は「現時点」から夫婦がいずれも死亡するまでの総支出から労働収入や遺族年金などの総収入を引くことで算出します。

もちろん何も滞りなく人生をまっとうできたのであれば総収入より総支出が多くなることはありませんが、いずれかが死亡してしまうと途端に家計が破綻してしまうことがよくあります。

通常保険に入っていない場合は破綻してしまいますので、上記のようなことを踏まえて、総支出と総収入をそれぞれ明確にして必要な金額を計算していきましょう。

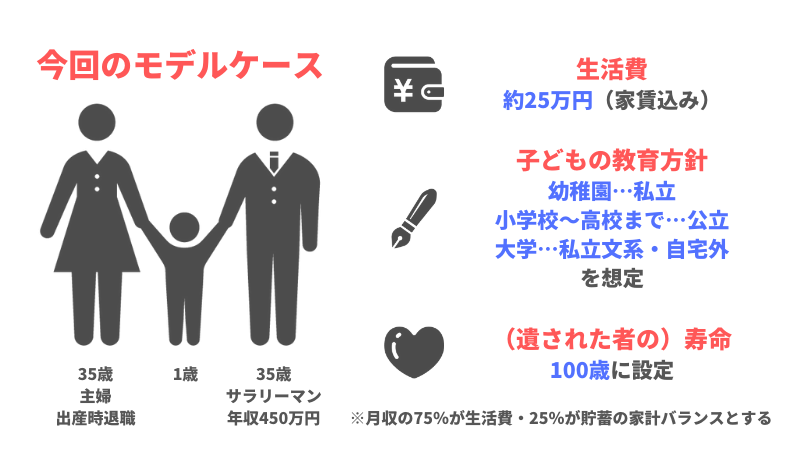

計算方法は複雑でイメージしにくいため、以下のような家庭をモデルケースとして以下の項目でシミュレーションしていきます。

なお、今回のモデルケースはマネーセンスカレッジが推奨しているQGSの家計バランス(生活費75%(うち固定費25%・変動費25%・自己投資25%)・貯蓄投資25%)であるとします。

総支出の計算方法

総支出は住居費・生活費・教育費の3つに分けそれぞれ計算し合算します。

住居費

賃貸の場合は「家賃×12ヶ月×年数(何年生きるか)」で考えます。

子どもが小さいのであれば今はそれほど大きな家を選んではいないと思いますので、現状維持の場合を参考価格として計算すればよいでしょう。

マイホームの場合は、住宅ローンを組む際に団体信用生命保険に加入するか、年齢が若ければ民間の生命保険会社で死亡保障保険に入ることになるでしょう。

その場合は契約者が死亡した場合にローンの残債が0円となります(各保険によって条件は異なります)ので、マイホームに関しては死亡保障を考えなくていいようになっています。

ただし、都市計画税・固定資産税・修繕費などの維持費は死亡後もかかります。住宅の大きさや築年数にもよりますが、最低でも年40万円(月4万円程度)は支出として用意しておいた方が良いでしょう。

モデルケースの場合をシミュレーションしてみよう

今回のモデルケースは家賃が生活費に含まれているので次項の生活費で考えます。

もしマイホームの場合も考えなくてよいですが、年40万円×65年=2,600万円は維持費として考えておきましょう。

生活費

夫婦のいずれかが亡くなった場合、基本的に世帯人数は減少しますので必要な生活費は減少します。

生活費の増減の目安としては、一人世帯と比べて「√世帯人数」だけ増減すると考えます。まずは一人世帯分の生活費を出し、その結果を世帯人数に合わせて計算し直しましょう。

上記で算出された数字は、子どもの大きさや夫妻のどちらが亡くなるかのパターン分けで数字を調整する必要があります。

子どもが小さい場合は生活費はそこまで大きくならないので世帯人数としてカウントしなくてもよいです。子どもの状況に合わせて子どもを世帯人数に加えるか考えましょう。

また、夫婦のうち家事を主に担う方(専業主婦もしくは専業主夫)が亡くなった場合は、普段家事をしていなかったこともあり外食や家事代行などが必要になることも多いため、支出が肥大化する傾向にあります。

多くの場合は奥様が亡くなった場合となるかと思われます。この場合は生活費が33%ほど増加すると考えて計算してください。

モデルケースの場合をシミュレーションしてみよう

今回の場合、3人世帯で生活費が月25万円かかっています。このデータから一人世帯分の生活費を計算すると以下のようになります。

1人世帯分の場合の生活費

25万円÷√3=25万円÷1.73)=約15万円/月

1人世帯分が算出されたので、そこから2人世帯の場合を計算

2人世帯分の場合の生活費

15万円÷√2=15万円÷1.41)=約21万円/月

しかし、今回のケースは3人世帯といっても子どもは1歳のお子さんなので、実質2人世帯と考えてよいでしょう。

子どもは大きくなるにつれて生活費もかかる点と子育ての途中でいずれかが亡くなる場合があることも加味して、子どもが22歳(=独立して家を出る)までは2人世帯が続くものとして現状の生活費(25万円)で計算することが妥当でしょう。

実際は状況に合わせて計算をし直してください。ファイナンシャルプランは状況の変化に合わせて何度も見直すものだと考えておきましょう。

今回は結論として以下のように考えます。

子供22歳まで…2人世帯(夫妻いずれか遺された方と子ども)

25万円/月(現在の生活費そのまま)

子供22歳以降…1人世帯(夫妻いずれか遺された方のみ・子どもは独立)

25万円/月÷√2=25万円/月÷1.41=18万円/月(現在の生活費÷√2)

次は夫妻それぞれ亡くなった場合の生活費を分けて出します。

今回のケースは奥様が専業主婦なので、妻が遺された場合はそのまま75%で計算し、夫が遺された場合は33%増(実質100%)で計算しましょう。

それぞれのパターンは以下のようになります。

妻が遺された場合の生活費

妻が遺された場合は、生活費がそのまま(月収の75%)なので計算は以下の通りになります。

子供22歳まで(2人世帯)

25万円/月×75%=19万円/月

子供22歳以降(2人世帯→1人世帯)

19万円/月÷√2=19万円/月÷1.41=14万円/月

以上より、時系列を追って表にまとめると生活費(家賃を含む)は下記のようになります。

夫が遺された場合の生活費

夫が遺された場合は、生活費が75%から33%肥大化すると考えます(正味100%)ので計算は以下の通りになります。

子供22歳まで(2人世帯)

25万円/月×100%=25万円/月

子供22歳以降(2人世帯→1人世帯)

25万円/月÷√2=25万円/月÷1.41=18万円/月

以上より、時系列を追って表にまとめると生活費(家賃を含む)は下記のようになります。

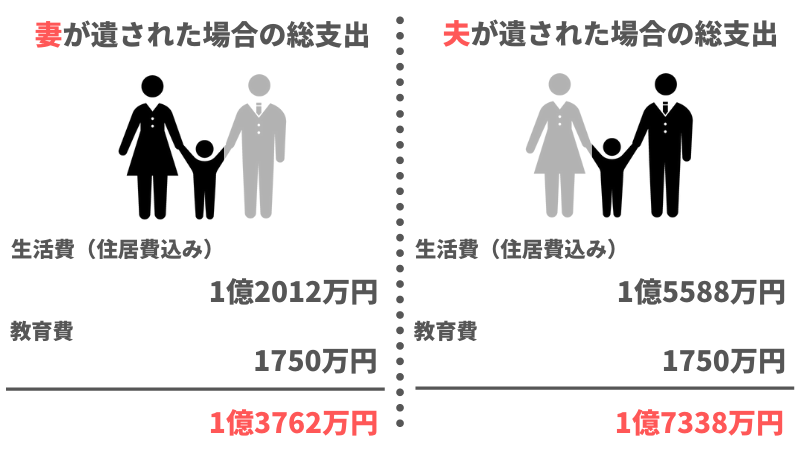

よって、妻が遺された場合の生活費総額は1億2,012万円、夫が遺された場合の生活費総額は1億5,588万円と算出されます。

教育費

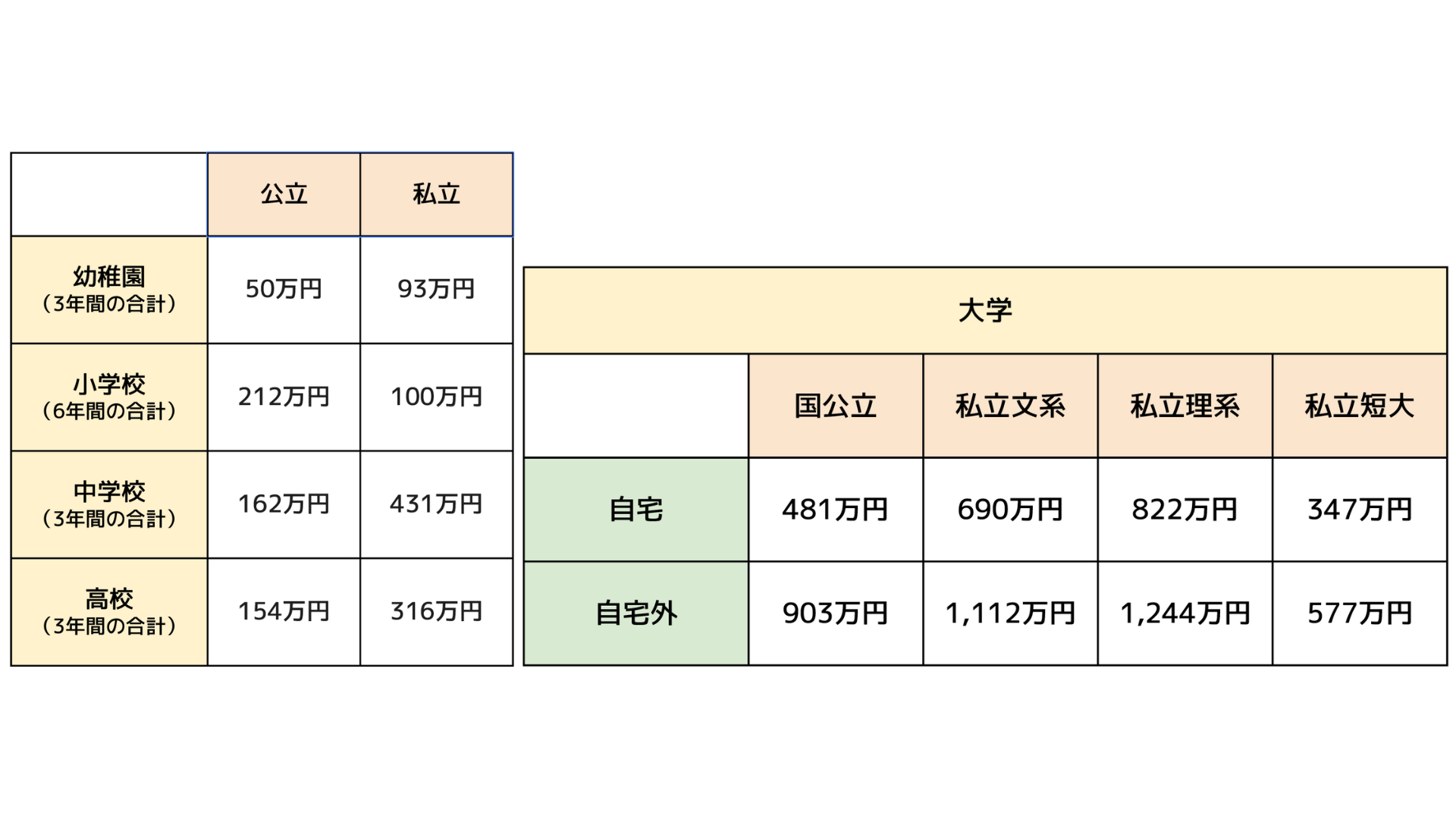

教育に関しては各家庭で教育指針が違います。教育費については子どもが通う(通わせる予定)学校の公立・私立の別や大学の文系・理系、自宅・自宅外によって大きな開きがあります。

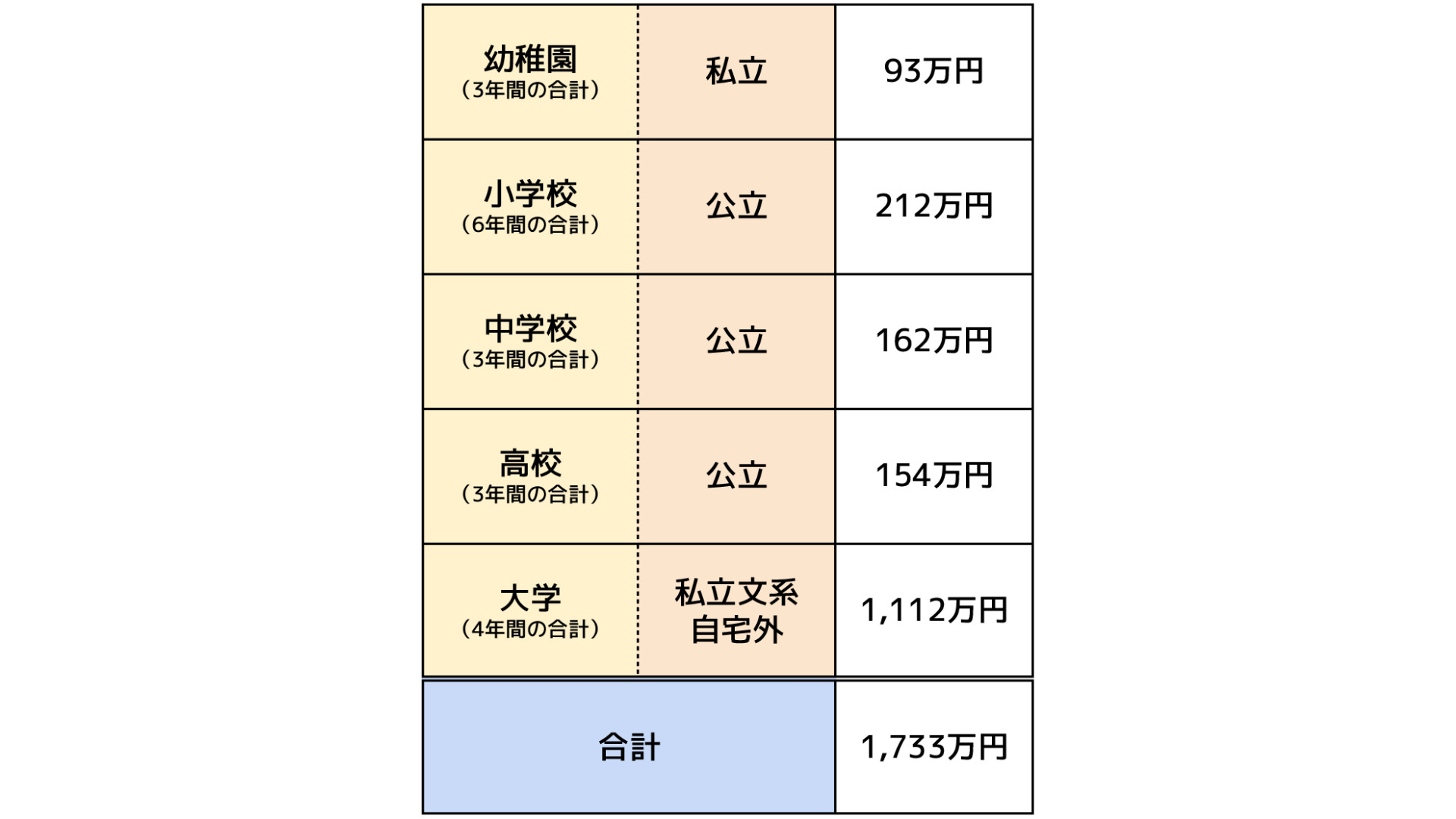

幼稚園から大学までのそれぞれの教育費はだいたい以下のようになります。

より細かい数字や内訳は「教育費はいくらかかる?幼稚園から大学までにかかる金額の試算方法を解説」でも詳しく解説していますのでご覧ください。この数字を参考に子どもがこれから通う予定の学校の教育費を合算すれば算出できます。

モデルケースの場合をシミュレーションしてみよう

モデルケースの子どもは1歳なので幼稚園から大学までの教育費を合算します。

教育方針は「就学前(幼稚園)は私立で小学校~高校までは公立に通わせる予定。大学は私立文系・自宅外を想定」なので条件に合わせて教育費を合算しましょう。

モデルケースの場合における各教育機関での教育費は以下のようになります。

すべて合算すると必要な教育費のおおよその金額となります。現在日本の教育費はインフレを続けているため、今後金額は上がっていくでしょうが、今回はインフレはあまり考えなくて問題ありません。ざっくり1,750万円が教育費として必要であると考えましょう。

また今回は子どもの年齢が1歳ということで、生活費にお子様の教育費は含まれていないと判断し生活費とは別に教育費に含めて計算しています。

すでに就学されている家庭については、高校までの教育費については家計に含めて考えている家庭も多いでしょう。この場合は生活費の中で考えていただいても構いません。

家庭の状況に応じて柔軟に変更してください。

総支出を計算してみよう

住居費・生活費・教育費の3つが算出されたので、すべてを合算しましょう。どちらが遺されるかで金額が変わりますのでそれぞれの場合を計算します。

妻・夫それぞれが遺された場合の総支出は以下の通り。

このようにどちらが遺されたとしても、1億円をゆうに超える金額が必要なことが分かりますね。家庭によっては2億円を越すこともあります。

総収入の計算方法

総収入については労働収入・遺族年金・その他の収入の3つがありますので、総支出と同様にそれぞれを算出した上で合算します。

労働収入

労働収入については家庭によって事情が異なりますが、夫婦いずれかに万が一のことがあった場合にその後の仕事をどうするかをイメージして考えましょう。

生計を立てている方が遺された場合は就学前は可能であれば育児休暇を取り、子供が就学後はそのまま継続して就業されるでしょう。

専業主婦(夫)であっても年齢にもよりますが、少し落ち着いてからは仕事を再びはじめることもあるでしょう。

このように遺された方の状況を具体的にイメージしながら計算を進めていきます。こちらについてはモデルケースの例を参考にしたほうがわかりやすいかもしれません。

モデルケースの場合をシミュレーションしてみよう

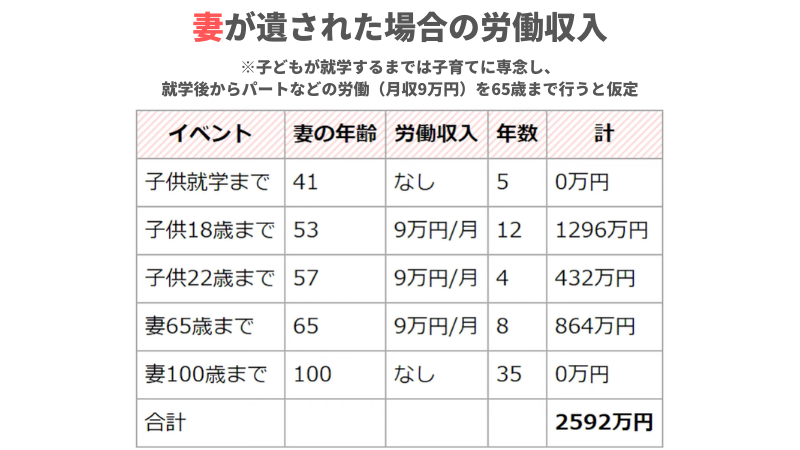

今回は専業主婦である妻が遺された場合は、妻も仕事をはじめるものとして以下の仮定で計算します。

お子様が6歳まで:収入なし

お子様が22歳まで、もしくは、配偶者が65歳まで:収入あり

今回のケースの年齢では、子どもが独立する22歳の時点では57歳になるため、残された配偶者が65歳まで働くと考えましょう。

妻が遺された場合は、妻が65歳時点までパートなどに出て手取り月収9万円あるものとして計算します。ただし、子どもが6歳に達する前までは未就学のため働くことができないとして収入はないものとします。

夫が遺された場合は、子どもの就学前までは育児休暇や時短勤務+保育所費用+諸費用で収支が悪化することが予想されます。それを考慮して就学前まで無収入として計算します。

就学後からはまた通常通り働き始めるので、65歳時点までは現在の年収450万円(税込み)(手取り月収30万円・賞与含む)が続くもの(昇給は考慮しない)として考えましょう。

上記を加味した上でそれぞれの場合の労働収入を算出します。

妻が遺された場合の労働収入は以下のようになります。

続いて、夫が遺された場合の労働収入は以下の通り。

高齢での就業が難しい場合は?

ここでひとつ考えておきたいポイントが「高齢になってからの就業は可能か?」という点です。

万が一のことが起こったとき、遺された配偶者が高齢であった時を想像してみましょう。

もし専業主婦(主夫)で過ごされていた方が高齢になってから、いきなり働きに出るということは現実問題として難しいかもしれませんね。

この点を考慮して、専業主婦(主夫)の方が仕事をしないとする場合は専業主婦(主夫)の労働収入を考えないで計算するということも可能です。

働いたら手に入る分の収入を死亡保障の金額に上乗せするということですね。

もちろん保険料は高くなってしまいますが選択肢のひとつとして考えてください。

遺族年金

遺族年金はかなり複雑で難しいので注意して計算を進めてください。

遺族年金という名前は実は総称みたいなもので、夫または妻が死亡した時にもらえる年金には「遺族基礎年金」と「遺族厚生年金」があります。

遺族基礎年金とは、国民年金や厚生年金に加入している方が亡くなった場合などにその遺族(子のある妻または子)に支給される年金です。

対して遺族厚生年金は、厚生年金に加入している方が在職中に亡くなった場合などに、その遺族(配偶者、子供、父母、孫、祖父母など)に支給される年金です。

また、万が一の時にもらえる遺族年金の総額を考えるにあたっては上記の2つに加え、国民年金や厚生年金を納めた方が受け取れる「老齢基礎年金」と「老齢厚生年金」を合わせて考える必要があります。

今回の遺族年金の計算は、厳密には遺族年金だけではありませんが、ここでは上記全てまとめて「遺族年金」と表記して計算します。

また、1点覚えておいてほしいのが「年金の受給額はどんどん下がっていく」ということ。

政府は、マクロ経済スライドによって年金支給額を下げていくことを決定事項として発表しています。

政府発表によれば現水準で64%程度である所得代替率を50%近くまで下げることを目標にしています。つまり、現在の基準で計算した年金支給額より20%近く下がることが確定しているということですね。

しかし、マネーセンスカレッジでは50%までの下落で留める目標達成もほぼ不可能と見ており、大幅に少なくなると予測しています。

現時点でセーフティな水準としては所得代替率33.3%程度まで下がることを見越しておいたほうが良いと考えています。

今回の試算では政府発表のマイナス20%を考慮しますが、遺族基礎年金・遺族厚生年金は制度趣旨からみて真っ先に下げることは難しいので置いておくとしても、老齢基礎年金・老齢厚生年金に関しては試算以上に減額した年金支給額で試算するほうがよいかもしれませんね。

モデルケースの場合をシミュレーションしてみよう

上記を踏まえた上でモデルケースの場合で試算していきますが、夫婦のどちらが亡くなったかによって、受給できる年金は異なるのでそれぞれのパターン別に考えていきましょう。

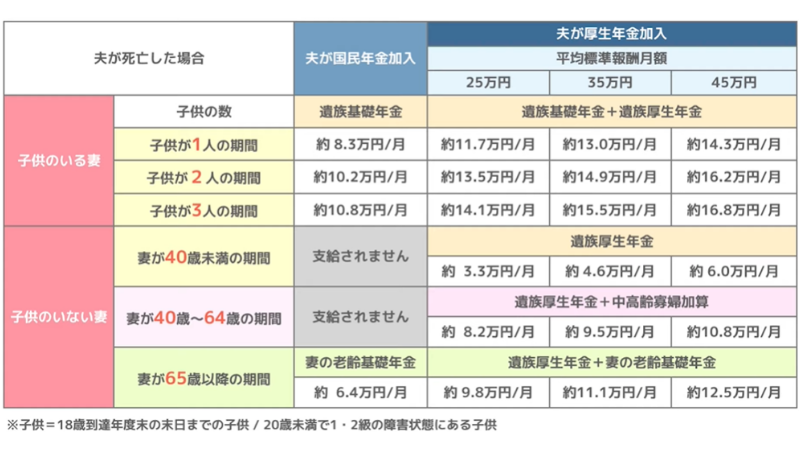

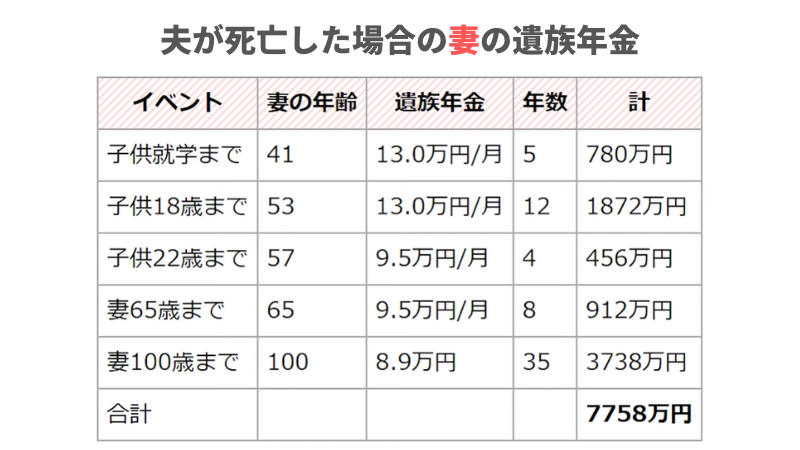

夫がなくなった場合の妻の遺族年金について、貰える金額を以下の表にまとめました。

死亡した夫または妻の厚生年金への加入期間を25年(300月)として計算しています。

平成15年4月以降は総報酬制の適用を受けますが、ここでは賞与総額が全月収の30%として計算しています。

遺された妻または夫は40年間国民年金に加入し、老齢基礎年金を満額受給するものとして計算しています。

妻については経過的寡婦加算は含みません。

夫の死亡時に30歳未満で、子どものいない妻に対する遺族厚生年金については5年間の有期給付とされます。

妻死亡時に55歳以上の夫には遺族厚生年金の受給権が発生することがありますが、ここでは考慮していません。

一定の条件のもとに算出した計算上の目安額であり、実際の支給額を約束するものではありません。

平均標準報酬月額とは、被保険者であった期間の標準的な月収平均値(報酬月額)を1~30等級に区分された等級表に当てはめた金額のことで、年金額の計算の基礎となります。

平成15年から総報酬制に変わりましたので、賞与も含めた平均額を計算します。この賞与も含めた平均額のことを平均標準報酬額と呼びます。ただこの計算は複雑なので、今回は簡易的に計算をして年収を月収になおすのみで考えていきましょう。

ねんきん定期便などで平均標準報酬月額はわかるので自分の場合を知りたい際は参考にして下さい。

もしくは今回のモデルケースを元にざっくりあたりをつけるという方法でも問題ありません。その場合、足りなくなったら困るので少なく見積もるようにしましょう。

今回の場合、夫の年収は450万円なので、簡易的に計算をすると450万円÷12ヶ月=37.5万円となります。

等級等を考慮して、平均標準報酬額を35万円と考えましょう。上記の表を元に妻がもらえる遺族年金を時系列に算出してみると以下のようになります(65歳以降は先述したようにマイナス20%を考慮して計算)。

このように、妻がもらえる遺族年金は7,758万円となります。前述しているようにこちらは一定の条件のもとに算出した計算上の目安額であり、実際の支給額を約束するものではありません。

ちなみに、今回のケースでは妻は厚生年金加入していないものとして扱っていますが、現代の家庭では共働き世帯も少なくありません。

もし、妻が子どもの就学後などに厚生年金に加入した場合、65歳以降は妻の老齢厚生年金が受給できます。

その場合でも、妻の年収が夫の年収より低いときなど夫の遺族厚生年金と妻の老齢厚生年金を比べて妻の老齢厚生年金が低い場合、その差額を受け取ることができます。ここでは詳しくは割愛します。

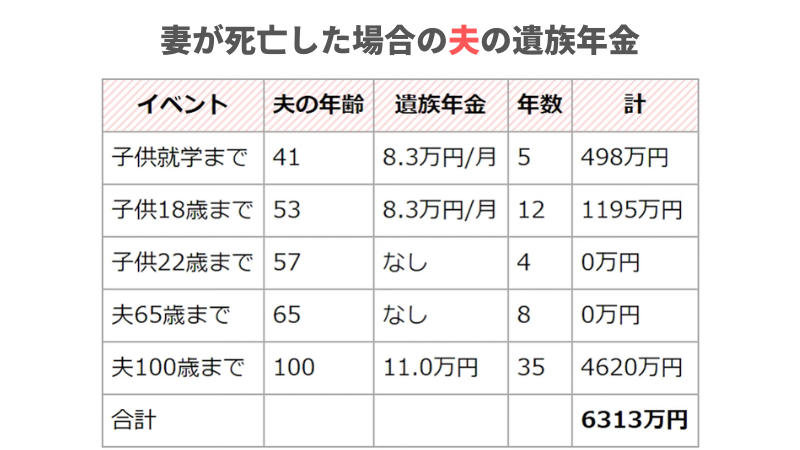

続いて、妻が亡くなった場合に夫がもらえる遺族年金について考えましょう。妻は専業主婦なので3号被保険者となるため、国民年金加入となります。その場合にもらえる金額は以下の表の通り。

死亡した夫または妻の厚生年金への加入期間を25年(300月)として計算しています。

平成15年4月以降は総報酬制の適用を受けますが、ここでは賞与総額が全月収の30%として計算しています。

遺された妻または夫は40年間国民年金に加入し、老齢基礎年金を満額受給するものとして計算しています。

妻については経過的寡婦加算は含みません。

夫の死亡時に30歳未満で、子どものいない妻に対する遺族厚生年金については5年間の有期給付とされます。

妻死亡時に55歳以上の夫には遺族厚生年金の受給権が発生することがありますが、ここでは考慮していません。

一定の条件のもとに算出した計算上の目安額であり、実際の支給額を約束するものではありません

遺されたのが夫の場合、上記表中にはありませんが65歳以降に自身の老齢厚生年金が受給できます。

こちらも計算式など詳しくは割愛します(金額はねんきん定期便などでわかります)が、平均標準報酬額35万円で計算しますと月あたり7.3万円となります。

そのため、表中の老齢基礎年金6.4万円と合わせて合計13.7万円が受給できる金額になります。

上記を踏まえて夫がもらえる遺族年金を時系列に算出してみると以下のようになります(65歳以降はマイナス20%を考慮して計算)。

このように、夫がもらえる遺族年金は6,313万円と妻が遺される場合より少なくなります。

こちらも一定の条件のもとに算出した計算上の目安額であり、実際の支給額を約束するものではありません。

その他の収入

その他の収入には、退職金・退職年金・個人年金保険・不動産収入などがあります。もしこれらの収入がある場合は総収入に加算してください。

モデルケースの場合をシミュレーションしてみよう

今回のケースでは、労働収入と遺族年金以外の収入は無いものとします。よってその他の収入は0円です。

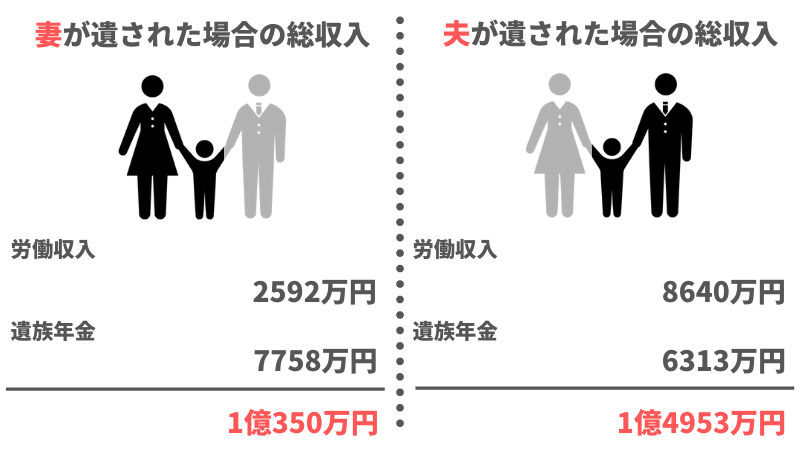

総収入を計算してみよう

労働収入・遺族年金・その他の収入の3つが算出されたので、すべてを合算しましょう。どちらが遺されるかで金額が変わりますのでそれぞれの場合を計算します。

妻が遺された場合、夫が遺された場合それぞれの総収入はそれぞれ以下の通り。

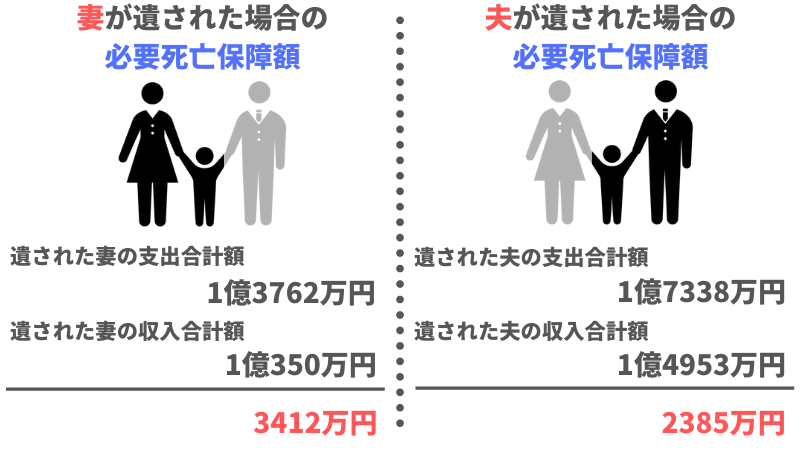

必要死亡保障額を計算する

上記で試算した総支出と総収入の金額を踏まえ、「必要死亡保障額=総支出ー総収入」に当てはめて計算しましょう。

以下にモデルケースの場合を計算してみます。

上記で算出された金額を賄えるように死亡保障を考えていく必要があります。

死亡保障の考え方・選び方

必要死亡保障額が明らかになったので、あとはこの金額をまかなえる死亡保障を考えるだけです。

死亡保障を考えるにあたって選び方や受け取り方など知っておくべきポイントがいくつかありますので以下より解説していきます。

必要死亡保障額は時間経過で減少していく

死亡保障を考えるにあたって押さえておくべきことは「必要死亡保障額は時間経過で減っていく」ということ。

今回のモデルケースでいえば、算出された金額は35歳の時点で必要な金額ということであり、例えばこの時点から1年経過したとすると経過した1年分の生活費等の金額分だけ総支出が少なくなるので、その分必要死亡保障額が少なくて済むわけですね。

教育費においても、子どもが18歳になる時点まではゆっくりと減っていき、大学入学時点から4年間は大きく減っていき、大学卒業時点からまたゆっくり減っていきます。

このように保障額が一定金額で減っていくわけではありません。

そのため、本来ならばキャッシュフロー計算書というものを作成し全期間で必要保障額が足りているかを確認しなければならないのですが、非常に複雑で手間のかかる作業ですので簡略化し、特に大学費用が足りているかのチェックだけおこなうのもありです。

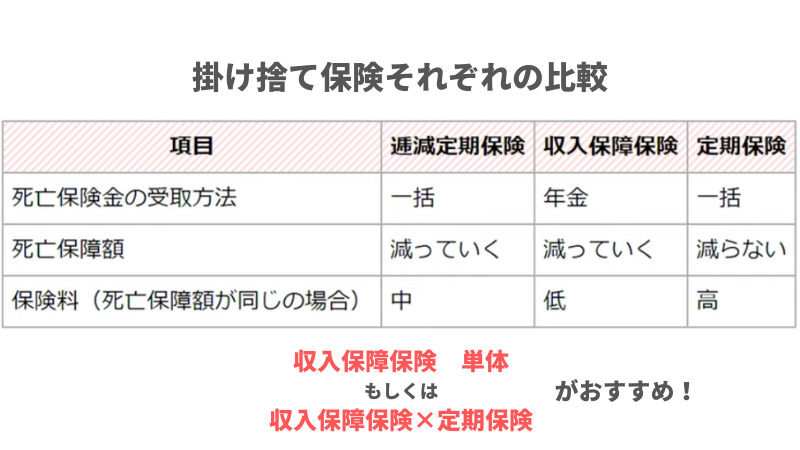

死亡保障は掛け捨て保険を選ぼう

死亡保障の選び方について、マネーセンスカレッジでは貯蓄性保険(「終身保険」「養老保険」「学資保険」「定額保険」など)はおすすめしていません。これらでおこなうくらいなら積立定期預金か投資を利用したほうがよいと考えています。

必要死亡保障額のように年々保障額が減っていくものには、生命保険の中でも掛け捨て保険を利用していくのがおすすめです。

掛け捨て保険には「逓減(ていげん)定期保険」か「収入保障保険」があり、これらの保険を単体で利用するか、「定期保険」の組み合わせがもっとも適した生命保険の選び方となります。

おすすめは収入保障保険の単体利用か定期保険との組み合わせ

上記の掛け捨て保険は合わせて4パターンの選び方(逓減定期保険の単体or定期保険併用と収入保障保険の単体or定期保険併用)が考えられますが、結論としては収入保障保険単体か定期保険との組み合わせの2つがおすすめです。

まずは3つの掛け捨て保険を比較してみましょう。

必要死亡保障額の中身は生活費や教育費のため、一括で死亡保険金が必要なわけではありません。その点を考えると保険料が少なくかつ年金として徐々にもらえる収入保障保険が最適といえます。

しかし、大学費用のように子供が22歳以下の間だけ貰える金額の底上げが必要である場合、定期保険も選択肢に入ります。

ただ大学費用などの高額な保障が必要であっても、子供が22歳になり大学を卒業すると必要なくなりますよね。

このような一定額の死亡保障で期限があるものに関しては、比較的保険料は高くても期間が短くすることができるため、結果として保険料を抑えることができる場合があります。

このような理由から上記の2つが選択肢としておすすめできます。

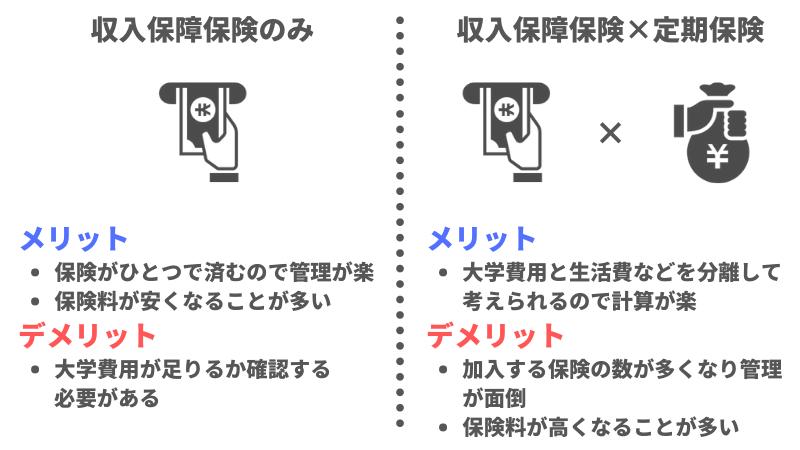

収入保障保険単体ですべて備える場合、保険がひとつで済むため管理が楽なのと保険料も安くなることが多いのがメリット。

しかし、大学費用などが収入保障保険だけで確保できるのかしっかり確認しておく必要がありますね。

その点、収入保障保険と定期保険の組み合わせの場合は大学費用と生活費などを分離して考えることができるので非常に計算が楽になります。ただ、加入する保険の数が増える分管理は面倒になりますし、保険料も高くなることが多いです。

基本的には、保険料が抑えられる「収入保障保険単体」で考えると良いでしょう。

収入保障保険の選び方

収入保障保険は、被保険者が死亡した場合、受取人が保険期間になるまで月払いで保険金を受け取れる保険です。

加入する際の保障額は「月額○万円」として加入します。

保険期間は60歳までか65歳までのいずれかを選べることが多いですが、基本的に65歳を選びましょう。

なぜなら老齢年金の受け取りが通常65歳からとなるため、管理や計算がしやすいからです。

ただ最大保障額に影響するため、月額を増やして保険期間を60歳にすることで、万が一の時に保険金を前倒しでもらうようにして最大保障額を調整することも可能です。

もちろん掛け捨てなので良い保険が出れば乗り換えることもできますよ。

保険の種類や契約時の年齢などによって変わってきますが、収入保障保険は一般的に月額10万円もしくは月額15万円で選ぶことが多いです(複数加入することも可能)。

上記の条件で男性は月3,000~4,000円ほど、女性は月2,500~3,500円ほどで加入することができます。

モデルケースの場合をシミュレーションしてみよう

今回のモデルケースの場合、必要死亡保障額は妻が遺された(夫死亡)場合が3,412万円、夫が遺された(妻死亡)場合が2,385万円でした。

35歳時点で加入すると最大30年受け取れますので、現時点で加入する場合に上記の条件でどのくらい保障されるか計算してみましょう。

月10万円の場合

10万円/月x12ヶ月x30年=最大3,600万円

月15万円の場合

15万円/月x12ヶ月x30年=最大5,400万円

以上より、今回のシミュレーションでは夫も妻も入る収入保障保険は「保険期間65歳まで+月10万円(3,600万円)」です。

必要保障額よりだいぶ大きいので管理が多少複雑にはなりますが、妻の場合は「保険期間60歳まで+月10万円(3,000万円)」とすることもできます。

保険会社によっては金額設定を細かく設定できるものもあるので、より必要保障額に近い額に調整できる場合もあります。

もし足りない場合は複数社で加入するか1社で重複して加入してください。

収入保障保険の受け取り方

収入保障保険の保険金は月額で受け取る方法が主流となりますが、これに加えて4通りの受け取り方があります。

- 月額で受け取る

- 一括で受け取る

- 一部を一括で受け取り、残りを月額で受け取る

- 月額で受け取った後、途中で残額を一括で受け取る

この中でもっとも保険金が多く受け取れるのが月額で受け取る方法です。この方法だと契約時の保障額をそのまま受け取ることができます。

その他の方法では、税金などの関係で多少減額されてしまいます。税金については様々ありますのでここでは明確に申し上げられません。月額で受け取る方が一番お得で主流な方法だということを覚えておきましょう。

ですが、万が一のことが起こった後に子供が理系や医系などに進学したことで教育費が想定よりかかった時など、まとまったお金が必要なときには一括で受け取ることもできますので安心してください。

また、保険会社によって選べない選択肢がある可能性がありますので、加入時に確認しましょう。

死亡保障は定期的に見直そう

死亡保障について考えてきましたが、重要なことは今回試算した必要死亡保障額は「現時点で」必要な保障額である点です。

時間が経過する以外でも、子どもの増加や独立、就職先(給与)の変化や専業主婦(夫)の再就職といったライフイベントの変化によっても必要保障額は変化します。

年金や税制など法律や制度の変化によっても大きく影響を受けることになりますし、貯蓄や投資で資産形成が進めば、必要保障額を下げることも可能になるかもしれません。

このようにさまざまな要素で必要保障額が変化していきますので、定期的な見直しが大切です。

できれば1年毎、少なくとも5年に1回は見直しをしていき、その時々に合った保険を考える習慣をつけましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから7日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense