今回は、積立投資の王道「ドルコスト平均法」について解説します。

マネーセンスカレッジが推奨する全世界投資には大きく3つの戦略があります。資産分散を行うための「アセットアロケーション」、資産を管理・調整するための「リバランス」、そして本記事のテーマになる「ドルコスト平均法」です。

ドルコスト平均法は、投資資金が少ない方でもすぐに投資を始められるおすすめの買い方です。これから投資を始めようと考えている方は、ぜひ記事を参考にして、積立投資の「王道」の買い方を学んでいきましょう。

全世界投資の具体的な内容に興味がある方は「投資初心者こそ全世界投資からはじめるべき5つの理由」の記事がおすすめです。誰でも簡単に実践できる投資方法を紹介しています。

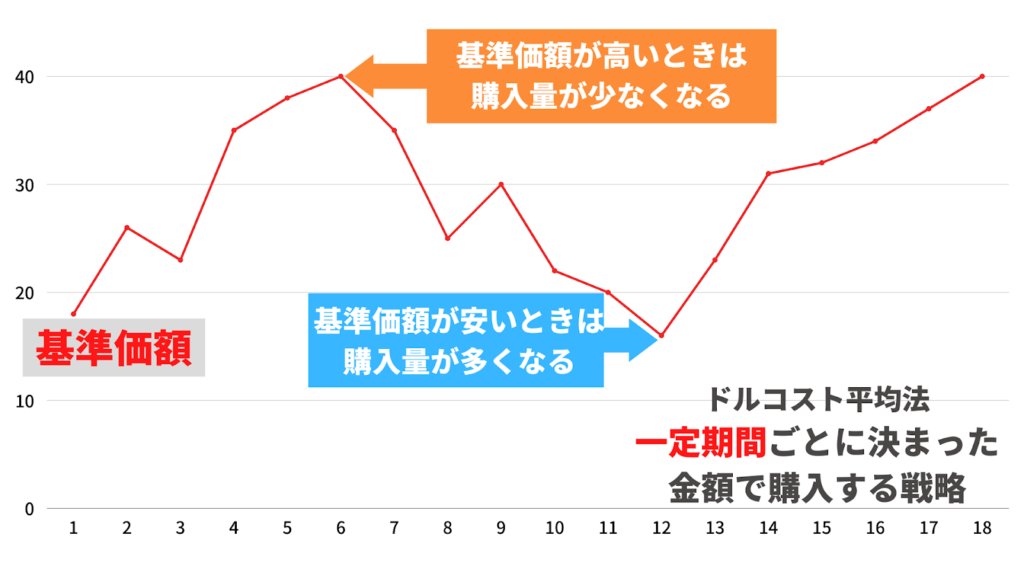

一定期間に一定金額を購入し続けるドルコスト平均法

ドルコスト平均法とは、毎月決まった金額で金融商品を購入し続ける投資手法のことです。

一定期間ごとに決まった金額で金融商品を購入することで、価格が高いときは購入量が少なくなり、価格が低いときは購入量を多くできます。

一般的に、投資は「商品の価格が安いときに買って高いときに売る」とイメージされるのではないでしょうか。もちろん、この考え方は間違いではありません。

しかし、投資を始めてまもない段階で売買のタイミングを判断するのは難しいですよね。きちんと勉強すると判断できるようにはなりますが、投資をスタートするまでの時間が伸びてしまいますし、判断を間違えることもよくあります。

その点、ドルコスト平均法では売買のタイミングを考える必要はありません。

購入する期間を定めて、一定期間ごとに一定金額を投資するだけで実施できます。誰でも簡単に実施できるため、ドルコスト平均法が積立投資の王道の買い方になっています。

投資初心者にドルコスト平均法がおすすめの2つの理由

金融商品を買う際の戦略には、期間ごとに一定金額を投資する「ドルコスト平均法」、期間ごとに一定数を購入する「定量法」の2つがあります。

2つの買い戦略がありますが、なぜ投資初心者に定量法ではなくドルコスト平均法がおすすめされるのでしょうか。その理由を、画像やグラフを用いながら解説していきます。

投資では価格よりも「数量」が大切になる

投資を始めたばかり頃、多くの方は金融商品の価格に注目しがちです。

「商品の価格が値下がりしていないか?」「順調にお金が増えているか?」など、お金ばかりに注目してしまうのです。価格に注目する気持ちは理解できますが、実は自分の持っている資産について考える際には「数量」を重視しなければなりません。

数量とは、いわゆる「購入した量(口数)」のことです。

自分の現在の資金残高を計算する場合、所有している商品の時価総額の合計から求めます。

たとえば、AとBの2つの商品を持っていた場合「Aの時価総額」と「Bの時価総額」を合計した金額があなたの資金残高です。

A+B=資金残高

購入した商品の時価総額を求めるには、商品の「基準価格」に現在持っている「数量(口数)」をかけて計算します。

基準価格×数量=時価総額

つまり、時価総額を計算するには「基準価格」と「数量」の2つの数値が必要になります。

しかし、投資対象となる金融商品には価格変動があるため、基準価額は一定ではありません。価格が下がるときもあれば、高くなるときもあります。

一方で「あなたが何口持っているのか?」という「数量」は常に一定ですよね。

売却しなければ、購入した口数だけ右肩上がりに増えていきます。したがって、価格が不安定な「基準価格」よりも、売却しなければ購入したぶん増えていく「数量(口数)」をどれだけ持っているのかを重視しましょう。

ドルコスト平均法は「数量」を多く購入できる買い方

ドルコスト平均法をおすすめする理由は、先ほど説明した「数量(購入した量)」を多く得られる買い方だからです。

次の画像は、ドルコスト平均法と定量法それぞれで金融商品を6ヶ月間購入した場合のグラフと表になります。

6ヶ月間の1万口あたりの基準価格は合計60,000円です。

ドルコスト平均法の場合、一定期間(1ヶ月)ごとに一定額(10,000円)を支払っているため、投資金額の合計は60,000円になります。

しかし、購入口数をみると、投資した金額よりも1,035口も多い「61,035口」です。

一方、定量法では毎月一定口数を購入します。結果、投資した金額の合計は61,035円ですが、購入できた口数の合計は「60,000口」です。このように2つの買い方を比較してみると、投資期間を同じにした場合は定量法よりドルコスト平均法が数量(口数)を多く購入できるのです。

前述したように、投資では数量を確保することが重要。そのため、投資初心者が積立投資を行う際は数量をより多く確保できる「ドルコスト平均法」がおすすめです。

ドルコスト平均法が持つ「本当の強み」とは?

ドルコスト平均法は数量を多く確保できる買い戦略になりますが、本当の強みは別にあります。実はドルコスト平均法は、投資を始める方の多くが不安になる「下落」を受けたときに本領を発揮するのです。

ドルコスト平均法は下落相場に強い戦略

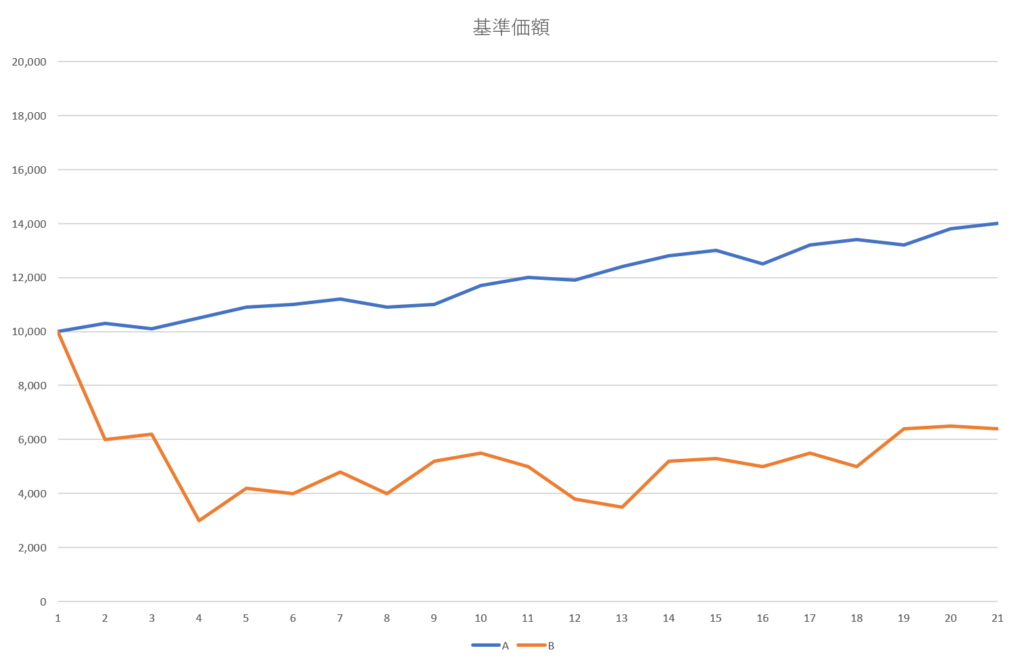

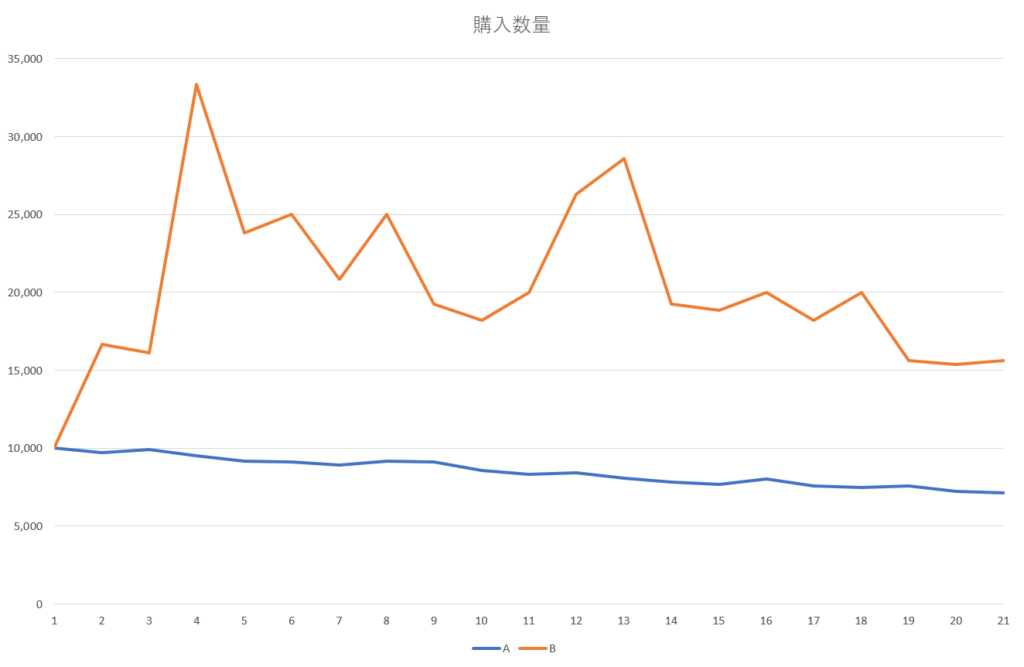

以下の画像は、購入時の基準価格を10,000円として、そこから価額が上がり続けているA(青線)と、価格が下がっているB(オレンジ線)の金融商品の価格推移を表したグラフになります。

商品Aは価格が上がり続けた結果、21ヶ月後に基準価格が14,000円になっています。

反対に、商品Bは購入後すぐに値下がりし、21ヶ月経過した段階で6,000円ほどまでにしか回復していません。

2つの金融商品を比較した際に、一見すると商品Aを購入したほうが価格が上がり続けているのでお得に感じますよね。

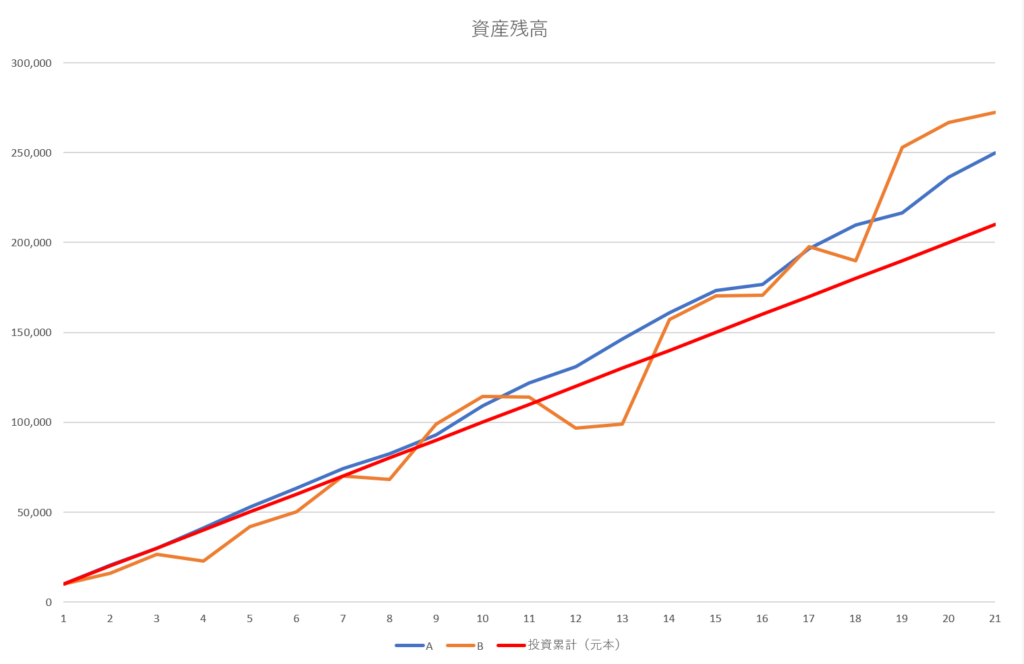

では、次に2つの商品をドルコスト平均法で毎月10,000円ずつ購入したグラフを見てみましょう。

結果、購入時の資産残高は以下のグラフのようになりました。

どちらの商品も、元本(赤線)より資産残高は増えています。

ただ、商品Aよりも商品Bのほうが資産残高は大きくなっていますね。

価格が上がり続けた商品Aを買った場合、資産残高は約250,000円。21ヶ月経っても価格が元に戻らなかった商品Bを購入し続けると、資産残高は270,000円ほどになっています。

数字のトリックのように見えますが、それぞれの商品の「基準価額」と「購入した総口数」を掛け算すると、上記の結果になってしまうのです。

注意して欲しいのは、決して商品Aを否定しているわけではありません。

ここで重要なのは、商品Bのように下落を受けたあとに購入時の価格に戻らなかったとしても、ドルコスト平均法で購入し続けることで購入した口数が増えれば、最終的に十分なリターンを期待できるということです。

下落相場が数量を多く購入できるチャンスになる

ドルコスト平均法を使うと、商品Bのような下落を受けたときこそ数量(口数)を多く確保するチャンスになります。

以下の画像は、AとBの金融商品を毎月10,000円購入し続けた際の数量の推移を表したグラフです。

グラフからわかるように、商品Bは商品Aと比べて数量が多いですよね。

ドルコスト平均法は、基準価額が高いときは購入量が少なくなり、安いときには購入量が増加します。

たとえば、商品Bの4ヶ月目は価格が10,000口あたり約3,000円と一気に値下がりしました。そのため、10,000円で約30,000口以上購入できます。

一方で、商品Aは価格が常に上がり続けていました。価格が上がると、10,000円で購入できる口数は段々と減っていきます。そのため、購入した数量の合計も右肩下がりになってしまうのです。

さらにわかりやすくするために、購入した数量累計を表したグラフでみてみましょう。

上記のグラフで、商品Aの数量累計は約17万口です。

比べて、商品B(オレンジ)は約40万口と倍以上の数量になっています。

このように価格が下がっているときこそドルコスト平均法で積立投資を行うと、数量を多く確保できます。これがドルコスト平均法が持っている本当の強みであり、マネーセンスカレッジが採用している真の理由です。

ドルコスト平均法のデメリットを理解しておこう

ドルコスト平均法は下落相場に強い戦略ですが、メリットばかりではありません。ある特定の相場に弱いデメリットもあります。

ただ、その弱点すらも投資戦略によっては、気にする必要がなくなります。

ドルコスト平均法は下がり続ける相場に弱い

ドルコスト平均法のデメリットは、投資対象となる商品の価格が下がり続けた場合に機能しなくなることです。

つまり、長期的な下落相場に弱い特徴があります。

先ほど説明したように、購入した金融商品の時価総額は「基準価格×数量」で算出できます。

ただ、価格が下がり続けているということは基準価格が常に安い状態です。そのため、どれだけ数量を持っていても時価総額は増えていきません。

これがドルコスト平均法の弱点になります。下がり続ける相場でドルコスト平均法を続けてしまうと、ただ価格が安い商品をたくさん持っている状態になってしまうのです。

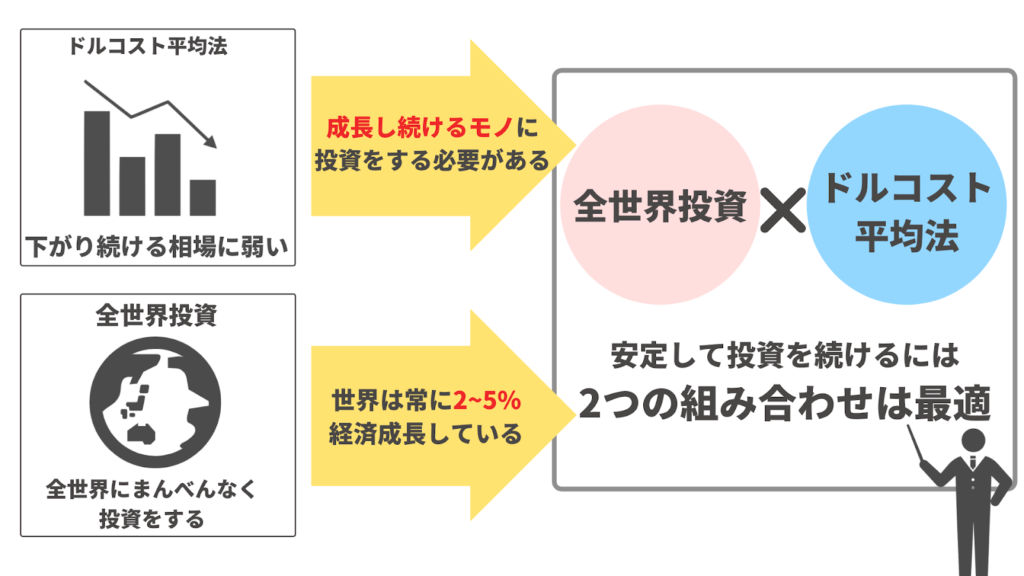

全世界投資と組み合わせると弱点は解消できる

長期的な下落相場が苦手なドルコスト平均法ですが、実は「全世界投資」と組み合わせることで弱点は解消されます。

全世界投資は、日本株式や海外株式など世界中のアセットへまんべんなく投資を行います。

そのため、全世界投資を実施している場合にドルコスト平均法が機能しなくなる状況は「世界中の金融商品の価格が下がり続けているとき」です。

世界全体の相場が下がり続けて回復しないのであれば、それは世界経済が崩壊しているのと同じではないでしょうか。リーマンショックやコロナショックなどの大きな金融危機により、世界経済が一時的に下落したことは過去に何度もあります。

しかし、世界全体の価格が下がり続ける状況が何十年も続く可能性は限りなく低いです。

事実、世界は常に右肩上がりに経済成長をしています。人類は「明日をもっとよくしたい」という想いから、さまざまな便利なものを開発し生活をより豊かにしようと努力をしているためです。

このように全世界投資とドルコスト平均法を組み合わせると、ドルコスト平均法が持つデメリットはかき消されます。そのため「全世界投資×ドルコスト平均法」は長期投資に最適な方法論です。

全世界投資の理論や考え方は「全世界投資をおすすめする5つの理由」で解説しているので、まだ読まれていない方はぜひチェックしてください。

投資初心者こそ積立投資はドルコスト平均法を活用しよう

ドルコスト平均法は、積立投資の王道の戦略です。

- 数量を多く購入できる

- 小資金でも始めやすい

- 下落相場にこそ強さを発揮する

上記のポイントを理解しておけば、ドルコスト平均法と全世界投資の組み合わせで安定した運用を実行できます。

投資を始めるのが怖いと感じている方は、まずはドルコスト平均法を使った積立投資から始めてみてはいかがでしょうか。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから3日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense