マネーセンスカレッジでは民間の医療保険は基本的には不要であるとお伝えしてしています。なぜなら、病気や怪我に対する保障についてはすでに公的な保険や制度で十分手厚い保障を手に入れているからです。

本記事ではその保障のひとつである「傷病手当金」という制度について解説します。

こちらは特に会社員の方は知らないと大損をしてしまうこともあるため、万が一の際にしっかり制度を利用できるよう必ず頭に入れておきましょう。

もうひとつ医療保障に関する重要な制度に「高額療養費制度」というものがあります。

高額療養費制度については「【医療保険は入らなくていい?!】高額な医療費の大部分を国が負担してくれる「高額療養費制度」とは」という記事で詳しく解説していますのでこちらも本記事とあわせてご覧ください。

労働人口の約3人に1人が労働しながら闘病している

傷病手当金の具体的な解説の前に、会社員の病気や怪我について日本の現状をいくつかお伝えします。

傷病手当金は会社員の怪我や病気による休業に対する保障ですが、そもそもどのくらいの会社員が何かしらの疾患を抱えて働いているか想像できるでしょうか。

実は、労働人口の約3人に1人が何らかの疾患を抱えながら働いています。こちらは厚生労働省の広報誌にて記載がありました。単純に考えると、社員が300人の中小企業だと100人近くが闘病しているということに。こう考えると恐ろしい数値ですね。

また、協会けんぽでは傷病手当金の疾病別割合が報告されています。

報告によると傷病手当金を受給している人の中では新生物(がん)で支給されている人が約2割で50代以上の労働者が多く、精神及び行動の障害(うつ)で支給されている人が約3割で若い労働者に多いようです。

そして、傷病手当金の受給期間も平均164日とかなり長いです。平均受給期間が長いということはそれだけ会社に就業できない状態の期間が長い人が多いということですね。

これらのデータを見ても、働いている上で年齢関係なく病気や怪我で働けなくなるリスクが自分にも十分にあるということが見て取れます。

まずは病気や怪我で働けなくなるということは決して他人事ではないということを知っておきましょう。

他人事ではないからこそ、傷病手当金のような公的な医療保障を理解しておくことが大事なのです。

病気や怪我による休業から会社員を守る「傷病手当金」とは

傷病手当金とは、会社に勤めている社会保険の加入者が病気や怪我でやむなく休業せざるを得なくなった場合に手当金を受け取れるという制度のこと。

日本は国民皆保険制度の国なので、日本に住んでる方は特殊な場合を除いて国民健康保険か社会保険のいずれかに加入しています。

そして、社会保険は基本的には民間企業に勤務する会社員が加入する保険です。

つまり傷病手当金は「会社員」のための保障制度であり、国民健康保険である自営業者は基本適用されませんので注意してください。

ただし、新型コロナウイルスにより休業せざるをえなくなった場合は地方自治体によっては自営業でも傷病手当金が貰える場合がありますので詳しくは自治体に相談してみてくださいね。

傷病手当金で収入の2/3が保障される

傷病手当金の具体的な内容について解説していきます。

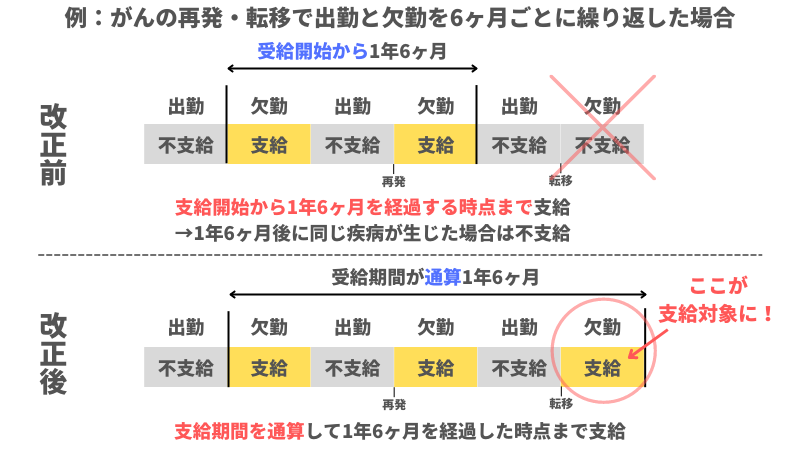

傷病手当金の支給期間については2022年より制度が一部改正され、支給開始から1年6ヶ月を経過する時点までだったのが、支給開始から通算して1年6ヶ月を経過する時点までが支給期間の範囲となりました。

この改正により、がんなどの病気で就業と休業を繰り返す状況になった場合でも傷病手当金が適用される範囲が増えましたね。

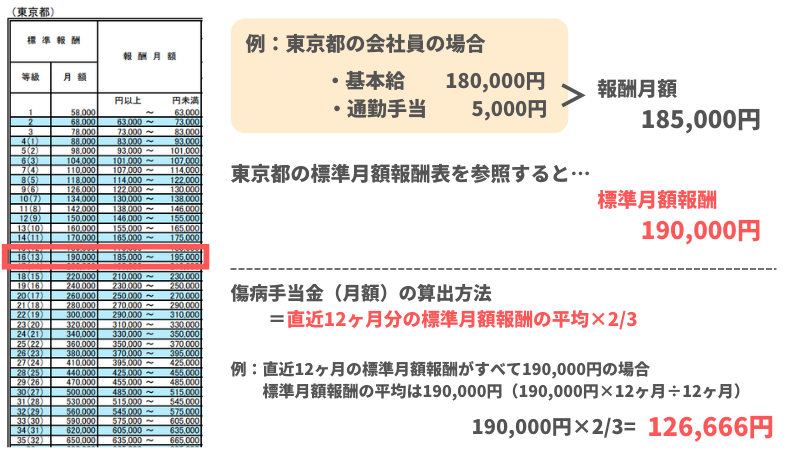

傷病手当金の支給金額については、直近12ヶ月の標準報酬月額を平均した月額の2/3が支払われます。

標準報酬月額については後ほど詳しく解説しますが、ざっくり言えば「休業中は月収の2/3(約66%)がもらえる」ということです。

マネーセンスカレッジでは家計を固定費・変動費・自己投資・貯蓄(投資)を4分割し、月収の75%で生活して25%を貯蓄や投資に回す家計を理想としています。

普段からこの家計バランスで生活できていれば、多少家計や貯蓄は崩れるかもしれませんが十分復職までの生活を乗り切っていけるだけのお金は傷病手当金だけで受け取れます。

高額療養費制度など他の公的保障も組み合わせれば大きく家計が傾くことはないでしょう。

家計において、万が一の事態に使うための「生活防衛資金」を毎月の貯蓄分で用意しておくことは大事です。逆にいえば、きちんと普段から貯蓄を積み重ねていれば民間の医療保険に頼らずとも十分に対処できます。

生活防衛資金については下記の記事で解説しているので、ぜひチェックしてください。

支給額が決まる「標準報酬月額」とは

上記の補足として、傷病手当金の支給金額決定に大きく関係する標準報酬月額について解説します。

まず、会社が支払う1ヶ月の給与額のことを「報酬月額」といいます。報酬月額には基本給の他に通勤手当や残業手当といった各種手当なども含まれているため、固定給でもすべて同じ金額になるわけではありません。

この報酬月額を区切りの良い幅で区分したものが「標準報酬月額」です。

標準報酬月額は以下の4つの時期に決定・改定が行われます。

- 新たに被保険者資格を取得したときに行われる「資格取得時決定」

- 毎年1回、4~6月の給与で決める「定時決定」

- 報酬月額が大幅に変動した場合に改定する「随時決定」

- 育児休業等を終了した際の改定

標準報酬月額の決定・改定に関しては私たちが決めるものではないのであまり重要ではありません。

実際に自分の標準報酬月額がいくらなのか知るには、全国協会けんぽHPに毎年掲載されている標準報酬月額表を参照しましょう。

以下の表のように、自分の月収(報酬月額)の金額がどこに属するかわかれば、おのずと標準報酬月額がわかるようになっています。

実際にもらえる傷病手当金を自分で計算したい場合は、まず標準報酬月額表をもとに直近12ヶ月分の標準報酬月額を洗い出します。

そしてすべてを合算して12で割れば月あたりの平均額が計算できますので、あとは2/3をかけた金額が受け取れる傷病手当金の月額となります。

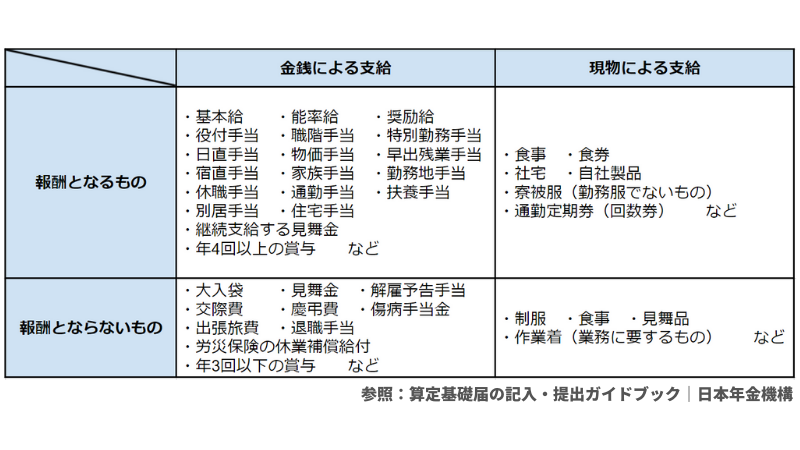

「報酬月額」に含まれるもの・含まれないもの

補足になりますが、基本給以外に発生する報酬の中には報酬月額に含まれないものもあるため、標準報酬月額の計算にはすこし注意が必要です。

基本的には労働の対償として労働者に支払う報酬全般が報酬月額の範囲内になります。これには金銭・現物の区別はありません。

しかし、臨時に支払う報酬や支給回数が年3回以下の賞与に関しては報酬月額の範囲外となります。

報酬月額に含まれるものと含まれないものの例を下図にまとめましたので参考にしてくださいね。

傷病手当金を受け取る4つの条件

傷病手当金はただ病気や怪我をすればもらえるというものではありません。傷病手当金の給付には4つの条件を満たしている必要があります。

1つめの条件は業務外の理由による病気や怪我の療養のための休業であること。

療養の原因が業務以外のプライベートな部分になければ適用されません。業務にかかわる部分で病気や怪我をした場合は傷病手当金ではなく労災保険の範囲となります。

2つめの条件は就業不能の状態であること。

就業不能の状態とは、医学的見地から就業ができないと判断される状態です。簡単に言えば、医者に「仕事は休みなさい」「入院しなさい」と指示されたら就業不能ですね。

自分や会社の判断で休んでもこの条件は満たせませんので注意しましょう。

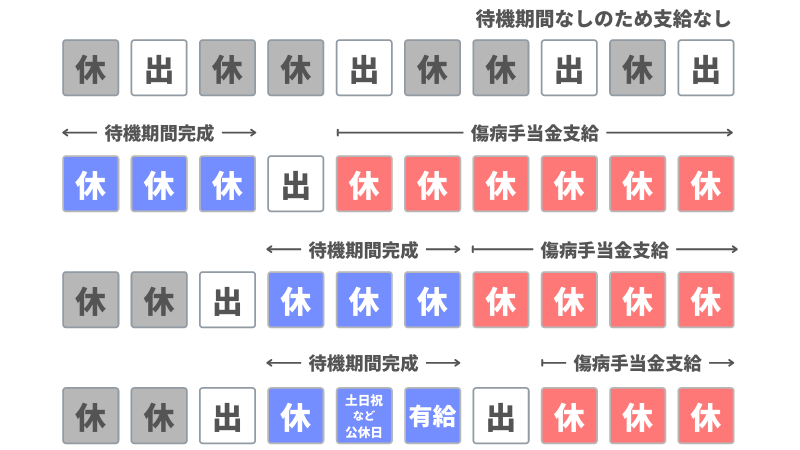

3つめの条件は連続する3日間を含み、4日以上仕事に就けないこと。

実は連続して欠勤した最初の3日間は「待機期間」と呼ばれ、この期間は傷病手当金の支給範囲になりません。4日目以降から復職するまでの期間が傷病手当金の支給日数としてカウントされます。

また、受給期間内にある公休日も支給の対象日に含まれるため、傷病手当金申請の際は公休を含めた日数で申請するようにしましょう。

傷病手当金の待機期間の考え方については後ほど解説します。

そして4つめの条件は休業期間中に給与の支払いがないもしくは傷病手当金より少ないこと。

この条件により、休業期間に有給を消費する場合は有給休暇分の傷病手当金は発生しません。

有給休暇の場合は通常勤務とほぼ同額が支払われるため、怪我や病気の状況に合わせて傷病手当金と有給休暇のどちらを利用するほうが得なのか検討しましょう。

また、会社によっては病気や怪我で休業する社員に一部給与を支払う制度を設けている会社もあります。

もし、会社からの支給金額が傷病手当金の支払額より少ない場合は傷病手当金で貰える金額との差額が支給されるので、きちんと計算して差額分があればしっかりもらいましょう。

ちなみに、有給を使用した場合も同様に傷病手当金より少なければ差額は支給されますので有給を使う場合も要チェックですね。

以上4つの条件を満たせた場合に傷病手当金が給付されます。

傷病手当金の待機期間の考え方

先に述べたように、傷病手当金を受け取るにはまず「待機期間」と呼ばれる連続3日間の欠勤が必要です。この待機期間がなければいつまで経っても給付開始にはなりませんので気をつけてください。

この待機期間には有給休暇や公休日(土日祝日)も含まれます。また、体調不良などで会社を早退した場合も待機初日としてカウントすることができますので覚えておきましょう。

会社を辞めたら傷病手当金はもらえない?

特にうつ病のような精神疾患で会社を休業している場合は、原因が会社にあることが多いため復職が難しく辞めてしまうことも多いです。

会社を辞めてしまうと傷病手当金も受けられなくなりそうですが、実は条件を満たせば失業後も継続して傷病手当金を受けることができる「継続給付」という制度を使えます。

継続給付を使える条件は以下の2つ。

- 継続して1年以上被保険者であること

- 社会保険の資格喪失時にすでに傷病手当金の支給を継続して受けていること

1年以上被保険者であるということは1年以上勤務している必要があるということですね。

就業と休業を繰り返して給付が飛び飛びになっている場合は難しいかもしれませんが、すでに1年以上働いていて現在すでに傷病手当金の支給を継続して受けている状態であれば、辞めたあとも傷病手当金を受け取れますのできちんと申請しましょう。

仕事を辞めたのにお金を受け取るということに後ろめたさを感じる方もいますが、傷病手当金は社会保険を持つすべての方が持っているセーフティーネットです。

後ろめたさを感じる必要はまったくありません。使うための制度ですので最大限活用しましょう。

ほかの公的保障制度と組み合わせれば傷病手当金と貯蓄で十分対応できる

会社員の3人に1人が闘病しながら働いている現代、健康に対する不安をもつことは間違いではありませんし、そのためになにか備えなければと思う気持ちは大切です。

食事にこだわってみたりジムに通って運動習慣をつけたりなど、怪我や病気を予防する行動に対しては家計の範囲内であればお金を費やしてみてもいいかもしれませんね。

しかし、病気や怪我が発生した場合の備えについてはきちんと毎月貯金ができていればさほど心配することはありません。

治療費などの支払いに関しては、健康保険や高額療養費制度で家計を圧迫しすぎないような保障や制度が整っています。

入院や療養による休業で収入が途切れるリスクに関しては、会社員であれば傷病手当金制度を利用すれば給料の6割超分の収入は確保できます。

このように、万が一の事態のための生活防衛資金を普段から準備していれば医療保険がなくても十分に乗り越えられるようになっているのです。

当然これらの保障は病気や怪我が起きた時に自動的に適用してくれるわけではありません。万が一の際が起きた際にきちんと自分で申請できるように基礎知識として頭に入れておきましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから7日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense