マネーセンスカレッジの医療保険に対する基本的なスタンスとしては「基本的に医療保険に入る必要はない」です。

こちらについては「医療保険は本当に必要?保険の正しい考え方と選び方のポイント3つ」の記事でも解説しましたが、がんに特化したがん保険についても医療保険と同様に基本的には入る必要がないと考えています。

ただし、例外的に以下2つのケースに当てはまる場合は、がん保険への加入を検討するのがベターです。

- がんにかかったときの備えとして十分な貯蓄がない場合

- 備えは十分にあってもがん保険に入っていないと不安な場合

とはいえ、一体いくら「備え」があれば保険に入らなくて済むのか具体的に知りたいところですよね。

本記事では、基本的にがん保険に入らなくても問題はないと言い切れる理由や保険に入らないとしていくらの備えがあれば十分なのか解説していきます。

「2人に1人はがんにかかると言われる時代だし、がん保険くらいは入っていた方がいいのでは?」

「万が一がんにかかったとき、数百万円もの高額な医療費は払えない……」

そのような不安を抱いている方は、ぜひ最後まで読んでみてください。本記事を読み終わる頃にはきっと、漠然としたがんという病気への不安が払拭されているはずです。

がんの治療費は多くが100万円以内。イメージと実際の乖離を知ろう

まずは、がん保険に入る必要がある2つのケースのうち「がんにかかったときの備えとして十分な貯蓄がない場合」について解説します。

マネーセンスカレッジでは、がんにかかったときの備えとして十分な貯蓄がないときは、がん保険への加入をすすめています。逆に言えば、一定の貯蓄がある方は、がん保険に加入する必要がないと言えますね。

一定の貯蓄と言っても、大金が必要なわけではありません。そもそもがんの治療費は皆さんが想像しているほど高額ではないのです。

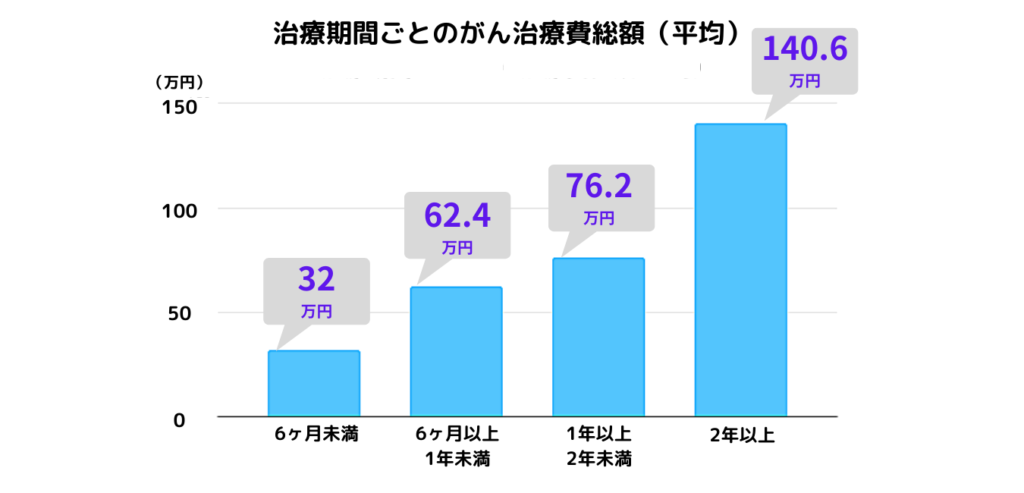

アフラックが2019年6月に実施した「がん罹患者およびその家族へのアンケート調査」によると、治療期間ごとのがん治療費の総額は以下の通りになります。

※グラフは2019年6月にアフラックが実施した「がん罹患者およびその家族へのアンケート調査」を元に、マネーセンスカレッジで作成したものです。

医療技術の進歩により、入院を伴う手術での治療よりも抗がん剤治療や放射線治療が主流となっている現在のがん治療。通院治療がメインとなり、総治療費も数十年前に比べて格段に安くなっています。

一方で、がんは通院治療が主になることから、治療が長期化する場合には総医療費が高くなってしまうこともあります。とはいえ、治療期間が2年以上に及ぶケースは全体の26%です。

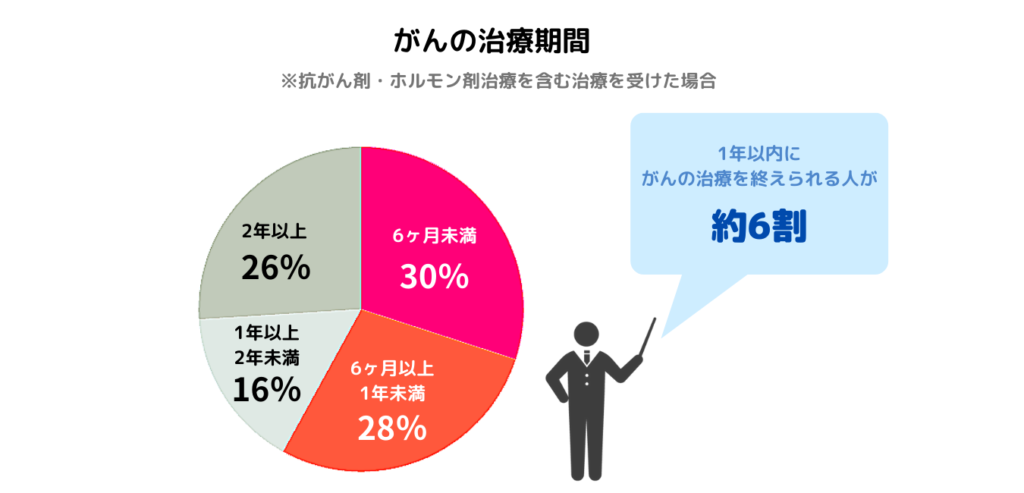

※グラフは2019年6月にアフラックが実施した「がん罹患者およびその家族へのアンケート調査」を元に、マネーセンスカレッジで作成したものです。

上記のデータから考えれば、たとえがんにかかったとしても、約60%、半数以上が1年以内にがんの治療を終えられ、総医療費も60万円ちょっとで済みます。

3割弱の方は2年以上と治療が長期化するケースもありますが、治療期間が2年以上となった場合も、総医療費の平均は150万円以内。皆さんが想像しているよりも、はるかに安い金額で済むのではないでしょうか。

保険外治療を選択するとがん治療費は高額に

中にはがんの総治療費が200万円、300万円と高額になるケースもありますが、そのほとんどは高額療養費制度が使えない保険外治療を選択している場合となります。がんにおける代表的な保険外治療は、先進医療にあたる陽子線治療と重粒子線治療の2種類。

ただし、2021年9月時点で陽子線治療を受けられる施設は全国に18ヶ所、重粒子線治療を受けられる施設に至っては7ヶ所(参考:日本の粒子線治療施設の紹介|公益社団法人医用原子力技術研究振興財団)しかなく、治療を受けられる人はかなり限定されます。

したがって、がん罹患者は保険内治療を選択するケースがほとんどです。つまり、高額療養費制度を利用することにより、多くの場合でがんの治療費は100万円前後に収めることができる、と考えられます。

がんの備えとして必要な貯蓄額は少なくとも会社員100万円、自営業者300万円

では、がんの備えとしていくらの貯蓄があれば、がん保険に加入しなくてもいいのでしょうか?

マネーセンスカレッジでは、会社員で100~150万円、自営業の方で300~400万円が妥当な貯蓄額だと考えています。

がんにかかってしまったときに問題となるのは、治療が長引くことで長期間にわたり働けない可能性があることです。

働けない=収入が得られないということですから、その期間はがんの治療費にプラスして生活費もかかることに。そのため、がんにかかったときの備えとしては、治療費+生活費を用意しておく必要があります。

ただし会社員の場合は、がんの治療で働けなくなったとしても健康保険の給付として傷病手当金を受け取れるため、治療中の生活費まで貯蓄で賄う必要はないと考えてかまいません。

傷病手当金とは、病気やけがで働けなくなった期間の生活費を保障してくれる健康保険の制度です。期間は最長で1ヶ月半、生活費として受け取れる金額は、「給与の約6割×病気やけがが原因で会社を休んだ日数分」となります。

詳しくは「療養中でも収入の2/3を保障してくれる「傷病手当金」とは」でも解説していますのでこちらでは簡略化して解説します。より詳しく知りたい方はこちらをご覧ください。

概算にはなりますが、月収20万円の会社員が治療のために長期間会社を休んだ場合、傷病手当金により生活費として保障してもらえる金額は、1ヶ月当たりおよそ13万円。しっかりと家計管理ができている方であれば、収入が0だとしても1~2年の間は十分に生活していける金額です。

したがって、会社員の場合にがん保険に入らなくても問題ない貯蓄額としてはがん治療費に当たる100万円程度が妥当。治療中の生活費などに不安がある方でも、余裕を持って150万円程度の貯蓄があれば、十分な備えだと言って問題ないでしょう。

一方で、自営業者の場合は傷病手当金の支給がありません。そのため、がんにかかったときの備えとして必要になるのは、がん治療費の100万円程度と約1~2年分の生活費。したがって自営業者であれば300万円、余裕を持って400万円程度の貯蓄があれば、がん保険に入らなくても良いことになります。

がんのかかりやすさは年齢ごとに異なる!がんの罹患率と死亡率を正しく把握しよう

続いて、がん保険に入る必要があるもうひとつのケースである「備えは十分にあってもがん保険に入っていないと不安な場合」について解説します。

前項では、会社員で100~150万円、自営業者で300~400万円の貯蓄があれば、がん保険に入る必要がないことをデータを用いて解説してきました。

しかし、中には「貯蓄は十分にあるけど、それでもやっぱりがんにかかった時の生活を考えると心配」という方もいらっしゃると思います。

がんに対する不安が拭えない大きな要因としては、多くの方ががんに対して「誰もがかかる病気、かつかかったら死ぬ病気」という漠然としたイメージを抱いていることが挙げられます。

では、その漠然としたイメージが事実として正しいのか、データを見ていきましょう。

「2人に1人ががんにかかる」は生涯がん罹患率

国立がん研究センターがHP上で公開している最新がん統計(2021年5月27日現在)によると、一生のうちにがんにかかる確率(生涯がん罹患率)は男性で65.5%、女性で50.2%(2017年データ)です。

「現代は2人に1人ががんにかかる時代」とはよく言われますが、生涯がん罹患率だけで見ると、男性も女性も確かに2人に1人ががんにかかっていることがわかります。

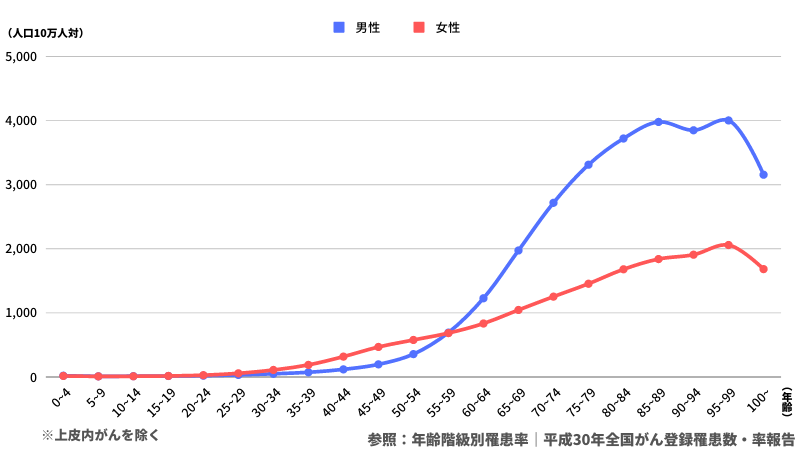

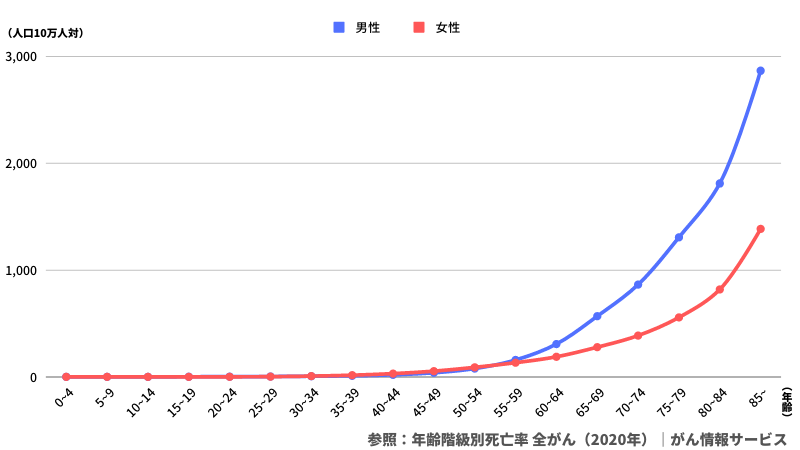

ここで注意したいのは、がんにかかるリスクは年齢によって大きく異なる、という事実です。以下は、男性・女性のそれぞれにおいて、人口10万人に対して何人ががんにかかったか(年齢階級別罹患率)を年齢ごとに示したグラフです。

上記を見ると、男性・女性のいずれも50代まで、がんにかかった人の数は人口10万人に対し1,000人以下。つまり、パーセンテージで言えば1%以下となります。

女性に特有のがんがあるため、女性の場合は20代後半からがん罹患率が上昇します。20代~50代後半では女性が男性のがん罹患率を上回りますが、最も高くて90歳を過ぎた辺りの2%程度です。

一方で、男性は50歳を過ぎた辺りからがん罹患率が急上昇しますが、それでも最大で90歳を過ぎた辺りの4%程度。年齢ごとに見ていけば男性も女性もそれほどがんにかかる確率は高くなく、20代に至ってはほとんどの方ががんにかからないことがわかります。

がんは治る時代。罹患率よりさらに低いがん死亡率

続いて、がんによって亡くなる方の割合を見ていきましょう。以下は罹患率のときと同じく、男性・女性のそれぞれにおいて、人口10万人に対し何人ががんで亡くなったかを年齢ごとに示したグラフです。

がん死亡率は男性・女性ともに60代頃から上昇しますが、死亡率が1%を超えるのは男性で70歳を超えてから、女性に至っては80歳を超えてからとなります。いずれにしても、がん罹患率よりさらに低い数字であることがわかります。

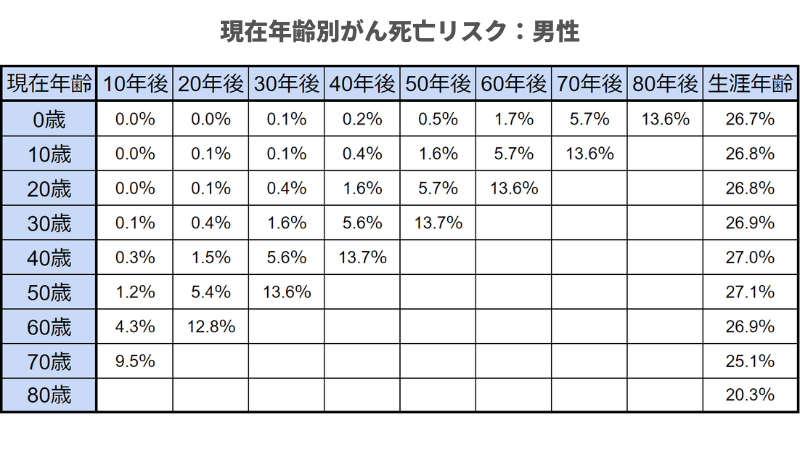

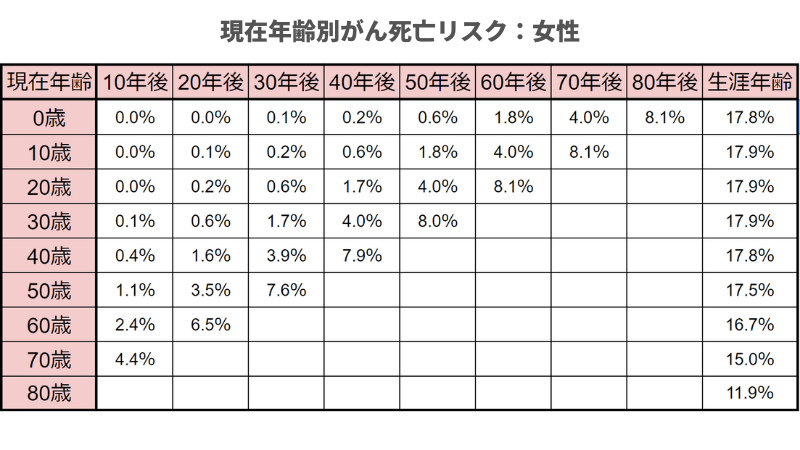

加えて、以下の表も見てみましょう。ある年齢までにがんで死亡するリスクを、年齢・性別ごとに数字で表したものです。

例えば、あなたが30歳の男性なら、40歳までにがんで亡くなるリスクは0.1%、50歳までなら0.4%、60歳までなら1.6%となります。30歳の女性の場合、40歳までにがんで亡くなるリスクは0.1%、50歳までなら0.6%、60歳までなら1.7%です。

年齢ごとに見ていくと男性と女性で若干の違いはあるもののやはり、20代・30代の若年層では特に、がんで亡くなるリスクは非常に低いのです。

このようにデータを見ていくと、「そもそもがんにかかる確率自体が低いが、がんにかかっても治療すれば治る病気になってきている」ということがわかります。もちろん、基本的には男女とも、年齢が上がるにつれてがん罹患率・死亡率ともに上昇するため、備えは必要です。

ある程度の備えをした上で、定期的に健康診断を受け、早期発見・早期治療につなげるといった対策も重要でしょう。一方で、備えと対策さえきちんとできていれば、必要以上にがんを恐れることはない、とも言えるのではないでしょうか。

がん保険が必要かどうかは経済的合理性と感情の両方で考えよう

ここまで、がん保険に入らないと不安だという方に向けて、データを示しながらがんの罹患率と死亡率について解説してきました。しかし、数字でがん罹患率・死亡率の低さを理解できても不安は拭えない、といった方もいらっしゃるかもしれません。

がんにかかる確率やがんで死亡する確率がどれだけ低くても、その事実ががんにかからない保障にはなりません。また、上記のデータはすべてのがんにおけるデータですので、がんの種類によっては罹患率や死亡率が上記のデータより高くなるものもあります。

がんにかかる確率が0ではないこと、どのがんにかかるかはわからないことを考えると、どうしても不安が拭えないと思うのも当然でしょう。がん保険に入るべきか考えるときに重要なのは、経済的合理性と感情の両面から考えること。

経済的合理性の面から考えれば、前述の通り会社員で100~150万円、自営業者で300~400万円の貯蓄があればがん保険に加入する必要はありません。

しかし経済的合理性だけ保険に入らないと決めてしまうと、不安な気持ちを押し殺すことになるため、ストレスやフラストレーションを溜めてしまう原因となります。

一方で、人間の不安や心配は尽きるものではありません。感情の面だけで考えてしまうと、安心を買うためだけに回収できる充てのないお金を毎月何万円も無駄にしてしまうことになります。

経済的合理性と感情のバランスを取りながら、費用対効果を考えて、がん保険に入ることが自分の幸せのために必要なことなのか考えてみましょう。

がんのステージや部位によっては「生きるリスク」に発展することも

がん、そしてがん保険を考える上で頭に入れておいて欲しいことがあります。それは、がんには手術で切れるがんと切れないがんがあり、どちらに罹るかによって状況が変わってくるということ。

前項でがんは治る病気であるとお伝えしましたが、実はそれは「切れるがん」の場合であるという条件付きです。

がんのステージや部位によっては「切れないがん」があり、その場合は生きていく上で付き合っていくリスク(生きるリスク)として考える必要がある状況に発展することもあります。

現在、一般的に行われているがんの治療法は「手術療法」「化学(薬物)療法」「放射線療法」の3つで、これらを総称して「がんの3大療法(標準治療)」と呼んでいます。これらの療法は、多くの科学的根拠(エビデンス)に基づいて実施されており、2つ以上の療法を組み合わせるケースもあります。

「切れないがん」は単純に言えば進行してしまったがんのことですが、高度な医療技術や経験によって科学的根拠に基づいて判断されるものなので本記事では深く触れません。

がんが発見されたときにすでに切れないがんであった場合、上記の3大療法のうち手術療法が使えないため、化学(薬物)療法か放射線療法、またはその両方が選択されることになります。

近年は抗がん剤などの進歩により、これ以上がんを進行させないようにする薬も多く開発されています。がんが進行せず、日常生活を送れることは大変すばらしいことですが、一方で治療が長期間に及ぶことも考慮しなければなりません。

がんの化学(薬物)治療で用いられる薬は大変高価なものが多いため、多くの場合、高額療養費制度の対象になります。

つまり、切れないがんの場合は長期にわたる治療になることも予想され、高額療養費で医療費が軽減できるものであったとしても、数年単位の継続的な高額療養費がかかってしまうわけです。

高額療養費制度を利用した場合、平均的な年収(標準報酬月額50万円未満)であるほとんどの方は医療費がだいたい月10万円前後となります。

医療費が大きく抑えられているとはいえ月10万円近くを数年に渡って支払う可能性がある、ということを踏まえて備えることも考慮に値するでしょう。

まず私達にできることは、切れないがんの状態で発見されないために日頃の健康に留意することはもちろん、定期的な健康診断を受診して早期発見・早期治療につながるように努めることです。

日頃の健康に気をつけ、定期的に検診を受けていれば、がんが切れない状況で発見される確率をかなり低く抑えることができます。

しかし、可能性をゼロにすることは出来ません。万が一、切れないがんが発見されて長期の化学(薬物)療法になったとしても、家計が破綻しないように準備しておくことは必要なことといえるでしょう。

がん保険の加入をしたいなら長期の化学療法に備えを

がんの備えとして十分な貯蓄がある場合、がんの手術代などの費用は貯蓄から捻出できますので必要ありません。繰り返しになりますが、会社員で100~150万円、自営業者で300~400万円の貯蓄があれば必要最低限は確保できているといえます。

がんの備えとして十分な貯蓄がない場合のおすすめ保険

貯蓄が充分でない場合、がん診断給付金と入院保障がついた一般的ながん保険に加入すると良いでしょう。加入する保険は掛け捨て、かつ保障も有限なものでかまいません。

マネーセンスカレッジがおすすめするのは、都道府県民共済の「入院保障2型+新がん2型特約(※)」です。おすすめポイントを以下にまとめます。

上記の保障で、毎月の保険料は4,000円。がんにかからなかった場合、年に一回およそ25%の割戻金があるため、実質的に支払う保険料は毎月3,000円となります。

※2021年9月2日現在の情報です。都道府県民共済についての詳細は、必ず公式HPをご確認ください。

感情面での不安を払拭するためにがん保険へ加入しておきたい人も、都道府県民共済の「入院保障2型+新がん2型特約」であれば、安心を買う意味で十分な保障内容ではないでしょうか。

民間のがん保険であれば、通院も無制限で保障してくれるものなどさらに手厚い保険もあります。上記を参考に、自分にとってベストなものを選んでいただければ幸いです。

がん保険・特約には言及していませんが、都道府県民共済と民間保険を比較した「都道府県民共済と民間保険はどっちがおすすめ?メリットとデメリットを解説」という記事もありますので参考として良ければチェックしてみてくださいね。

長期の化学(薬物)療法やホルモン剤治療にも備えたい場合のおすすめ保険

切れないがんに備えるためには数年間に渡る継続した高額療養費の支払いに備える必要があります。しかし、この場合でも十分な貯蓄があれば、特にがん保険は必要ありません。

定期的な健康診断や日ごろ健康的な生活を送っている場合、罹患する確率はかなり低いですが、それでも切れないがんに備えたいと思う方もいるかもしれません。

切れないがんに備える保険としては、抗がん剤治療給付金やホルモン剤治療給付金、両方が対象になったがん治療給付金が受け取れる保険があります。

ホルモン剤治療が行われる代表的ながんとしては、女性であれば乳がん、男性であれば前立腺がんが挙げられます。

あらゆるがんのリスクに対応するために、抗がん剤治療給付金だけではなくホルモン剤治療給付金の両方が受け取れるもののほうが良いでしょう。

総合型がん保険の場合は最新の保険かどうかを確認

近年、民間保険会社の総合型がん保険の多くの商品には、上記の給付金保障がついたものが発売されています。

もし、がん手術に備える貯蓄も十分ではない場合で、特にがんの保障が欲しい場合は、上記の給付金が受け取れる保障がついた総合型の保険も視野に入れてよいでしょう。総合型がん保険の大手としてはアフラックやアクサダイレクト生命があります。

また、古いがん保険では抗がん剤治療給付金やホルモン剤治療給付金の保障がないものもあるため注意してください。

ただし、反対に少し古いがん保険では、お宝保険も存在します。すでに販売が終了していますが、上記でふれたように切れないがんで長期の化学療法が想定されていなかったときに販売されていた保険で、抗がん剤治療給付金が無制限のものも存在します。ご自身が加入されている保険があれば、一度この点も確認するようにしてください。

長期の化学(薬物)療法のみに特化したがん保険もある

貯蓄は十分にあっても、長期間の高額療養費の支払いにのみ備えたいというニーズもあるでしょう。

前述したように、切れないがんであった場合には治療費だけで毎月10万円程度の支払いが数年単位で続くことになりえます。

抗がん剤治療給付金やホルモン剤治療給付金のみの保障がついた保険は、チューリッヒ生命の終身ガン治療保険プレミアムZがあります。

総合型がん保険ではがん診断一時金など、貯蓄がある方には不要な保障も自動的についてきてしまい保険料が高額になってしまいます。しかし、この保険はこれらを削ることで少ない保険料で必要な保障を得ることが可能です。

終身ガン治療保険プレミアムZは特約などを自由に組み合わせることができるため、加入する場合に特約は最低限にしておくことで保険料を抑えつつ必要な保障だけ受け取ることができます。

ホルモン剤治療給付金が受け取れるがん治療特約はつけましょう。必要であれば、がんと診断された場合に以降の保険料支払いが免除される悪性新生物保険料払込免除特約をつけても問題ありません。こちらをつけても安心料としては問題ない保険料額でしょう。

それ以外の特約は特に必要ありません。

なお、終身型の保険ではありますが抗がん剤治療給付金などの支払い月数には限度があります(最大120ヶ月まで)ので注意してください。

実態と必要な備えを把握し、正しくがんを恐れよう

このように細かくデータを見ていくと、がんの治療にかかるお金、がんの罹患率、がんの死亡率、いずれも「想像していたより低い」と感じた方が多いのではないでしょうか。

人間は知らないことに対して恐れ、不安を抱くもの。実態を把握することで恐怖や不安は最小限に抑えられますし、貯蓄であったり家計の見直しであったり、これからあなたがすべきことも見えてくるはずです。

本記事を参考に、いつかかかるかもしれないがんに対して十分な備えと対策を行い、正しくがんを恐れましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから3日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense