投資で老後資金を確保したい方で、毎月どれだけ積み立てたら良いのか悩む方は多いでしょう。

実は、老後資金は手取り収入(以下「収入」)の10%を投資に回すだけで確保できます。

そこで今回は、年齢別で収入の何%を投資に回すのがおすすめなのかシミュレーションしました。自分に近い年齢や収入を参考にすることで、毎月いくら投資したら老後資金が貯まるのかイメージできるのでぜひ読んでくださいね。

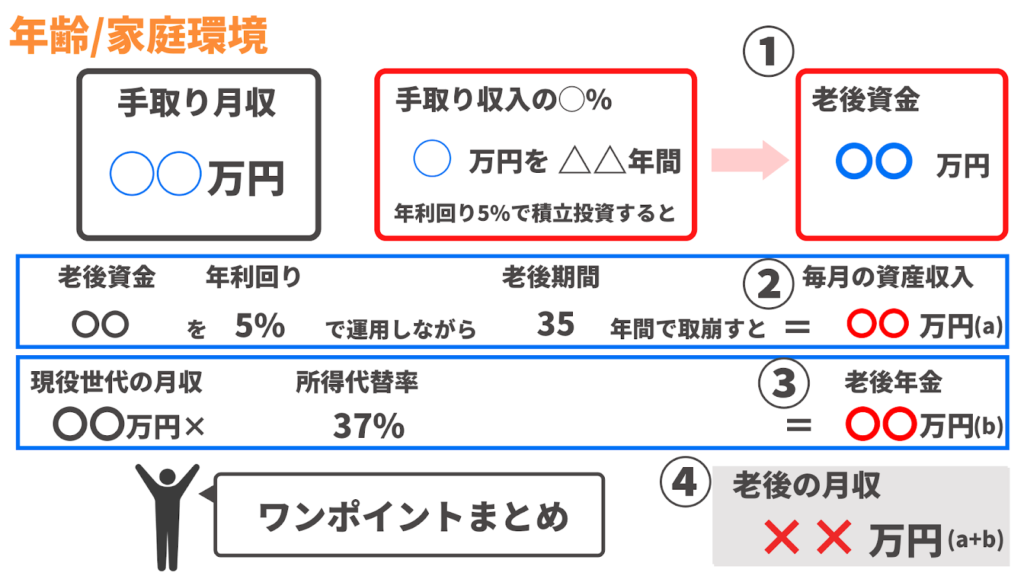

老後月収の計算方法

老後月収を考える際には、以下の4つの項目が大切です。

- 老後資金

- 毎月の資産収入

- 老後年金

- 老後の月収

各項目の金額を求めることで、最終的に老後月収が何円になるか計算できます。それぞれの項目について以下より簡単に説明します。

1.老後資金

老後資金(①)は、老後を迎えるまでの期間で収入の何%を年利回り5%で積立投資した場合に積み立たる金額です。計算に関しては、SBI証券の「積立シミュレーション」や楽天の「積立かんたんシミュレーション」などを使うのがおすすめです。

毎月の積立金額は年齢や年収、理想としている老後生活などによって変わります。今回は、老後を過ごすのに十分な資金を貯めるには、最低何%が必要なのかで考えます。

2.毎月の資産収入

毎月の資産収入(②)は、老後資金(①)を年利回り5%で運用しつつ、100歳までの35年間で取り崩していく場合に、毎月どれだけ収入を得られるか計算した金額です。

日本人の平均寿命は、約80歳といわれています。ただ、平均寿命は年々伸びているため、80歳よりも長く生きる可能性が高いです。

つまり、老後の期間を現在の平均寿命で計算してしまうと、80歳以降の生活費が足りなくなる可能性があります。

そのため、老後は100歳まで生きると仮定して計算を行いましょう。

平均寿命の正しい意味を詳しく知りたい方は、下記の記事がおすすめです。本記事と併せてぜひチェックしてください。

3.老後年金

老後年金(③)の金額は、現役世代の収入に所得代替率37%を掛けた金額になります。所得代替率とは、年金を受け取る年齢(65歳)になったときの年金受給額が、現役世代の月収の何%になるか表したものです。

たとえば所得代替率が60%で、そのときの現役世代の月収が30万円だとします。この場合は、毎月18万円を年金として受け取れます。

2019年に発表された年金財政検証では、所得代替率は61.7%です。

しかし、マネーセンスカレッジでは、今後の少子高齢化により所得代替率は最低37%まで下がると予想しています。そのため、今回のシミュレーションでは最悪のケースを想定し、所得代替率37%で年金の計算を行っています。

4.老後の月収

毎月の資産収入(②)と老後年金(③)を足した数字が老後月収(④)になります。老後月収は、65歳以降に労働収入以外で手元に入ってくるお金です。

2020年の家計調査では、老後の平均支出は以下の通りと発表されました。

- 65歳以上の独身世帯「約13万円」

- 65歳以上の夫婦2人世帯「約22万円」

この金額は、最低限の支出です。

つまり、平均支出以上の月収を受け取られるように資産形成をすることで、老後をより豊かに過ごせるでしょう。

老後資金の年齢別シミュレーション【独身編】

独身世帯と夫婦世帯では、収入や家庭環境などが違いますよね。そのため、まずは独身世帯で年齢別に老後の月収をシミュレーションしています。

今回、計算した世代は以下の3通りです。

- 20代(22歳、25歳)

- 30代(30歳、35歳)

- 40代(40歳、45歳)

各年齢で収入の何%を投資に回したら、老後は安泰になりやすいのか確認していきましょう。

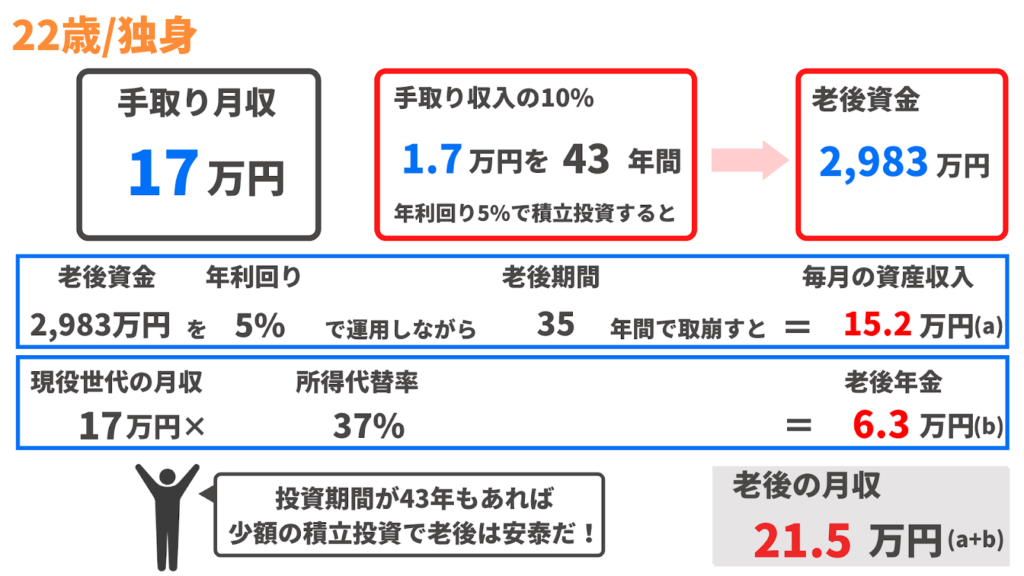

20代は収入の10%を投資に回す

大学を卒業して働き始めた22歳から29歳までは、収入の10%を投資できれば老後資金は確保できます。

たとえば、現在22歳で手取り収入が17万円と仮定して、老後月収を計算してみましょう。1.7万円を65歳まで、年利回り5%で積立投資をした場合に老後資金は2,983万円になります。

2,983万円を年利回り5%で運用しながら、老後期間35年間で取り崩していくと、毎月15.2万円の資産収入を得られます。加えて、老後年金は毎月6.3万円あります。

その結果、22歳の方が収入の10%を43年間積立投資を行うと、65歳以降は毎月21.5万円の収入を得られるのです。

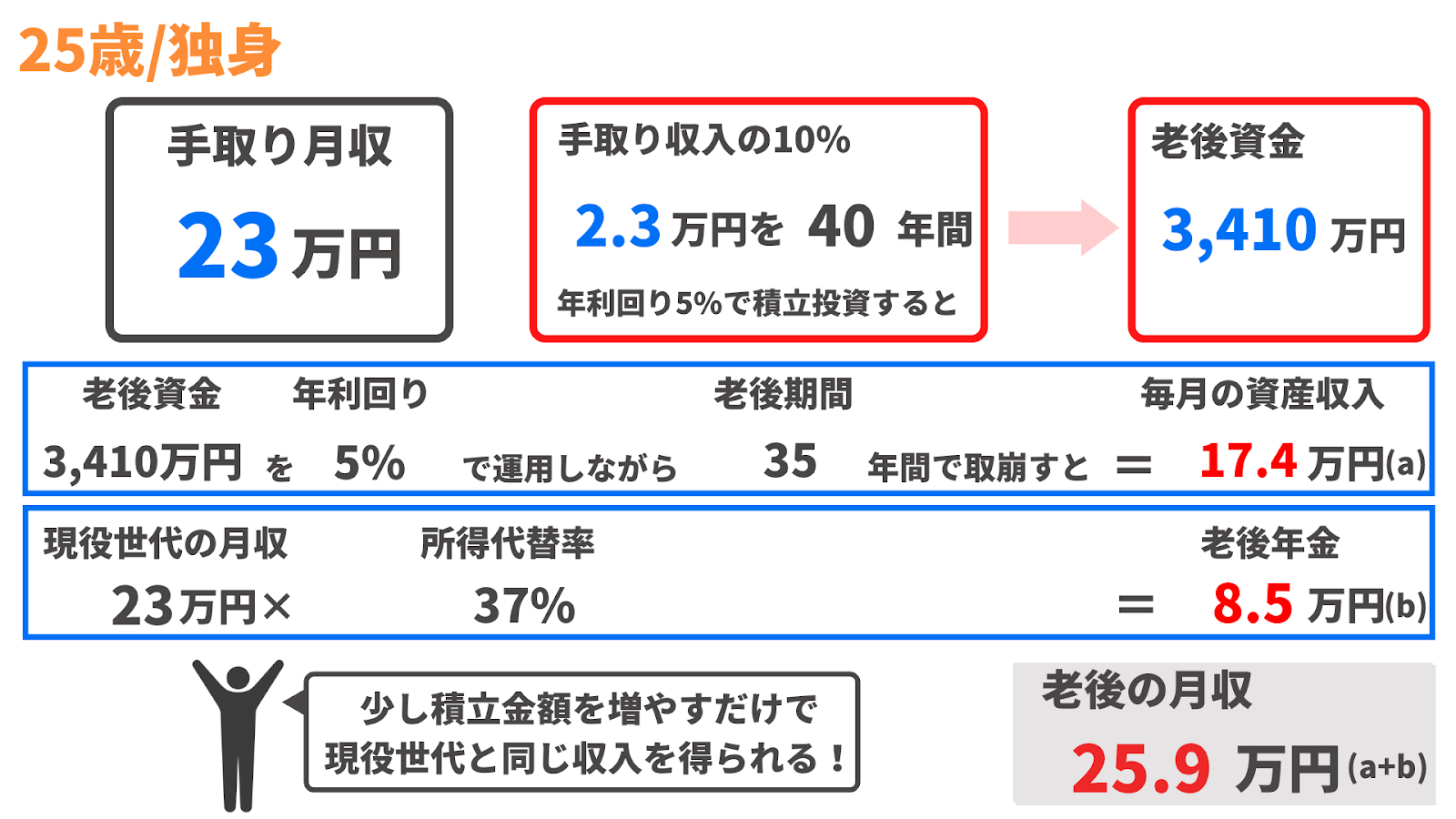

また、年齢をあげて25歳の場合もシミュレーションしてみましょう。年収は増えると予想して、手取り収入を23万円と増やします。

23万円の10%(2.3万円)を40年間、毎月積立投資を行うことで、老後資金は3,410万円貯まります。

年金と合わせた老後月収は25.9万円になります。独身でこれほどの月収があれば、ある程度豊かな老後生活を送れるのではないでしょうか。

注意して欲しいのは、基本的に年齢や能力が上がると収入は増えるため、投資金額を上げられますよね。しかし、今回のシミュレーションは、積立金額を老後まで一切変えずに投資を行い、所得代替率も最悪のケースで計算しています。

つまり、本来であれば老後の月収はさらに増えるはずなのです。30歳、40歳になっても手取り収入が17万円のままとは考えにくいです。

そのため、20代の方は収入の10%を投資に回すだけで老後資金を確保できます。

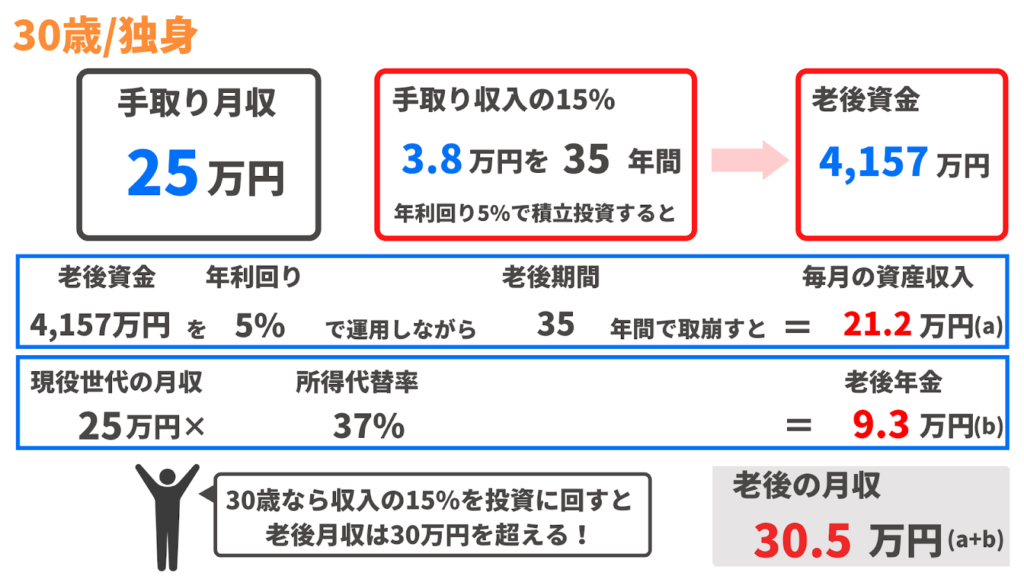

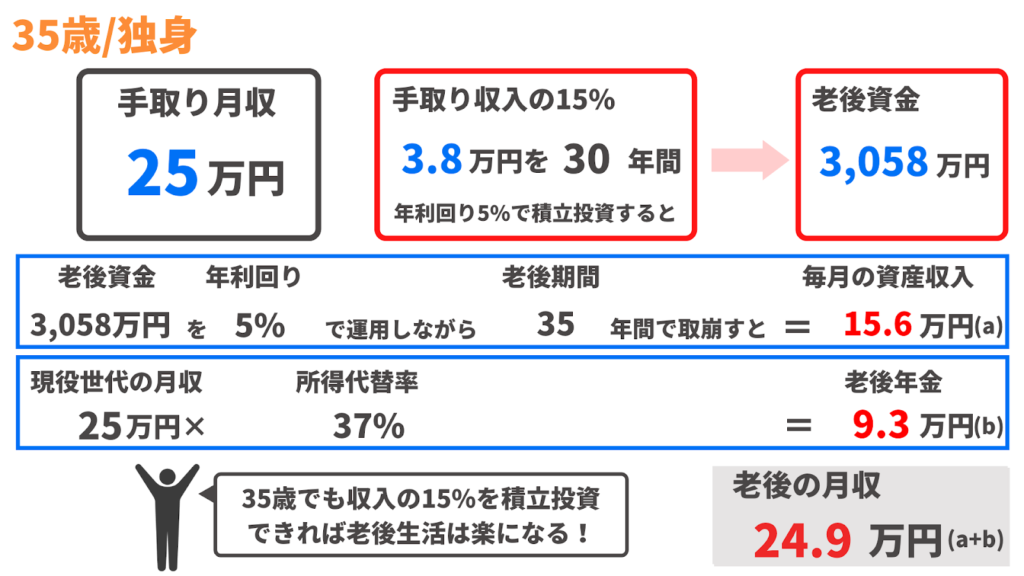

30代は収入の15%を投資に回す

30代になると、老後を迎える年齢が近くなります。老後が近いということは、投資できる期間が短いです。

つまり、複利効果が十分に発揮されず、老後資金を確保できない可能性があります。そのため、投資に回すお金を10%から15%に増やして積立投資を行いましょう。

例として、現在30歳で収入25万円の方でシミュレーションしてみました。

30歳の方が収入の15%を35年間積立投資すると、老後資金は4,000万円を超えます。年金を含めると、老後月収は30.5万円です。

老後に毎月30万円以上の収入があるなら、ほとんど不自由なく生活を送れるでしょう。孫にお小遣いも気軽に渡せますよね。

また、年齢が上がり現在35歳の方がこれから投資を始める場合、老後月収が何円になるのか計算してみましょう。収入はかえず、積立期間を30年で考えた場合です。

運用期間が5年短くなることで、老後月収は24.9万円に下がります。贅沢な暮らしは難しいですが、1人暮らしなら問題ない収入ではないでしょうか。

このように、現在30代で独身の方なら収入の15%を投資に回すと老後資金を貯めることが可能です。

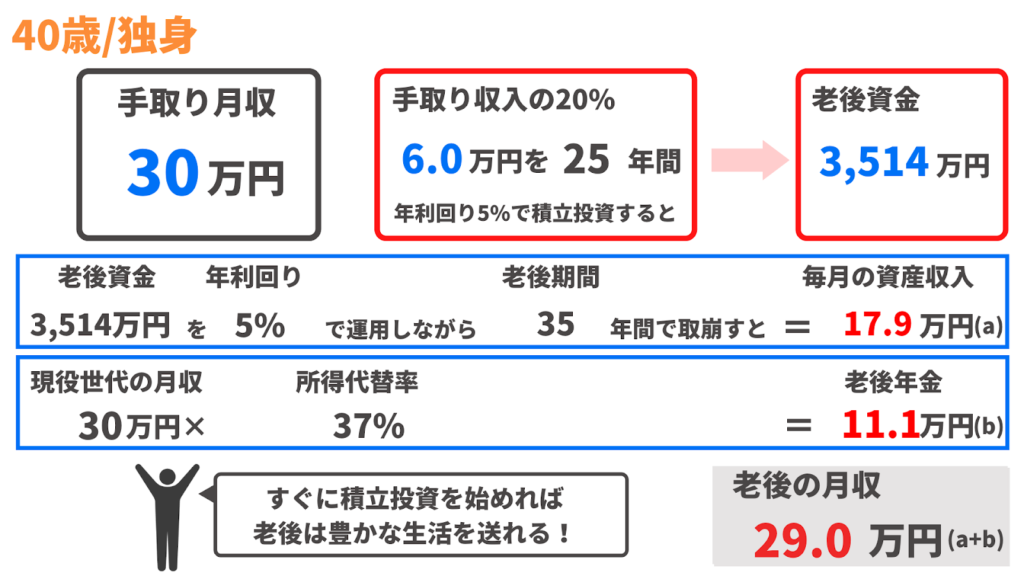

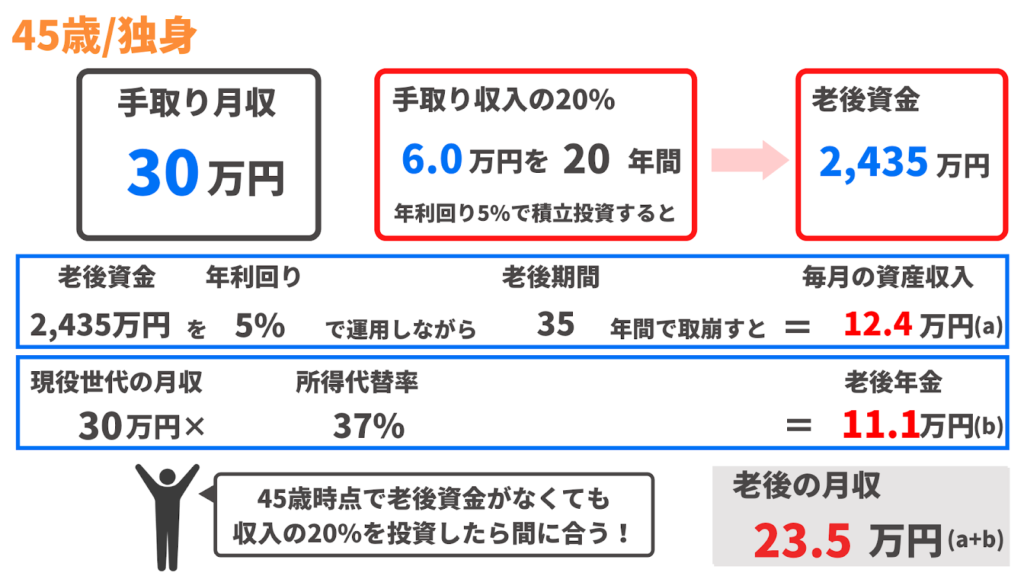

40代は収入の20%を投資に回す

40歳を超えてくると、収入は30万円程度あるでしょう。ただ、運用期間が短くなるため、収入の15%では老後に間に合いません。

そのため40代以降は、収入の20%を投資に回す必要があります。

たとえば、現在40歳で毎月30万円の収入がある世帯で計算してみましょう。

40歳で収入の20%を年利回り5%、25年間の積立投資を行うと老後資金は3,514万円貯まります。老後月収は、29万円です。

30万近い収入があるなら、生活を切り詰めなくても、ある程度いろどりのある老後を迎えられますね。

さらに、45歳の方でもシミュレーションしてみましょう。

45歳の方は、運用期間が20年間しかないため、老後収入は少し下がり毎月23.5万円です。豊かな生活は難しいかもしれませんが、独身であれば暮らしていける金額ではないでしょうか。

このように、40代から投資を始めたとしても、収入の20%を運用に回すことができれば老後の生活は安泰です。

老後収入の年齢別シミュレーション 【夫婦編】

独身世帯の老後収入シミュレーションを行いましたが、結婚していると夫婦の収入は合わせて考えます。そこで、夫婦世帯は収入の何%を投資に回したら、どのくらいの老後資金を準備できるのか解説します。

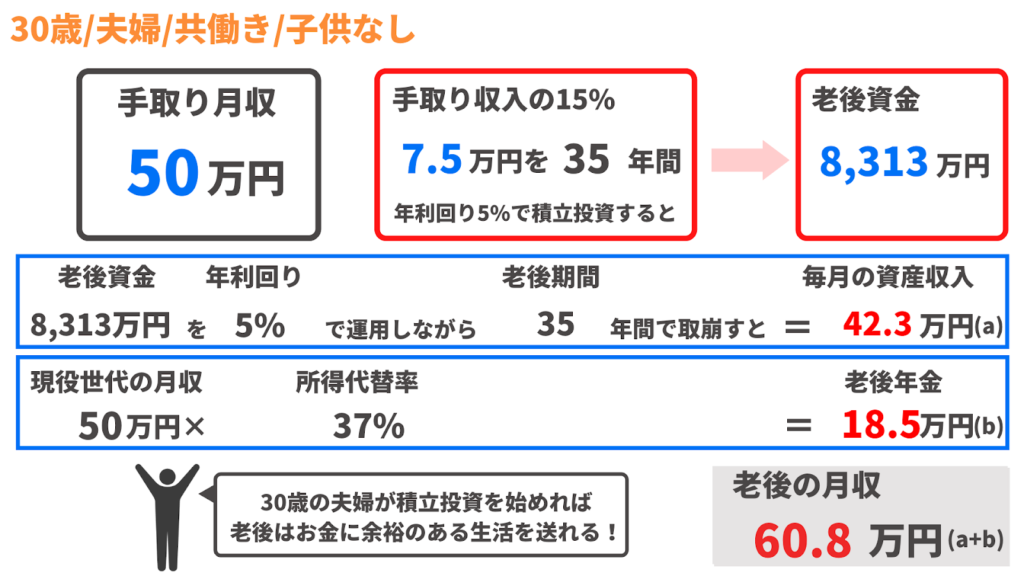

30歳/共働き/子供なし(DINKs)世帯は収入の15%

30歳の夫婦で共働き、子供がいない世帯は、収入の15%を投資に回すと十分な老後資金を確保できます。

夫婦の収入が50万円ある場合、収入の15%だと毎月7.5万円を投資に回すことが可能です。年利回り5%で35年間運用した場合、老後資金は8,313万円になります。

年金と合わせると、老後月収は60.8万円です。

子供ができるとまた変わってきますが、毎月7.5万円を積立投資できれば、老後は裕福な生活を送れます。

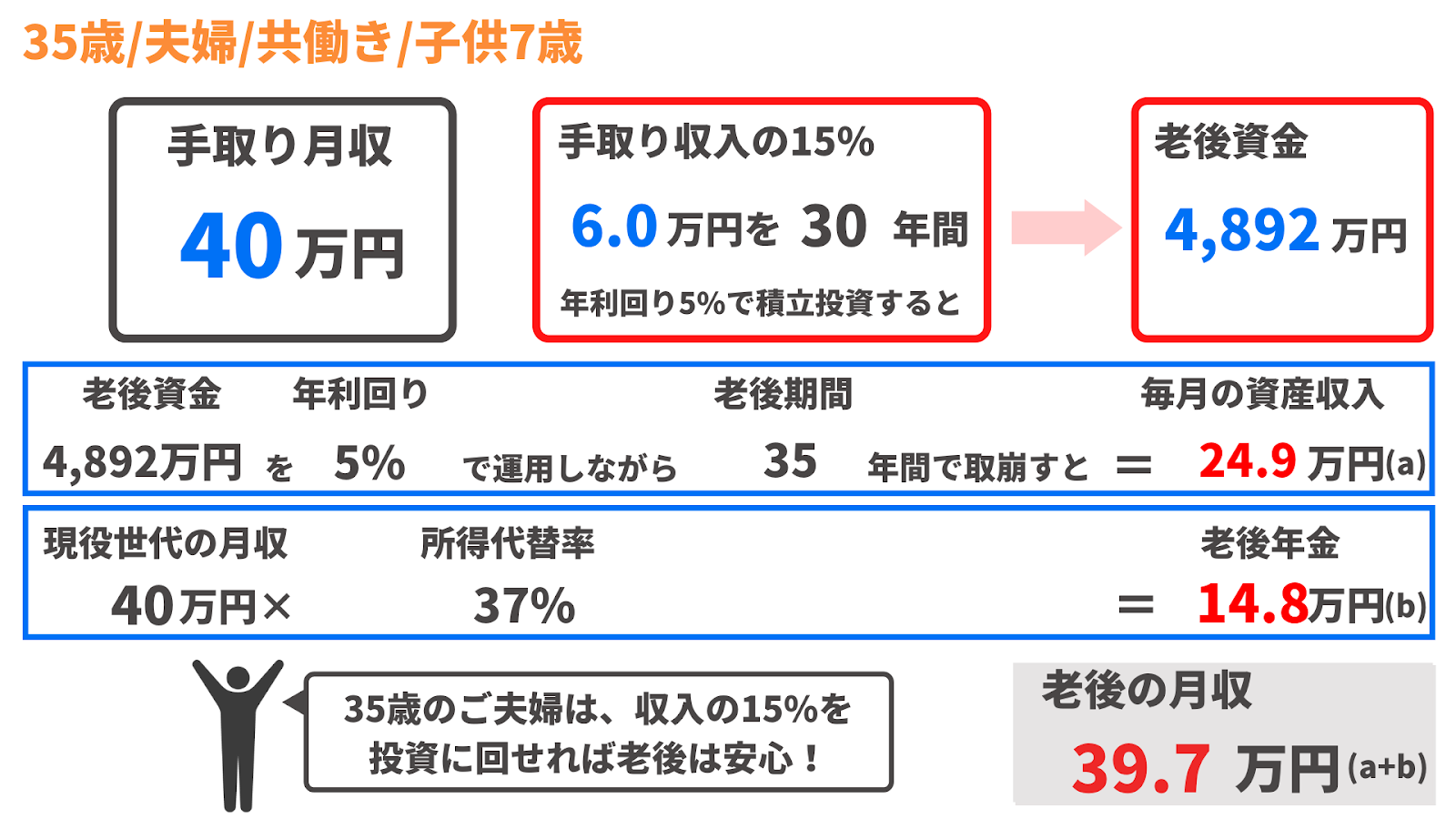

35歳/共働き/子供7歳は収入の15%

共働きの状態でも、子供が小さいときは働く時間が減り、収入が下がる可能性もありますよね。

しかし、35歳共働きで月収40万円ほどの世帯でも、収入の15%を積立投資できれば、しっかりと老後資金を貯められます。

収入が少し下がったとしても、15%の6万円を年利回り5%で30年間積立投資すると、4,892万円の老後資金を確保できます。年金と合わせた老後月収に換算すると、毎月39.7万円です。

老後資金から子供の大学費用を支払ったとしても、残りの資産で老後は快適に暮らせるでしょう。

つまり、子供がいる夫婦で老後まで30年しかなくても、すぐに準備をして積立投資を始めれば老後の心配をする必要はないということです。

収入の10%を投資に回して、残ったお金で今の生活を楽しもう

今回は、収入の何%を投資に回したら老後資金を確保できるのか解説しました。

20〜30歳の方は、収入の10%を投資に回すだけで老後資金を貯められます。

30歳よりも年齢が高い場合は、10年ごとに投資に回すお金を5%ずつ増やしていきましょう。投資する金額をたった5%増やすだけで、年齢が高くても老後の資金を貯められます。

老後資金を確保できるなら老後の不安はなくなりますよね。将来のお金の悩みが薄れると今の生活にさらに注力でき、あなた自身の「幸せ」や「楽しいこと」に残ったお金を使えます。

そのため、ぜひ記事を参考に毎月どれだけの積立投資が必要か確認して、将来のために投資を始めていきましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから7日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense