子どもが欲しいと考えている夫婦が一度は考えるのが「お金」のこと。今の経済状況だと果たして子どもを立派に育てられるか……と不安になる夫婦も多いでしょう。

この不安の元はもちろん収入面の不安もありますが、いくらお金がかかるのか「わからない」という状況から来るものでもあります。

子どもを産んで、育てて、独立するまでにどれくらいのお金がかかるのか概算でもある程度数字として分かれば、明確になることで漠然とした不安がなくなりますし、計算ができるようになるため計画や対策を早めに考えられます。

そこで本記事では子どもの出産から大学卒業までにどれほどのお金がかかるのかをお伝えします。細かい部分は家庭の事情により異なるため、あくまで概算とはなりますがぜひ金額の目安にしてください。

細かい数字やパターン別の計算などについては別記事で詳しく解説している場合もあるので都度紹介します。ぜひ合わせてチェックしましょう。

子どもの「出産費用」は約60万円

まずは妊娠から出産までについてです。妊娠中の検診や出産費用は健康保険の対象外になるため、病院での支払いは基本的に100%自己負担となります。

妊娠中の検診と出産費用を合計すると、ざっくり見積もっても約60万円ほどかかる計算です。

妊娠・出産に関しては出産育児一時金や出産手当金など公的医療保障での給付も多く、これらの公的保障を活用すれば普通に分娩するのであればほとんどの費用はまかなえます。

しかし、最近では晩婚化から高齢出産になるケースが少なくなく、それが原因からか全妊婦の54.8%になんらかの産科合併症が発生しています(厚生労働省検討会資料より)。

早産や帝王切開など病院での処置などが必要になった場合は、健康保険の対象となり最大3割負担となるほか、高額療養費制度の対象になり平均世帯年収の場合1ヶ月当たり約9万円程度の負担となります。

発生頻度の高い切迫早産(全妊産婦の16%程度)では平均1ヶ月の入院(最短1日、妊娠22週で入院の場合などで最長15週間程度)になることもあるため、30万円程度の追加支出が必要になることもありますので注意してください。

また、給付金をもらうタイミングより先に支払う場合があるため、追加支出の可能性も加味してある程度の貯蓄は用意しておいたほうがよいでしょう。基本的には家計が正常に回っており、貯蓄ができている家庭なら問題ありません。

ここで心に留めてほしいのは「かかるお金」と「かけるお金」は違うということ。

最近はホテルのような部屋や食事を用意する病院もあります。そのような豪華な設備の病院を利用すると当然費用は高くなり、公的医療保障ではまかなえる範囲を超えてしまうことも。

出産はお金をかけようと思えばいくらでもかけられます。本当にお金を「かける」必要があるのかどうかは家族で相談する必要が出てくるでしょう。

ただ、一般的な出産であれば問題ありません。家族の考え方や価値観によりますが、将来のことを考えるのであれば通常の出産を選ぶべきでしょう。

妊娠・出産にかかわる公的医療保障については「妊娠前に知っておくべき医療保険の考え方と公的医療保障」で詳しくまとめています。合わせてチェックしてくださいね。

子どもの「生活費」は約790万円(月平均で約3万円)

子どもが生まれてから独立するまでの生活費については、基本的に成長するにつれて月にかかる生活費は増えていきます。

その全期間の生活費を合計し月あたりの平均金額にすると、月に約3万円程度になります。大学卒業までは22年間あるため、単純に計算すると合計792万円(=3万円×12ヶ月×22年)ですね。

これは全期間一律に3万円ずつかかるわけではありません。中学生までは月3万円ほどはかかりませんが、高校生からは月3万円より高いお金がかかるようになります。

産まれてすぐは離乳食やおむつ代程度であまり大きくお金がかかるものがありません。かかっても月1万円程度になるでしょう。

加えて、出産で退職しない場合は育児休業給付を申請すれば最大で2歳になるまではいくらかの収入も入るため、この時期の生活費はこの給付で十分まかなえます。

幼児から小学生、中学生と成長していくにつれて食事の量も増えていき、衣服など買うものも増えていきますが、それでも月3万円よりは少ないでしょう。

もっとも生活費がかかるのは高校生の3年間です。

食費も一気に上がりますし、行動範囲も広がりお小遣いも増えるでしょう。高校生は平均の3万円よりももう少しお金がかかる程度になります。

大学生になれば、親の方針などもあるでしょうがアルバイトをすることもできるため、親の経済的負担も軽減されることもあります。生活費についてはそれぞれの家庭ごとになるため一概には言えませんが、最大でも月4〜5万円くらいになるでしょう。

子どもの「教育資金」は約1,200万円(国立・自宅通学)

先ほどの内容は「生活費」のみの話で、教育資金は別に考えます。

教育資金は通う学校により金額が大きく変化し、特に公立か私立かの違いでかかるお金が大きく変わってきます。

幼稚園・保育園から大学卒業までのすべての授業料や給食費、園外・学外活動(塾や習い事など)など22年間すべての教育費を合計すると、すべて国公立かつ大学は自宅から通学する場合(もっとも安価)で約1,200万円ほどかかる計算です。

国公立と私立、大学の自宅通学と自宅外通学のすべての組み合わせを紹介すると膨大になるためここでは割愛します。

すべてのかかるお金を算出した解説記事があるので、他の組み合わせで計算する場合は「教育費はいくらかかる?幼稚園から大学までにかかる金額の試算方法を解説」を参照してみてください。

用意が必要な教育資金は「大学資金」のみ

平均的な収入の家庭はおそらく高校までは公立で大学から私立(できたら国立)というケースを想定しているでしょう。

この場合、幼稚園の利用料と小学校から高校までは基本的に授業料はさほどかかりません。義務教育の範囲外である幼稚園・高校も実質無償となるような仕組みが用意されています。詳しくは「私立でも実質無償に!幼保無償化・高校無償化の内容と対象となる家庭」で詳しく解説していますので合わせてチェックしてみてください。

これにより、平均的なモデルケースであれば高校までは教育資金はほとんどお金はかからないことになります。授業料以外でかかる部分は家計の範囲内でまかなえる程度でしょう。

ということは、お金をどう用意すべきか考えなければならないのは「大学資金」だけなのです。

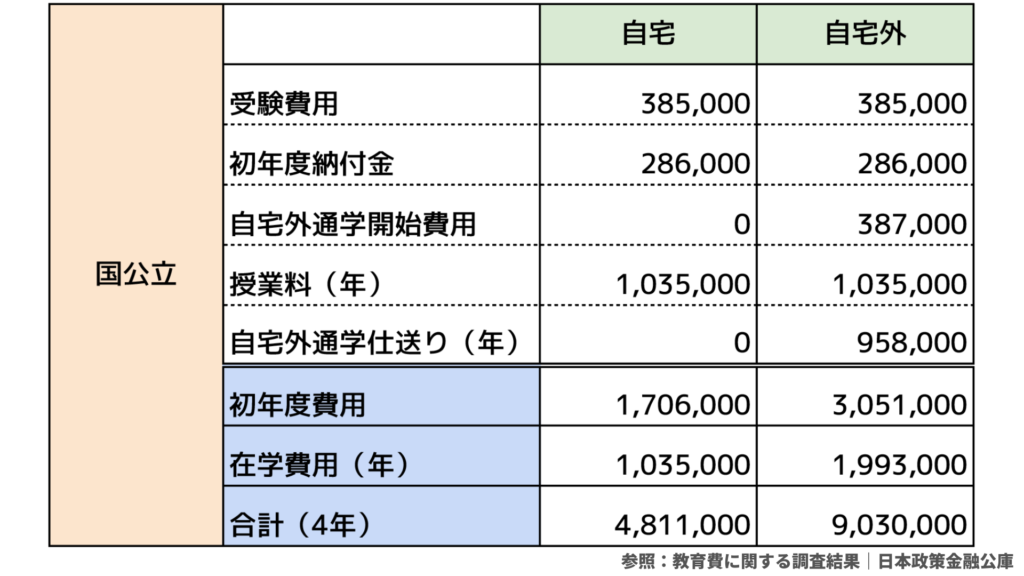

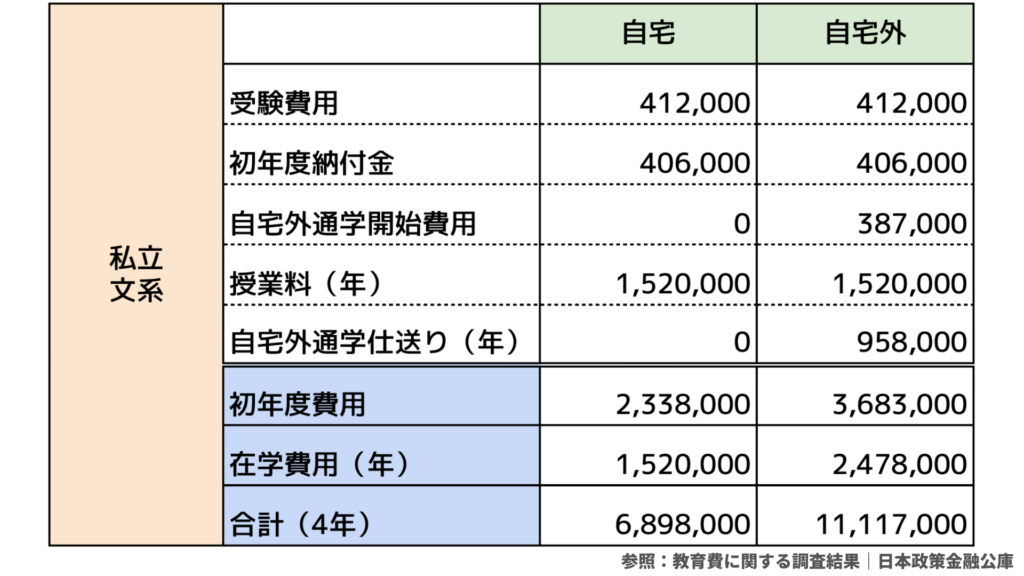

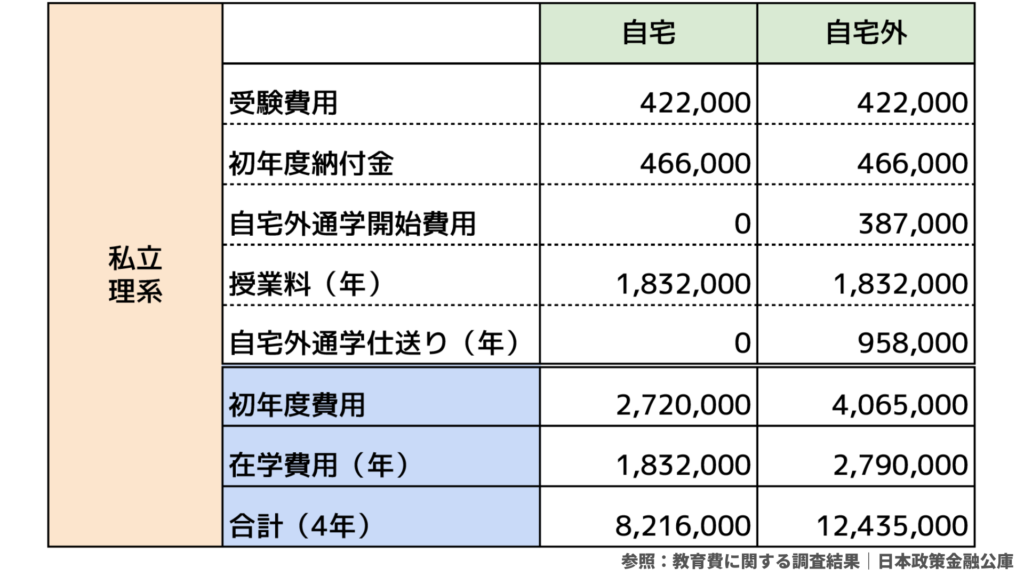

大学への入学金や授業料など、大学に通う4年間でたくさんのお金が必要になります。教育資金の中で大学資金のみをピックアップすると、一番安いのが国公立に自宅から通学する場合で約500万円、一番高いのが私立理系に自宅外から通学する場合で約1,200万円です。

このように、必要なお金にかなりの幅があるため、大学資金に関してはそれぞれの家庭での「かけるお金」がどれくらいなのかで変わってきます。

大学に通わせる予定であるなら、正直にいえば平均的な収入の家庭では今の時代は夫婦共働きでないと成り立たない場合が多いかもしれません。

世帯年収が800万円ほどあれば子ども1人もしくは2人は通わせられるかもしれませんが、場合によっては教育ローンや奨学金に頼ることも視野に入れつつ、自宅から通える大学や親が援助できる範囲の大学を選ぶことになるでしょう。

ただし奨学金を利用する場合は、子どもの借金になるためしっかりと考えてあげる必要があります。奨学金を利用することについては「【奨学金】子どもを大学に借金して行かせるのはどうなのか?」で掘り下げて解説していますので奨学金を考えている人はぜひこちらもご覧ください。

子どもの教育に「かけるお金」については各家庭の経済事情にもよるので仕方がない部分もあるかもしれません。

しかし、大学進学にかかるお金=大学に通うために最低限必要となる金額である約500万円(自宅から国公立大学に通える金額)は用意できます。この「かかるお金」を必要な時期までに確保できれば、親としての責務は最低限果たしたと言えるでしょう。

大学資金の500万円は子育て中に支給される児童手当プラス無償化などで支払わなかった分のお金と合わせて運用することでも確保が可能です。

ひとつの方法として「教育資金を児童手当でほぼ確保できる方法」で解説していますのでこちらもよければチェックしてみてくださいね。

子育ての課題「大学資金」は中学卒業までに確保

出産に関しては公的医療保障でほぼまかなえますし、子どもの生活費や公立であれば高校までの教育費は毎月の家計の中でほぼまかなえてしまいます。

つまり、子育てにおいてお金の面での最大かつ唯一の課題は「大学資金」のみなので、これを確保するためにどうすべきか考えましょう。

貯める金額は、もっとも安い自宅から国公立に通える金額である500万円を最低限のゴールとして準備をします。

いつまでにこの500万円を貯め切るかという問題ですが、これは中学卒業までに貯めてしまうのが理想です。計画的に0歳から貯蓄投資できれば15年間という長期間で貯めることができます。

理由は中学卒業までは支出が少なく家計に余力がある状態を保ちやすいからです。

生活費について、子ども1人あたり生活費が月平均約3万円かかるとお伝えしましたが、これはあくまで全体の平均であり、実際は中学までは月3万円よりは生活費にお金がかからない状況です。

逆に高校生以降は急激に生活費が上がり月3万円を超えてきて中学時代よりは確実に家計を圧迫します。そのため、家計の余力を考えると勝負は中学卒業までの15年間になるというわけですね。

次に大学資金を確保する方法ですが、間違いなく「積立投資」がおすすめです。

投資の「複利の力」を借りることで、金利のない積立貯蓄よりも少ない積立金額で目標金額まで到達することが可能です。

投資をやったことがない人は損をするリスク(元本割れリスク)を気にするかもしれませんが、15年という期間は長期投資の投資期間としては十分な長さであるため、元本割れするリスクも限りなく低いです。

しかし、やはり我が子が学校に通えるためのお金を全額運用で貯めるのは抵抗がある人もいるのも理解できます。なので、半分だけでも構いません。半分を学資保険や定期預金で確保してもう半分投資でやってみてもよいでしょう。

ただし、大学費用のすべてを学資保険や定期預金で用意しようというのはおすすめしません。

定期預金は今の日本だと金利はつきませんし、学資保険も今はわざわざ使うメリットが無くなってしまいました。これらのみに頼ると大学資金を確保できないというリスクがあります。

具体的な理由については「子どもの教育資金に学資保険をおすすめしない理由」で解説しているのでぜひご覧ください。

付け加えるのであれば、教育資金は現在インフレで年々増加しているためなおのこと投資をやらないと間に合わなくなります。

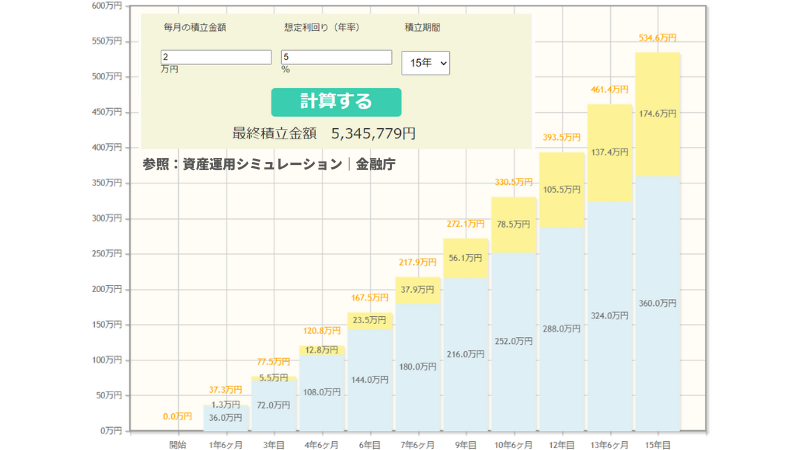

0歳から中学卒業までの15年で積立を終えて、高校生からは生活費が上がるため積立を止めて運用のみ続けます。

年利回り5%で運用した場合、500万円超を貯めるには月額2万円ほどの積立が必要です。

上の図のように、毎月2万円をただ積立貯蓄した場合は360万円のみですが、積立投資だと約535万円まで増えます。約175万円もの差が生まれることになりますね。

もし貯蓄や保険だけで同じ金額(535万円)を貯めるには月に約3万円が必要です。月1万円の違いはかなり大きな違いですよね。

このように子育て中の経済的負担を軽くするため+インフレに対応するために積立投資で大学資金を確保することは非常に重要です。

教育資金に投資が必要な理由については以下の記事でも解説しています。特に先述した教育資金のインフレ問題の視点から投資の必要性を詳しく説明していますのでこちらも合わせてご覧ください。

「かかるお金」と「かけるお金」を切り分け子どもに必要なお金を判断しよう

まず、子どもを育てる上で大事なのは「かかるお金」と「かけるお金」を分けて考えることです。

子育ては大学卒業までと考えると22年間もの時間があります。

かけようと思えばいくらでもお金をかけられるのが子育てですが、あまりに後先考えずにお金を使っているとかえって子供の未来を狭めてしまうことにもつながるため、大学卒業まで考えて「かけるお金」を各家庭で考えてみましょう。

一方で「かかるお金」は最低限必要となるお金なので確実に用意しておかなければなりません。

しかし、出産費・生活費・教育費と切り分けて子供の成長時期別に考えてみると、実はかかるお金として特別に準備する必要があるのは実は大学費用くらいだということが分かりました。

教育費は高校生までは家計の範囲内である程度収まりますし、生活費は月平均3万円とこちらも家計内で収まりそうです。

家計をきちんと整えていれば、公立であれば高校生までの生活費・教育費についてはクリアです。そして、生活費が急増する高校入学までに大学資金として最低でも500万円を用意できれば親として最低限の責務はクリアできます。

そう考えると子育てに必要なお金は準備できそうな気がしませんか?

500万円は大金ではありますが、中学卒業までには15年もあります。これだけの時間があれば500万円貯めることは不可能ではありません。

おすすめは積立投資での15年の長期投資です。投資だと月2万円の積立投資で確保ができます。

月2万円の積立だと家庭によっては少し余力がある場合もあるので、その場合は私立や自宅外通学分も見越して少し多く積み立ててもいいでしょう。

マネーセンスカレッジの全世界投資は初心者でもはじめやすく、今回の試算の利回りである平均利回り5%の実績もあります。考え方については本サイトでも公開していますので、気になる方やこれをきっかけに投資を始めてみようという方はまずは以下の記事をチェックしてみてください。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから7日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense