子育てに関するお金の悩みといえば「教育資金」ですが、実は幼稚園から大学までにかかる教育資金をほぼ占めるのは「大学資金」なのです。

小学校・中学校は義務教育なので、私立でない限りは基本的に月の家計内で収まる範囲の支出しか発生しません。

そして、義務教育ではないもののほとんどの場合通うことになる幼稚園と高校についてですが、実は国の制度によって保育料・授業料の実質無償化が実現されているのです。

しかし、この制度はすべての家庭が対象となっているわけではありません。

本記事では幼稚園と高校の教育無償化制度の内容と対象になる家庭について解説します。

特に高校については、2020年からの制度改正で私立高校の実質無償化もスタートし、経済的負担を考えずに選択できる幅が広がりましたので、知らない人は必ずチェックしておきましょう。

「幼児教育・保育の無償化」の内容と対象となる家庭

幼児教育・保育の無償化(以下、幼保無償化)は家計負担の軽減を目的に2019年10月から新たにスタートした制度です。

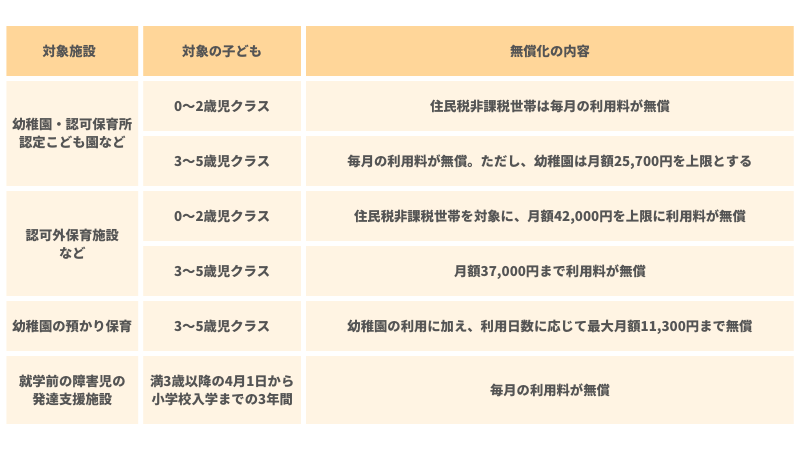

幼稚園・認可保育所・認定こども園などの場合、3〜5歳児クラスのすべての子どもの利用料(保育料)が無償(子ども・子育て支援新制度に移行していない幼稚園の場合は月額25,700円まで)で、0〜2歳児クラスの子どもについては住民税非課税世帯が無償の対象となります。

認可外保育施設など(一時保育、ベビーシッター等を含む)では、3〜5歳児クラスの利用料(保育料)が月額37,000円を上限に無償、0〜2歳児クラスの子どもについては住民税非課税世帯について月額42,000円を上限に無償となります。

その他、幼稚園の預かり保育についても幼稚園利用に加えて、その利用日数に応じて最大月額11,300円までの範囲で利用料が無償です。

注意点として、ここで言う利用料には原則的に通園送迎費、食材料費、行事費などは含まれていません。

また、認可外保育施設等や幼稚園の預かり保育については、無償化の対象となるためには利用者が就労等の条件を満たして市町村から「保育の必要性の認定」を受ける必要があるので注意してください。

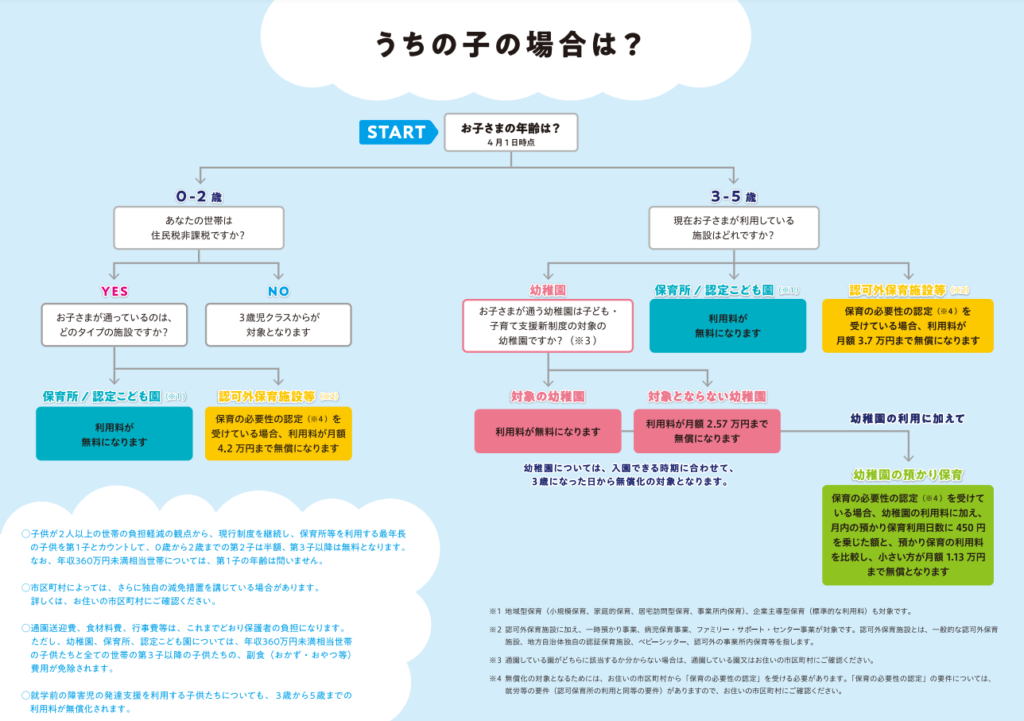

もし自分の子がどれに当てはまるか知りたい場合は、内閣府が公開している「制度早わかり表」のフローチャートを参考に確認するとわかりやすいのでおすすめです。

幼稚園・保育園は公立がほとんどないため多くの家庭が私立に通わせることになりますが、この制度のおかげで私立でも利用料はかかりません。その他の部分でお金がかかっても家計の範囲内に収まるでしょう。

そして、この幼保無償化に関しては所得制限(所得により制度などが適用されないこと)はないため、どの家庭でも利用できる制度です。

「高等学校等就学支援金制度」の内容と対象となる家庭

一般にはよく「高校無償化」と呼ばれていますが、正確に説明すると「高等学校等就学支援金制度」で国公私立問わず高校の授業料が実質無償になることを高校無償化と呼んでいます。以下より高校無償化と呼称して解説します。

この制度は家庭の教育費負担軽減を図るための国による授業料支援の仕組みで、文部科学省が公開しているリーフレットによると、現状全国の約8割の生徒が利用している制度です。

基本的に日本国内に在住する高校生には受給資格がありますが、幼保無償化と違いこちらの制度には所得制限があります。

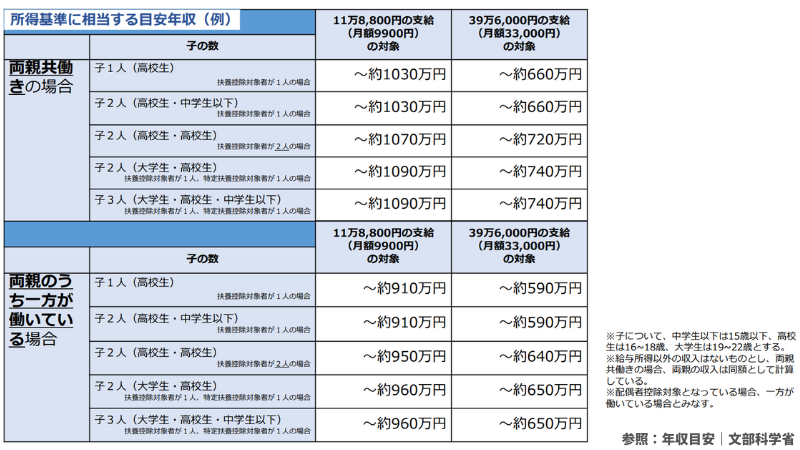

保護者等の所得について、以下の式により計算した額が30万4,200円以上(年収目安約910万円以上の方)の高校生については制度の対象となりません。

保護者等の市町村民税の課税標準額(課税所得額)×6%-市町村民税の調整控除額

受給される金額についてですが、国公立の場合は公立高校授業料相当額にあたる年額11万8,800円を上限に支給され、実質無償となります。

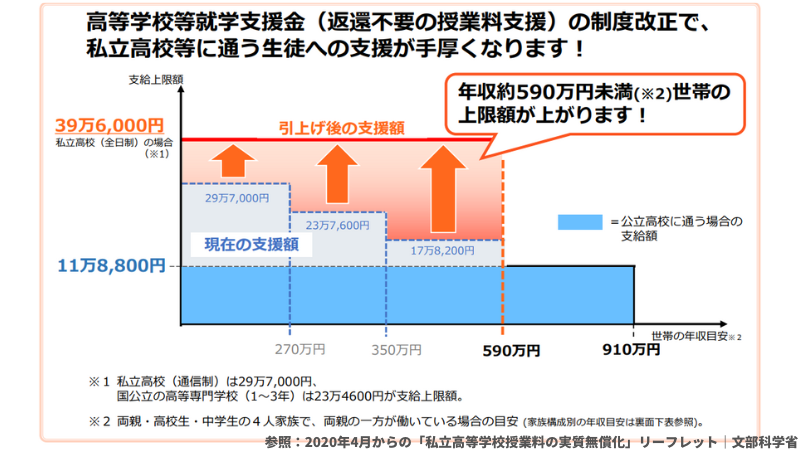

私立の場合は令和2年4月に「所得要件」の見直しがなされ、より私立高校へ通う学生への支援が手厚くなりました。

前述した計算式で算出された金額が15万4,500円未満の場合は年額39万6,000円が上限、15万4,500円以上30万4,200円未満の場合は公立と同じく年額11万8,800円を上限として支給されます。

国立・私立あわせた支給金額の年収目安は以下の表のとおり。

この表はあくまでも目安であり、正確に把握するには計算する必要があります。また、国公立の場合は年間で11万8,800円が上限なのでご注意ください。

この改正の大きなポイントは、特に世帯年収590万円未満に近しい世帯については私立高校でも実質無償化といえる支援金がもらえるようになったことです。

今まではもっとも多くて年収270万円未満世帯の29万7,000円で段階的に減っていったのですが、年収590万円未満世帯までが一律で39万6,000円まで引き上がったので、世帯年収が低い家庭でも私立を選べるようになりました。

自分の家庭がどの対象に当てはまるか確認して活用しよう

内閣官房人生100年時代構想推進室の「幼児教育、高等教育の無償化・負担軽減参考資料」によると、夫婦が理想の子供数を持たない理由について「子育てや教育にお金がかかりすぎるから」という理由が圧倒的に多いと発表されています。

少しでも子育ての負担を減らすためには、このような支援金給付などの制度は必ず利用すべきでしょう。

子どもの通う施設や世帯の年収によって対象になるかどうかや給付金額が決まりますし、手続きを行わないと制度適用できない場合もあるため、内容は必ずチェックしておいてください。

幼保無償化については「子ども・子育て支援新制度」へ移行していない幼稚園を利用している場合は、無償化になるための申請が必要になりますし、幼稚園の預かり保育や認可外保育施設を利用する場合は市町村から「保育の必要性の認定」を受ける必要があります。

高校無償化についても利用のためには必ず申請が必要です。入学時の4月など必要な時期に学校から案内があるので、必ず案内を確認し手続きを行うようにしてください。

これらの制度を余すところなく活用すれば、高校までの教育資金は基本的に家計消費の範囲内で間に合うでしょう。

そして、制度の活用で支払わずにすんだお金を今度は大学資金のために活用しましょう。

高校は子どもの生活費などが急増するため、貯蓄の余力が少なくなることを考慮すると中学卒業までに大学資金を貯め切るのが理想だと考えています。

そして、中学卒業時までにもらえる児童手当と幼保無償化で支払わずにすんだお金などを合わせて積立投資で運用すると、実は大学資金として最低限用意しておきたい金額をほぼ確保できます。

冒頭で述べたように教育費の最大の課題は大学資金です。このゴールに向かって積立を続けることは忘れてはいけません。そして、そのために幼保無償化・高校無償化はしっかり活用しましょう。

先ほど紹介した児童手当プラスアルファで大学資金を準備する方法は以下の記事で解説していますのでこちらもぜひチェックしてください。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから3日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense