マネーセンスカレッジでは基本的なスタンスとして、高額な民間医療保険への加入はおすすめしていません。なぜなら、私たちは国民皆保険制度により、すでに手厚い公的医療保険で守られているからです。

そうはいっても、万が一大きな病気にかかったときのことを考えると公的医療保険だけでは不安という方も多いはず。

実は、公的医療保険には、高額な医療費が必要になった際にその大部分を国が負担してくれる制度も用意されているのです。これを「高額療養費制度」といいます。

「医療保険に加入しなくていい理由」については「医療保険は本当に必要?保険の正しい考え方と選び方のポイント3つ」で解説していますが、マネーセンスカレッジが民間の医療保険への加入をおすすめしない理由のひとつとして、ここでは特に高額療養費制度を解説していきます。

月の上限額を超えた医療費が約3ヶ月後に支給される「高額療養費制度」とは

高額療養費制度とは、医療機関や薬局で支払う医療費(治療費、手術費、入通院費、薬代など)が1ヶ月(1日~月末まで)で上限額を超えた場合、超えた部分の医療費に関しては、全額が後から返還されるというもの。

社会保険にしろ国民健康保険にしろ、何らかの健康保険に加入している皆さんが、公的医療保険の一つとして利用できる制度です。月の上限額を超えた医療費が支給されるのは、医療機関を受診した月の約3ヶ月後となります。

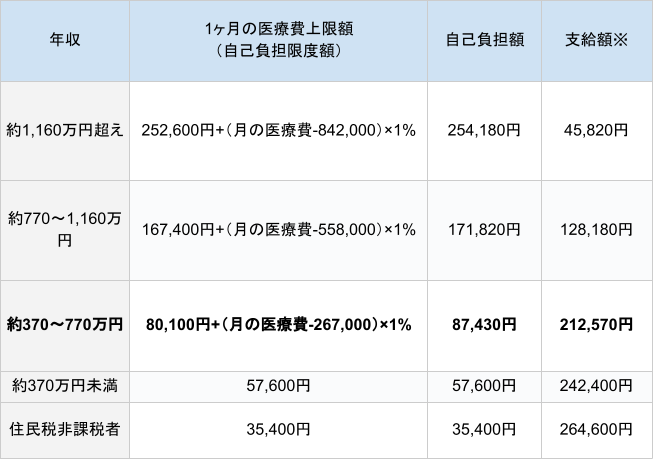

月の上限額は、年齢(70歳以上 or 69歳以下)と所得に応じて決められています。例えば、ある1ヶ月の医療費が手術代なども含めて100万円かかったとすると、69歳以下の方の場合は、ご自身の医療費負担額は所得に応じて以下のようになります。

※健康保険により69歳以下の方の医療費負担は3割ですので、100万円の医療費における自己負担額(窓口支払額)は30万円です。

高額療養費制度により支給される金額は、3割負担の30万円から1ヶ月の医療費上限額を差し引いた金額となります。

医療費負担をさらに軽減する仕組みもある

上記の表を見ていただくと、年収約370~770万円の方の場合、月の医療費が100万円もかかる大病を患ったとしても実際の負担額は9万円弱に抑えられることがわかります。

加えて、高額療養費制度にはさらに医療費の負担を軽減する仕組みも用意されています。

仕組み1:世帯合算

1人の1ヶ月の医療費が上限額を超えない場合、同一世帯であれば1ヶ月にかかった各々の医療費を合計することが可能です。同一世帯の月の医療費を合算した結果、上限額を超えた場合は高額療養費制度の対象となり、申請すれば医療費の支給を受けることが可能です。

ここでいう「同一世帯」とは、協会けんぽなら協会けんぽ、組合健保なら組合健保といったように、同じ公的医療保険に加入している家族(=被保険者+被扶養者)を指します。

例えば、会社員の夫(=被保険者)が協会けんぽに加入しており、妻(=被扶養者)と大学生の娘(=被扶養者)がその扶養に入っていたとします。このとき、たとえ娘が夫と妻と同じ住所地に居住していなくても、高額療養費制度では娘は「同一世帯」として月の医療費を合算できる対象となります。

ただし、合算したい家族が69歳以下の場合は、1人当たりの月の医療費が自己負担額(窓口で支払う3割負担の金額)で21,000円以上でないと合算できないことに注意が必要です。

仕組み2:多数回該当

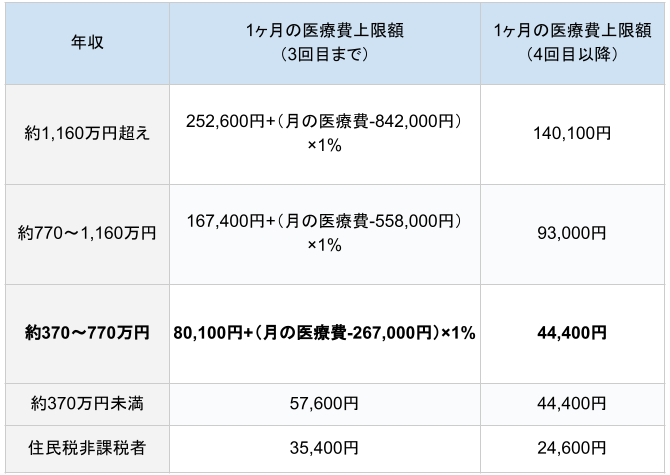

1年のうちに3回、医療費が月の上限額に達してしまった場合、その年の間に限られますが4回目以降は月の医療費上限額が上の表よりさらに下がります。4回目以降(多数回該当)の医療費上限額は、以下の表のとおりです。

年齢および所得に応じた月の上限額については、以下の厚生労働省のHPからもご確認いただけます。

高額療養費制度を利用するにあたっての注意点

以下は、実際に高額療養費制度を利用するにあたっての注意点となります。

申請方法は?

加入する公的医療保険によって異なりますが基本的には、各公的医療保険の公式HPから申請書をダウンロードして印刷し、必要事項を記入して郵送すれば手続きが可能です。

自分がどの公的医療保険に加入しているかは、保険証の表面に記載されています。確認し、申請方法について不明点があれば問い合わせてみてください。

申請期間は?

高額療養費制度の申請可能期間は、診療を受けた月の翌月1日から2年間です。つまり、2年以内に受けた診療に対してなら、過去にさかのぼって申請することが可能となります。

支給対象となる医療費は?

高額療養費制度の支給対象となるのは、保険適用の診療に対し、医療機関の窓口で支払った自己負担額(診察費、治療費、入通院費、薬代など)です。例えば以下のような費用は、高額療養費制度の支給対象とはなりません。

3ヶ月後の支給では一時的な家計負担が大きい……というときに利用できる2つの制度

後から支給されるとしても、まとまったお金が一気に出ていくのは厳しい……。

大病を患ったときの家計の状況によっては、高額な医療費の窓口支払のために、一時的にでも家計負担が大きくなる場合があるでしょう。そのようなときに活用したいのが、「限度額適用認定」、または「高額医療費貸付制度」です。

窓口での支払い額を抑えられる限度額適用認定

例えば大きな手術を受ける予定があるなど、医療費の支払いが高額になりそうだとあらかじめわかっているときに利用できる制度です。

加入する公的医療保険へ限度額適用認定を申請すると、「限度額適用認定証」が交付されます。交付された限度額適用認定証と健康保険証を一緒に提出すれば、窓口での支払い額は1ヶ月の上限額までとなります。

例えば、年収約370~770万円に該当する人が、ある月に総額100万円の診療を受けた場合(自己負担額は30万円、表1参照)、高額療養費制度を利用するにしても、一旦は30万円を窓口にて支払わなければなりません。

しかし、事前に限度額適用認定を受けておけば、窓口で支払うのは限度額の87,430円のみとなります。治療期間が伸びた場合、4ヶ月目以降は多数回該当によって44,400円です。

なお、限度額適用認定が認められた場合は、高額療養費制度の申請は必要ありません。

無利子で医療費を借りられる高額医療費貸付制度

事前に高額な医療費がかかるとわかっていれば、前述の通り限度額適用認定を受けるのがベスト。しかし時には、思いがけず唐突に高額な医療費がかかることもあるでしょう。

あるいは、限度額適用認定の申請が間に合わないケースもあります(限度額適用認定証が利用できるのは、申請書受付月以降の診療に対してのみです)。

そこで、当面の医療費として無利子でお金を借りられる制度が高額医療費貸付制度です。借りられる金額は、高額療養費制度の利用で支給される見込み額の8割。申請が受理されると、約2~3週間後に指定の口座へ貸付金が振り込まれます。

高額療養費制度による支給金額が確定するのは、診療を受けた月から約3ヶ月後です。支給金額が確定したら、給付金はまず貸付金の返済に充てられます。

そして、給付金が貸付金よりも多い場合は、残額が指定口座に振り込まれます。給付金が貸付金よりも少ない場合は、貸付金の残額を返納するよう通知が届くので、返納通知書に従って期日までに残額を支払うことになります。

限度額適用認定、高額医療費貸付制度のいずれも、申請方法は基本的に高額療養費制度と同じです。詳細は、加入されている公的医療保険の公式HPなどをご確認ください。

ちなみに、毎月の家計からやりくりした蓄財で十分に医療費を賄えない場合は、民間の「医療ローン」を利用することも可能です。医療ローンには、保険外治療にも使える、借入金の増額にも対応可能、といったメリットがあります。

しかし、民間の医療ローンはほとんどが有利子で、金利は5~10%と、無目的ローンより抑えられるものの決して低くはありません。後々の家計負担を考えると、もしもに備えて十分な医療費を貯めておき、必要に応じて国の制度を利用するのがベストだと言えるでしょう。

生活防衛資金の準備+制度の利用で高額な民間医療保険の加入は避けられる!

健康保険ではこのように、もしものときにも医療費が家計を圧迫することがないよう、しっかりと制度が整えられています。これが、マネーセンスカレッジが「高額な民間の医療保険に加入する必要はない」とする根拠です。

制度が利用できるといっても医療費の自己負担額が0になるわけではないので、もちろん備えは必要。しかし、一定程度の生活防衛資金をしっかりと貯めて、なおかつ制度を詳しく知り的確に利用すれば、思いがけず大きな病気やけがをしたときにもお金の不安はなくなります。

この2つを今からすぐにでも実践しましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから7日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense