「年に1~2回もらえるボーナスを12で割って、毎月の家計に収入として含めている」という方は少なくないかもしれません。

しかし実は、この家計のやりくりの方法は非常に危険!すぐにでも家計が破綻するリスクを孕んでいます。

ここでは、ボーナスを毎月の家計に含めることがハイリスクな理由と、家計の破綻を回避する方法を解説します。

ボーナスは必ずもらえるお金ではない!

大前提としてまず理解していなければならないのは、「ボーナスは必ずもらえるお金ではない」ということです。なぜなら、ボーナスは労働の対価として支払われるお金ではないからです。

労働の対価ではないため当然ながら、ボーナスが支払われなかったからといって賃金未払いで会社を訴えることもできません。

「そうはいっても、うちの会社には雇用契約書にちゃんとボーナスに関する規定があるよ!」

という方もいるかもしれません。しかしそのような場合も、規定をよく読むと「場合によっては支払わない」といった内容が記載されているはずです。

これは、一般企業だけではなく公務員の場合も同じ。公務員だからといって、ボーナスが必ず支払われる保証はありません。その時々で首長(市長や県知事など)が変わればボーナスが減らされることも、最悪支払われないこともあります。

ボーナスを毎月の家計に含めている状態とはつまり、「ボーナスがなければ毎月家計が赤字」の状態です。つまり、ボーナスが一度でも支払われないときがあれば、もしくは規定より一度でもカットされてしまったら、その時点で家計が破綻することになります。

必ず支払われる保証もないお金を毎月の家計に含めて考えていることが、どれだけ大きなリスクを孕んでいるかがわかりますよね。

毎月の家計が赤字になってしまう原因と対策

「ボーナスを毎月の家計に含めている状態=毎月の家計が赤字の状態」であることは前述しましたが、そもそもなぜ毎月の家計が赤字になってしまうのでしょうか?

「ボーナスがあるからいいや」という甘い考えは捨て去ろう

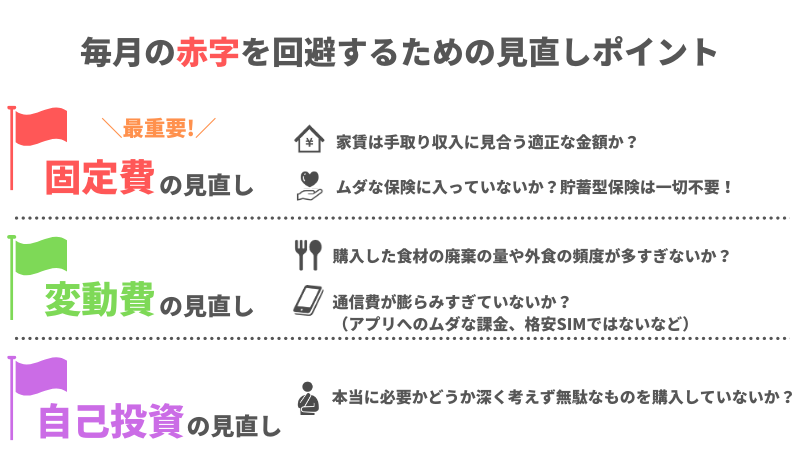

その大きな要因としては、欲求を抑えられずに適正よりも支出が膨らんでいることが挙げられます。マネーセンスカレッジでは、クォーターグリッドシステム(QGS)という独自の家計のシステムを提唱しています。

QGSとは、簡単に言えば次のような家計のやりくりの方法です。

「クォーターグリッドシステム(QGS)」についてさらに詳しく知りたい方は「シンプルかつ一定の貯蓄を生み出すQGSの仕組み」もご覧ください。

毎月の家計が赤字になっている場合、固定費、変動費、自己投資、それぞれの支出がいずれも適性の25%を大きく超えてしまい、貯蓄や投資に回せるお金がなく、家計を圧迫していると考えられます。

くり返しになりますが、ボーナスを毎月の家計に含めている状態は、いつ家計が破綻してもおかしくない非常に危険な状態。「ボーナスがあるからいいや」ではなく、「ボーナスがなければ生活できない状態なんだ」と認識を改め、今すぐ以下のポイントに沿って家計を見直しましょう。

最低3ヶ月分の生活防衛資金を準備しよう

「毎月赤字にはなっていないけど、貯金は一切していない」という方も、家計の破綻予備軍です。

たとえば、事故に遭ったり病気になったり、冠婚葬祭があったり……毎月の収入をすべて使い切っていると、急なトラブルや出費があればその月がマイナスになってしまいます。

そして貯金がまったくない場合、マイナスになった月から継続的に毎月赤字の状態になる可能性も大いにあるでしょう。

このような突然の出費に対応するためには、ある程度の余剰資金を常に持っておく必要があります。この余剰資金のことを、マネーセンスカレッジでは「生活防衛資金」と呼んでいます。

いつでも最低3ヶ月分の生活防衛資金があれば、毎月赤字にならずに急な出費に対応することが可能です。まずは、毎月の家計を上手くやりくりして、3ヶ月分の生活防衛資金を貯めることからはじめましょう。

もらったボーナスは生活防衛資金の補填に

ボーナスは必ずもらえるものではありませんが、もしもらえたとしたら、基本的には生活防衛資金として考えます。もちろん、一部なら自分へのご褒美や家族との記念日のお祝い資金などとして、ご自身の生活を豊かにするために使っていただいてかまいません。

しかし、自分の欲求に従って全額を趣味などに注ぎ込むような考え方はリスキーです。「常に一定の余剰資金を持っておく」という生活防衛資金の考え方が、上手な家計のやりくりの近道となります。

毎月の収入が大きく変動する場合の家計の考え方

季節給で働いている方や個人事業主などの場合、基本的に一定額のボーナスが支給されることはないはずです。一方で、月の収入が大きいときと小さいときとで、大きく変動するケースも多いのではないでしょうか。

その場合は、手取り年収を12で分割して月々の手取り収入を割り出し、その範囲でQGSに沿った家計のやりくりを考えればOK。月収が12で割った金額に満たない月は、月収が多い月から差額を補填して計算しましょう。

ボーナスで都度生活防衛資金を補填することができないため、生活防衛資金を多めに持っておくことも重要なポイントです。

資産を増やしたいなら、家計を健全に保ってからがスタートライン

「ボーナスを毎月の家計に含めている状態って相当ヤバい!」ということがおわかりいただけたのではないでしょうか。

とはいえ、現在ボーナスに頼っている危機的な経済状況にあっても、改めて家計を見直すことで今後資産を増やしていくことは可能です。

家計を健全な状態に保つことができて初めて「お金を増やしていく」ことも考えられるようになります。まずは支出を見直し、いち早く生活防衛資金の確保に着手しましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから7日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense