子育てを経済的な面で支援する仕組みとして「児童手当」があります。所得制限や所得上限などの制限はありますが、おそらくほとんどの家庭でもらえるお金でしょう。

加えて、2019年から未就学の幼児教育・保育の無償化もスタートし、幼児教育・保育の負担も軽減されました。

これらは少子高齢化を食い止めるための経済的支援の施策の一例ですが、まだまだ経済的な理由で子どもを産み育てることをためらう夫婦世帯は多くいます。

子供を育てる上でもっとも大きい支出となるのは「大学資金」であり、大学資金をどう確保するかが子育て最大の課題ともいえます。

実は、大学資金の確保についてマネーセンスカレッジがさまざまな試算をしたところ「児童手当+子育てで払うはずだったお金」を運用に回すことで最低限の大学資金をまかなえるという結果が出ました。

そこで本記事では、児童手当を元に教育資金をある程度確保する考え方について紹介していきます。

児童手当制度と幼児教育・保育の無償化について

幼児教育・保育無償化は2019年からの比較的新しい制度であり、児童手当も法改正により2022年6月から手続きや制度内容が一部変更されたので、まずは2022年6月以降の制度の内容を解説していきます。

本記事では内容に関係する部分(おもに金額面)だけ解説するため、手続きや届出など細かい部分については割愛します。

より詳しく知りたい場合は内閣府の「児童手当制度のご案内」や「幼児教育・保育の無償化について」をご覧ください。

児童手当制度

児童手当とは中学校卒業まで(15歳の誕生日後の最初の3月31日まで)の児童を養育している家庭を対象に定められた一定の金額を支給する仕組みのことです。

基本制度としては、児童1人あたりに対して、3歳未満は月15,000円、3歳〜小学生までは月10,000円(第3子以降は15,000円)、中学生は月10,000円が支給されるというもの。

この手当は無条件に支給されるわけではなく、児童を養育している方の所得によって決まっています。

扶養親族(児童や年収103万円以下の配偶者など)の数によって所得制限限度額と所得上限限度額というものが設定されており、児童を養育している方の所得が所得制限限度額未満の場合は児童の年齢に応じて定められた金額が支給されます。

もし、所得が所得制限限度額以上で所得上限限度額未満だった場合は定められた金額はもらえませんが、特例給付として一律5,000円が支給されます。

そして、所得が所得上限限度額以上の場合は給付はありません。

今までは特例給付の対象に所得上限がなく、高所得者でも特例給付の5,000円はもらえていました。しかし、法改正によって所得上限限度額以上の所得がある家庭の児童手当は廃止されました。

所得制限の細かい基準などは自治体によって異なることがあり、また自治体によっては独自に児童手当に代わる制度を設けている場合もあります。詳しく知りたい場合は自治体からの郵便物やホームページなどを確認してみましょう。

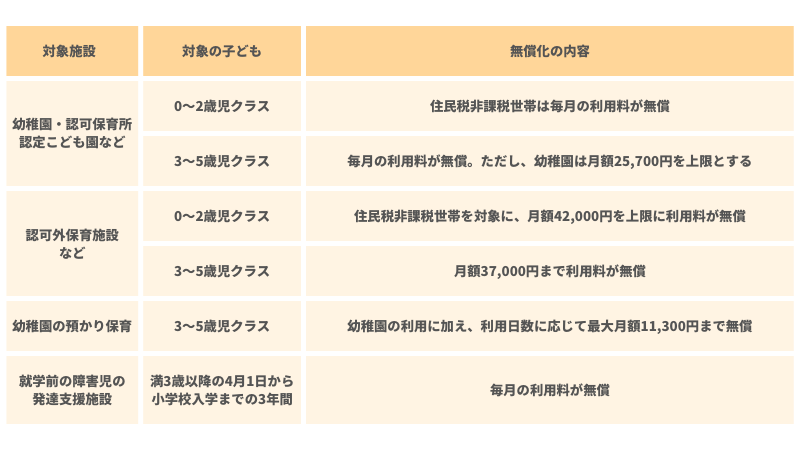

幼児教育・保育の無償化

幼児教育・保育の無償化は家計負担の軽減を目的に2019年10月から新たにスタートした制度です。

幼稚園・認可保育所・認定こども園などの場合、3〜5歳児クラスのすべての子どもの利用料(保育料)が無償(子ども・子育て支援新制度の対象とならない幼稚園は月額25,700円まで)で、0〜2歳児クラスの子どもについては住民税非課税世帯が無償の対象となります。

幼稚園や保育園は3歳(年少)から5歳(年長)まで通わせるパターンが一般的なので多くの家庭はこのパターンに当てはまるでしょう。

認可外保育施設など(一時保育、ベビーシッター等を含む)では、3〜5歳児クラスの利用料(保育料)が月額37,000円を上限に無償、0〜2歳児クラスの子どもについては、住民税非課税世帯について月額42,000円を上限に無償となります。

その他、幼稚園の預かり保育についても幼稚園利用に加えて、その利用日数に応じて最大月額11,300円までの範囲で利用料が無償となります。

ただし、認可外保育施設等や幼稚園の預かり保育については、無償化の対象となるためには利用者が就労等の条件を満たして市町村から「保育の必要性の認定」を受ける必要があるので注意が必要です。

また、見落としがちな点として無償となる「利用料」には原則として通園送迎費、食材料費、行事費などは含まれていませんので気をつけてくださいね。

これまでの解説でわかるように、利用する施設や子どもの年齢、世帯収入などによって無償の内容が異なるため、自分がどこに当てはまるかは事前に調査などをする必要があります。

今回は一般的な幼稚園・認可保育所・認定こども園に3歳から小学校入学前までの3年間通わせた場合を考えていきます。

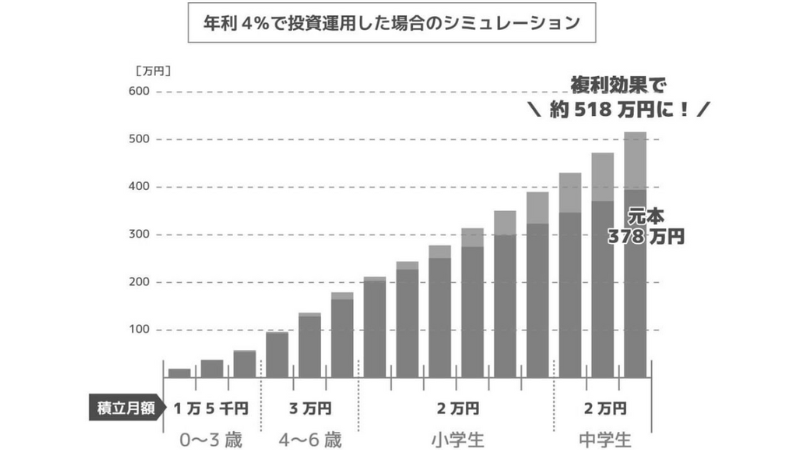

児童手当と本来支払うはずだったお金で最低限の大学資金が確保できる

運用するお金のベースは児童手当になります。これに加えて、今まで支払っていたお金をプラスしていきます。

具体的には「幼稚園・保育園の施設利用料」と「学資保険に充てるお金」をプラスして中学校卒業までの15年間運用していきます。

なぜ高校卒業までの18年までではなく中学卒業までの15年なのかというと、高校になると生活費や学費の負担が大きくなるため、貯蓄の余力がなくなる可能性を考慮すると中学卒業(15歳)時点までに貯め切るのが理想的だからです。

無償化がはじまるまでの一般的な保育料の平均ですが、平成27年に厚生労働省で発表された「地域児童福祉事業等調査結果の概況」では児童1人あたりの保育料の平均は月21,138円でした。

そのため、幼稚園・保育園に通っている間は児童手当に保育料の20,000円をプラスします。

小学校・中学校については学資保険などに入らない分などをプラスします。

昔は学資保険で教育資金を用意する風潮がありましたが、今の学資保険は学資確保の手段として魅力が少なくなってしまいました。

詳しくは「子どもの教育資金に学資保険をおすすめしない理由」で解説していますが、教育資金の確保手段としては積立投資をおすすめしています。

学資保険の積立金額は平均月10,000〜15,000円の家庭が多いため、10,000円を学資保険に使うはずだった分として児童手当と合わせて運用に回します。

まとめると以下の通りです。

乳児期(0~3歳):児童手当のみ=月15,000円

幼児期(4~6歳):児童手当(月10,000円)+保育料(月20,000円)=月30,000円

小中学生(7~15歳):児童手当(月10,000円)+学資保険(月10,000円)=月20,000円

この積立金額で今回は利回り4%で15年間運用していた場合を試算しました。

シミュレーションの結果、中学卒業までに合計約518万円の資産ができるという結果となりました。

この結果は、大学資金として最低限用意しておきたい金額である500万円(もっとも安い国立・自宅通学で4年間必要な金額)をクリアしています。

自宅外通学や私立への入学などで足りなくなる分が気になるのであれば、これとは別に積立貯蓄や学資保険でまかなってもよいですし、この方法だと多少の余力があると思われるのでさらに積立金額をプラスして運用してもよいでしょう。

大学資金は1年ずつ取り崩しながら使うため、大学に通っている間も準備はできます。

少なくとも最低限である500万円が準備できれば親の責務は十分に果たしていると言えるでしょう。

積立貯蓄や学資保険ではこの最低限の大学資金を貯めきるのは難しいです。詳しくは以下の記事でも詳しく解説しているので良ければこちらも合わせてご覧ください。

国の制度をうまく活用し積立投資で長期運用しよう

「教育費はいくらかかる?幼稚園から大学までにかかる金額の試算方法を解説」で教育資金のデータを紹介していますが、実は子どもの教育資金に関して、高校までは国公立であれば家計内でなんとかなる程度の支出なのです。

教育資金の大きな壁はやはり大学資金。少なくとも500万円近く必要となりますが、今回試算したとおり、国からもらえる児童手当のお金と本来払うはずだったお金を投資で運用すればほぼ確保できることが分かりました。

児童手当は使わず将来のために貯めておかないといけない、とわかっている親は多いです。しかし、貯蓄や学資保険で積み立てておくだけでは大学資金すべてを用意するには全然足りないというところまで考えている人はあまりいません。

国の制度をうまく活用し、もらったお金を積立投資で運用すれば少ないお金でも複利の力で大学資金を賄えます。15年もあれば積立投資の投資期間としては十分です。

これから子どもを産もうと考えている人や産まれたばかりの人は、この機会にぜひ大学資金のために投資をはじめてみてください。

はじめて運用する人で教育資金を投資するのは抵抗があると思うので、自分自身の老後資金をNISAやiDeCoで運用して経験を積んでおくとよいですね。NISAに枠が残っていればNISAの中で運用すれば非課税で運用することも可能ですのでよりお得になります。

投資方法はマネーセンスカレッジが推奨している「全世界投資」がおすすめです。

今回のシミュレーションは利回り4%で計算していますが、マネーセンスカレッジの会員制プログラム「チーム7%」では全世界投資で期待利回り7%、平均利回り5%という実績もあります。

どのような投資方法なのかについては本サイトでも公開しているため、よければ入門編として以下の記事をご覧ください。

より具体的な内容や管理ツールは会員制プログラムの方で公開しているので、興味があれば記事下にあるチーム7%の無料プレ講座も受講してみてくださいね。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから7日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense