本記事では持ち家でマンションに住んでいる方が必要な保険や知っておくべき知識について解説します。

マンションではひとつの建物に多くの人が住みます。自分以外の住人と共用で使うスペースもありますし、住居スペースが隣接しているなど一軒家とは少し住環境の事情が異なります。

保険についてもマンションだからこそチェックしておきたいことがいくつかあるので、今マンションに住んでいる方やこれから持ち家として分譲マンションの購入を考える方は知識として頭に入れておきましょう。

マンションに保険はいらないは嘘!マンションでも火災保険と地震保険は必須

保険全般における基本的な考え方としては「発生確率は低いが、発生すれば家計に甚大な被害を与えるリスク」に対して保険に加入します。

これは家に関してもまったく同じこと。持ち家であるならばマンションだろうが一軒家だろうが火災保険と地震保険には加入しておきましょう。

火災保険のみだと風水害は補償されませんので、家の立地などに合わせて適切な特約を付けるか各種災害を網羅している火災保険の一種である住宅総合保険に加入するとよいですね。

詳しくは「持ち家なら加入必須!自然災害から家を守る保険の選び方」でも解説をしているのでぜひご確認ください。

補償内容について、不必要な補償は付ける必要はありません。特にマンションの場合は階層によっては浸水などの水害系は要らない場合もあります。内容をしっかり確認し、過不足ない補償内容にしましょう。

一部では「マンションに保険はいらないのではないか」という意見もあります。そもそも火災や災害に強いマンションが増えてきたことに加えてオール電化などで火を使う機会自体も減りました。

しかし、当然ながら災害による火事などもありますし、自身の不注意を絶対になくすということは不可能です。

加えて、特にマンションでは自分が気をつけていても自分以外の要因で家が燃えて無くなったり損害を与えられる場合も少なくありません。こちらについては後ほど解説します。

そんな自分の過失でない損害から家計を守ってくれるのも保険なので、他者からの自衛という意味でも保険に加入しましょう。

マンションは自身の過失でない部分で住居を失うリスクがある

一軒家の持ち家よりマンションを選んだ方は、一軒家よりも自身の過失以外で住居を失ってしまうリスクが高いということを頭に入れておく必要があります。

よくあるケースとしては、ひとつは他住民の住居など自分の専有部分以外が火災になった時の「もらい火」で家を失ってしまう場合。そして、もうひとつは地震などの大規模な災害で建物そのものが壊れてしまって建て直せない場合です。

この2つのケースについては頭に入れておきたい注意点があるので以下に解説します。

もらい火での損害では原則的に損害賠償請求はできない

一般的に他者から受けた損害に関しては損害を与えた相手に対して損害賠償の請求をできますが、実は出火元からの「もらい火」で自分の住居が損害を負ってしまった場合は原則的に相手への損害賠償は行うことができません。

損害賠償に関して、故意もしくは過失によって損害を与えた場合は損害を賠償する責任が生じると民法709条で定められています。

しかし、火災に関する責任については「失火責任法」という特別法があり、これにより加害側に重大な過失がなければ民法709条は適用外となります。

つまり、他の人が起こした火事で自分の家が焼失してしまっても賠償という形での金銭的な救済は原則的に受けることはできないわけですね。

最悪、家や家財をただただ失ってしまったということにもなりえます。一軒家よりも隣人との距離が近いため、もらい火によって家を失う可能性が高いのはマンションならではのリスクともいえるでしょう。

相手に重大な過失がない限り相手からお金をもらうことは難しいので、自分でなんとかするしかありません。その手段でもあるのが保険なのです。

もらい火による火災の損害は火災保険の補償範囲内となるため保険金がおります。逆に考えると、もらい火の場合は保険に入っていなければ何もかも失って路頭に迷ってしまう結果になりかねません。

管理組合が保険に未加入だと災害で建物が損壊した場合にトラブルや居住不能の可能性あり

自身が保険を掛けられるのは自分の住居である専有部分に対してのみですが、共用部分に関してはマンションの管理組合で加入できるようになっています。

マンションの修繕はかなりの金額がかかるため、基本的に管理組合は修繕積立金などを集めてお金を準備します。

もし積立金が十分ではない状態で地震等の災害により建物全体が損壊して修繕や再建が必要となった場合は当然資金不足に陥るのですが、このような場合に管理組合が火災保険・地震保険に加入しておくことで資金が調達できるわけですね。

近年には東日本大震災や熊本地震など大規模な地震災害も起こり、今後も大地震が起こるかもしれないといわれているため特に地震保険は加入しておいてほしい保険です。

しかし、管理組合の保険の加入は個人と同様に義務ではなく、そして実際に火災保険や地震保険に加入している管理組合は実は多くありません。

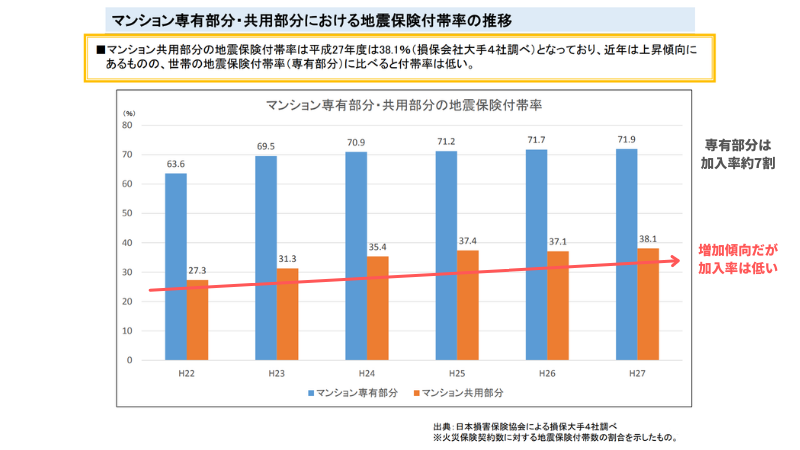

内閣府防災担当の「自然災害に関する保険・共済を取り巻く状況及び現状と課題について」という資料によると、マンション共用部分の地震保険付帯率は平成27年度の調査で38.1%という結果が出ています。

年々加入は増加傾向にありますが、それでも地震保険に加入しているマンションはまだまだ少ないという状態なのですね。

もしマンションが保険に加入しておらず、地震など大規模な災害で建物が損壊した場合はほぼ確実に再建のための資金が不足します。その結果、資金繰りや住民合意でトラブルが発生したり最悪建て直すことができず住居を失ってしまうことも。

このようなリスクもあることで「建物全部がダメになったらおしまいなのであれば、部屋に保険かけてもしょうがない」と考える方もいますが、これは間違いですね。

誰かに請求できない甚大な損失リスクがあるからこそ保険が生活のセーフティネットとなるのです。建物全部がダメになった場合でも当然自分の住居に関して保険はおりますので家計を守るために保険は必ず加入しましょう。

管理組合が保険に入っているかは要チェック項目

自衛として保険に入るのも重要ですが、それと同様に「マンション管理組合が火災保険・地震保険に加入しているのか」をチェックすることもマンションに住む上で非常に大事です。

先述したように管理組合が保険に加入してない状態はさまざまなトラブルが発生する確率が非常に高くなります。そのため、もしこれから分譲マンションを購入するという方は必ず管理組合が保険に加入しているかどうかをチェックしておきましょう。

また、保険に加入していないマンションに既に住んでいる方は、可能であれば保険に加入するよう管理組合に要望を出すことをおすすめします。

分譲マンションの購入者は必ず管理組合に加入するようになっており、マンション全体の管理・維持を住民みんなで行っていきます。持ち回りで理事や役員を務めることもあり、担当になった方でマンションの修繕や保険の加入などの議論を行い、住民の投票などで方針を決めていきます。

もしあなたが理事や役員を任された場合は保険の加入を議題に上げることができますので、保険加入の方向に進めていくとうまくいけば保険に加入できるかもしれません。

構成員の場合は議案に賛成・不賛成かの投票が可能です。もし保険加入の是非についての議題が上がっていた場合は賛成に入れましょう。

面倒だと感じることも人も多く、委任状を出して理事長に一任する場合が非常に多いです。確かに面倒と感じる部分もあるでしょうが、自身の家のためにしっかり管理組合の一員として意見を持って取り組みましょう。

他者と生活空間を共有するからこそ保険が必要

一軒家と違い生活空間を共有している分、自分以外の要素で家が損害を受けるパターンが増えるのはマンション住まいではほとんど避けられません。

地震に関してはどうにもできない部分もありますが、もらい火による火災の確率の高さに関しては明らかに集合住宅に特徴的なリスクでしょう。

そういう意味では保険に加入しておくことの意味はより大きくなるともいえます。しっかりと火災保険と地震保険に加入し、万が一のときでも家や家計を守れるようにしましょう。

ちなみに、これからマイホームの購入を検討している方は「人口統計から考える住宅の考え方と住宅費用の投資の必要性」の記事もぜひチェックしてください。これからの日本でどこに住んだらいいのか、住宅費用はいくら必要かなどについて詳しく解説しています。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから7日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense