マネーセンスカレッジでは、子供のいる世帯は必ず子どものために死亡保障が必要であると伝えています。

死亡保障に関する保険とは、いわゆる生命保険のことですね。その中でも子どものための保険であれば「収入保障保険」をおすすめしています。

本記事では収入保障保険がどのような保険で、なぜ子育て世帯におすすめなのかを解説していきます。

収入保障保険とは

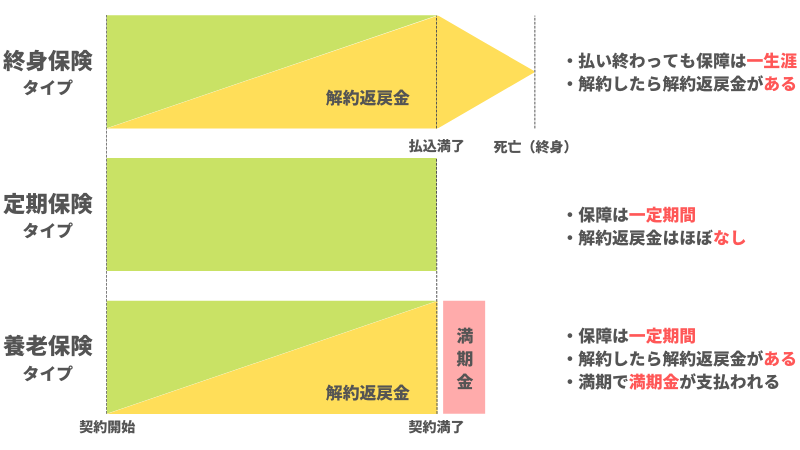

生命保険には終身保険型・定期保険型・養老保険型の3つの基本的な型があり、この型の組み合わせや変形型に医療保険をプラスして多くの保険商品が作られています。

詳細は『「型」で覚える保険の種類と特徴』で解説しているので本記事での解説は割愛しますが、収入保障保険はこの3つのうち定期保険から派生して生まれた保険です。他の2つと比較すると掛け捨て(解約返戻金がほぼゼロ)の保険であるという特徴がありますね。

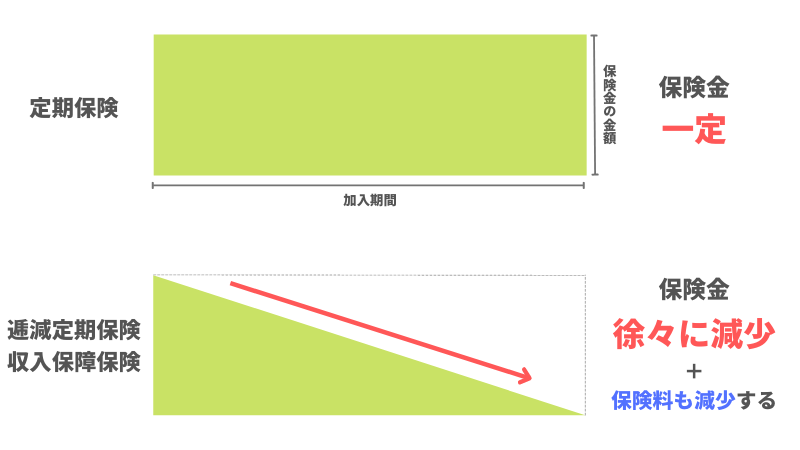

定期保険は保障期間中に被保険者が死亡した場合に一定金額の保障を得ることができる保険です。満期もしくは解約時まで変わらず一定額の保障があるため、よく四角形のイメージで例えられます。

そして、定期保険が四角形の保険であるのであれば、派生形である収入保障保険は「三角形の保険」といえる保険でしょう。

収入保障保険は定期保険と違い保障金額が一定ではありません。満期にむかって徐々に保障金額と保険料が減少していくため、三角形の保険と例えられるわけですね。

実は、この三角形の保険には収入保障保険のほかにもうひとつ「逓減(ていげん)定期保険」という保険があります。

逓減定期保険と収入保障保険は徐々に保障内容が減っていくという特徴は共通していますが、保険金の受け取り方や支払う税金などいくつか違いがあります。

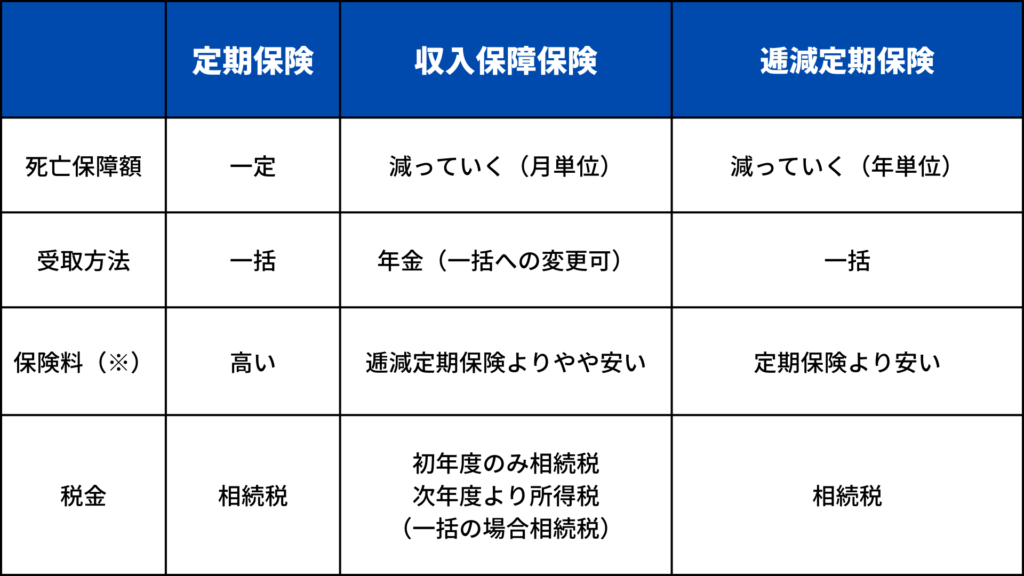

定期保険と逓減定期保険・収入保障保険の違いを以下の表にまとめました。

特に注目すべき違いは保険金の受取方法です。定期保険と逓減定期保険は保険金を一括で受け取る方式ですが、収入保障保険は年金のように毎月一定額を受け取る方式になっていますね。

この受け取り方の違いが逓減定期保険ではなく収入保障保険をおすすめする最大の理由なのですが、この理由については後ほど詳しく解説します。

また、保険金にかかる税金は受取方法によって変わります。一括の場合は受け取ったお金すべてに対して相続税がかかりますが、年金の場合は初年度に受け取るお金のみにしかかかりません。その代わり、次年度以降受け取るお金に所得税がかかります。

どちらが税制的に有利なのかは受け取る人の収入額や相続財産によって変わるため一概に言えません。

将来受け取ることになった時点で税理士などに相談することになりますが、収入保障保険であれば年金方式と一括方式のいずれも選択できるため収入保障保険にしておけば安心ですね。

収入保障保険は子どものための「合理的」な死亡保障

だんだん保障が減っていく収入保障保険と比べると保障が変わらない定期保険のほうが一見良さそうに思えますが、実は子どものための死亡保障としては収入保障保険のほうが合理的なのです。

そもそもなぜ子育て世帯に死亡保障が必要だとお伝えしているのかというと、もし子どもが成長する前に親が亡くなってしまった場合に、子どもの生活費や大学までの学費を遺族年金や遺された方の収入だけでまかなうのはかなり難しいからです。

しかし、これはあくまで万が一の時の備えであり、本来であればこの保険は使われないのが理想的です。

そして、親が亡くなることなく子どもが順調に成長するにつれ、今後子どもに必要となるお金はだんだんと少なくなっていくのです。

この点を考慮すると、現時点以降の子どもの生活費・学費を賄うという目的を考えた場合、保障は子どもの成長に合わせて減っていくほうが状況に合っているのです。

保障が減れば当然支払う保険料も少なくなっていくため、定期保険と比較するとかなり経済的。しかし必要な保障はきちんと確保しています。

収入保障保険は子どもにとって必要なだけの保障は確保しつつ保険料も節約できるという、まさにもっとも「合理的」な保険なのです。

加えて、保険金を毎月一定額受け取れるのも子育て世帯に向いているポイントです。

この保険で受け取ったお金は、子どもが大学卒業して独立するまでの学費と生活費に充てるためのお金なので、場合によっては15〜20年近くこの保険金のお世話になることもあります。

それだけのお金を一括で受け取って、果たして冷静に十数年も計画的に子どものためにすべて使えるでしょうか。金銭感覚が狂って浪費してしまい、将来お金が足りないという事態になってしまう未来も想像できますね。

一括ではなく毎月の受け取りにすることで金銭感覚が狂うこともなくなるため、きちんと家計を正常に維持できます。子どもが成長するまでの長い期間を支えるには年金方式の収入保障保険が理想的といえるでしょう。

教育資金の確保と経済的負担軽減を両立できる収入保障保険は子育て世帯にこそおすすめ

今は子どもが大学まで進学するのは一般的になってきました。

正直、子どもの生活費に関しては遺族年金や遺された方の収入でなんとかなります。しかし、大学までの教育資金を考えるとかなり家計が厳しくなるため保険で備えておく必要があります。

夫婦共働きが多いこの時代、一方が亡くなると世帯の収入が大きく下がるだけではありません。家庭内で家事を担っている方が亡くなった場合生活費が約33%アップするという統計データもあります。

このような状況に陥ることも考えると、子どもの生活費と教育資金を確保しつつ経済的な負担も少ない保険が理想の形であり、その理想に限りなく近いのが収入保障保険なのですね。

子育て世帯には加入必須ともいえる保険なので、もしあなたが子育て中もしくはこれから子どもをもつご家庭であるのであれば、ぜひ加入を考えてみましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから3日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense