2024年から新しいNISAがスタートする予定です。この機会にNISAを活用して投資を始めることを検討している方もいるかもしれません。

ただ、始まるまで約1年ほど期間があるため、新しいNISAを待たずに現行NISAを使ったほうがいいのか悩むのではないでしょうか。

結論として、投資は今すぐにでも始めることをおすすめします。投資を始めるタイミングを少しでも遅らせると、将来の資産が減少する可能性があるからです。

本記事では、なぜすぐに投資を始めるべきなのか解説をします。

新しいNISAのおさらい

現行NISAから「新しいNISA」になることで大きく4つ変更点があります。

- 制度の恒久化

- 非課税期間の無期限化

- 非課税投資枠の増大

- 年間投資上限額の引き上げ

まず1つめは制度の恒久化です。これまでは時限付きの制度で、一般NISAが2023年末まで、つみたてNISAが2042年末までと期限が決まっていました。新しいNISAでは恒久化される予定なので、何十年先も非課税で運用ができるようになります。

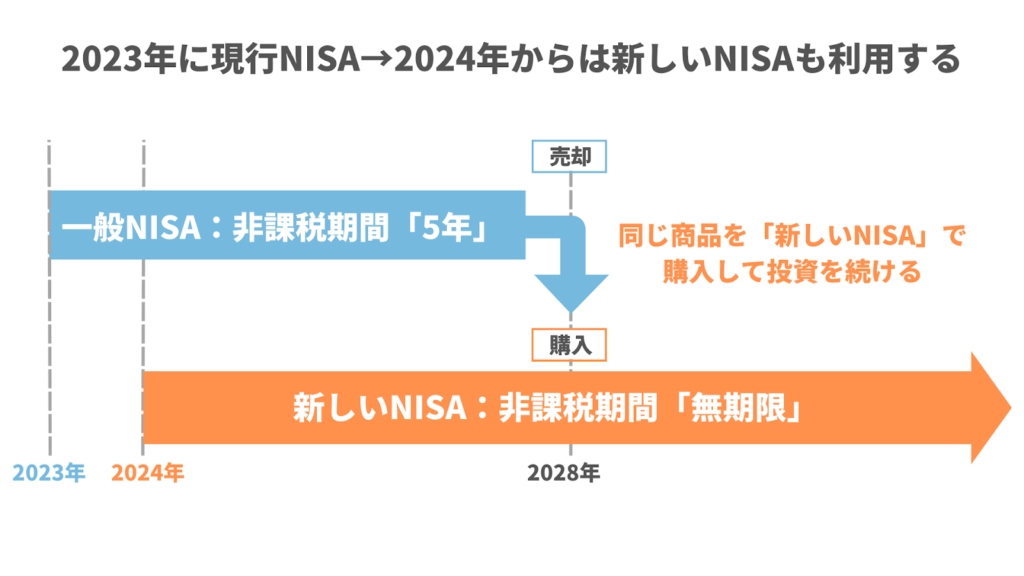

2つめは非課税期間の無期限化です。

現行NISAの非課税期間は一般NISA5年、つみたてNISA20年です。

たとえば、一般NISAで2017年に購入した金融商品は、2022年まで運用益に対して税金がかかりませんでした。このように非課税期間が決められていたのですが、新しいNISAでは無期限になります。

3つめに非課税投資枠が1,800万円まで増えます。

これまでは一般NISAが600万円、つみたてNISAが800万円しか非課税投資枠はありませんでした。どちらにしても老後資金としては不十分な金額です。

これが新しいNISAでは1,800万円まで増大します。長期投資で運用がうまくいくと、資産が1億円近くまで増える可能性がある投資枠です。

4つめに年間投資上限額の引き上げも予定されています。

年間投資上限額とは、1年間に投資できる金額のことです。一般NISAは120万円まで、つみたてNISAは40万円まで投資できました。

新しいNISAでは年間投資上限額は360万円まで増えます。ただし、投資枠は2種類に分けられます。

- つみたて投資枠:120万円

- 成長投資枠:240万円

つみたて投資枠では、長期の積立や分散投資に合う投資信託を買うことができます。成長投資枠では、上場株式(ETF)や投資信託、株式などを購入可能です。

他にも細かい部分で制度は変わりますが、最低限この4つの制度改正は把握しておきましょう。

新しいNISAの制度を細かく知りたい方には『NISAはもっとお得に!2024年からの「新しいNISA」制度概要』の記事がおすすめです。制度内容を画像や表を用いてわかりやすくお伝えしています。

現行NISAの利用をためらってしまう3つの疑問

冒頭でもお伝えしたとおり、迷っているなら投資は今すぐにでも始めるべきです。投資を始めるタイミングに制限をかける必要はありません。投資ができる状態なら今年から始めてほしいです。

とはいえ、新しいNISAが始まる前に現行NISAを利用しても良いのか悩むのではないでしょうか。そのような方が現行NISAの利用をためらってしまうのは、次の3つの疑問があるからだと考えています。

- 非課税投資枠を消費してしまうのではないか

- 制度が分かれて管理が大変になるのではないか

- 現行NISAの非課税期間が終わってしまうのではないか

その疑問に対して、それでもすぐに投資を始めるべき理由をお伝えします。

1.新しいNISAの非課税投資枠を消費してしまうのでは?

「今から現行NISAを始めると、新しいNISAの非課税投資枠が減るのでは?」という疑問があるかもしれません。

実は新しいNISAと現行NISAの非課税投資枠は「別枠」で利用できるとすでに発表されています。現行NISAの非課税投資枠とは別に、来年の新しいNISA1,800万円の非課税投資枠を利用できます。

そのため、非課税投資枠を消費することを気にする必要はありません。すぐに始めたほうがより多くの非課税投資枠を利用できます。

2.制度が分かれて管理が大変になるのでは?

「現行NISAを利用すると、新しいNISAとの管理が大変になるのでは?」という疑問もあるでしょう。

基本的に長期投資をする場合は、途中で売却などせずにお金を使うときまで持っておくことが原則です。投資期間が長くなるほど資産は増えていきますし、元本割れする確率も下がっていきます。

現行NISAで購入した商品も売買を繰り返すことはありません。そのため、手間がかかるのは最初の積立設定のみです。設定さえできれば、あとは年に1回程度のリバランスを行うぐらいなので負担はそれほどないでしょう。

口座が2つになるため多少管理の手間は増えるかもしれませんが、投資のスタートを遅らせるほど理由にはなりません。

後述しますが年利回り5%で運用できる場合、毎月10万円の投資を1ヶ月遅らせるだけで10年後の資産は約6万円ほど変わります。10年で6万円の差なので、20年、30年後はさらに大きな金額差が生まれます。

たった1ヶ月の遅れでも将来の資産に大きな影響を与えるのです。管理が大変だからという理由で投資を始めないだけで大きな損を出す可能性があります。

そのため、多少管理の手間はかかるとしても現行NISAを活用して今すぐに投資を始めるのがおすすめです。

3.現行NISAの非課税期間が終わってしまうのでは?

「 現行NISAは非課税期間が決まっているため、新しいNISAが始まったら終わってしまうのでは?」という疑問もあるかもしれません。

特に一般NISAから新しいNISAへのロールオーバーはできない予定なので、「5年後に損していたらどうするの?」と心配する傾向があります。

しかし、この考え方は本来の目的から少しズレているので修正する必要があります。

投資というのは基本的に生きている限り続けるものです。認知症リスクがあるため年齢による終わりは来るかもしれませんが、それでも75歳ぐらいまでは多くの方が運用を続けられるでしょう。

たとえば、老後資金のために投資を始めて65歳になったとしても、その時点で全額引き出す必要はありません。毎年必要な金額だけ売却して現金化し、残ったお金は運用を続けられます。教育資金やその他の支出についても同じ使い方ができます。

要するに、投資は非課税期間に関係なく継続するものだということです。

現行NISAの非課税期間が終わったあとは、購入していた資産を売却して新しいNISAで同じ商品を買うことで投資を続けられます。

たとえ現行NISAで購入していた資産が値下がりした状況でも関係ありません。売却して同じ商品を購入します。その期間だけを見ると損をしているように思えますが、長期的に運用できれば利益が出る可能性は高くなります。

したがって「投資を続けて資産を増やす」という目的がある限り非課税期間は関係ありません。

お金を使う3年前までに投資を終わらせておくことが大切

非課税期間が終わって新しいNISAで同じ商品を購入する場合、1番問題になるのは値下がり時にお金を使うときです。もし値下がりしている状態で売却すると、必要な支出に対してお金が足りない状態になってしまいます。

しかし、マネーセンスカレッジでは最低でもそのお金を使う3年前までには現金化して投資を終了すべきだとお伝えしています。

お金を使うまでの3年間で価格が大きく下がった場合に、3年という短い期間では価格が元に戻らない可能性が高いためです。したがって、お金を使う3年前には投資を終わらせてそのお金は減らないように管理しておきましょう。

このような対策をしておけば、現行NISAの非課税期間が終わった際に急激な下落が起こったとしても対処ができます。投資を続けていくなら非課税期間は関係ないので、気にすることなく投資を始める準備を進めていきましょう。

投資は1ヶ月遅らせるだけで大きな損失になる

投資を今年始めても、来年始めても同じと考えている方もいるでしょう。実は投資はスタート時期が遅くなるほど、将来得られる資産が減少する可能性があります。

現行NISAを1年間で使い切ることを考えると、一般NISAは月10万円、つみたてNISAは月3万円を投資できます。

そこで、例として次の条件で投資を始めると資産はどうなるのか試算してみましょう。

- 初期投資額:10万円(一般NISA)

- 運用期間:10年間

- 年利回り:5%

10万円を10年間運用した場合、資産総額は「16万2,229円」になります。そのうち10万円は元本なので、6万2,229円が運用益です。

つまり、投資開始を1ヶ月遅らせるだけで約6万円も損をしてしまいます。1年遅らせた場合は約72万円(6万円×12ヶ月)も失ってしまうことになります。

さらにいうと長期投資は20年、30年以上続けていくことが基本的な考え方です。

10万円を30年間年利回り5%で運用した場合は「43万441円」になります。元本10万円を引くと、運用益は約33万円以上。投資スタートがたった1ヶ月遅れるだけで、30年後の利益が33万円も変わってしまうのです。

10万円も投資できないという方は桁を1つ下げて考えてみてください。1万円だったとしても、30年後は約3万3,000円の利益を失ってしまいます。

1ヶ月でこの金額を取り損ねてしまうので、2024年1月の新しいNISA待ちをしているとさらに多くの利益を失ってしまう可能性があります。

投資を始めるタイミングを遅らせる影響は『「若さは資産」20代は50代の8倍!投資のスタート年齢が資産に与える影響とは』の記事で解説しています。さらに具体的に金額を知りたい方はぜひチェックしてください。

投資は「したい!」と思ったタイミングで始めよう

投資のタイミングをうかがって「今は待ったほうがいいかも」と考えるのは、始めないための理由を探しているだけではないでしょうか。

上述したように投資を始めるのが遅くなるほど、本来得られたかもしれない利益を取り損ねることになります。

投資を始めるのが怖いと思う方は少ない金額からスタートするのがおすすめです。今の時代は100円から積立投資を始められます。少額であってもコツコツ続けていくことで確実に恩恵をもたらしてくれます。

新しいNISAは制度が恒久化されて非課税期間も無期限です。少額で始めて投資に慣れてきた段階で、徐々に資金を増やしていけば老後資金や教育資金は確保できます。

そのため、まずは今この記事を読んだ瞬間から投資を始める準備を進めていきましょう。

投資の始め方がわからない、投資方法が決まっていないという方には「投資を学ぶ」のコンテンツをおすすめしています。各記事を上から順番に読んでいくことで、投資を始めるための土台が完成するはずです。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから3日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense