ジュニアNISAは、子どもの教育資金の確保や子どもが独り立ちするまでの金銭教育などにおすすめの制度です。

しかし、新規買付ができるのは2023年末まで、2024年以降は制度廃止が決まっています。

制度が使えなくなるので「今年から始めるのはもう遅い」と思うかもしれませんが、実は2023年から始めても十分なメリットがあります。

そこで本記事では、ジュニアNISAの仕組みや使い方について解説をします。利用できるのが1年だとしても、今始めると子供のために大きな資産を築けるのでぜひ参考にしてください。

ジュニアNISAの仕組み

ジュニアNISAの仕組みは「一般NISA」とほとんど同じです。一定金額内で購入した金融商品の運用益や配当金にかかる税金が非課税になります。

ただし、ジュニアNISAを利用できる年齢や非課税投資枠などが異なるので、この項目で改めて制度内容を把握していきます。

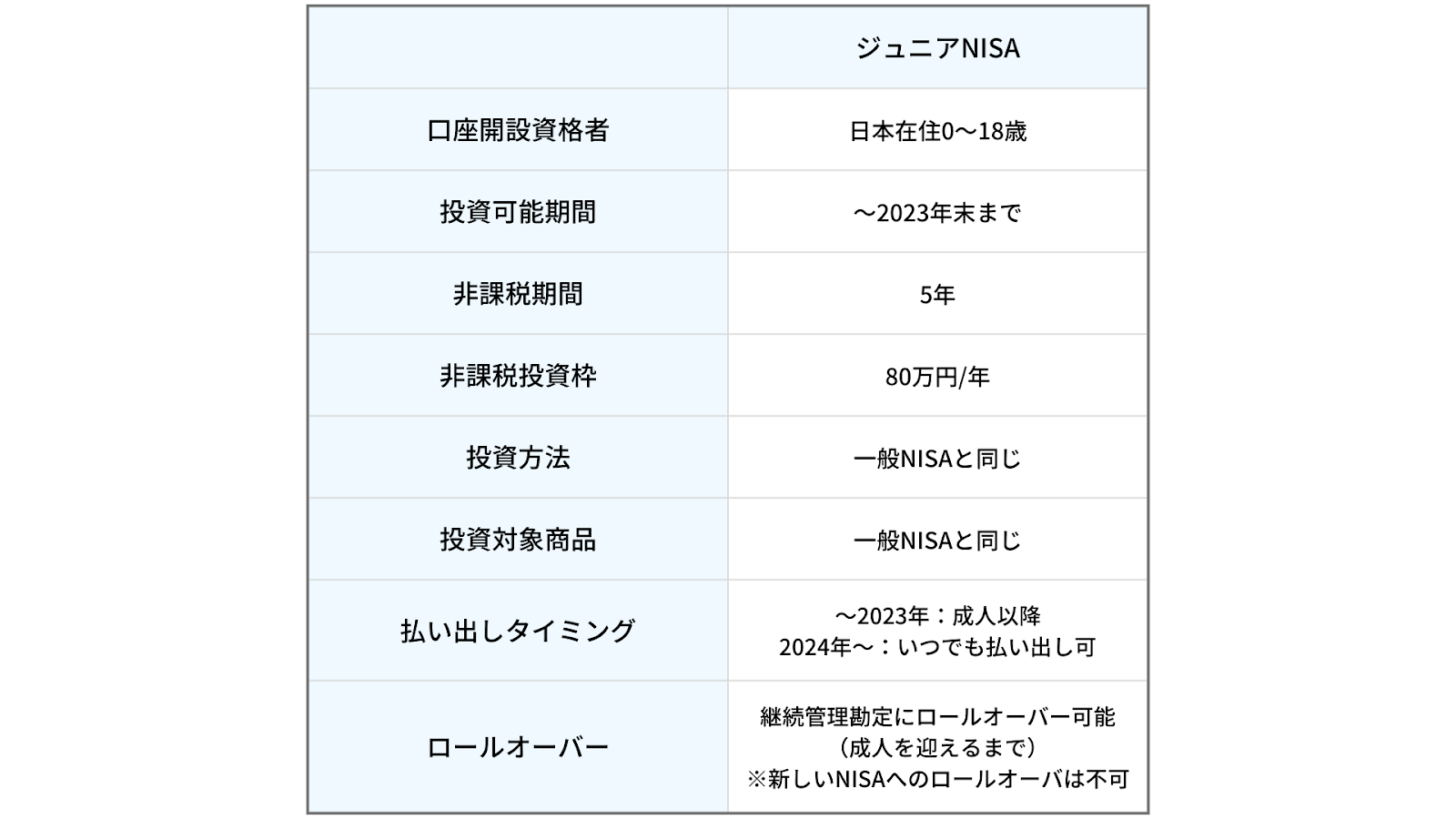

ジュニアNISAは未成年者のための非課税制度

ジュニアNISAとは、日本に住む未成年者を対象とした少額投資非課税制度です。多くの場合、子どもの大学費用やそのほか教育にかかるお金の確保に利用されています。

ジュニアNISAの概要は次の通りです。

※災害などやむを得ない場合は非課税で払い出し可能です

ジュニアNISAの非課税期間は原則5年。非課税期間満了後は、子どもが成人(2023年以降は18歳)を迎えるまで継続管理勘定という口座で運用を続けられます。

継続管理勘定とは、非課税期間が終わったあとに口座開設を行った本人が成人になるまで、金融商品を保有するための非課税の勘定です。

子どもの代理人として親が投資をする

ジュニアNISAは未成年者を対象としたですが、1〜2歳のような子どもが投資をすることは当然できないですよね。

そのためジュニアNISAを利用する場合、投資ができない子どもの代理人として親や祖父母が運用をします。子ども名義の銀行預金を用いて親権者などが投資を行い、子どもがジュニアNISAについて理解できた段階で運用を交代するという運用方法が一般的です。

後述していますが、あくまでも子どもの代理として投資を行います。運用益や配当金は子どもの資産となるので、ジュニアNISAで運用したお金を親が使う場合は、受け取る親に贈与税がかかることがあるので注意してください。

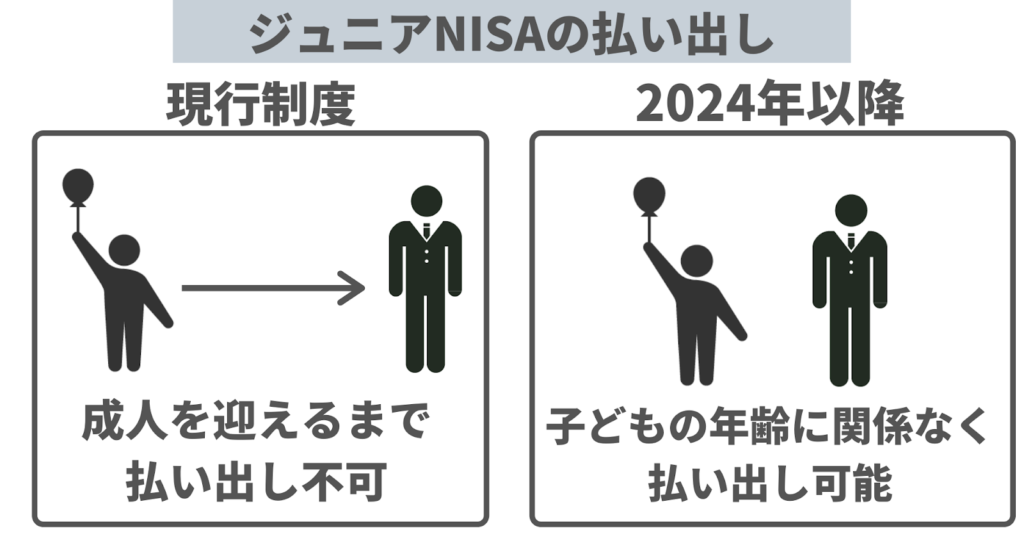

2024年以降は子どもの年齢にかかわらずお金を引き出せる

ジュニアNISAをおすすめする理由として、引き出し制限が無くなることがあげられます。

これまでのジュニアNISAは、子どもが成人を迎えるまで非課税で資金を引き出せませんでした。

たとえば、5歳から利用を始めて10年経った際に急な出費が必要になった場合でも非課税ではお金を引き出せません。引き出した場合は過去にさかのぼって課税されてしまいます。そのため、制度を利用する際にはきちんと計画を立てて投資する必要がありました。

しかし、ジュニアNISA廃止に伴い制度が改正されて「払い出し制限」が緩和されています。

2024年1月1日以降は、子どもの年齢にかかわらずお金を好きなタイミングで非課税のまま引き出すことが可能です。子どもが10歳や15歳など未成年の時でも、ジュニアNISAで得たお金を学費やその他の支出に充てることができます。

ただし、引き出す場合は、全額一括払い出しの場合のみ非課税対象になります。たとえば毎月5万円ずつ引き出すような分割形式にしてしまうと、課税されてしまうため注意してください。

ジュニアNISAにおすすめの投資方法は「全世界投資」

「ジュニアNISAの活用方法」の記事でも解説していますが、ジュニアNISAは教育資金や子どもの金銭教育など、さまざまなことに活用できます。

実際にジュニアNISAを利用する場合、多くの方が悩むポイントは投資方法です。すでに現行NISAで投資を始めている方なら同じ投資方法で良いのか悩むでしょうし、初めて投資をする方は何から始めたらいいのかわからないですよね。

投資方法を決める際は「ジュニアNISAを使う目的」に合わせることが重要です。

おそらくほとんどの方は、ジュニアNISAを利用して教育資金を確保することが目的ではないでしょうか。ジュニアNISAだけで全額確保するというよりも、少しでも教育資金の足しにできれば、と考えて利用するでしょう。

このような目的があるなら「高いリスクを取った投資方法」は推奨できません。子供が大学入学時や高校生のときに確実にお金を用意する必要があるので安全性が大切になります。

たとえば、株式だけやS&P500だけのような投資方法はリスクが高く危険です。下落の影響を受けやすくなるので価格が大きく上下動し、その変動に耐えられずに投資をやめてしまう可能性があります。

そこで、おすすめする投資方法としてはマネーセンスカレッジの「全世界投資」です。

全世界投資は世界中の購入可能な株式や債券、REITに投資をすることで、世界の経済成長に合わせて自分の資産を増やす投資方法になります。複数の資産(アセット)を組み合わせることで、価格変動リスクが下がり安全で安定的な運用ができる投資方法です。

そのため、教育資金の確保が目的ならジュニアNISAでは全世界投資を実施することを推奨しています。

全世界投資の詳しい内容は「投資初心者こそ全世界投資からはじめるべき5つの理由」で解説しています。投資方法が決まっていない方は、こちらもぜひチェックしてくださいね。

ジュニアNISA終了後の資産の流れ

前述したように、ジュニアNISAの非課税期間終了後は子どもが成人を迎えるまで継続管理勘定で運用ができます。継続管理勘定が終わった2024年以降は「新しいNISA」で運用を続けることが可能です。

では、ジュニアNISAを利用した場合に継続管理勘定や新しいNISAに移行するタイミングがいつになるか確認していきましょう。

継続管理勘定に移管させるタイミング

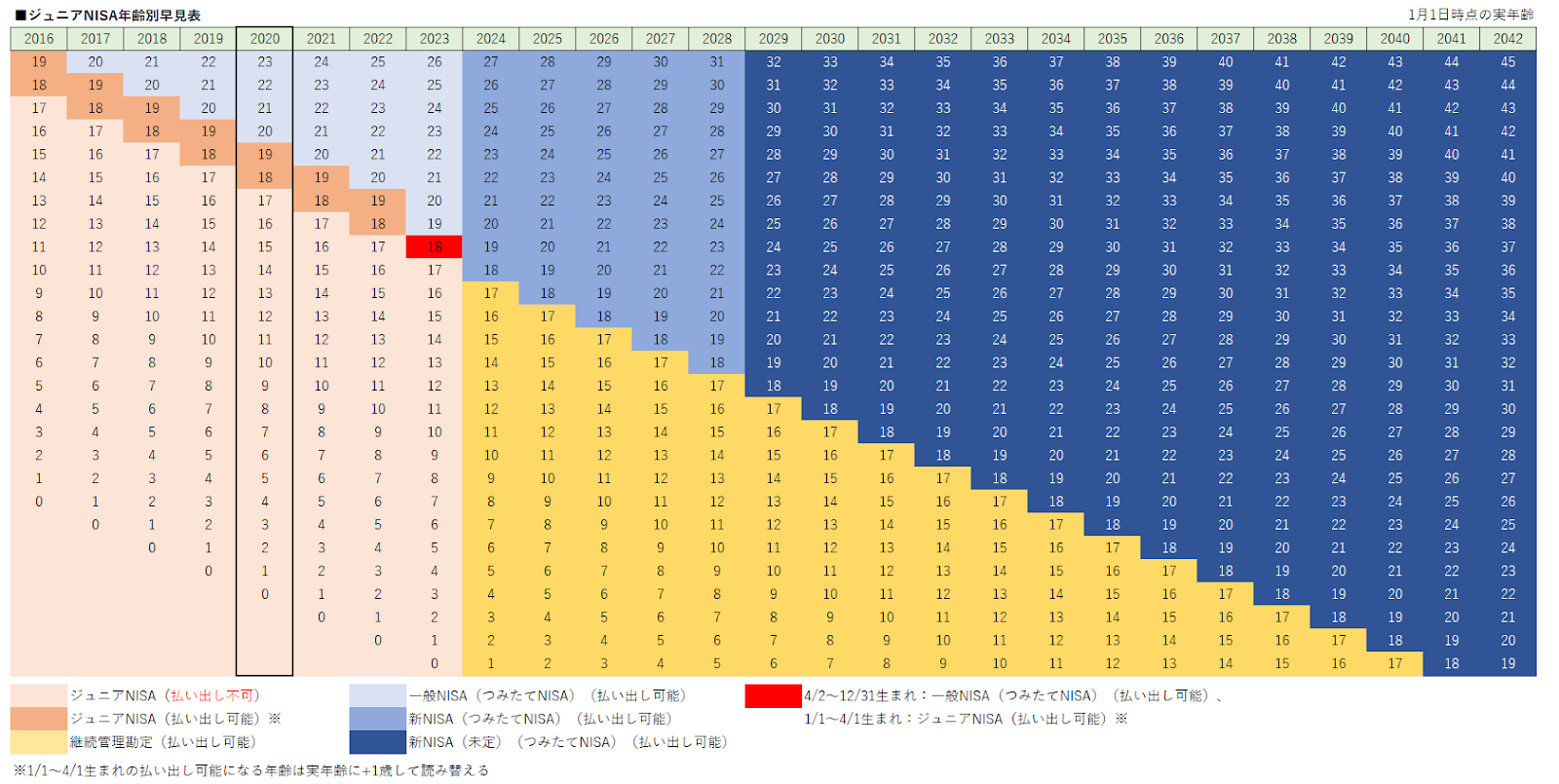

下記の画像は、ジュニアNISAが終了した場合に継続管理勘定にいつから移管され、その後何歳まで利用できるかわかる年齢別の早見表です。

横軸に西暦、縦軸は子どもの年齢を割り振っています。

※文字が小さいので拡大してご確認ください

口座開設年の子どもの年齢が当てはまる行の右側を確認すると、ジュニアNISAの資金を非課税で払い出しできるようになる年を確認できます。

たとえば、2023年に生まれた子ども(2023年時点で0歳)のためにジュニアNISAを開設したとしましょう。

ジュニアNISAで新規買付ができるのは2023年までなので、非課税投資枠を80万円分使えます。

2024年になるとジュニアNISAは廃止。したがって、購入していた80万円分の商品を継続管理勘定(黄色)へ移管させて投資を継続します。

継続管理勘定を利用できるのは成人になるまでなので、18歳になる2041年まで非課税で運用を続けられるということですね。

新しいNISAに払い出されるタイミング

2024年以降に子どもが成人を迎えて継続管理勘定が利用できなくなると、その後の選択肢は主に2つあります。

・現金化して教育費に使う

1つめは、現金化して子どものために使う方法です。お金を引き出してしまい、子どもの大学費用や教育費用などにあてることでジュニアNISAの資産を使います。

本来の目的として子どもの学費や教育資金に使うためにジュニアNISAを活用していると思うので、現金化することは何も問題はありません。

・新しいNISAで投資を継続させる

2つめは、新しいNISAでも同じ商品を購入して投資を継続させる方法です。

子どもが18歳になった時点で、ジュニアNISAのお金を頼らなくてもよかったり、運用を続けた方がメリットが多かったりする場合などに取る選択肢になるでしょう。

新しいNISAでも投資を続けるためには、ジュニアNISAで運用していた商品を一度売却する必要があります。

現行NISA(一般・つみたて・ジュニア)の資産は新しいNISAにロールオーバーすることができません。そのため、商品を売却し現金化させ、そのお金で新しいNISAで同じ商品を購入して投資を継続することになります。

利用している箱を入れ替えるようなイメージですね。

ただし、ロールオーバーができないので新しいNISAの非課税投資枠(生涯投資枠)を元本+運用益の金額分消費してしまいます。

たとえば、ジュニアNISAで80万円投資して20万円分の利益が出ていたとしましょう。その後、新しいNISAに移すためには100万円分の生涯投資枠を消費することになります。もしロールオーバーが可能なら、80万円分の生涯投資枠を使って運用益の20万円も移管できました。

生涯投資枠を多く消費することにはなりますが、新しいNISAを使って非課税で投資を続けられます。

どちらの選択肢を取るかは将来のことなのでわかりません。ただ、自分たちのNISA枠を使わずに子どもの教育資金を用意できるメリットは確実にあります。

継続管理勘定が終わるタイミングや払い出し時期は人それぞれなので、上記表を参考にしながらジュニアNISAでの投資計画を立ててみましょう。

ジュニアNISA利用時の2つの注意点

ジュニアNISAの利用を始める場合には主に2つ注意点があります。長期的に投資を行っていく際には大切なポイントになるので、しっかり確認しておきましょう。

1.金融機関の変更ができない

ジュニアNISAでは、最初に設定した金融機関(銀行、証券会社など)から他の金融機関への変更ができないので注意しておきましょう。

ジュニアNISAで購入できる商品は金融機関によって大きく異なります。特に銀行は購入可能な金融商品が少ないのであなたが考えている投資戦略を実行できない可能性があります。そのため、基本的におすすめしていません。

もし現在利用している金融機関を変更するにはジュニアNISAを一旦廃止しなければなりません。その際、今まで運用していた商品は課税されてしまいます。

このように金融機関の変更はデメリットが多いので、各金融機関で購入できる商品を細かく確認してから口座開設を行いましょう。

ちなみに、マネーセンスカレッジでは金融商品が豊富で使いやすい「SBI証券」を推奨しています。

また、証券会社に入金(引落)するための子ども名義の銀行口座は、子どもが15歳以上であれば住信SBIネット銀行がおすすめです。SBI証券とSBIハイブリット預金によって連携が取れるので便利です。子どもの年齢が15歳以上であれば口座開設できます。15歳未満の場合は、ゆうちょなどの他に提携している銀行で開設してください。

2.贈与税がかかる場合がある

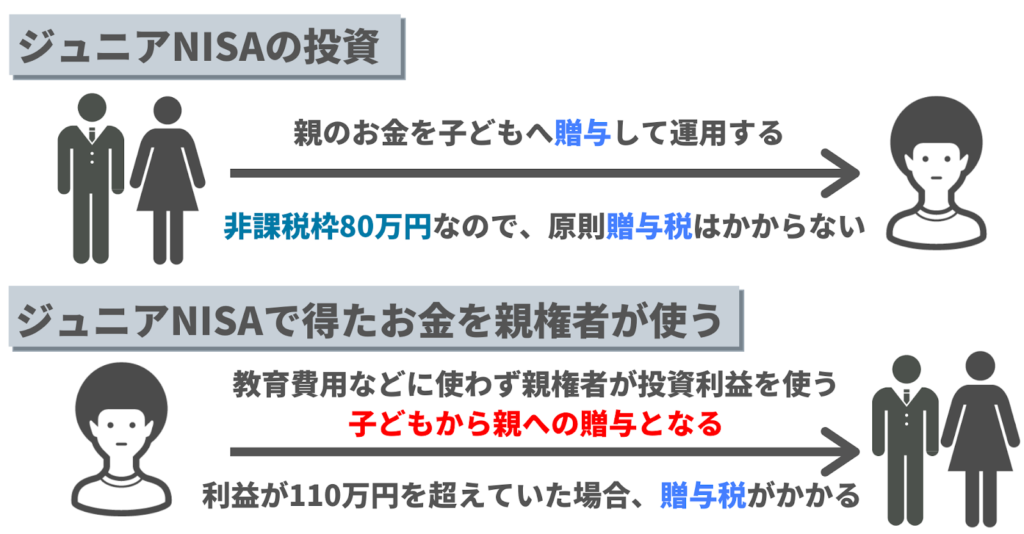

ジュニアNISAは、基本的に子どもの名義を借りて親が投資を行います。つまり、親からの贈与を受け取っている状態です。

贈与税は年間110万円以下の金額にはかからないため、ジュニアNISAの非課税投資枠では心配する必要はないでしょう。

しかし、子どもが大学へ行かなかったり、他のもので教育費用がまかなえたりした場合には、ジュニアNISAで運用したお金を親が使用する場合もありますよね。

このような場合には、子どもから親への贈与となるため受け取る親に贈与税がかかります。多くの場合は長期間運用を行うので、払い出しの際には110万円(贈与税が非課税になる金額)を超える可能性が高いです。

贈与税の課税対象となった場合は、引き出した金額に税金がかかります。

贈与税がかかった場合は、税務申告が必要となるので役所への提出を忘れないようにしましょう。

今はじめるとお得なジュニアNISAで子どもの教育資金を貯めよう

ジュニアNISAは、払い出し制限が緩和されたことで非常に使いやすい制度に変化しました。

2023年から始めたとしても80万円分の非課税投資枠を利用できます。80万円を利回り5%で運用したら、18年後には約200万円ほどになる可能性があります。教育資金として十分な足しになりますね。

そのため、ジュニアNISAを利用できる余裕がある方は、ぜひ本記事を参考に利用してみてください。

今すぐにでも始めたい方には「ジュニアNISAの口座開設の方法」の記事がおすすめです。購入する商品や投資金額を決める前に、とりあえず口座開設だけでも終わらせてみてはいかがでしょうか。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから7日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense