2024年からNISAが大きく変わります。2022年12月末に2023年度税制改正大綱案が発表され、その中に「新しいNISA」となる制度が記されていました。

新しいNISAは、制度恒久化や投資できる金額上限が1,800万円まで増えるなど魅力的な改変ばかりです。

本記事では2024年よりスタート予定の「新しいNISA」について詳しく解説します。記事を読むだけで現行NISAとの違いや今後の課題、対応などがわかります。ぜひ最後までチェックしてこれからの投資生活や資産形成に役立ててください。

NISAは国が設けた「少額投資非課税制度」

そもそもNISAはなぜ生まれたのでしょうか。あらためて制度内容や目的を簡単におさらいしておきましょう。

NISAは、もともとイギリスのISA(Individual Savings Account=個人貯蓄口座)を参考にして作られました。ISAの日本版ですので「NISA(Nippon Individual Savings Account=日本版個人貯蓄口座)」という名前が付けられています。

通常、株式や投資信託、ETFなどの金融商品の売買をする場合、利益や受け取った配当金に対して20.315%の税金がかかります。NISAは一定金額内(非課税投資枠)で購入した金融商品に関して、それらを売却した際の利益や配当金にかかる税金が非課税になる制度です。

2023年までの現行NISAは次の3つの制度に分けられ、非課税投資枠や非課税期間が異なります。

- 一般NISA(非課税投資枠120万円/年、非課税期間5年)

- つみたてNISA(非課税投資枠40万円/年、非課税期間20年)

- ジュニアNISA(非課税投資枠80万円/年、非課税期間5年)

一般NISAとつみたてNISAは成人している方が利用でき、ジュニアNISAは未成年者が利用できます。いずれも2023年まで新規口座開設が可能で、2024年以降は新規買付もできなくなります。

※2023年3月作成

NISAは超低金利・低成長の現代において、現役世代を中心とした国民に安定的に資産を増やしてもらうための税制優遇制度(少額投資非課税制度)です。運用益などに税金がかからないため、特定口座で投資をするよりもはるかにお得に資産形成ができます。

しかし、NISAはISAと比べて非課税投資枠が少なかったり、非課税期間も決められていたりするため投資家からの評価は低い制度でした。

そのような問題を抱えていましたが、今回改正されてより使いやすくなるということで注目を集めています。

新しいNISAと現行NISAの5つの違い

※2023年末までに現行NISAで投資した商品は新しいNISAとは別枠で非課税措置を適用する

※現行NISAから新しいNISAへのロールオーバーはできません

※2023年3月作成

表からわかるように「現行NISA」と「新しいNISA」は、主に以下の5点が変わります。

- 制度の恒久化

- 生涯投資枠1,800万円の設置

- 非課税期間の無期限化

- 現行NISAと別管理

- 生涯投資枠の再利用

では、具体的にどのような改正が予定されているか詳しく解説していきます。

1.NISA制度の恒久化

現状、NISAを利用できるのは一般NISAが2028年末まで、つみたてNISAが2042年末までと決まっています。

制度を利用できる期間が定められているため、スタートが遅くなると非課税投資枠が減ったり、非課税で投資できる期間が短くなったりする問題点がありました。

しかし、新しいNISAでは「制度の恒久化」が予定されています。

極端な例をいえば100年後、200年後もNISAは存続しているということですね。始める時期が遅くなっても非課税投資枠が自動的に減っていくことはなく、一生涯非課税で投資を続けられるようになります。

2.生涯投資枠1,800万円の設置

新しいNISAでは、生涯投資枠(非課税投資枠)として1,800万円の枠が用意される予定です。

これまでの非課税投資枠は最大で一般NISA600万円、つみたてNISA800万円でした。簡単にいうと、新しいNISAは現行NISAよりも非課税投資枠が2〜3倍増えるということです。

ただし、生涯投資枠は2種類に分けられています。

- つみたて投資枠:600万円(年間120万円)

- 成長投資枠:1,200万円(年間240万円)

年間で投資できる金額も決まっているため、1,800万円の枠を使い切るには最速でも5年必要になります。

もし1,800万円を年利回り5%で35年間運用した場合、資産総額は1億円近くなります。つまり、長い期間投資できる方なら新しいNISAを活用することで1億円近い資産を非課税で積み上げられます。

3.非課税期間の無期限化

現行NISAでは非課税で保有できる期間が決まっており、一般NISAは5年間(最長10年)、つみたてNISAは20年間です。

新しいNISAでは非課税期間が無期限になります。

たとえば、2030年に新しいNISAで金融商品を購入して、70年後に売ったとしても売却益は非課税になるということです。

枠を最短で埋めるなら5年ですが、何十年もかけて消費しても問題ありません。最速で使い切ることを考えなくてよくなり、焦らず自分のペースで積立投資を始められますね。

4.現行NISAと別管理

新しいNISAは現行NISAと別の制度として管理されるようになります。

新しいNISAは「新しいNISA」として、現行NISAは「現行NISA」として、それぞれを分離して管理し使えるということです。

たとえば、2023年に一般NISAを始めて120万円投資をしたとしましょう。そして2024年1月から新しいNISAも始めるとします。

2つのNISA制度を利用する場合に、2023年に投資をした一般NISAのお金は非課税のまま2028年末まで運用ができます。それと同時に新しいNISAでも金融商品を購入して、非課税で運用が可能です。

つまり、今年のうちに現行NISAで投資したお金の分だけ、新しいNISAの生涯投資枠とは別に非課税枠が増えると考えることができます。

ただし、後述しますが現行NISAから新しいNISAへの「ロールオーバー」はできません。

非課税期間終了後に現行NISAの資金を新しいNISAへ移管する場合、一度売却をして元本+運用益分の生涯投資枠を使って移行することになります。

5.生涯投資枠の再利用

新しいNISAでは、一度利用した生涯投資枠の再利用が可能になります。

新しいNISAで1,800万円投資をして運用途中で200万円売却した場合、空いた200万円の生涯投資枠をまた利用できるということです。

注意点として、売却した場合に復活するのは生涯投資枠です。年間投資枠360万円は復活しません。

新しいNISAで年内360万円の投資が終わっていると、仮に年内に売却をしたとしてもその年の年間投資枠360万円は復活せず、新しいNISA内で投資することはできません。あくまでも翌年以降に投資可能になります。

新しいNISAでまだ明確でない項目

新しいNISAは法案が提出された段階で制度改正が決まったわけではありません。具体的に制度が固まるのは2023年の春以降になるでしょう。そのため、税制改正大綱案では不明瞭な項目がいくつかありました。

この項目では、まだ内容が具体的に決まっていない部分で特に重要な部分を解説します。

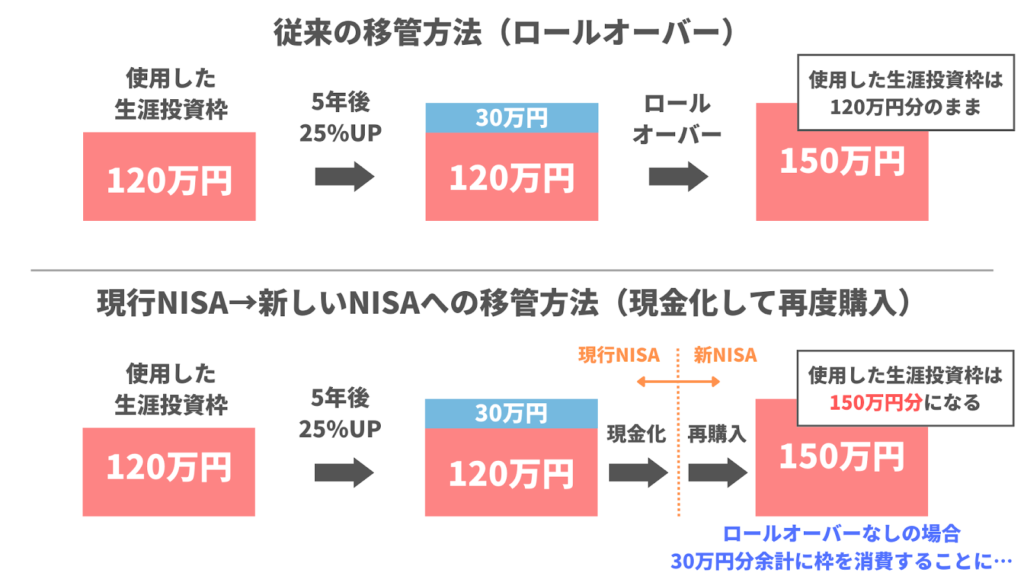

・現行NISAからのロールオーバー

2023年3月現在、現行NISAから新しいNISAへのロールオーバーはできない予定です。

ここでいうロールオーバーとは、非課税期間終了後に現行NISA口座で運用していた資金を新しいNISA枠にスライドさせることです。

これまでは非課税期間が終わったあとでも、保有していた金融商品を翌年の非課税投資枠に移管することで、再度非課税で運用することが可能でした。

しかし、新しいNISAではロールオーバーができません。

たとえば、一般NISAで120万円投資をして5年間で25%増の150万円になった場合、このお金を生涯投資枠を使わずに「新しいNISA」へ移管することができないのです。

新しいNISAに入れる場合は、一度売却して現金化し、生涯投資枠を150万円分使って移管することになります。

このようなロールオーバーに関する内容が細部まで記述されていません。今後どのように変化するかは分からないため、現状は保留ということになります。

ロールオーバーできるかどうかは生涯投資枠に直結する仕組みですので、常にチェックして把握できるようにしておきましょう。

・ジュニアNISAについて

ジュニアNISAについての言及も細かくはありませんでした。

上述したように、現行ジュニアNISAは新規口座開設が2023年まで、新規買い付けが2024年末でできなくなります。つまり、実質2024年で廃止が決定している制度です。

ジュニアNISAのような未成年者に向けたNISA口座は、より多くの国民が資産形成に興味を持ったり、お金を貯めるために重要な制度です。

ちなみに、イギリスのISAではジュニアISAは用意されています。制度は恒久化され、非課税期間も無期限(18歳になると自動的にISAに移管)です。

子どもの学費を貯めたり、金銭教育に活用できたりする制度ですので、ぜひとも新しいNISAでは復活させてほしいです。

現在は言及がないだけですので、子どもがいる家庭などは今後どうなるのかチェックしておきましょう。

現行のジュニアNISAに関しては「今ならまだ間に合う!ジュニアNISAの活用方法と注意点」の記事で詳しく解説をしています。新規買い付けは2023年内までなので、興味がある方はぜひチェックしてくださいね。

・購入できる金融商品

つみたて投資枠と成長投資枠では、購入できる金融商品が異なります。

- つみたて投資枠:国が厳選した投資信託やETF

- 成長投資枠:上場株式やETF、投資信託、REITなど

ただし、成長投資枠で購入できる金融商品は高レバレッジ型や毎月分配型の投資信託は対象から除外される予定です。

より具体的な商品名などは公表されていないので、これは発表を待つ形になります。

これから期待したいNISAの進化

新しいNISAは現行NISAよりも充実した制度内容になりますが、まだまだ改良できる余地があります。今回の制度改正で実装されるかわかりませんが、ぜひ取り入れてほしい仕組みを4つ紹介します。

・スイッチング制度の用意

新しいNISAに期待したいのは、リバランスをする際に生涯投資枠を消費しないでスイッチングできる仕組みの設置です。

スイッチングとは、簡単にいえば投資信託の買い替え(乗り換え)を意味します。

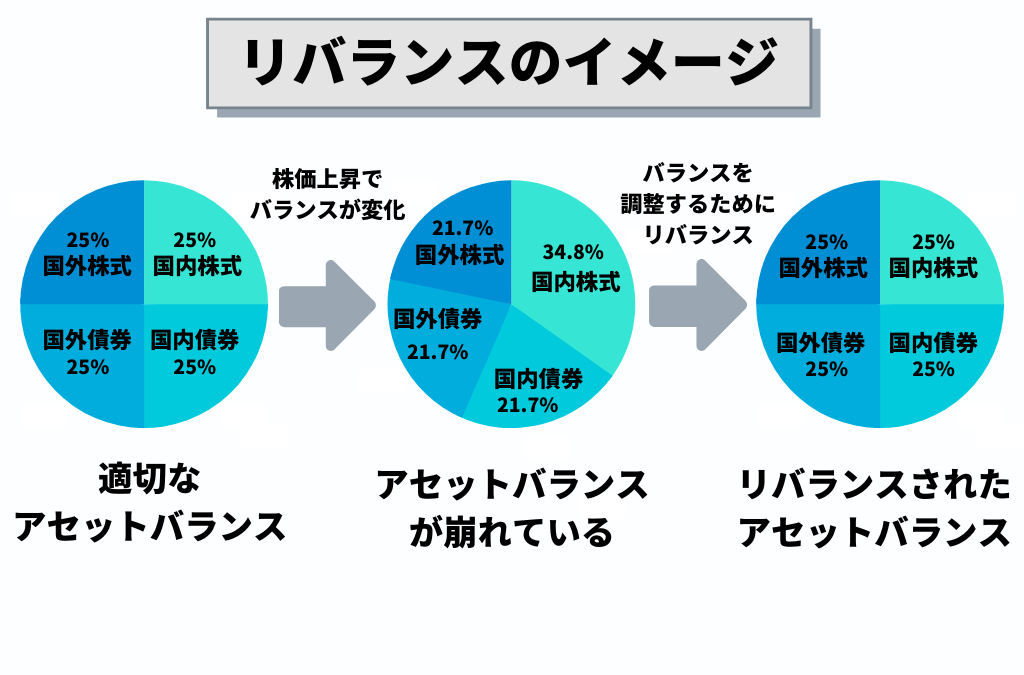

全世界で基準となっている投資方法「アセットアロケーション」運用を実施する際は「リバランス」が必要になります。

アセットアロケーション運用は、自身の運用資金を国内外の株式や債券、不動産などの各アセット(資産)に、適切な割合で分配して運用をする投資方法です。このときの資産を分配する割合をアセットバランスといいます。

アセットバランスが決まったら、そのバランスを保ちながら投資を続けるのが理想です。

しかし、価格の変動によってアセットバランスにズレが生じます。

たとえば、資産Aは値上がりし続けて割合が増え、資産Bは値下がりしていて割合が減っていくことがあります。適切なアセットバランスを維持するためには、膨れ上がった資産を売り、その売却益で値下がりした資産を購入するなどの調整をしなければなりません。

このバランスのズレを調整することを「リバランス」といい、スイッチングが必要になります。

現状、スイッチング時に新しく購入する商品は、その年の生涯投資枠を使用して購入しなければなりません。そのため、スイッチングをしただけで生涯投資枠が1,800万円より目減りしていき、リバランスをすればするほど下がってしまいます。

リバランスは1年に1回程度のペースでするのが目安です。投資を始めて2〜3年ほどは資産が少ないためバランスはそれほどズレませんが、ある程度資産が増えるとバランスのズレも大きくなるため、リバランスは必要不可欠な行為です。

したがって、今後は生涯投資枠を消費せずにスイッチングができるように制度を整えてほしいです。

リバランスに関しては『【図解あり】全世界投資(アセットアロケーション)のカギ!「リバランス」の仕組みから手順まで』の記事で解説しています。仕組みを知りたい方は、ぜひこちらもチェックしてください。

スイッチング可能にするには「預金型NISA」が必須

生涯投資枠を減らさずにスイッチングをするためには「預金型のNISA口座」が必要です。

預金型NISAがあれば、NISA口座内で商品を買い換えることになるため生涯投資枠を使わずにスイッチングができます。

預金のNISA口座の中に売却益を入れて、その預金型NISAの中からバランスが減った資産を購入するというイメージです。

このような枠組みがあれば非課税枠を減らすことなくスイッチングができるようになります。

確定拠出年金ではすでに実装されている仕組みですので、新しいNISAでも取り組んでほしいですね。

・配偶者によるNISA相続

相続を考えると亡くなった方のNISA枠をその方の配偶者がそのまま引き継ぐことができる仕組みも用意すべきです。イギリスのISAでは2015年4月より導入されています。

法廷婚を尊重したり、優遇したりするのは、伝統的な法律として重要ですし、基本的には法廷婚でなければ相続の権利がありません。法定婚ではない場合は、遺言書があれば相続はできます。

ただ、夫婦は共同生活体であり一体化した家計。亡くなった方のNISA枠を配偶者が相続できる仕組みはあってもいいと考えています。

・日本版の住宅購入支援制度

預金型NISAに加えて住宅購入支援を行う仕組みも導入してもよいと考えています。

イギリスのISAでは、2015年12月から「ヘルプ・トゥ・バイISA」として始まっています。

ヘルプ・トゥ・バイISAでは、住宅支援専用の預金型ISAを開設し、そこにお金を入れることで、口座開設者が初めて住宅を購入する場合に、拠出総額の25%を政府から非課税で受け取ることができる仕組みです。

たとえば、ヘルプ・トゥ・バイISA口座に200万円入れておけば、政府が非課税で50万円支援してくれます。

イギリスの住居は非常に高く、価値もどんどん値上がりをしていく特性があります。価格が下がらないので投資先として人気がありますが、若い方たちが家を購入できない状況が続いているのです。そこで、このような住宅支援制度が用意されました。

日本では、ヘルプ・トゥ・バイISAをそのまま導入するのではなく、少し違った観点で使えると考えています。

マネーセンスカレッジでは、基本的にマイホームを推奨していません。おすすめしていない理由は複数ありますが、そのひとつに日本の一軒家の質の問題があります。

日本の家は気密性や断熱性などが海外の住居と比べて良くありません。

特に日本の断熱基準は20年以上変わっておらず、先進国の中でも最低レベル。そのため、住宅ローンを払い終わる35年後に、ほとんど価値のない建物しか残らないのです。

そこで政府は住居の質を高めて購入を促したい思惑があり、菅政権時(2020年9月16日〜2021年(令和3年)10月4日)に建築物省エネ基準の見直しを行い建築物の質の向上を目指しています。

日本版ヘルプ・トゥ・バイISAを実施できれば、住宅を購入する流れをさらに押し上げる効果が期待できます。

NISAに一定金額を入れていた方限定で、住宅ローン控除を適用したり、住宅ローン控除に相当する給付を実施したりする仕組みなら、受託の購入促進につながるのではないでしょうか。

今後、人口が減り世帯数も少なくなっていくため、住宅産業は一つひとつの単価を上げなければ成り立たなくなります。

そのためにも、今後のこのような制度を設けても良いと考えています。

劇的に変わるNISAを使って資産形成を始めよう

新しいNISAは現行NISAから次の5つが大きく変わります。

- 制度が恒久化

- 生涯投資枠1,800万円

- 非課税期間の無期限化

- 現行NISAと別管理

- 一度使った枠が復活する

これまでのNISAと比べて非常に使いやすくなっているので、ますます投資家に追い風の時代になってきました。

ただし、焦ってすぐに準備を始める必要はありません。

2024年からスタートする予定ですので、時間をかけてじっくりと制度内容を理解していきましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから7日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense