投資を始める際にどの商品を購入したらいいのかわからない方は多いのではないでしょうか。どのような商品をどのタイミングで購入すべきか悩んでしまい、投資に興味はあるけど始められていない方は多くいます。

そこで今回の記事でつみたてNISAを利用する際におすすめの投資信託(ファンド)を3つ紹介します。商品選びに悩んでいる方は、まずは本記事で紹介している商品を選んでみてください。

ただし、マネーセンスカレッジはつみたてNISAよりも一般NISAをおすすめしています。それでもつみたてNISAを利用する場合は必ず守って欲しい2つの条件があるので、きちんと条件を確認してつみたてNISAを始めてくださいね。

大前提!つみたてNISAは投資初心者に向いていない

先ほど述べたように、マネーセンスカレッジではつみたてNISAをおすすめしていません。つみたてNISAは投資初心者に向いていない制度内容になっているため、一般NISAを使って投資を始めることを推奨しています。

では、他のメディアではあまり触れられないつみたてNISAに潜む2つの問題点を解説します。

1.購入できる商品が株式に限定されている

つみたてNISAで購入できる商品は「投資信託」のみと限定されています。そして投資信託の中でも、9割の商品が「株式のみ」で構成された商品です。残り1割は、バランス型ファンドという複数のアセットで構成された投資信託になります。

株式だけで構成される投資信託は相場の影響を受けやすく、下落を受けた際に資産が大きく目減りする可能性があります。

その結果、投資初心者の方は投資が怖くなり運用を途中でやめてしまったり、投資方法を変えたりして失敗してしまうのです。

マネーセンスカレッジでは株式だけでなく、債券やREIT(不動産投資信託)なども購入することをおすすめしています。さまざまな金融商品を購入することで、資産が大きく目減りすることを防ぐことができるためです。

しかしつみたてNISAでは制度上、債券やREITなどが購入できません。つまり、相場の影響を受けやすい危険な投資しかできないということなのです。そのため、つみたてNISAは投資初心者に推奨していません。

2.バイ・アンド・ホールドが前提の仕組みになっている

バイ・アンド・ホールドとは「商品を購入したあとは、売らずに長期間保有しておく」という意味です。つみたてNISAは「バイ・アンド・ホールド」が前提の仕組みとなっており、途中で売却すると損をしてしまいます。

つみたてNISAは毎年40万円で最長20年間の非課税枠がありますが、1度利用した非課税枠を再度利用することができません。

たとえば、つみたてNISAで30万円を買付し、同じ年に30万円分売却したとしましょう。この場合、同一年内は残りの10万円分(40万円-30万円)しか購入できません。

30万円途中で売却したとしても、使った非課税枠が復活して新たに30万円を買付することができないということです。

マネーセンスカレッジでは、リーマンショックやコロナショックなどで景気が下がったときは、資産を現金化する「危機回避戦略」を行なっています。景気は、3~5年ほどの周期で上下動するため、最低でも5年に1回は売買を行う状況があるのです。

しかし、つみたてNISAはバイ・アンド・ホールドを前提としており、基本的に途中で売却する戦略ができません。資産がどれだけ目減りしても、商品を保有し続けなければならないのです。

投資初心者の方が、目減りした商品を長期間売らずに持っておくのはメンタルが保てません。そのため、そもそもバイ・アンド・ホールドを前提とした仕組みが問題点といえます。

つみたてNISAの詳しい制度内容やおすすめしない理由は、「つみたてNISAを投資初心者におすすめできない2つの理由 」でわかりやすく解説しています。

つみたてNISAの利用に悩まれている方は一度読んでいただき、本当につみたてNISAで投資を続けられるのか確認してくださいね。

つみたてNISAを利用するための2つの条件

マネーセンスカレッジは一般NISAをおすすめしていますが、それでもつみたてNISAを利用する方には、どんな理由があろうとも以下の2つの条件を守って欲しいです。

- 購入した商品を20年間保有し続けること

- 20年間投資を続けること

つみたてNISAを利用する場合、長期投資の考え方であれば多少の波はありますがおそらく20年後に資産は増えているでしょう。

ただ、20年間という期間は非常に長く、今後も資産を一時的に大きく減らす金融危機が起こる可能性があります。

2000年代だけの出来事を振り返ってみても、2008年のリーマンショックや2020年のコロナショックなどがありました。このような暴落が起きたとき、投資を始めたばかりの方が購入した商品を売らずに持ち続けることは精神的な負担が非常に大きく難しいです。

実際、リーマンショックが起きた際はマネーセンスカレッジのサービス受講者である投資中級者以上の方々でも、資産が半分ほどに目減りしたことで運用をやめてしまう場合がありました。

未来にどのようなことが起こるかは誰にも分かりません。ただ、あなたが思っている以上に資産は上下動することを覚えておいてください。

したがって、つみたてNISAを利用するのであればどんなことがあっても売らずに満期を迎えるまで我慢することが大切です。

上記の2つの条件を守れる方であれば、つみたてNISAでも投資を継続できるでしょう。

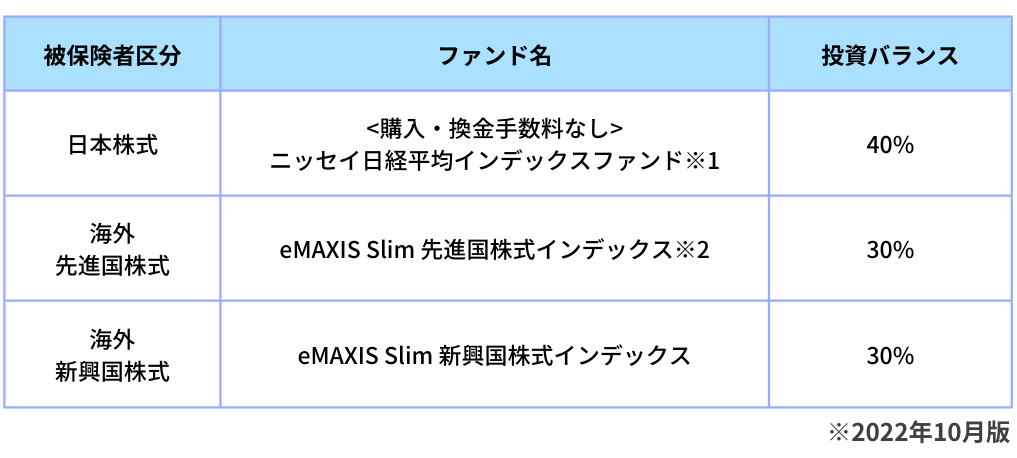

つみたてNISAのおすすめファンド

つみたてNISAの利用を検討している方へ、おすすめのファンド3つと推奨の投資バランスを紹介します。

※1.<購入・換金手数料なし>ニッセイ日経平均インデックスファンド

似ているファンド名があるので注意してください。

似たファンド例1)「ニッセイ平均225インデックスファンド」

似たファンド例2)「<購入・換金手数料なし>ニッセイJPX日経400インデックスファンド」

※2.eMAXIS Slim 先進国株式インデックス

<為替ヘッジ>なしの無印のものを選んでください。

似たファンド例)「たわらノーロード 先進国株式<為替ヘッジあり>」

※3.eMAXIS Slim 新興国株式インデックス

上記3つのファンドは投資信託を選ぶ際に大切な基準を抑えながら選びました。もし何を購入したらいいかわからない方や現在購入している投資信託から乗り換えたい方は、紹介した3つの投資信託をおすすめします。

ただ、つみたてNISAで銘柄の変更を行うと、現在投資している分の非課税投資枠が消失してしまいます。つまり、今回の記事を参考にして別ファンドへの移行を実施しても使った非課税投資枠を再利用することはできません。

売却すると非課税枠が無くなるため、現在保有している商品がある場合は売らずに保有しておきましょう。

つみたてNISAの「ETF」は選ぶ必要はない!

投資についてある程度勉強されている方は「ETFがいいのでは?」と疑問に思う方もいます。

ETFとは、上場投資信託と呼ばれるもので、ファンドが上場している金融商品です。商品が上場していると、証券取引所での売買が誰でも自由にリアルタイムできるメリットがあります。

結論から伝えると、ETFはおすすめしていません。紹介した3つの投資信託と比べて、将来の利益を損なう可能性がある2つのデメリットがあるためです。

1.投資信託の信託報酬手数料は十分安い

投資信託を購入する際には「信託報酬手数料」と呼ばれる手数料がかかります。信託報酬手数料は、商品を保有するために支払うコストです。

一般的にETFは信託報酬手数料が非常に安く設定されます。手数料の安さからETFをおすすめする主張も多くあります。

ただ、ここで重要なのは自分が購入する投資信託との比較です。

今回おすすめした3つの投資信託とつみたてNISAで人気のETFの信託報酬手数料(名目)を比較してみましょう。

上記表からわかるように、信託報酬手数料はほとんどがインデックスファンドの商品が低くなっています。日本株式は、信託報酬手数料はETFのほうが安いですがその差は0.022%とあまり差はありません。

加えて、2022年10月現在において、つみたてNISAでETFが購入できるのは大和証券のみ。選べるETFの商品も7本のみとなっています。

マネーセンスカレッジは、証券会社は大和証券よりも「SBI証券」を推奨しています。SBI証券のほうがサービスが充実しており、全世界投資という戦略を行いやすい証券会社です。

そのため、つみたてNISAを利用する場合は、多少の信託報酬手数料の違いはありますが、大和証券でしか購入できないETFよりも、SBI証券を含め多くの証券会社で購入できる3つのインデックスファンドをおすすめします。

2.複利効果が期待できない

2つめの理由は、つみたてNISAのETFでは複利効果が期待できないためです。

ETFには毎回非課税の配当があります。配当を受け取る際は非課税ですが、その配当を使っての再投資はできません。つまり、つみたてNISAを単利で運用するようになります。

一方、マネーセンスカレッジがおすすめした3つのファンドに配当はありません。ただ、株式の配当は受けることはできます。配当されたものを全部合わせて、再度株式を購入できる仕組みがあるため、ファンドを購入すると複利効果を見込めるのです。

このようにETFを購入した場合、長期投資を前提としたNISAの恩恵である複利効果が満足に期待できない場合が考えられます。

2つの条件を守れる方のみ「つみたてNISA」を利用しよう!

今回は、つみたてNISAのおすすめファンドを3つ紹介しました。

繰り返しになりますが、投資初心者にとって購入した商品を20年間保有し続けるのは非常に難しいです。

さらに、マネーセンスカレッジが行なっている投資戦略(全世界投資)を現状実現できないため、つみたてNISAの利用は推奨していません。

そのため、紹介した2つの条件を守れる方のみつみたてNISAを利用して、投資を始めてみてはいかがでしょうか。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから7日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense