今回は、近年過熱ぎみになっている「S&P500集中投資」について解説します。

投資をしている方や関心がある方なら必ず耳にする人物が「投資の神様」ことウォーレン・バフェット。バフェット氏は、自身が会長兼CEOでもある世界最大の持株会社「バークシャー・ハサウェイ」の株主に対して、毎年「バフェットからの手紙」と呼ばれる年次報告書を発表しています。

投資の神様が発表する報告書は、株主のみならず全世界の投資家たちが注目する内容。手紙の中で日本でも話題になったのが、バフェット氏の妻への遺言です。

バフェット氏は、過去の手紙の中で投資のプロではない方に対してS&P500を推奨しており、妻に対して「遺産の90%をS&P500に投資するように」と指示していることを明かしました。

これを受けて日本でも「S&P500投資に強力に資産投入すべき」や「S&P500全力投資だ!」と主張する記事やブログがネットで見受けられ、実際マネーセンスカレッジにも、S&P500に関する問い合わせが増えました。

結論を簡単に述べると、バフェットの遺言にならってS&P500へ全力投資することはマネーセンスカレッジでは絶対におすすめしません。今回は、その理由を説明していきます。

S&P500とは?TOPIXと比較される理由

まずは事前情報として、S&P500について簡単に説明します。

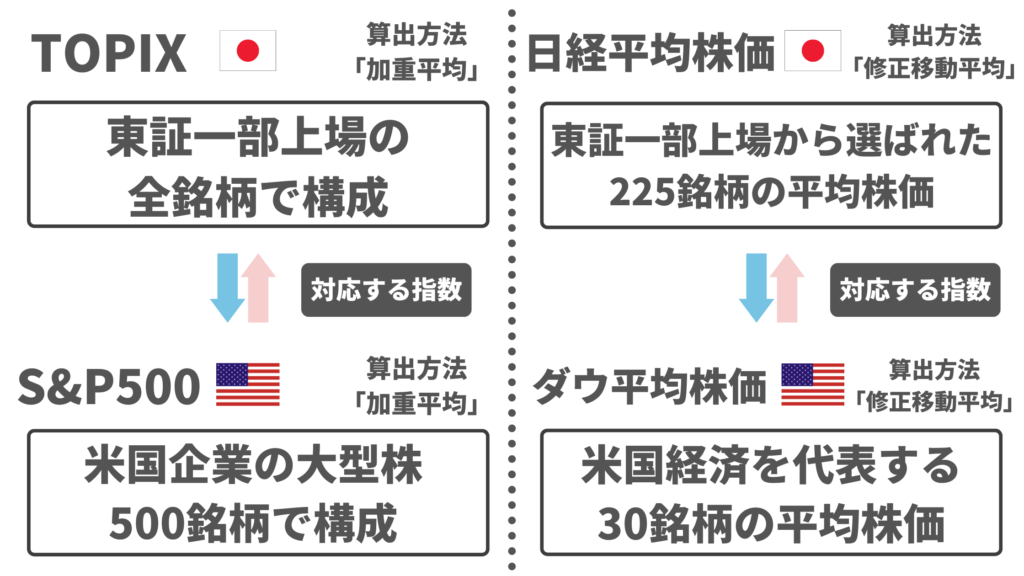

S&P500とは、アメリカのS&Pダウ・ジョーンズ・インデックスが算出しているアメリカの代表的な株価指数のひとつ。アメリカ企業の大型株500銘柄の時価総額を加重平均(重要なものに重みを付けて平均を出す算出方法)で計算し、指数(インデックス)化したものになります。

アメリカのインデックスで他に有名なものには「ダウ平均株価」があります。こちらは、アメリカの代表的な30銘柄の平均株価を修正移動平均で計算して指数化したものです。

それぞれの算出方法に対応するようなインデックスが日本国内にもあります。代表的なものは、TOPIXや日経平均株価です。

S&P500に対応するインデックスは、TOPIXになります。TOPIXは、東証一部に上場している全銘柄の時価総額を加重平均で指数化しています。

一方で、ダウ平均株価に対応しているインデックスは日経平均株価。こちらは、東証一部上場企業から日本経済新聞社が選定した225銘柄の平均株価を修正移動平均で計算して指数化しています。

それぞれの比較をまとめると以下のとおりです。

このように、S&P500がどれほどの成績があるかを他の指数と比較する場合は、S&P500と対応しているTOPIXと比較するのが適切です。

実際に多くの記事や分析でも、S&P500はTOPIXとの比較がなされています。

「S&P500全力投資」は過去の経験から学べていない方法

S&P500とTOPIXどちらがいいのか比較する際に忘れてはいけないのは、私たちはバフェット夫妻と違い日本に住み、日本円を使って生活していることです。

当然投資のリターンも日常的に使うお金(日本円)で受け取りたいですよね。そのため、2つを比較する際は「円建て」で比べることを見落とさないようにしましょう。

TOPIXはS&P500にも負けていない

TOPIXとS&P500の円建て比較は、切り取る範囲に寄って大きく印象が異なります。

たとえば、メディアで見る比較の多くは1987~1990年あたりを基準点にしています。なぜなら、無料で取得できるTOPIXのヒストリカルデータ(時系列データ)が1987年からしかないためです。1987年以前のデータは、情報を持っているデータ会社から購入する必要があります。

そもそもTOPIXは、1968年1月4日時点の時価総額を100としています。ここを基準点にしてS&P500(円建て)と比較した場合、実はTOPIXのほうが儲かっているんですよね。

以下の画像は、上が1987年の時価総額を基準としているグラフ。下が1968年の時価総額を基準としたグラフです。

グラフは、作成者の意図によって簡単に情報を操作できます。そのため、見た目に惑わされずにその時代に起きた現象や事実を読み取り、基準点や目盛りなどから正しく情報を読み取る力を付けることが大切です。

1987年を基準にしたグラフでS&P500がTOPIXに勝っている理由は、データに「バブル」の影響が入っているからです。バブルが弾ける直前の時価総額を基準としているため、TOPIXが横ばいで推移しているように見えてしまうのです。

したがって、1968年を基準にするとTOPIXのほうがS&P500を上回るパフォーマンスを発揮しているのがわかります。

アメリカは日本のバブル崩壊と同じ歴史を辿っている可能性がある

1968年ごろから現在まで投資を続けている人は、おそらくこの記事を読む方にはいないでしょう。そのため、10~20年前で比較をしてみます。

年次リターンは、だいたい2000年くらいを境にしてTOPIXはどんどん下がっていきます。対してS&P500は、7%以上10%未満くらいのリターンをずっとキープしていました。

実際には、1990年くらいからTOPIXとS&P500に差が開き始めています。日本に関しては、バブル崩壊から「失われた20年」と呼ばれる景気が回復していかない社会とリンクしていますね。

反対にアメリカが大きく成長しているのは、GAFAMをはじめとしたITグローバル系企業の台頭が大きい要因です。中小企業が多い日本ではグローバル企業がなかなか生まれないため、この点でアメリカに大きく水をあけられてしまっています。

こういう状況を受けて、S&P500のほうがいいんじゃないかという論調は確かに一理あります。

ですが、冷静に考えてみましょう。

2000年まではTOPIXのほうがリターンは高く、S&P500よりも優秀でした。ただ、それは「バブル」の恩恵があったからなのです。そして2000年からの20年を見てみると、S&P500が1985年ごろのTOPIXのような成長の推移を示しています。

果たして、これがバブルじゃないと言い切れるでしょうか?とくにバブル崩壊を経験した日本人なら、疑問を持っておくべき推移ではないでしょうか。

今のアメリカがバブルかそうでないかを明確にすることはできません。投資に限らず、未来のことは誰にもわからないものです。そのため、なおさらバブルが弾けるかもしれないリスクは考えておく必要があります。

「最近のリターンは優秀だから」「バフェットも言ってたから」のように、全力で資金を投入していく方法は、日本のバブル崩壊の歴史から得た教訓をまったく活かせていない考え方です。

良い状況から一気に危機的状況に陥る。そういう経験は、今までの歴史の中で大なり小なり何回も繰り返してきています。今のアメリカ経済がバブルで、いずれ崩壊を起こす可能性があるというのは歴史が証明しているのです。

そのため「S&P500に全力投資」のような投資手法は、マネーセンスカレッジとしておすすめできません。

バフェットの遺言は間違っているわけではない

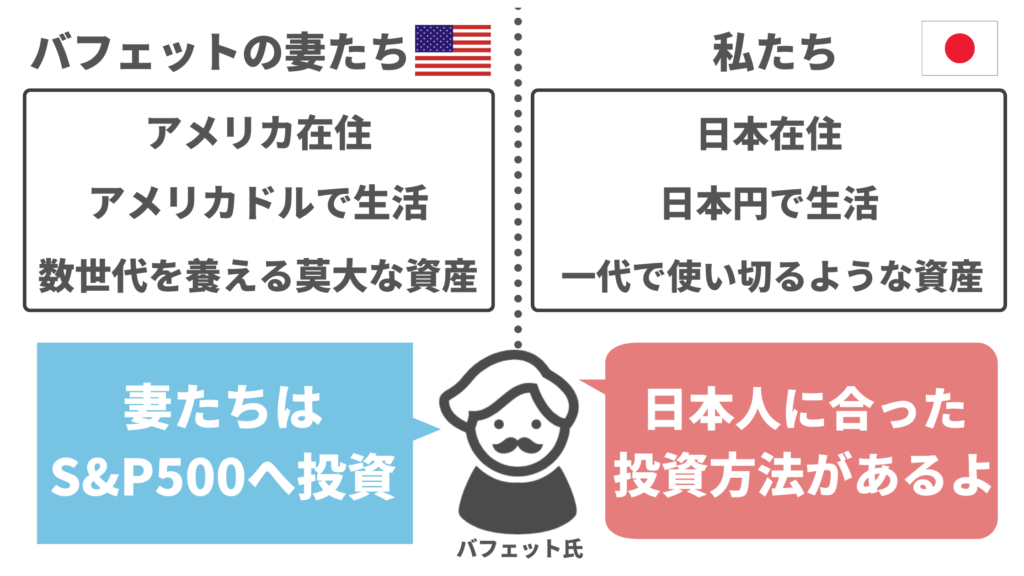

ここまで解説すると、バフェットの遺言は間違っているように感じられますが、実は間違いではありません。「資産の90%をS&P500に投じよ」というのは、私たちに対していっているわけではないのです。あくまでバフェット氏の奥様に対しての言葉であり、奥様が遺言に従うのは正しいです。

遺言は、アメリカに住みアメリカドルで生活し(ドル建て)、何代かかっても使い切れないほどの莫大な資産を持つバフェット家だからこその指示。ドル建てで見てみると、1987年からS&P500は900%近い利益が出ています。それを考えると、米国株式一辺倒になるのは通常の判断です。

一方、バフェットには何世代も使い切れないような莫大な資産があります。そのため、米国株式だけでなく米国債という選択肢もあります。30年債や40年債などの超長期の国債も、彼の資産ならしっかり買えるわけですね。

遺言が「投資先をすべて比較的堅い利益を得られる米国債にして、2~5%くらいの金利をもらって生活しなさい」という内容でも納得できます。

おそらくバフェット氏の資産なら、米国債の利回りでも十分な利益を得られそうですよね。

ただ、アメリカが現在もインフレしている状況と今後のアメリカの発展を考えた場合、米国債を長期間持ち続けるというのは彼の選択肢にはないでしょう。

何度もいいますが、彼の資産は数代続いても使い切れないくらい莫大な金額です。多少の目減りリスクを踏まえたとしても、将来のインフレと発展を考えてドル建てでみたときに、自国の米国株式に投入するのは至極当然のことと考えられます。

つまり、バフェットの奥様と私たちでは住んでいる地域や資産などの前提条件が違いすぎるので、遺言がすべて自分たちにも当てはまると考えてはいけません。

「私の資産の90%をS&P500にしなさい」といった遺言は、あくまで妻に対しての言葉であり、あなた(日本人)に向けた言葉ではないことを理解しておきましょう。

日本人にとってのS&P500とは何なのか

バフェットの遺言は、あなたに向けた内容ではありません。では、S&P500は私たち日本人にとってどのようなモノなのでしょうか。

S&P500は投資対象のひとつでしかない

日本に住み日本円で生活をする私たちにとって、S&P500は投資対象のごく一部でしかありません。マネーセンスカレッジでは、投資を行う際には複数の資産(アセット)を購入することをおすすめしていますが、S&P500はその中のひとつだということです。

確かにここ10年ほどは、S&P500が円建てにおいて日経平均やTOPIXよりリターンが優れています。2000年頃から見ても、年間リターンで7%を切ったことがありません。そのため「今は7%のリターンを堅く得られるんだからそれでいい」と考えがちです。

ここで忘れてはいけないのは、投資は必ずリスク(価格変動リスク)も同じように考えるということ。

投資には、リスクとリターンの関係性があります。簡単にいうと、リスクの下げ幅が1.5倍あるなら回復リターンは2倍以上必要になる関係性です。要するに、リターンばかり見ていてはリスクが高くなる危険性に気づけないのです。

そのため、リスクはできるだけ軽減しなければなりません。

リスクを軽減するには、資産全体に値動きの違うさまざまな金融商品を組み入れることが必要です。

たとえば、金融商品A(以下、Aと呼ぶ)と金融商品B(以下、Bと呼ぶ)の2つに投資をしているとしましょう。ある時、Aは500円値下がりしてBは500円値上がりしました。

2つの金融商品を合計したものがあなたの全資産なので、資産全体で考えると値動きは±0円(-500円+500円=0円)ですよね。値下がりしたAの損失を、値上がりしたBが補っています。

このように、値動きが正反対の商品を購入できれば価格変動リスクを0にできるのです。

しかし、世の中に正反対の値動きをする金融商品はありません。したがって、資産全体で値動きが少なくなるように、動き方の違うさまざまな金融商品を購入する必要があります。

リターンが高い金融商品だけに全力で投資をしたら、当然利回りは上がります。

たとえば現在は、TOPIXの期待利回りは低いです。比較的安定的な利益を得られる日本国債のような債券も、リターンだけみれば購入するメリットはあまりありません。

したがって、リスクを無視した考え方でいると「リターンが期待できない商品は投資対象にならない」という判断になりますよね。

しかし、この判断は大間違い。

たとえリターンが少なくても債券や株式、REITなどの値動きは違います。さらにアメリカの株価や日本の株価、アメリカの債券価格など国や地域ごとの値動きも異なります。

この値動きの違いによって、期待利回りは下がりますがリスクを抑えることが可能なのです。したがって、下落した際に補ってくれるものが何もないS&P500だけの運用はリスクを抑えられず危険になります。

さらに私たちの生活は日本だけで提供されていて、日本でしか受けられないサービスに囲まれています。そして、サービスの対価として支払うのは「日本円」ですね。

つまり、日本国内で受けるサービスに対して支払うお金(日本円)をある程度確保しておかなければなりません。そのため、日本への投資割合は少し大きくなり、海外(S&P500など)への投資割合は下げる必要があります。

また、日本は輸入に頼っています。食料自給率やエネルギー自給率などのデータを持ち出さなくてもみなさんおわかりのとおりです。

ということは、為替リスクも当然に受けます。円安になると輸入品すべてが値上がりしますし、インターネット産業の多くはアメリカのGAFAMに代表される企業なので、それらのサービス価格も上昇します。

逆に円高になればこれらのデメリットはメリットに変わりますが、日本の輸出業の多くは国際競争力をそがれてしまいます。

ですから、日本円だけではなく海外にも投資をして為替リスクを軽減させる必要もあります。正反対のように聞こえるかもしれませんが、要はバランスが大事だということです。

あくまでも日本人にとってS&P500は投資対象の中のひとつ。S&P500の成長の恩恵を受けつつも、他の金融商品にも投資をしてリスクを抑えることが重要です。

好調な国の恩恵を受けつつリスクを軽減する「全世界投資」が最適解

前述したように、リスクを抑えるためには異なる値動きの金融商品に投資をしなければなりません。

そしてこの方法を実践する考え方を「アセットアロケーション」と呼びます。アセットアロケーションとは、日本語で「資産配分」という意味。値動きがある1つの資産(アセット)に集中的に投資するのではなく、投資先を複数に分散させてリスクを減らす戦略です。

さらに購入する商品を全世界の投資可能な株式や債券、REITなどにすると、世界経済の成長の波に乗りながらリスクを抑えた安全で安定的な運用ができます。

この全世界にアセットアロケーションをする戦略を「全世界投資」と呼んでいます。マネーセンスカレッジがおすすめする、すべての投資のベースとなる戦略です。

私たちは、将来を完璧に予想することはできません。今はアメリカが好調ですが、かつて日本で起きたバブル崩壊のような暴落やリーマンショックのような金融危機を経験するかもしれません。

このように、予測ができない未来のあらゆる事態に備えてリスクを軽減するためには、アセットアロケーションで全世界に投資を行う以外方法はありません。

アセットアロケーションは、リスクとリターンの計算ができます。したがって、現在好調なアメリカの利回りの恩恵を受けつつも、あらゆるリスクに備えた投資先のバランスを作り出すことが可能です。

もしアセットアロケーションの計算の結果に、S&P500へ100%投資という結果が出ているのであれば全力で行けと勧めます。この場合は、資産を分散させるよりもS&P500に100%突っ込む方がリスクが低く、そして高いリターンも見込めるということなので他に選択肢はありません。

ただ、実際に計算してみるとそうはなりません。現在のアセットアロケーション理論では全世界に分散すべきという結果が出ています。

マネーセンスカレッジの会員制プログラム「チーム7%」では、全世界投資で年利回り7%を目指す場合に1番リスクが低くなるバランスは何か計算をしています。

その中でS&P500が100%になることはありません。アメリカがいくら好調といえど、リスクをできるだけ軽くしようと考えるとS&P500の割合は20%程度になります。

全世界に投資をする場合のバランスは、下記の記事で解説しているのでぜひチェックしてください。

先の読めない未来だからこそ「1つのカゴに盛るな」

バフェットの遺言は、バフェット夫妻の資産状況や生活環境から考えると妻に宛てた言葉としては至極まっとうなもの。しかし、前提条件があまりにも違う私たちがその言葉に従いS&P500に全力投資するのはやはりリスキーです。

リスクを考えずに何か一つに全力で投資をするのは絶対におすすめできません。

「とりあえず投資を始めたい!」と考えているほど、資産を分散させてリスクに備えることが大切です。

まさに投資の世界にある格言「卵は1つのカゴに盛るな」の通りですね。ここ数十年を振り返っても予想だにしない金融危機は何回かあり、今後も起こらないとはいい切れません。

誰にも未来が読めないからこそ、資産運用の王道「アセットアロケーション」があなたが安定して収益を得るための最適解なのです。

そのため全力投資を考えていた方は、ぜひ今回の記事を参考に一度踏みとどまっていただき、本当にその投資方法でいいのか考えてみてはいかがでしょうか。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから7日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense