確定拠出年金を利用する金融機関が決まった方は、次にどのような金融商品を購入するか選ぶ必要があります。

購入できる金融商品は金融機関ごとで厳選されていますが、その中からどの商品で積立を行うのか悩む方は多くいます。

そこで本記事では、確定拠出年金で金融商品を選ぶ3つのポイントを解説します。失敗を減らせる金融商品の選び方をチェックして、自分に合う商品を選べるようになってくださいね。

確定拠出年金では「価格変動型商品」か「元本確保型商品」を購入できる

確定拠出年金は、iDeCo(個人型DC)も企業型確定拠出年金(企業型DC)も購入できる金融商品の種類が決まっています。

「価格変動型」か「元本確保型」の2種類の商品です。選び方を把握する前に、まずはそれぞれの違いを確認しておきましょう。

価格変動型商品

価格変動型商品は、積み立てた元本が運用によって価格変動するタイプをいい、具体的な商品として「投資信託(ファンド)」があります。「価格変動型商品=投資信託」と理解していただいて問題ありません。

投資信託(ファンド)とは、たくさんの投資家からお金を集めて資金を作り、運用方針に沿って専門家が投資対象とする株式や債券、ETFなどの銘柄を選び運用を行う金融商品です。

投資信託は多くの投資家から投資をしてもらうことで、個人投資家ではできない規模の金額で分散投資をしたり、世界中の金融商品を売買したりすることができます。複数の銘柄を購入して運用するため、安定的な利回りが期待できるのも特徴です。

運用成績に応じて価格が変動するため元本が確保されていませんが、その分、運用によって資産が大きく増える可能性もあります。

運用はプロが行うため、あなた自身で複雑な銘柄選びを行うことはありません。扱いやすい金融商品として投資初心者にも人気の商品です。

しかし、その投資信託も数が多く投資信託選びが難しくなっているのが実情です。

元本確保型商品

確定拠出年金の元本確保型商品とは、文字通り、積み立てた元本が確保されるタイプをいい、具体的な商品として「定期預金」と「保険」があります。

満期まで保有すると「元本+購入時に提示された金利の利息」が返ってくるようになっています。価格がほとんど変動しないので、拠出した掛金を定期預金のように積み立てられるということです。

ただし、保険の場合、満期を迎えずに途中で解約した場合は元本割れする可能性がある商品もあるので注意してください。

確定拠出年金で投資信託(ファンド)を選ぶ3つのポイント

確定拠出年金では、投資信託か元本確保型商品のどちらかを選ぶことになりますが、基本的に、老後を迎えるまで10年以上期間がある方は「投資信託」がおすすめです。

「長期投資のリスクの意味」でも解説していますが、価格が変動するとしても10年以上期間を確保できれば元本割れが起こる確率は低くなります。そのため、期間を確保できる場合は積立貯蓄をするよりも資産を増やせる可能性が高いです。

しかし、これから投資を始める方が投資信託を細部まで調べて商品の良し悪しを判断するのは難しいです。

投資信託を購入する際には、本来、目論見書や月次レポート、交付運用報告書、運用報告書(全体版)などのレポートをみて詳しく調べますが、このような細かい情報から精査するのは専門的な知識も要りますし時間と労力もかかります。

そこで初心者の方でも投資信託の良し悪しを簡単に判断できる3つのポイントを解説します。ポイントに当てはまる商品を選ぶことで、商品の選択肢を1つか2つほどまで絞り込むことができます。

1.投資信託は単一型ファンドを選ぶ

確定拠出年金で購入できる投資信託には大分類として以下の種類があります。

- 単一型ファンド

- バランス型ファンド

- ターゲットイヤー型ファンド

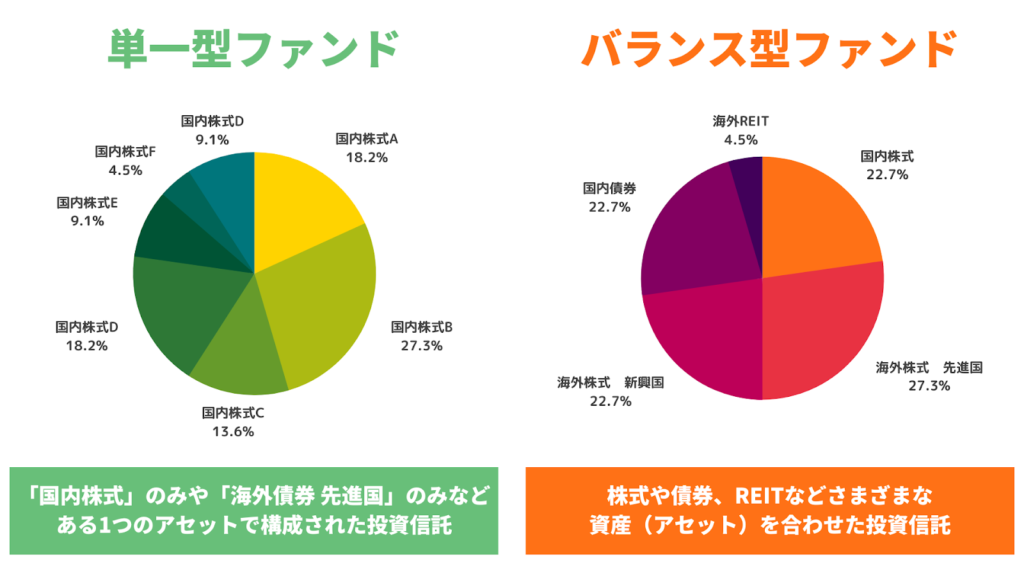

単一型ファンド

単一型ファンドはひとつのアセットで構成された投資信託です。

アセットとは「資産」という意味で、アセットアロケーション運用で使われる用語になります。資産は以下のように大きく分けることができます。

- 国内株式

- 国内債券

- 外国株式(先進国・新興国・全世界)

- 外国債券(先進国・新興国)

- 不動産(REIT)(国内・先進国)

- コモディティ(商品・金)

外国債券や外国株式、不動産はさらに先進国と新興国に分けられることがあります。また近年人気が高い商品として、全世界株式のように先進国と新興国を合わせて運用するファンドもあります。

たとえば、SBI証券では「<購入・換金手数料なし>ニッセイ日経平均インデックスファンド」や「eMAXIS Slim 先進国株式インデックス」などが当てはまります。要するに、日本株式だけや海外株式の先進国だけなどで組まれた投資信託です。

これらすべてのアセットが買える場合もありますが、一部のアセットは選定されておらず、買えない場合もあります。

企業型DCでは選定されたものの中から選ぶ必要がありますが、iDeCo(個人型DC)であれば買いたいアセットがある金融機関を選ぶことで購入することができます。

バランス型ファンド

バランス型ファンドは複合型と呼ばれる投資信託で、単一型ファンドにあったさまざまなアセットを組み合わせたファンドです。

たとえば、SBI証券では「eMAXIS Slimバランス(8資産均等型)」や「セゾン・グローバルバランスファンド」などが購入できます。

自分でどの資産にどれだけ資金を配分するか考える必要がないため、投資初心者によくおすすめされる商品です。

一見すると、初心者はバランス型ファンドを購入したほうが運用を楽にできると思うかもしれません。

しかし、バランス型ファンドは単一型ファンドの組み合わせなので、単一型ファンドの手数料に加えて、組み合わせた手数料もかかることから、比較的手数料が高い傾向があります。また、運用していると投資先を把握しなくなるデメリットがあります。

運用期間が経過して指定したバランスが崩れたときに元に戻す「リバランス」を自動で行ってくれるという点をメリットに挙げられることもありますが、通常年1回が推奨されるところ毎月実施するファンドも多く、返ってパフォーマンスを下げることもあります。

さらに「バランス型に含まれている特定のアセットだけを購入しない」という選択はすることができません。

たとえば、次のような状況のときです。

- 日本債券の金利が上昇して国債価格が下がるので国内債券だけ運用を止める

- 米ドル高によって新興国の通貨危機が起ったので新興国株式や債券の運用を止める

このような場合に、特定のアセットだけを購入しない選択ができないため、もしそうしたい場合は、バランス型をすべて売ってから残したいアセットを単一型ファンドで購入していかなければなりません。

バランス型ファンドをおすすめしていない具体的な理由は「初心者が安易にバランス型ファンドを購入してはいけない3つの理由」の記事で説明しているので、ぜひそちらもチェックしてください。

ターゲットイヤー型ファンド

ターゲットとなる年を指定して、最初は積極的な投資をしていき、その年に近づくにしたがって徐々に安定的な運用に自動的にアセットバランスを変更していくファンドのことをいいます。

広い意味ではバランス型ファンドに分類されるもので、基本的におすすめしていません。

バランス型ファンドをおすすめしていない理由がすべて当てはまるためです。

それに加えて、ターゲットイヤー型は多くの場合10年ごとで、必ずしも自分に合ったターゲットイヤーがあるとは限らないこともあります。

さらにいえば、リスクを下げて安定的に運用したい場合は、アセットバランスを変更する前に、まず投資をしないで現金化しておくという選択をするべきだからです。資産の半分を現金化しておけば、全額を投資するときと比べて簡単にリスクを半分にすることができます。

ターゲットイヤー型が存在する理由の一つに「年齢が若ければリスクを取るべきで、高齢になるほどリスクを少なくするべきだ」という投資理論が根底にあります。

よく論じられる考え方ですが、はたして本当に正しいのでしょうか。

若い方であってもリスクを取りたくない、高齢であってもリスクを取ることに抵抗が無い方もいらっしゃいます。これは万人がそうすべきであるとはいえないことを証明しています。リスクを取れる取れないは個々人の性格や事情によるところが大きいと考えます。

老若男女問わず、投資のリスクを抑えて安定的にしなければならないときは、支出に充てるタイミングが近づいてきて大きく目減りさせたくないときでしょう。

近い将来に支出するお金が資産の大部分であるならば、投資に回さずに安全資産にしておかないと、いざ使うときに目減りしてしまったら実現できなくなってしまいます。

一方、近い将来に支出するお金はすでに預金などで用意してあるならば、投資に回している資金は積極的に運用したいと考えるでしょう。

このように支出に充てる時期によってリスクが変わるのであって、必ずしも年齢でリスク度合いが決まるものではありません。

高齢になるほど安定運用されることが多いのは、老後の生活費のために資産からの取り崩す金額が大きくなるからであって、それも個々人の性格や事情、資産額や年金額などで異なります。

支出に充てるタイミングにあわせて、資産の中身を投資で運用するか預金にして運用しないかの割合を変更するだけで、個々人の事情に柔軟に対応することができるのですから、必ずしも自分のタイミングにあっていない投資商品にすべてを任せる必要はありません。

さらにいえば、支出に充てるタイミングというのはファイナンシャルプランで考えることであって、投資戦略や投資商品で考えるものではないのです。

単一型ファンドの組み合わせで購入しよう

確定拠出年金では大分類として上述した3つの投資信託が購入できますが、その中でも「単一型ファンド」をおすすめしています。

具体的にいうと、単一型ファンドを複数購入して自分自身でどの資産にどれだけ投資資金を配分するか考えて運用を行いましょう。自分自身で何に投資をしているか管理することで、下落が起きたり、予期せぬアクシデントがあったりしても対応できるようになります。

また、将来の経済状況に応じて柔軟に割合を変更したり、投資しないといった選択をしたり、さらに、取り崩す際にも自分のライフイベントに合わせて柔軟に対応できるようになります。

投資資金をどこにどれだけ配分するのかは、投資戦略をきちんと考えておくことが大切です。投資戦略の具体的な解説は『全世界投資の根幹「アセットアロケーション」』の記事で解説しています。本記事と合わせてぜひそちらもご参照ください。

2.インデックスファンドを選ぶ

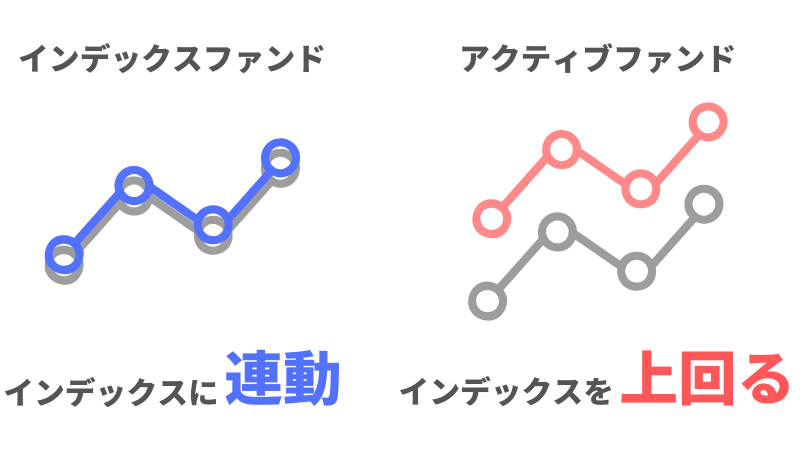

2つめのポイントは、投資信託は「インデックスファンド(パッシブファンド)」を選びましょう。

投資信託の種類として「インデックスファンド」と「アクティブファンド」があります。

インデックスファンドとは、東証株価指数(TOPIX)や日経平均株価(日経225)などの特定の経済指標(インデックス)と同じ値動きを目標とする投資信託です。投資信託の中でも運用コストが低いので手数料が安く設定されているのが特徴になります。

確定拠出年金で購入できる商品は「eMAXIS Slim 国内株式(TOPIX)」や「eMAXIS Slim 新興国株式インデックス」などです。

アクティブファンドとは、運用会社やファンドマネジャーが独自の見通しや投資判断に基づいて収益を目指す投資信託のことをいいます。多くのファンドでは特定のインデックスをベンチマークとして設定して、それを超える収益を目標とします(数は少ないですがベンチマークを設定していないファンドもあります)。

銘柄の入れ替えや情報収集などにコストがかかるため、インデックスファンドに比べて信託報酬手数料が高めに設定されているのが特徴です。

確定拠出年金では、たとえば「セゾン資産形成の達人ファンド」や「ひふみ年金」が当てはまります。

2つの種類がありますが、基本的にインデックスファンドがおすすめです。

アクティブファンドは、インデックスを超える値動きを目指すために銘柄選定や売買などの運用コストがかかります。

また、金融庁の調べ(資産運用業高度化プログレスレポート2022)では、9割程度のアクティブファンドが信託報酬手数料を支払ったあとの収益率で目標とするベンチマークよりもパフォーマンスが同じか下回っています。要するに、多くの商品が儲かっていないのです。

そのため、アクティブファンドは選択肢にはなりません。

なぜおすすめできないのかをさらに詳しく解説した記事が「アクティブファンドを推奨できない理由」です。実際に世界各国のアクティブファンドを10年間調査したデータを用いて解説しているので、本記事と合わせてこちらもチェックしてください。

3.信託報酬手数料が安い商品を選ぶ

海外株式や国内株式などの特定のアセットの中からバランス型とアクティブファンドをすべて除外してみると、この段階で投資信託は1つか2つほどに絞られているでしょう。

もし残ったインデックスファンドが複数ある場合、その中で自分自身で詳しく調べて商品を選定するのは投資初心者には難しいです。そのため、シンプルに考えて信託報酬手数料がもっとも安い商品を選びましょう。

投資信託を購入する際に投資家側が負担する手数料は主に3つあります。

- 売買手数料:購入時

- 信託報酬手数料:保有時

- 信託財産留保額:売却時

売買手数料は「ノーロード」と呼ばれる売買手数料が無料のファンドを購入すると発生しません。信託財産留保額は、長期投資では売買を何度も行わないのでそれほど重要視する必要はありません。

しかし、信託報酬手数料は投資信託を保有し続けているかぎり常に発生します。運用期間が長くなるほど高い手数料は資産に悪影響を及ぼします。

そのため、できる限り信託報酬手数料が安い商品を選んで運用することをおすすめします。

信託報酬手数料の具体的な選び方は「本当にお得なファンドの選び方」の中で詳細を解説しています。そちらもぜひ参考にしてください。

購入したいアセットにインデックスファンド(パッシブファンド)がない場合

確定拠出年金の金融商品選定によっては、上述した3つのポイントで選定を行うと、購入したいアセットにインデックスファンドがなくなってしまうことがあります。この場合にどのように商品を選んだらよいのか解説します。

・アセットに1本も選定されていない場合

たとえば、新興国株式に投資をしたいと思っていたとしても、単一型ファンドで1本も選定されていないといった場合はどうすればよいでしょうか。

この場合は、残念ながら他のアセットで代用をするしかありません。

新興国株式であれば、先進国株式で代用するといったようにするほかはありません。

以下に代用アセットの例を挙げておきます。左側がないアセット、右側が代用アセットです。

- 新興国債券→先進国債券

- 新興国株式→先進国株式or全世界株式

- 国内REIT→国内株式

- 先進国REIT→先進国株式

もし投資をしたいアセットに1本も残っていない場合、この例を参考に代用のアセットから商品を選定してください。

・アクティブファンドはある場合

「インデックスファンドではなく、アクティブファンドであればある」といった場合はどうしたらいいでしょうか。基本的には1本も選定されていない場合と同様に代用アセットのインデックスファンドで運用することになります。

そのアクティブファンドを精査して投資に値すると判断できるのであれば加えることも可能ですが、上述したように多くのアクティブファンドは信託報酬手数料を支払ったあとの収益率で、目標とするベンチマークよりもパフォーマンスが同じか下回っています。

簡単にいうなら利益が出ていないファンドがほとんどです。

そのため、アクティブファンドを精査して判断するよりも代用アセットのインデックスファンドを購入するのがおすすめです。

運用をしたくない方は元本確保型商品の預金型を選ぼう

老後資金をすでに準備できていたり、定年を迎えるまで期間が短かったりすると、リスクをあまり取らず運用はしたくないという方もいるでしょう。このような場合は元本確保型商品で掛金を積み立てるのがおすすめです。

また、年金や一時金で受け取るタイミングが近づいたときに運用しない資産として元本確保をしたいときにも利用することになります。

元本確保型商品を購入する場合は「預金型」を選びましょう。

確定拠出年金の元本確保型商品には「預金型」と「保険型」の2種類があります。

預金型は、一定の期間お金を預けておくと、事前に設定された金利で運用され、満期時に元本と利息を受け取れる商品です。満期を迎えるまでの期間も短いので安全に運用することができます。

保険型は生命保険会社や損害保険会社が提供するタイプの元本確保型商品です。預金型と同じように購入時に設定された金利で運用し、満期を迎えた場合に元本と預けた期間に応じた利息を受け取れます。比較的満期までの期間が長い(5年ほど)の商品が多いです。

保険型は預金型と比べて金利が高いのが特徴になります。

たとえば、日本生命が提供している保険型商品「ニッセイ利率保証年金(10年保証プラス/日々設定)」は保証利率が5年で0.030%です(2022年6月)。

一方で、あおぞら銀行が提供している預金型商品「あおぞらDC定期(1年)」は適用利率0.01%です(2023年1月)。

この2つの商品でいえば保険型のほうが金利は0.02%高くなっています。他の商品でもほとんど同じです。

しかし、正直言えば「0.◯%」の差は誤差のようなもの。「0.」とつく時点で金利は0と考えて問題ありません。

多少の金利差よりも、途中解約した場合に元本割れするリスクを負わないようにすることが大切です。

預金型の場合は満期まで1年や5年の商品が多いですが、保険型は基本的に5年になります。満期前に解約すると、預金型であれば中途解約利率が適用されるため利率が下がります。多くの場合は普通預金金利並みです。

保険型を解約すると解約返戻金として返還されます。解約返戻金は100%未満になる可能性もあります。商品説明等を確認して、解約返戻金が常に100%以上になるかどうかを確認してください。

そのため、保険会社が運用会社である場合で保険型しか設定がないなどのケースのようによほどの理由がない限り、元本確保型商品を選ぶ場合は預金型を選択したほうがよいでしょう。

預金型が複数ある場合は期間が短い方を選択する

確定拠出年金を利用する金融機関によっては、預金型が複数用意されている場合があります。

このような場合は満期までの期間が短いほうを選びましょう。

上述したように満期を迎えずに解約した場合は中途解約利率が適用されて利率が普通預金並みになってしまいます。いつ解約するかはわかりませんので、確実に定期預金利率が付くように、できるだけ期間が短い商品を選びましょう。

預金型が複数あり期間も同じ場合は、自分が利用していない銀行を選択します。iDeCoの定期預金は預金保険制度の対象になるため、1金融機関あたり元本1,000万円までとその利息が保護対象になります。

ただし、もしiDeCoの定期預金を提供している金融機関などにiDeCoで積み立てたお金以外の預金がある場合、その預金とiDeCoの積立金の合計で元本1,000万円とその利息が保護範囲となってしまいます。

元々の預金とiDeCoの積立金の合計が1,000万円以内であれば問題ありません。

しかし、もしiDeCoの積立金だけで1,000万円を超えていた場合は、預金の分だけ損をしてしまうのです。

そのため、預金型で期間が同じ商品が複数ある場合は、商品提供機関が自分が開設していない銀行の商品をおすすめします。

確定拠出年金の金融商品を選んで運用をスタートさせよう

確定拠出年金で購入できる商品は、すでに金融機関が厳選したものです。その中から選ぶことになるので、紹介した選び方通りに選んでいけば基本的にほとんどの金融機関で購入する商品の選択肢はアセットごとに1つか2つほどに絞られます。

この状態になれば、残った商品しか選ぶことができないのでおそらく迷うことはほとんどありません。もし実際に絞り込んでみて投資信託が複数残った場合は、その中でもっとも信託報酬手数料の安い商品を選んでいれば特に問題はないでしょう。

たった3つのポイントをチェックするだけなので、投資初心者の方でも簡単に選定ができます。そのため、ぜひ記事を参考に商品を選んで運用を始めてくださいね。

NISAや特定口座などでの金融商品の選び方は「はじめての投資信託選びを成功させるための4つの選定基準!」で解説しています。投資信託の選び方をより深く知りたい方は、本記事と合わせてこちらもチェックしてください。

累計20,000人以上が受講!チーム7%プレ講座を無料公開中

マネーセンスカレッジでは「投資をしたいけど何から始めたらいいかわからない方」のために会員制チーム7%を運営しています。

「チーム7%は本当に自分に合うのかな?」というような疑問をお持ちの方のために用意しました。せっかく入会するのにミスマッチは避けたいですよね。私たちも同じ気持ちです。

この講座では「マネーセンスカレッジの投資方法の秘密」や「なぜ誰でも簡単に7%運用ができるのか」などの疑問にお答えしています。あなたが今抱えている投資やお金、チーム7%に関する不安を解決してください。

こちらの無料プレ講座は月額1,980円(税込)で提供しているチーム7%の凝縮版です。20年間で累計20,000人以上が視聴しており、資産運用を始められています。

内容をくわしく知りたい方は以下のフォームからご視聴ください。