お金の使い方や貯め方など、いわゆる「お金の管理」についてはさまざまな考え方があります。

その中でマネーセンスカレッジでは、支出が必要となる期間でお金の管理を考えることをおすすめしています。

簡単に説明すると「1年以内の支出は家計でまかない、1年超の支出は貯蓄でまかなう」という考え方です。

お金の管理についての全体的な考え方は「お金を管理する目的と手段」で解説しています。この考え方を元に進めていますのでまだ未チェックの方はぜひこちらを先にご覧ください。

今回は、1年以内の支出のうち定期的に支出が発生する(=年払い)項目の管理方法について具体的な手法を解説していきます。

管理はできるだけ自分の手がかからないよう自動化させることでうまくいきます。1年以内の定期支出は自動化が可能な部分なので、ぜひ実践していきましょう。

年払いの支出分は「自動積立定期」で毎月自動的に積み立てよう

「年払い」の項目とは、1年払いがきまっているものや1年払いが安くなるものを指します。国民年金や保険の支払いなどがここに当てはまりますね。

ただ、毎月給与を貰う人の場合で月払いにしても年払いにしても金額が変わらない場合があります。その場合は月払いのほうが管理しやすいので毎月自動で引き落としてもらいましょう。

年払いで割引される場合は、年払いで支払うようにします。

年払いにする場合は毎月お金を積み立てる必要がありますが、この積立を自動化させることができます。

それが「自動積立定期」です。

本来の名前は銀行によって以下のように少しずつ変わります。システムは変わりません。

- ゆうちょ銀行:自動積立定期貯金(定期貯金)

- 信用組合など:自動積立定期積金(定期積金)

- その他の銀行:自動積立定期預金(定期預金)

あなたが今お持ちの口座が総合口座の場合、普通預金の中から一定金額を自動的に積み立てることができます。

金融機関によってはボーナス月には金額を増やすなど細かい設定ができることも。この仕組みを利用しましょう。

ちなみに私たちが口座を開設する際に、何か申し出をしない限り一般的に作られる口座が総合口座ですので安心してくださいね。

自動積立定期を始める際のチェックポイント

よほど特殊でない限り自動積立定期に類する商品はありますので、基本的にはあなたが普段生活するために使う銀行のサービス利用でOKです。

ただ、自動積立定期を開始する前に確認しておきたいポイントが4つほどあるのでそれぞれについて解説していきます。

銀行によって条件が異なるので必ず確認する

基本的にどの銀行でも自動積立定期は利用できますが、積立金の下限額やお金の単位などの条件は銀行によって異なります。

基本的には今お使いの生活銀行の自動積立定期の利用で問題はありませんが、設定に関わりがある部分なので必ず条件を確認するようにしましょう。

各項目の積立額を1つにまとめて管理する

毎月積み立てる金額は項目によって変わりますが、積立をする際は、基本的に項目別ではなく必要な金額をまとめて1つの自動積立定期で管理するようにします。

たとえば、年払いが国民年金で15,000円と生命保険で25,000円あった場合は合算して40,000円を自動積立の金額に設定します。

次の項目にも関わってきますが、積立金額と自動積立定期の条件によっては金額の通りに設定ができない場合があります。その場合は切り上げて少し多めに積み立てるようにしましょう。

積み立てる金額は少し余裕をもたせたほうがいい

積み立てる金額を設定する際は、可能であれば少しだけ余裕を持たせた設定にしましょう。

上記の例のようにお金の単位などの関係で金額ぴったりに設定できない場合は切り上げ設定をします。

たとえば、金額の設定条件が1,000円単位で積立金額が10,100円だった場合は切り上げて11,000円を積み立てるように設定しましょう。

なぜこのように余裕をもたせた設定にするのかというと、なにか不測の事態があった際の非常用のお金として使えるからです。

私たちが貯めるべきお金のひとつに不測の事態が起きた時のための「生活防衛資金」があります。

これがあると何か家計に問題が発生したときもこのお金でやりくりすることも可能なので、余裕をもたせることは家計の安定や精神的な安定のためにも重要です。

これによって貯蓄の割合がちょっと多くなってしまっても問題ありませんので、条件に合わせて切り上げ設定で自動積立していきましょう。

満期日はわかりやすい日付に設定する。おすすめは1月1日!

金融機関によって異なりますが、基本的に自動積立定期は満期日を設定することが可能です。

好きな日付を設定できるのですが、おすすめは1月1日です。

自動積立定期は来年1年間の年払いのお金を先に貯めてしまうというシステムなので、年が変わった瞬間に支払う分を全部貯めきってしまっている状態というのが一番理想的。そのため、1月1日を満期日にすることをおすすめします。

満期日を迎えると自動積立定期が解約されお金が普通預金に移り、そしてまた来年に必要な金額を計算して自動積立定期を始める。このような仕組みを繰り返していきます。

もちろん他に都合のいい日付があるのであれば自由に設定しても問題ありません。

特になければもっともわかりやすく個人の税制や支払いにおいても問題がない1月1日にしておきましょう。

新しい銀行で自動積立定期をするなら住信SBIネット銀行が断然おすすめ

自動積立定期は基本的にあなたが普段の生活で使う銀行のもので問題ありませんが、もしこれをきっかけに管理しやすい銀行に切り替えようかと考えているのであれば「住信SBIネット銀行」の利用をおすすめします。

以前は後述する「イオン銀行」をおすすめとして挙げていましたが、2021年6月に住信SBIネット銀行がサービス改定を行い、非常に使いやすくなったため現在マネーセンスカレッジ一押しの銀行となりました。

便利な機能が充実しており、住信SBIネット銀行ひとつで自動積立定期のみならず家計のお金の流れを簡単な設定でお金もほぼかからず全自動化が可能になります。

本記事では「自動積立定期」に関わるサービスに焦点を当てて紹介しますが、家計の自動化における住信SBIネット銀行の魅力については「家計の自動化が資産形成に重要な理由とおすすめの銀行を解説」で解説していますので、楽にお金を管理したいと考えている人はご一読下さい。

口座と定額自動振替は細かくルールや分類の設定が可能

住信SBIネット銀行には便利な5つの機能・サービスがあるのですが、そのうち自動積立定期に関連するサービスは「目的別口座」と「定額振替サービス」です。

目的別口座とは1つの口座内でお金を分けて管理できる機能を持つ口座です。

自動積立定期で確保するのは1年以内の定期支出で、通常は各項目を合算した金額を設定して毎月積み立てていきますが、このサービスを使えば口座内で目的別に分けておくことも可能なのです。

たとえば、1年以内の定期支出が4万円で内訳が国民年金15,000円と生命保険25,000円だった場合、毎月4万円が口座から移動するのは変わりませんが、通常だと内訳はわかりません。

目的別口座を使うと国民年金用として15,000円ずつ、生命保険用として25,000円ずつ積み立てられているという内訳がひと目で分かります。要するに現状が把握しやすくなるわけですね。

定額振替サービスは代表口座から目的別の口座やSBIハイブリッド預金(SBI証券と連携した預金)へ設定した金額・タイミングで自動的に振替を行うサービスです。

毎日・毎週・毎月単位の細かい設定が可能で、しかも目的別口座に対して複数ルールを設定することもできます。手数料は無料で最大10件まで振り替え設定が可能。

お金を貯める上で最大の敵は自分自身。毎月自動で口座から隔離してくれるこの機能は非常に重要ですね。

手数料無料の回数が他行より多い(必要な条件も非常に簡単)

住信SBIネット銀行には条件を満たすことでお得な特典を受け取ることができるランクアップ制度があります。

2021年6月の改定で初期のランク1からランク2に移行する条件が非常に簡単になりました。

その条件は「スマホ連携」するだけ。これだけで月5回のATMの入出金手数料無料と他行あて振込手数料無料の特典が付与されます。

他行の同様の制度と比べても条件の容易さと回数の多さは随一です。

次点で設定が細かく生活用銀行としても普及してきたイオン銀行

イオン銀行も1つの口座で9個まで目的別に名前をつけて自動積立が可能です。満期日の設定も可能。

積立金額の条件は500円以上1円単位と少しだけ住信SBIネット銀行に劣りますが、十分細かい設定が可能だといえるでしょう。

加えて、生活用の銀行として広く普及してきたというのは利点といえるでしょう。イオン銀行のATMは駅など大きな施設にも増えてきています。

イオン系列のお店も少なくありませんので、生活圏にイオン系列店がある方は使いやすいかもしれません。

住信SBIネット銀行でいう「ランク」のように、イオン銀行にも条件を満たせば特典が増える「ステージ」という制度があります。

詳しくは公式サイトを参照いただければと思いますが、簡単になれる「ブロンズ」では他行ATM入出金手数料が1回無料、シルバーになれば2回+他行宛振込手数料無料1回といった特典があります。

とりあえずブロンズになっておけば利便性は増すでしょう。それでなくてもみずほ銀行・ゆうちょ銀行・三菱UFJ銀行については手数料は無料なので生活上で不便と感じる場面はあまり多くありません。

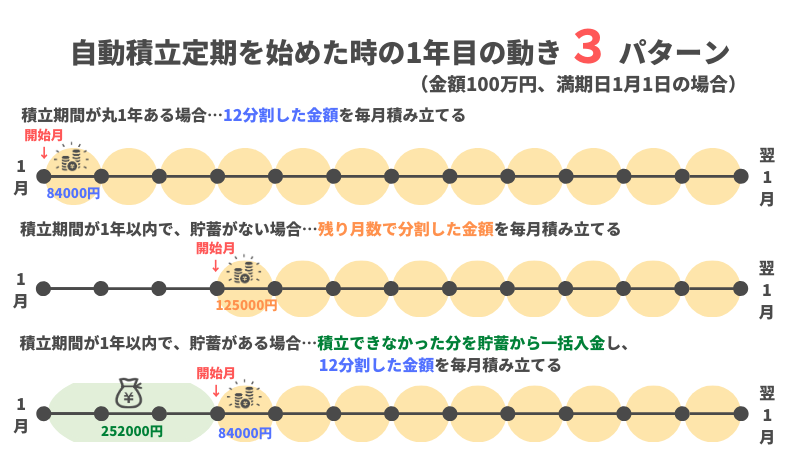

自動積立定期をはじめた年の動きはどうすればいい?

自動積立定期は基本的に「来年分の1年以内の定期支出を先回りして全部貯めておく」ために行います。そのため、自動積立定期を始めたその年だけは支払いや積立において少し行動が変わります。

支払いは生活防衛資金や貯蓄で乗り切る

支出について、当然自動積立定期を始めたその年にも年払いの項目があるはずです。しかし、開始した自動積立定期のお金は来年1年分のお金なので使うわけにはいきません。

したがって、今年分(自動積立定期を始めた日から満期日まで)の年払いに関しては生活防衛資金がある方は生活防衛資金から支払い、生活防衛資金がない方は毎月の貯蓄分から出してなんとか乗り切ってください。

このような場面の時に生活防衛資金は役立ちます。

積立額は満期日に貯め切るよう調整する

自動積立定期を始めた時期によっては、満期日までの期間が最初の1年だけ短くなる場合もあります。

たとえば1月1日を満期日に設定するとして、1月に始めれば猶予は12ヶ月あるので必要金額を12分割して貯めればよいのですが、4月に始めた場合は猶予は9ヶ月しかありません。

同じ金額を9分割で貯めることとなるため、月あたりの積立額は大きくなります。

ただ、もし貯蓄がある場合は開始月より前の金額分を一括で入れてしまえば、開始後は12分割の金額で積み立てることも可能です。

自身のお金の状況に合わせて上手く調整していきましょう。

翌年分の支出を先回りして確保するサイクルを維持しよう

「必要なお金を必要な時期までにすべて確保しておく」ということはファイナンシャルプランの基本ともいえることです。

毎年の定期的な支出に関しては、今回解説した「自動積立定期」のシステムを上手く活用することで、今年のうちに来年分を貯めてしまう仕組みを自動でサイクル化されることが可能です。

手間もさほどかからないので、ぜひすぐに実践してみましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから7日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense