理想の未来を叶えるためにはお金が必要です。未来の支出に備えて貯蓄を始め、中には将来的に投資を検討している人もいるでしょう。

しかし、最初からうまくいく人はそう多くありません。

「途中できつくなって先送りにしてしまった…」

「頑張っているつもりだけど思うようにお金が貯まらない…」

そんな悩みを抱えている方は、もしかすると「お金の管理」の考え方を間違っているかもしれません。

今回は、挫折せずに理想を成し遂げられるお金の管理の考え方をお伝えします。

理想は未来の支出を先回りして確保すること

突然ですが、お金を何のために貯めるのか考えたことはありますか?なんとなくはわかっているとは思いますが、ちゃんと考えたことはない人も多いでしょう。

正解は「現在の生活を充実させつつ未来に必要なお金の土台を作ること」です。

お金の不安というのは、今の生活が破綻していない限り基本的に未来のことです。

お金のことも含めて未来のことはわかりませんよね?わからないから不安になり、何かしておきたいと思うのです。

ただ、未来の支出についてはある程度「見通し」を立てることができます。

たとえば、車の購入・買い替えや就職、老後生活など特に人生の中でも節目となる大きなイベント。

個人の差はあれど自分の中でもある程度いつぐらいになるかは予想はつきますよね。

このような人生の節目となるイベントを「ライフイベント」と言いますが、実はこのライフイベントにかかるお金が未来の支出の中でも大きな割合を占めます。

そして、前述したようにある程度時期の予測や予定を立てやすい項目でもあります。

このような見通しが立てられる未来の支出を先回りして確保できるようにすれば未来の生活への不安が解消されていくことでしょう。

そのためのシステムを構築するのがお金の「管理」です。

お金の管理を成功させるための2つのステップ

前述したように、お金を貯めるのは現在の生活を充実させつつ未来に必要なお金の土台を作るためです。

これを実現させるシステムを作るためにやるべきことが2つあります。

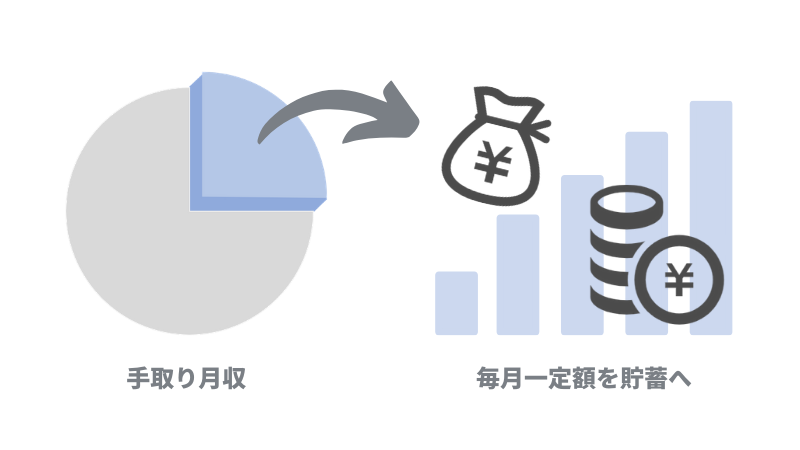

STEP1.毎月の収入から一定額貯蓄に回すお金を捻出する

毎月入ってくる給料、計画的に使っていますか?

毎月の収入を無計画に使ってしまったらうまくお金が貯まらないのも当然の話です。

特に独身の方だとすべて自分のために使えてしまうので制御が効かなくなる場合もあるため注意しましょう。

計画的に貯蓄を増やしていくためには、毎月貯蓄に回すお金も決まった額にした方が予測が立てやすいです。

なので、あらかじめ毎月の収入の中でどのくらい貯蓄に回すのか決めておきましょう。

これを決めた上で家計をやりくりさせていきます。

理想は月収の25%を貯蓄に回す

マネーセンスカレッジでは、月収の25%を貯蓄に回すことを推奨しています。

もしかしたら「25%は多い!生活できない!」と思う人もいるかもしれません。

これから先の生活に何が待っているか、何を買うかを想像してみてください。車やマイホームには大金が必要ですし、老後は2,000」万必要だという話もありますね。

相当なお金が必要になることがイメージできると思います。だからといって現在の生活を犠牲にして未来に備えるのも違いますよね。

現在と未来をどっちも大切にできる貯蓄割合が収入の25%だと考えています。

月収の25%分のお金を失敗せず貯蓄として確保する手法として「QGS(クォーター・グリッド・システム)」というオリジナルの家計管理システムを推奨しています。

この方法は家計をシンプルに管理し、確実に収入の25%を貯蓄として生み出すことが可能です。

QGSについては本サイトで数記事にわたり考え方や方法などを解説していますので「家計を学ぶ」ページをぜひご覧ください。

STEP2.貯蓄分の管理方法を考える

毎月生み出されるお金はもちろん未来の支出のために蓄えられるのですが、たくさんの支出項目をどのように管理して貯蓄を行なっていくか方法を考えなければなりません。

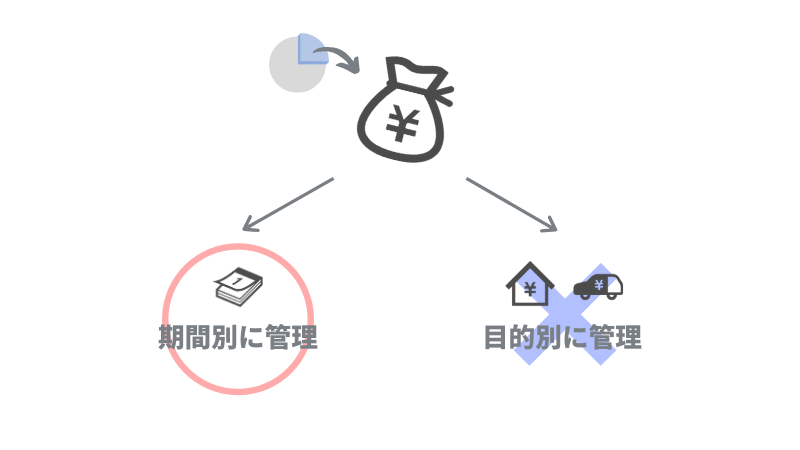

多くの方が採用している方法が「支出の目的で分ける」という方法です。

これは「新車の購入費用」や「住宅ローンの頭金」など、目的ごとに分けてお金を管理するという考え方ですね。

多くの方が採用しているこの方法ですが、決して間違った方法ではありません。

しかし、挫折せず必ず成し遂げるという点を考えると、もっとおすすめの方法があります。

それは「支出の期間で分ける」という方法です。

上記の例に合わせると、「新車を購入するまでの期間」や「住宅ローンの頭金を用意するまでの期間」という風に、それぞれの支出が行われる期間で分けてお金を管理するという考え方ですね。

この方法をおすすめする理由は「どのような方法が最もお金を効率的に確保できるか対策を取りやすい」からです。

たとえば、毎日の食費や家賃など直近で必要となる出費については毎月の家計の中から確保するでしょう。

しかし、車の購入や老後資金などは今すぐに全額確保する必要はありません。

ただ準備が必要な金額なので貯蓄を増やして確保します。どうしても貯蓄だけで間に合わない場合は投資を使うこともあるでしょう。

このように、「いつまでにいくら必要か?」を計算することで、家計・貯蓄(・投資)のどの選択肢が適切なのか、自分が取るべき行動を決めやすくなります。

また、具体的な方法については後ほど詳しく解説しますが、期間の分け方は非常にシンプルなので目的ごとに管理するよりも管理はずっと楽です。

具体的な行動が決めやすく、手法がシンプルで楽というのは「挫折せずに成し遂げる」という点では非常に重要なポイントですよね。

このような強みがあるので期間で管理を考える方法をおすすめしています。

「目的で分けてお金を管理する」のワナ

目的で分けて管理する方法がおすすめできないのは、「いつまでに確保する」という期限をみないことで、諦める・先送りにするという選択肢を取りやすくなるというワナが潜んでいるからです。

人間は生きている限り消費し続ける生き物です。

日々の生活にどうしても必要な出費もありますし、不測の事態や気の緩みなどでちょっと使いすぎちゃったということもあるでしょう。

そのような事でなかなかお金が貯まらない…といった状況になった時に目的で分けて管理していた場合に

「先延ばしして後で頑張るか…」

「これは諦めよう」

と考えてしまうのです。

なぜなら、「目的」は達成しなくても生活は続けていけるからです。

理想の未来からは遠のくかもしれませんが、だからといって人生終わるわけではありません。

だから、現在の苦しさや厳しさからいろんな言い訳をして「成し遂げたいもの」ではなくしてしまうのです。

このワナを避けるための要素として「期間」が重要なのです。

行動心理についての記事でもお伝えしましたが、やり遂げるためには具体的な行動に落とし込めることが重要です。

そのための計画を立てるためには「達成までの期間」が必要になってきます。

リミットを決めてこそ、それまでにどうすればいいかという具体的な行動に落とし込めるのです。

目的を書き出すのは正しいです。しかし、その目的を達成する「期間」こそが重要であることを忘れないように!

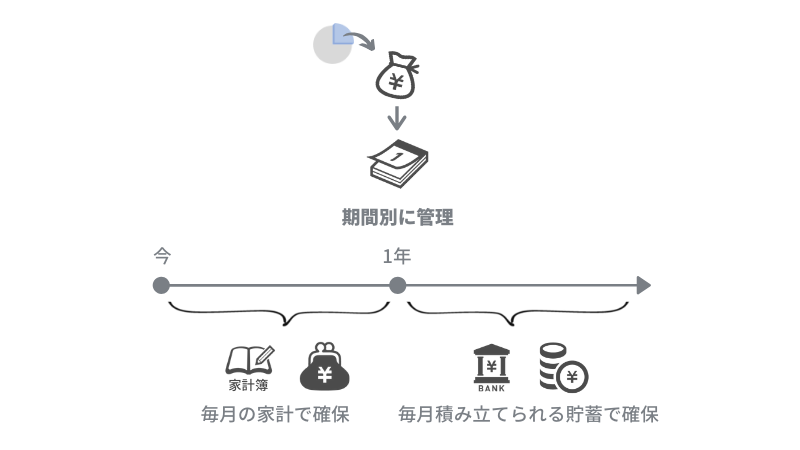

1年以下は家計で、1年超は貯蓄で確保する

では、期間で分けたお金の管理の具体的な考え方について解説していきます。

基本的な考え方ですが、支払う期間が1年以下になる項目に関しては基本的に毎月の「家計」の中で、支払う期間が1年を超える項目に関しては毎月一定額積み立っていく貯蓄の中で確保していきます。

この考え方をもとに、期間での分け方をいくつかお伝えします。

①毎月の支出

1年以内の支出の中でも毎月の生活で支払うものは、一般的にいう「家計簿」で収入と支出を管理します。

前述したように、貯蓄に回す部分を一定額(理想は収入の25%)生み出せるように生活を整えましょう。

ちなみに、家計簿は給料が入ってくるペースで考えてください。

ほとんどの人がひと月単位で振込まれると思いますが、もし2ヶ月単位など特殊な場合は給料が入ってくるペースに合わせて考えましょう。

お金は生活銀行(普段使いの銀行)での口座管理で問題ありません。

②毎年の定期的な支出

1年以内に必要なお金の中でも毎年定期的に払わなければいけないものがあります。たとえば、国民年金や保険の年払いなどです。

これらに関しては普段使う銀行でも構いませんので「自動積立定期貯金(預金)」を作って管理することをおすすめします。

これは、普通口座から一定の金額を移動させて積み立てていく口座です。

年払いのものは基本的に支払う時期が決まっているので、前倒しで自動的に積立していく仕組みをつくってしまいましょう。

年払いの項目をまとめた金額を計算し、12分割して1ヶ月あたりの額を算出します。

その額を自動積立定期で積み立てていけば、来年の支払時期には1年分が貯まっています。

年金などは月払いもありますが、年払いのほうが割引がありますのでより経済的ですね。

「自動積立定期貯金(預金)」については「1年以内の定期支出は自動積立定期で貯める!ポイントやおすすめ銀行を解説」の記事で詳しく解説しています。

おすすめの口座も紹介していますので気になる方はチェックしてください!

定期的ではない1年以内の支払いは?

1年以内でも1回きりの支払いなどもあります。そういった項目の取り扱いですが、1年以内でも臨時の支払いとなるものに関しては貯蓄でまかなうようにしてください。

③1年超の支出

1年を超える支出については、前述したように貯蓄によって確保していきます。

未来の支出項目と支出が必要となる期間を書き出し、それぞれの項目を期間で割って1ヶ月当たりの積立額を計算しましょう。

ここで、どうやって確保するかを私たちがもつ選択肢(貯蓄・投資)から選んで計画を立てていきます。

貯蓄用の口座だけでなく、投資のための口座も持って管理する場合もあるでしょう。

このあたりはファイナンシャルプランの話になってくるので今回は割愛します。

投資を始めるにしろ初めないにしろ、未来の支出項目と支払期間は可能な限り書き出すことがいずれ必要となります。

なので理想の未来に必要な支出はこの時点で書き出しておくと良いでしょう。

目標として3年以内の支出を貯めてしまおう

1年超といっても遠い未来は予測しにくい人もいるかもしれません。

そのような方は、とりあえず1年超3年以内の支出について考えてみましょう。

3年以内であれば比較的予測も立てやすいはずです。現在より3年先の生活にかかるお金まで確保できたら心理的にも安心ですよね。

ひとまずの目標として3年以内の支出を貯めてしまいましょう。

また、こちらは余談ですが「3年以内」をおすすめしたもうひとつの理由が、投資を含めてお金の確保を考える場合でも3年以内に該当する項目は投資が上手くいっても利益がほぼ出ないため、殆どの場合貯蓄で確保するという判断になるからです。

なので、支払時期が3年以内の項目に関しては定期預金などに入れて管理してもいいかもしれません。

失敗しないお金の管理で理想の未来を叶えよう

お金の管理は面倒くさいイメージがあり手を付けたがらない人もいますが、考え方さえ確立すれば難しいものでもありません。

基本的には、支出項目は期間で割って1ヶ月に必要な額を算出して、1年以内の支出は家計のお金で確保し1年超の支出は貯蓄(場合により投資)のお金で確保するという考え方で行動に落とし込んでいきます。

お金を好きなだけ使って今を精一杯楽しむというのもひとつの選択肢かもしれません。

しかし、それは未来の生活を代償にしているともいえます。

理想を諦めても人生は続いていきますが、どうせ一度きりの人生ならすべての理想や目標を叶えたいですよね。

そのためにもお金の管理を学んで、お金の流れをコントロールする術を身につけておきましょう。