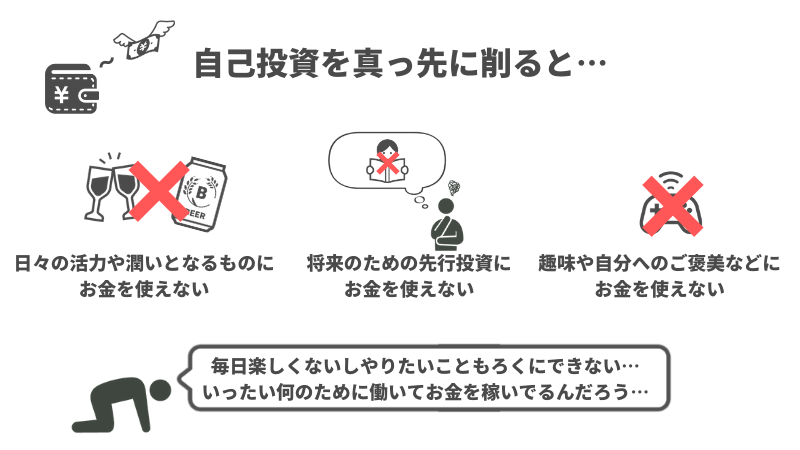

自分の生活をより便利に、より豊かにするための自己投資ですが、家計が崩れていると真っ先に手を付けがちな部分です。

特に他人のもの(お小遣いなど)に関するものは低く見積もりがちで手を付けられやすいです。家計を理由にお小遣いを減らされた、なんて話もよく聞きますね。

実はそのやり方、間違っています!

家計の見直しにおける自己投資のお金についての誤解と、実際どのように見直しを行えばいいのかについてお伝えします。

自己投資を固定費・変動費のあとに見直す理由

実は、自己投資は最後に見直すべき項目です。見直す順番は固定費→変動費→自己投資の順であり、自己投資を真っ先に見直す必要はありません。

なぜなら、自己投資を減らしてしまうとあなたがなんのために稼いでいるのかがわからなくなってしまうからです。

自己投資は将来の自分のための先行投資やご褒美のためのお金でもあり、今の生活に豊かさや彩りをもたらすお金でもあります。

このお金を削ってしまうと、将来的に先細ってしまいますし、今の生活も潤いのあるものではなくなってしまいます。

夢や目標のための先行投資もできず、お小遣いも減らされてたまの飲み会も我慢し、家でさみしく発泡酒で晩酌……という生活はさみしいですよね。

家計のバランスを整えることの最終的な目的は、今も将来も豊かな生活ができるようになること。そのために大切な要素なのが自己投資なので、ここを削るのは一番最後にすべきなのです。

まずは固定費、そして変動費を見直してから自己投資の見直しに取り掛かりましょう。

まだ2つの支出を見直していない方は「固定費の見直し方法」と「変動費の見直し方法」の記事をチェックしてください。

自己投資の見直しの考え方

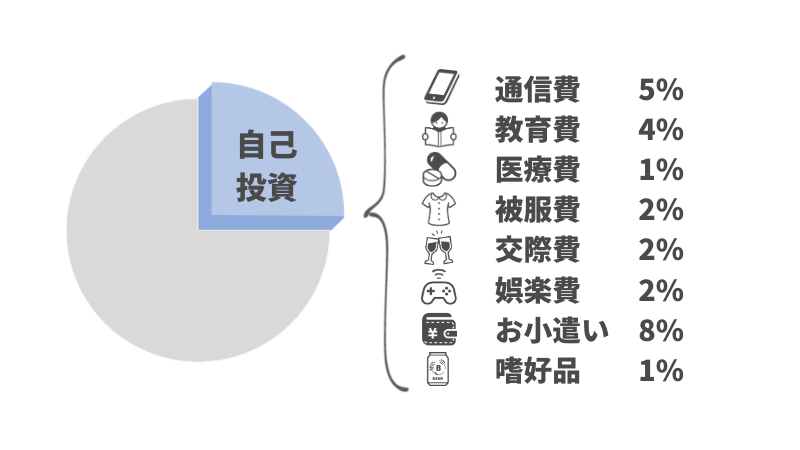

自己投資はいろんな項目がありますが、固定費や変動費と比べてどの項目にどれくらい使うかという裁量は自由です。

一応目安として、マネーセンスカレッジでは長年のファイナンシャルプランナーの経験から各支出項目の理想的な支出額の比率を算出しています。

自己投資における支出項目と理想比率は以下のとおりです。

マネーセンスカレッジでは、自己投資に加え固定費・変動費の理想比率も一覧にまとめてシート化した「家計の理想比率シート」も無料配布しております。自身の家計を記入することで理想比率と比べてどうなのか確認することも可能です。

参考にしたい場合は下記の「家計の理想と現実がわかる「QGS表」の入手方法と使い方」の記事よりダウンロードできますのでぜひ活用ください。

それぞれの項目についての見直しの考え方を以下より解説していきます。

通信費の考え方

最近は格安SIMの登場で通信費を抑えられるようになってきました。今の時代スマホや携帯電話を手放すことは考えられないので維持することになります。

したがって、スマホ本体の買い替え費用は貯蓄で積立しておきましょう。

通信費には毎月のスマホ・携帯料金が該当します。もし通信費が高くなっていて、大手キャリアを使用されている場合は格安SIMに切り替えてしまいましょう。

これだけで通信費は大きく抑えられるはずです。

格安SIMはお昼や夕方の時間帯に通信が遅くなるということもありますが、仕事や家事をしていたらそれで不満に思うことはあまりないでしょう。普通に使う分には格安SIMで十分です。

格安SIMへの切り替えも簡単です。家電量販店などで相談できますし、その場で切り替えも可能です。

携帯・スマホ代は格安SIMへの切り替えだけでサクッと大幅に削れるところなので切り替えは積極的に検討してみましょう。

他には自宅のインターネット環境(光回線)くらいですが、こちらも今は料金が安くなっています。携帯・スマホ代を格安SIMで削減できれば特に何かせずとも理想比率内に収められるでしょう。

自宅が光回線になれば自宅ではWi-fiを使うでしょうから、なおさら格安SIMで十分になりますね。

教育費の考え方

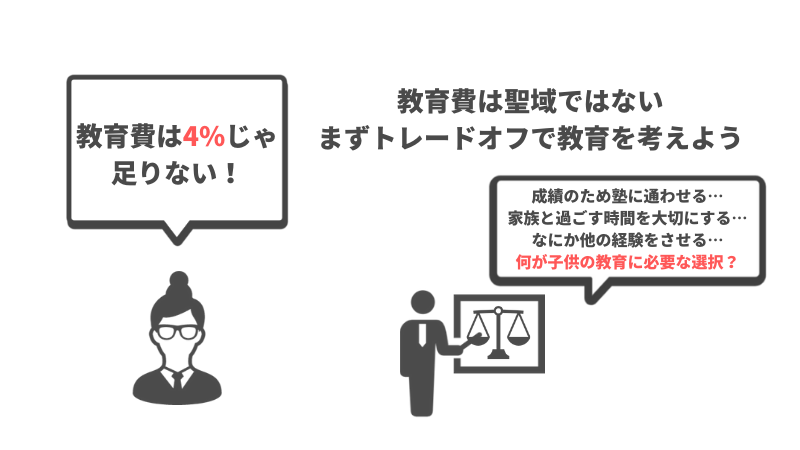

子供がいる家庭では月収の4%では済まない家庭もあるかもしれません。

ここで気をつけてほしいのは、教育費は変えられないと思い込んで「聖域」にしてしまわないこと。

教育費も吟味してトレードオフを考えましょう。トレードオフという考え方については「人生とお金に対する意識が変わる「トレードオフ」の考え方とは?」をご覧ください。

たとえば、成績のために習い事や塾に行かせるという選択をしている方も多いと思いますが、トレードオフ的に考えると、子供を習い事や塾に行かせる代わりにこの時間で得られうる他の経験や体験を得る機会を失っているということ。

この部分は親としてしっかり考えてあげるべきですね。

お金をかけなくても勉強や情操教育はできます。それよりも父親や母親といっしょに過ごす時間のほうが良い教育になることもあるでしょう。子供がやりたいことがあるなら、それを優先させてもいいかもしれません。

教育費のお金の使い方を考えることは、子供のこれからの成長について考えることと同じです。子供の教育費を聖域化しないよう注意しておきましょう。

医療費の考え方

医療費については自分や家族の健康、生命に関わる部分ですのでここはどうやっても削れません。

健康的な生活を心がけ、医療費を使う機会を極力減らすようにしましょう。

被服費の考え方

被服費については女性と男性で特に考え方が違ってくる部分です。考え方はそれぞれ異なりますが、理想比率は全家庭の平均と考えて目安として考えます。

おしゃれが人生の彩りなどになるという方は、他の部分を調整して被服費を多めに取るという選択もありですね。自己投資は柔軟に考えていきましょう。

ちなみに、靴やスーツなど頻繁に買わない衣服などは貯蓄で積み立ててから出すと考えても問題ありません。

交際費の考え方

交際費は自己投資なので、将来自分が発展・成長するための費用になるかを考えましょう。

自己投資のお金は無為に使っていいものではありません。きちんと使う「目的」があってこその自己投資です。

あまり損得だけで人のお付き合いを考えたくはありませんが、どう考えても自分にとって何のメリットもない付き合いという場合もありますよね。

そういう場合はお断りしてもいいのではないでしょうか。興味のないお誘いは断ってもいいのです。

ただ、これを言い訳にして無闇やたらに断るのも違います。これもトレードオフの観点で考えましょう。

たとえば、上司などから食事に誘われたときは最初は気分が乗らなくても、結果参加する価値があった場合もあります。

上司などベテランの人たちからは何かしら学ぶべきものがあります(もちろん良い人悪い人いるのでそこは見極めが必要ですが)。さらにいえば、目上の人との食事の場合は支払いすることもあまり多くありません。

「学べるものはすべて学ぼう」というのはまさしく自己投資の考え方です。ただ自己投資については際限なくなりがちなので予算感や人間関係などバランスを意識しながら考えていきましょう。

娯楽費の考え方

ゲームや雑誌・漫画などそれぞれが自分で楽しむもののほか、場合によっては外食などもここに入れてもいいでしょう。たとえば、奥さま同士の月1回のランチ会・女子会などは娯楽費に入れても問題ありません。

ただし予算感を忘れず、計画的に使いましょう。

お小遣いの考え方

この項目は一番割合が大きく、裁量が大きい項目です。お小遣いの考え方はご家庭によって違いがあると思うので柔軟に調整してください。

たとえば、お小遣いを多めに渡す代わりに、お小遣いから自分のプライベートに関わる部分はやりくりする方針の家庭もあるかと思います。

そういう場合は、交際費・娯楽費・被服費・嗜好品の分をお小遣いと合わせてしまって計算してしまっても問題ありません。ただ、この場合は通信費・教育費・医療費は別にしましょう。

ライフスタイルによって柔軟に変更させていきましょう。

嗜好品の考え方

これはお酒やタバコなどにかかる項目ですね。こちらは健康のためにも嗜む程度の割合で考えましょう。

自己投資の裁量は自由!ただし肥大化しすぎないよう気をつけよう

自己投資は裁量が基本的に自由な部分です。家族間・夫婦間でも趣味趣向はそれぞれ異なりますので、お互いのことを尊重すれば自由な部分を多くすべきです。

ただし、本人の裁量に任せた結果お小遣いが足りなくなるようなら、細かく分けて何が使いすぎか解明して改善する必要があります。問題がある項目を分析しましょう。問題がなければ合算しても家計のバランスを崩すことはありません。

自己投資は気を抜くと肥大化しやすい項目なので、予算の範囲内(25%)に収めるという意識を忘れないようにしましょう。範囲中では自由に使って構いませんが、使い道が将来の発展のためになっているのかを考えることも大事です。

未来の自分のことを考えつつ、予算内で効率よく使っていきましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから7日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense