労働者が怪我や病気で仕事ができなくなった場合の保障として「傷病手当金」はよく知られていますが、実は「労災保険」について内容をきちんと知っている人は多くありません。

単純に使う機会が少ないというのもありますが、労災保険が使いづらい風潮にあるという日本の問題というのも影響しています。

本記事では労災保険がどういう保障なのか基本的な知識を日本の労災にまつわる現状と合わせて解説します。

労災保険は正社員だけの話ではありません。パートやアルバイトなど雇用形態にかかわらず、すべての労働者が知っておくべき知識です。

特に労災については知っておかないと損をしてしまう、泣き寝入りしてしまうということになってしまいかねないため、全労働者がしっかり基礎知識を身につけておきましょう。

労災保険とは?

労災保険とは会社で働いている「労働者」が業務中や通勤中に遭った災害が原因で病気や怪我、障害や死亡などが発生した場合に保険金を給付する制度のこと。労働者や遺族(死亡した場合)の生活を守るための社会保険です。

健康保険との大きな違いは私たち労働者が保険料を払う必要がない点です。労災保険の被保険者は労働者ですが、保険加入者(契約者)は事業主であるため、保険料は全額事業主が負担しています。

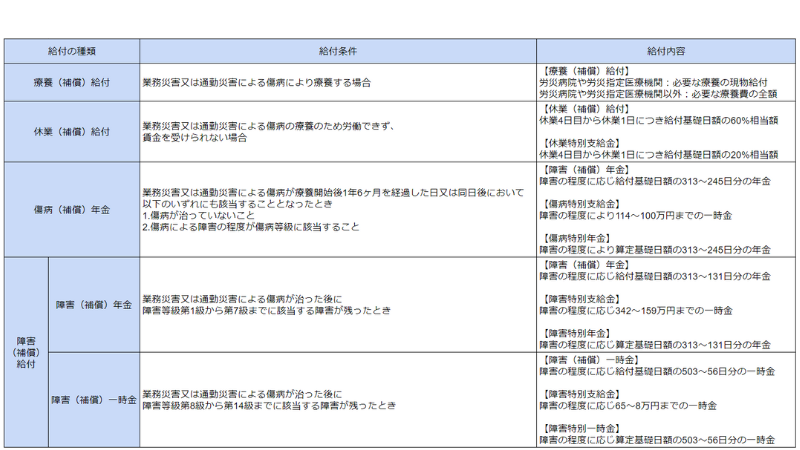

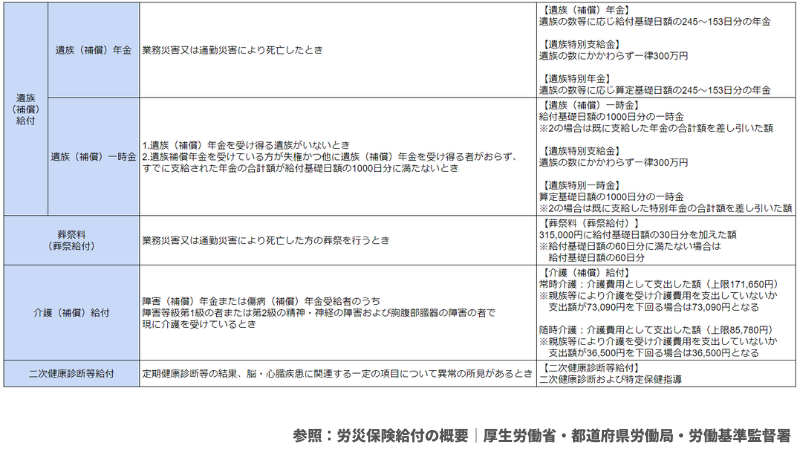

労災保険によって補償される給付金は以下のとおりです。

- 療養補償給付

- 障害補償給付

- 休業補償給付

- 遺族補償年金

- 葬祭料

- 傷病補償年金

- 介護補償給付

- 二次健康診断等給付

給付内容は以下の表にまとめました。

特に病院で治療を受ける場合にもらえる「療養(補償)給付」と休業せざるをえない場合にもらえる「休業(補償)給付」は、これらの補償の中でも使う可能性が高いものなので覚えておきましょう。本記事でもこの2つを中心に扱っていきます。

労災保険が適用のされる2つのケース

労災保険が適用される場合には「業務災害」と「通勤災害」の2つのケースがあります。

業務災害は業務が原因で起こった病気や怪我、障害や死亡のことを指します。災害の原因と業務内容に一定の因果関係が認められる必要があり、業務中であっても原因が私的な理由であったり故意であった場合は適用されません。

通勤災害は家と職場間の移動(通勤もしくは会社からの帰宅)中に発生した怪我や病気、障害や死亡のことを指します。通勤途中での私的な寄り道や通勤と関係ない行為によって病気や怪我をした場合は通勤災害として認められません。

ただし、日常生活において一般的に必要かつ短時間で済むものであれば通勤災害として認められることもあります。

たとえば、単身の人が会社の行き帰りにコンビニやスーパーで日用品や食材を買う、クリーニング店に寄って洗濯物を受け取るなどという行動は、行動終了後すぐに元の通勤経路に戻るのであれば通勤として認められる可能性があります。

特に通勤中の怪我や病気が労災の対象になることは知らない人も多いので覚えておきましょう。

ちなみに、通勤災害と業務災害では給付金の正式名称は少し変わります。

たとえば休業に関する給付に関して、業務災害の場合は「休業補償給付」ですが通勤災害の場合は「休業給付」となります。この例のように通勤災害の場合は「補償」という字が抜けるパターンが多いようです。以下、休業(補償)給付と表記した場合は両方を指します。

名称が変わっても内容は変わらないので補足として覚えておきましょう。

労災保険(休業(補償)給付)と健康保険(傷病手当金)との違い

労災保険の休業(補償)給付とよく比較されがちなのが「傷病手当金」です。傷病手当金は業務外の理由による病気や怪我で休業せざるをえない場合に、生活を守るための手当金が給付される健康保険にある制度です。

業務外であれば傷病手当金、業務中であれば労災保険という役割分担ができていますね。

基本的には労災保険のほうが健康保険・傷病手当金よりも補償内容が手厚いです。

労災保険が適用される場合は、通常の診療のように健康保険は使えません。そのため医療費は全額負担になるのですが、かわりに療養(補償)給付で医療費が全額給付されるため、実質的には医療費はゼロということになります。

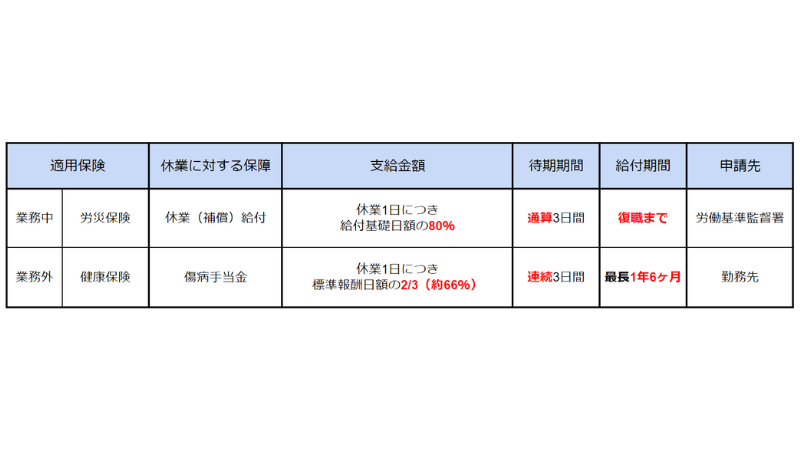

休業せざるをえない場合は、労災保険では「休業(補償)給付」によって通算3日間の休業(待期期間)のあと働けるようになるまで収入の約8割が支給されます。

対して健康保険では「傷病手当金」を申請することで連続3日間の休業(待期期間)のあと、最長で1年6ヶ月の期間内で収入の約2/3ほどが給付されます。

そのほか主な違いを表にまとめました。給付をもらうために必要な待期期間の条件や給付金額の大きさなど、労災保険の休業(補償)給付のほうが内容は優れていることがわかりますね。

給付基礎日額や標準報酬日額については、ここでは重要ではないので解説は割愛します。いずれも1日あたりの賃金額と覚えておいて問題はありません。

似たような制度でも細かく違いがあります。労災については内容を把握していない人も多いので傷病手当金と合わせて覚えておきましょう。

労災保険の申請方法

労災保険の申請は、基本的に労働者本人(労働者が死亡した場合はその遺族)が行うことが原則です。

ただし、労働者すべてが労災保険の申請に詳しいわけではないため、実質的に会社が主導して進めてくれることもあります。まずは勤務先の労務担当者などに相談するのがよいでしょう。

怪我などで本人が労災請求の手続きを進めることが難しい場合でも、会社が助力しなければならない定め(労働者災害補償保険法施行規則23条1項)があるため、会社と協力して申請することも可能です。

しかし、詳しくは後述しますが労災申請について会社側が協力をしてくれない場合があります。その場合は自分で労働基準監督署に相談・申請をするという手段が取れます。

自分で申請する場合の手順は以下の通り。

- 所轄の労働基準監督署あるいは厚生労働省のホームページから、補償の種類に応じた所定の請求書を入手

- 請求書の記入と必要書類の準備

- 請求書と添付書類を労働基準監督署に提出

請求を行う際には、労災保険給付の請求書に記載された「負傷又は発病の発生日」「災害の原因及び発生状況」について事業主から証明を得る必要があります。

本来、会社側は労災申請に関する証明を求められたら速やかに証明しなければならない定め(労働者災害補償保険法施行規則23条2項)があるのですが、労災について労働者の主張と会社の主張に違いがあるときなどは会社側が証明を拒否することもあります。その場合、書類に不備が生じてしまうこととなります。

しかし、その場合でも決して諦める必要はありません。会社の協力が得られず証明をしてもらえない場合は、労働基準監督署に相談しましょう。状況を踏まえて柔軟に対応してくれます。

事業主証明のない請求書は形式的には不備があるということになりますが、迅速な保険給付の観点から、実務上、労働基準監督署は事業主証明がない請求書であってもこれを受理するという運用を行っています。

請求書と書類を提出できれば請求書の内容に基づき調査が行われ、労災認定されれば給付が決定されます。

労働基準監督署の調査が入るため、労災だといえる証拠を残しておくと安心ですね。

労災保険申請での注意点

労災申請には2つ注意点があります。

ひとつは申請手続きには期限があるという点。障害(補償)給付と遺族(補償)給付の申請期限が5年で、その他の給付の申請期限は2年です。

期限を超えると給付及び給付を受ける権利が時効で消滅するので期間内に手続きをしましょう。

もうひとつは労災の給付と同じ理由で公的年金も給付される場合には調整されるという点。

もし障害が残ったり死亡した場合は労災の障害(補償)給付や遺族(補償)給付のほかに公的年金の遺族年金や障害年金も合わせて受け取ることになります。

これらの併給は可能なのですが、併給する場合は労災の給付額が減らされる「併給調整」が行われます。障害厚生年金・遺族厚生年金の年金が被災者の生活の基本的部分をカバーするもので、全額支給することが望ましいと考えられていることから、厚生年金等の年金が全額支給され、労災年金が減額されます。

これは両制度から受け取る年金額の合計が、被災前の賃金よりも高額になることを避けるための制度です。

減らされるといっても、組み合わせにもよりますが80%前後は給付されることになります。労災の対象に該当せず公的年金の給付しか受け取れないケースと比べると、かなり手厚い生活補償であるのは変わりありません。

ただし、併給を受けている後から老齢年金を受給する場合は、障害厚生年金・遺族厚生年金が支給停止されるため、調整されることはなく、老齢年金・労災年金の両方全額が支給されます。

申請から給付までには時間がかかる

労災の申請を行って給付が決定するまでに必ず労働基準監督署の調査が入るため、申請して実際に給付がなされるまでは時間がかかります。通常であれば1ヶ月程度で完了しますが、内容によっては数ヶ月かかることもあるようです。

ここで思い出してほしいのが、労災保険を使う場合は健康保険が使えないということ。つまり、のちほど療養(補償)給付で全額もらえますが、病院で支払う医療費は一旦すべて全額自己負担で支払わなければなりません。

加えて、休業する場合は休業(補償)給付も適用されますが、認定されるまで時間がかかるためその間の収入が途絶えてしまいます。

このように、申請から給付までのタイムラグによっては家計が危機的な状況に陥る可能性も十分に考えられるのです。

もちろん危機的な状況に陥らないための制度も整えてありますので以下より解説していきますが、どのような状況になっても乗り切っていくための生活防衛資金を資産形成で確保しておくことも大事です。

労災病院や労災指定医療機関での受診は窓口での支払いが不要となる

受診先を労災病院や労災指定医療機関にすることで、労災による治療を受ける場合は窓口での支払いが不要になります。

これは支払いが無料になっているわけではありません。労災病院や労災指定医療機関で治療を受ける場合は、療養(補償)給付の請求書を労災病院もしくは労災指定医療機関に提出することになります。

医療機関経由で労働基準監督署に提出され、本来患者に支払ってもらう医療費を労働基準監督署から支払ってもらうという仕組みです。

労災病院は独立行政法人労働者健康安全機構ホームページで一覧を見ることが可能です。労災指定医療機関は厚生労働省ホームページで所在地や診療科目から検索することができます。

医療費の全額支払いで家計が厳しくなりそうであれば労災病院や労災指定医療機関で治療を受けましょう。

会社が休業(補償)給付を立替払いしてくれる「受任者払い制度」

受任者払い制度は休業(補償)給付の実際の給付開始より前に会社が立替払いして、労働者に振込まれる給付金を事業主が受け取る制度です。

この制度を利用することで申請から数ヶ月かかる可能性もある実際の給付の振込を待たずに給付金を手にすることができます。

給付開始までの収入が途絶えるというリスクをなくし、生活を安定させられる点が受任者払い制度の大きなメリットですね。

受任者払い制度を利用する場合は、労災被災者本人の委任状と受任者払いに関する届出書が必要となります。

申請者側が記入する部分と会社側が記入する部分があり、双方が協力して書類作成を行う必要があるため、制度を利用する場合は事業主側と相談しましょう。

パートやアルバイトでも労災保険は適用される

労災保険は正社員が使えるものと思われがちですが、実は名称や雇用形態に関係なく会社で働く労働者すべてが対象となります。

つまり、社会保険に加入していないパートやアルバイトでも業務中の要因で病気が怪我をしたら労災保険を使うことが可能ということです。

例外として、業務委託契約者は労働者には当たらないため、原則として労災保険の適用を受けることはできません。しかし、使用従属性が高い(≒働き方が労働者に近い)場合は労災が適用される場合もあります。

「労災保険は労働者であれば使える」ということはパートやアルバイトとして働いている人こそ覚えておいて欲しいことです。

パートやアルバイトに何かあったとき、会社側から「労災保険は正社員のみでパートやアルバイトには適用されない」などと言われる場合があるからです。

詳しくは後述しますが、これは会社側の「労災隠し」のよくある口実のひとつ。

労災保険の使用はすべての労働者が基本的に持っている権利です。会社側が労災保険を使わせてくれない、もしくは非協力的である場合は労働基準監督署に相談しましょう。

ちなみに、会社が本当に労災保険に加入していない(=事業主が労災保険の保険料を支払っていない)という場合があります。その場合でもきちんと労働基準監督署に伝えて必要な手続きを行えば労災の請求は可能です。

労災請求には事業主証明が必要となりますが、もし会社側が渋ったとしても労働者単独で請求可能なので泣き寝入りする必要はありません。

労働者がいれば労災保険への強制加入が原則なので、会社側には保険料や給付金の追加徴収などがあります。

フリーランスでも職種によっては労災保険に特別加入できる制度がある

労災保険は労働者として会社で働く方を対象とした保険なので、フリーランスなどの事業主は本来対象ではありません。

しかし、業務内容などからみて労働者と同様に保護するのが適当と判断される職業であれば、労災の任意加入が認められる「特別加入制度」という制度があります。

特別加入制度の対象となる代表的な職業といえば、個人タクシーや個人貨物運送業、大工やとび職人などの建設業、漁船による漁業者、林業などです。

最近は特別加入制度の対象が拡大しており、令和になってからは自転車を使用して貨物運送事業を行う人(フードデリバリー配達員など)やITフリーランス、芸能やアニメ制作の作業従事者、はり・きゅう師、柔道整復師、あん摩マッサージ指圧師などが加入できるようになりました。

まだ他にも加入できるようになった職種はありますし、今後も特別加入の対象となる職種が増える可能性はおおいに考えられます。

フリーランスの方は全国労働者共済生活協同組合連合会ホームページや厚生労働省の労災補償ページを確認してみましょう。

特別加入制度の注意点ですが、特別加入制度の対象者の労災請求に関しては労災事故が発生した時点で労災保険に加入していないと請求できません。

民間の傷害保険よりかなり安い保険なので、特別加入対象者で加入していない人はすぐに加入することをおすすめします。

会社の「労災隠し」問題

病気や怪我の理由が業務中の出来事に起因するものであるならば、基本的に労災保険を必ず使わなければならないのですが、残念ながら会社が労災保険を使わせてくれなかったり非協力的な対応を取られてしまうことがあります。

事業主が労災保険の適用に消極的・非協力的になる理由は、事業主が支払う労災保険料が上がってしまう場合があることや労働基準監督署への手続きが面倒であるなどもありますが、大きな理由としては企業に対するイメージの低下や風評被害が起こることを懸念しているということでしょう。

「治療費は会社で支払うから健康保険を使って」「労災の適用は正社員でパートは含まれない」「従業員が少ないから労災には入っていない」といった言葉は労災隠しの代表的な口実です。

当然これらの内容はすべて誤りなのですが、労働者側が無知ゆえに従ってしまったり、上からの圧力に負けて従ってしまう人が少なからず存在します。

繰り返しになりますが、会社に「健康保険を使って」と言われても、労災の場合は健康保険を使えません。好きな方を選んで使ってよいわけではなく「使えない」のです。

そして、労災保険はパートやアルバイトでも加入対象者であり、労災が起きた場合は会社には労働基準監督署への報告義務があります(労働安全衛生規則第97条)。

まずは自分が労災保険を使える立場にあるということを理解しておきましょう。

そして、会社に労災隠しの可能性がある場合や労災の申請をしてくれない場合は所轄の労働基準監督署に相談するようにしましょう。

業務中の新型コロナ感染は労災申請できる

労災保険が適用できるのに使わない(使えない)例の新しいケースとして、新型コロナウイルス感染があります。

新型コロナウイルス感染は傷病手当金(健康保険)の範疇だと考えがちですが、実は業務中の感染であれば労災申請が可能です。

新型コロナに関しては、厚生労働省からの特別な通達もあって労災認定のスピードを上げるさまざまな取り組みがなされています。

これにより、医療関係者や介護関係者の従業員がコロナを発症したら明確に違う感染経路であるなど反証がない限り原則認定となり、他の業種でも感染経路が会社内であると推察された場合は認定されるようになりました。

感染経路が特定されていなくても、社内や客にすでに陽性者がいたなど感染時の周囲の状況によって認定されることもあります。

日本でもかなりの数の感染者が出ていますが、実際に新型コロナ感染での労災申請状況を見てみると感染者数に対して申請数が非常に少ないです。

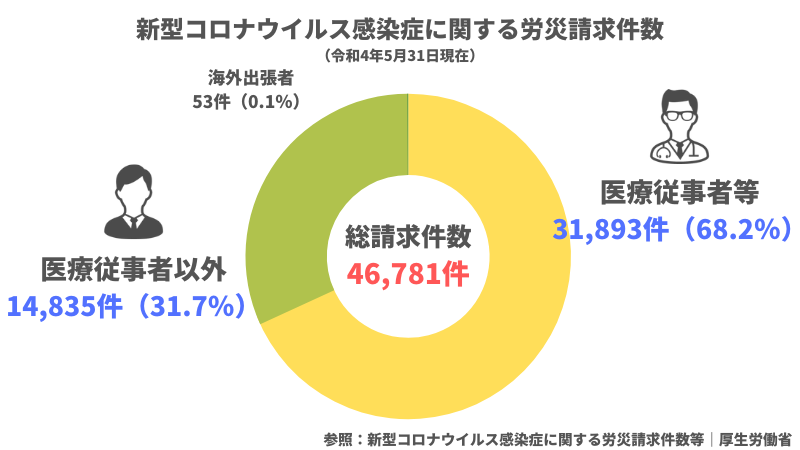

厚生労働省が新型コロナ感染での労災請求件数や職種をまとめた「新型コロナウイルス感染症に関する労災請求件数等」によると、令和4年5月31日現在で労災の請求件数は5万件以下(46,781件)。そのほとんどが医療従事者であり、医療従事者以外の請求数は15,000件を切っていました(14,835件)。

労災保険を使うということは業務中に感染したということです。900万人以上が感染している中で、医療従事者含めても業務中・通勤中に感染した人が5万件を切っているというのはあまり考えにくいですよね。

新型コロナの労災申請が少ない理由のひとつには健康保険(傷病手当金)で処理しているケースが考えられます。

その背景には、ひとつは感染拡大で感染経路がわかりにくくなって会社での感染であると確実に言い切れないことが多いという新型コロナ特有の事情も考えられます。

加えて、前述した風評被害を危惧する企業による労災隠しの動きもあると思いますし、労災に消極的な企業に忖度したり自己保身のために労災を申請しないという労働者という立場ゆえの諦めもあるのでしょう。

労災認定そのものに企業が消極的なのはコロナ以前からの問題です。

24時間社内にいるわけではないため、新型コロナは感染経路が業務中であると100%断定できる明確な根拠が少ないのも難しいところですが、そうはいっても業務中に病気や怪我をしたら健康保険を使ってはいけないので本当は労災の請求をしないといけません。

新型コロナ感染の労災申請については厚生労働省の動きもあり申請しやすい環境が整いつつあるのできちんと申請しましょう。

繰り返しになりますが、申請が難しい状況に陥ったら労働基準監督署に相談です。

いざという時に権利を行使できるように知識を付けておこう

労災保険については健康保険(傷病手当金)に比べると普段の生活に馴染みがないため、内容について詳しく知っている人はあまり多くありません。

そのため、業務中の怪我や病気がいざ自分の身に降り掛かったときにきちんと使えず損をしてしまうこともありえます。企業側が労災保険の使用に消極的であるならなおさらですね。

企業から積極的に労災保険について教えてくれるようなことはほぼありませんし、いざ使おうとした時に知識不足というスキを突いてうまく言いくるめられてしまうこともあるかもしれません。

自分が本来持っている権利を正しく行使できるように、正社員でもアルバイトでも関係なく労働者であるならば労災保険についての知識もしっかり頭に入れておきましょう。

労災保険の補償は手厚いです。知識をつけてきちんと労災を使えるようになれば、万が一の際にきっと自分や家族の生活を守ることにつながるはずです。

関連コンテンツ

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから3日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense