本記事では病気や怪我などアクシデントが起きた際の「備え」についての基本的な知識を解説します。

しっかり計画を立ててもその通りにいかないのが人生。働いて毎月貯蓄をしていても突然の病気や怪我で働けなくなるというリスクもあります。

このリスクにどう備えるか考えると真っ先に「保険」が思いつきますが、実は保険が備えのすべてではありません。

保険を考える前に考えてほしいこと・知っておくべきことがいくつかありますので予備知識として頭に入れておきましょう。

病気や怪我に対する備えの基本は「貯蓄(生活防衛資金)」

まず最初に頭に入れておくべきなのは、病気や怪我への備えとして第一に取るべき手段は保険に入ることではなく「貯蓄」をしておくことです。

病気や怪我は頻度は少ないですが、起こった場合に大きなお金が必要となります。

もし病気や怪我が起きた時に1番問題なのがお金の問題で身動きができなくなることなので、その時にその場しのぎができるお金を自分で持っておくことが一番大事です。

このような万が一の場合のために備えておく貯蓄を「生活防衛資金」といい、資産形成を始める前に確保しておく必要があります。

このお金を貯めるには当然家計を見直し、毎月の収入から生活防衛資金そして貯蓄に回すお金を生み出すサイクルを作らなければなりません。

本サイトでも家計の考えるためのコンテンツをたくさん準備していますのでぜひ活用して貯める体質をつくりましょう。

生活防衛資金については「資産形成の前に貯めるべき生活防衛資金とは?金額の目安や口座などを解説」で必要な金額の計算などを解説していますので、金額など詳しく知りたい方はこちらもご覧ください。

自分が使える公的保険を把握しておく

民間の保険より前に、我々はすでに「公的保険」という保障を手に入れています。

病気や怪我で働けなくなった時に使える公的保険制度もいくつかありますので、自分の場合にどんな公的保険が使えるのか知識として持っておきましょう。

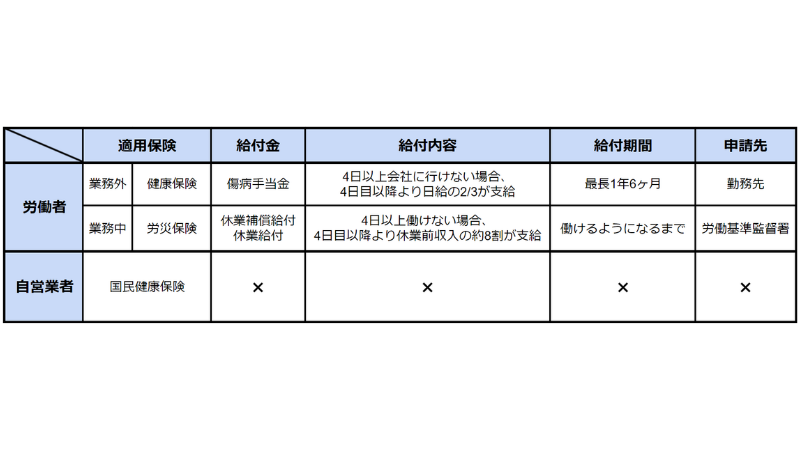

労働者が使えるのは健康保険と労災保険

会社員など労働者が病気もしくは怪我で使える公的保険は「健康保険」もしくは「労災保険」です。

健康保険は業務外(いわゆるプライベート)で起きた病気・怪我の場合に適用され、対して労災保険は業務中に起きた病気・怪我の場合に適用されます。

ちなみに、この2つの保険は併用は不可能で、もし業務中に病気・怪我が発生した場合は制度上必ず労災保険を使わなければいけない(健康保険は使えない)ので注意しましょう。

健康保険が適用される場合は「傷病手当金」が出ます。

4日以上会社に行けない場合に4日目以降から日給の2/3が支給されるという内容です。

支給期間は最長1年6ヶ月、申請先は勤め先の会社となります。

対して労災保険ですが、実は通勤中の病気・怪我の発生も給付の対象となり、通勤中の場合は「休業給付」で業務中の場合は「休業補償給付」が出ます。

ちなみに名前が異なりますが内容は一緒なのであまり気にする必要はありません。

内容は4日以上働けない場合に4日目から休業前の収入の8割程度が働けるようになるまで支給されるというもの。

請求先は労働基準監督署です。

また、労災保険は病院にかかる場合、労災病院や指定の病院の場合は無料になります。指定の病院がない場合はいったん治療費を支払い、後に請求することで全額が支給されるという手順になります。

支払いに関しては病院のほうが詳しいのでもし労災を使う機会がある場合は病院に確認するのが一番良いでしょう。

自営業者が使えるのは「国民健康保険」のみ

対して自営業者の方が使えるのは「国民健康保険」のみです。自営業者は労働者より保険に関してかなりリスクを負っているため、会社員より多くの生活防衛資金を用意しリスクを保全する必要があります。

自営業者は労災保険がありませんし、傷病手当金もありません。特に労災保険の補償はかなり手厚いのでこれがないのは非常に大きいです。

何かあった時に補償で賄える部分が非常に小さいのでそれを見越して1年分くらいの生活防衛資金を蓄えておく必要がありますね。

特に危険が伴う仕事をしている方は危険性相当の備えをしておきましょう。

まずは貯蓄!貯蓄がない場合に医療保険を考える

ファイナンシャルプランの基本は必要な時に必要な分のお金を用意すること。大きな怪我や病気も頻度こそ少ないものの起こる可能性はあります。

そして、もし起こった時にろくに貯蓄のない生活を送っていると一発で家計が破綻してしまうことも。したがって、自分が平穏無事に暮らしているうちに家計を見直して貯蓄を行い、生活の基礎を固めていきましょう。

まずは貯蓄にお金を回せるように家計を整えて生活防衛資金を貯めてしまいます。公的保険を使うとしても労働者は6ヶ月分、自営業者は1年分くらい用意しておきたいですね。

では医療保険は考えなくていいのか?といえば決してそういうわけではありません。

もちろん貯蓄でしっかり準備できていたのであればいいですが、例えば今まで貯蓄してこなかった人や働き始めたばかりの新社会人などは基本的には貯蓄がない状態がしばらくは続きますよね。

このように貯蓄(生活防衛資金)がない状態にある場合は医療保険を考える必要があります。

保険については本サイトでも保険の考え方・選び方など詳しく解説していますのでそちらをご覧ください。

「家計を見直すぞ!」と思った時に保険の見直しというのは真っ先に考える事項のひとつです。もちろん大事なことですが、保険を比較するその前段階である「貯蓄(生活防衛資金)」から考え直してみましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから3日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense