アセットアロケーションやドルコスト平均法、業界最低水準の運用コストである「三菱UFJ国際 eMAXIS Slimシリーズ」など、世の中にはさまざまな投資手法や優れた金融商品が存在します。

ただ、確立された理論や優秀な金融商品があったとしても、それだけではお金は増えません。

安定的に継続してお金を増やすためには、あなたが無理なく投資できる環境を整えることが大切になります。投資環境を整理することで長期投資が可能になるのです。

そこで今回は資産形成を始める場合に大切な「自動化+資金かく離」と長期投資に欠かせない仕組み「My金融システム」について解説します。この2つを理解して実践できれば、投資に時間を割けることなく資産を増やしていくことができます。

人間は投資を継続できない生き物

投資初心者がよく勘違いすることに「投資を始められると、その後の運用は誰でも簡単に続けられる」という考えがあります。

これは大きな間違い。投資は始めることよりも続けることのほうが難しいです。何も準備をせずにスタートすると多くの方は投資を継続することができず運用に失敗してしまいます。

では、なぜ続けることがそれほど難しいのでしょうか。それは私たち人間が持つ特徴と投資の関係性からわかります。。

人間は実益のあるものの習慣化が苦手

マネーセンスカレッジが推奨する全世界投資では、毎月1回複数の金融商品の購入を行います。

購入作業をすべて手動で行う場合、毎月入金をしたり、商品を選択したりしなければなりません。これは実は地味に手間がかかる作業です。

「月1回の入金や手続きくらい習慣化できるのでは?」と考える方もいるでしょう。もちろん、自分で計画して管理・実行するのが得意な方であれば問題ありません。

ただ、人間は実益のあるものを習慣化できない生き物です。

たとえば、ダイエットをイメージしてみてください。器具やサプリを買って準備万端で始めたはいいけれど、目標に到達できず途中で挫折した経験はないでしょうか。たとえ数ヶ月継続できても、少しサボってしまうとそこからやめてしまう。

食事の改善やトレーニングをしたら痩せる(=実益がある)と分かっていても、なかなか続けられないですよね。

この仕組みと同じで、投資をしたら資産が増える(=実益がある)と理解していても、1度買い忘れたり、購入手続きをめんどくさいと感じたりすると、その後の作業がなんだか嫌になってしまいます。

結果、継続できず挫折してしまうのです。

このように続ければ自分の利益になると分かっているものほど人間は習慣化できない特徴があります。

感情に左右されない投資環境が重要

投資は一生続けるつもりで運用することが前提なので、上述したように毎月欠かさず手動で購入し続けるのはおそらくほとんどの方が挫折します。

そこで、投資を長く続けるために必要なのが、あなたの感情や意思に左右されずに投資できる環境です。

わかりやすく言うと「あなたがほとんど関与せずとも、勝手に入金されて自動的に金融商品を購入できる環境」です。さらに、売却した際には気軽に使えない口座へ利益が移管されて自由に使えない状態を構築できると投資は継続できます。

このような自動で投資ができる仕組みを事前に準備することが重要なのです。

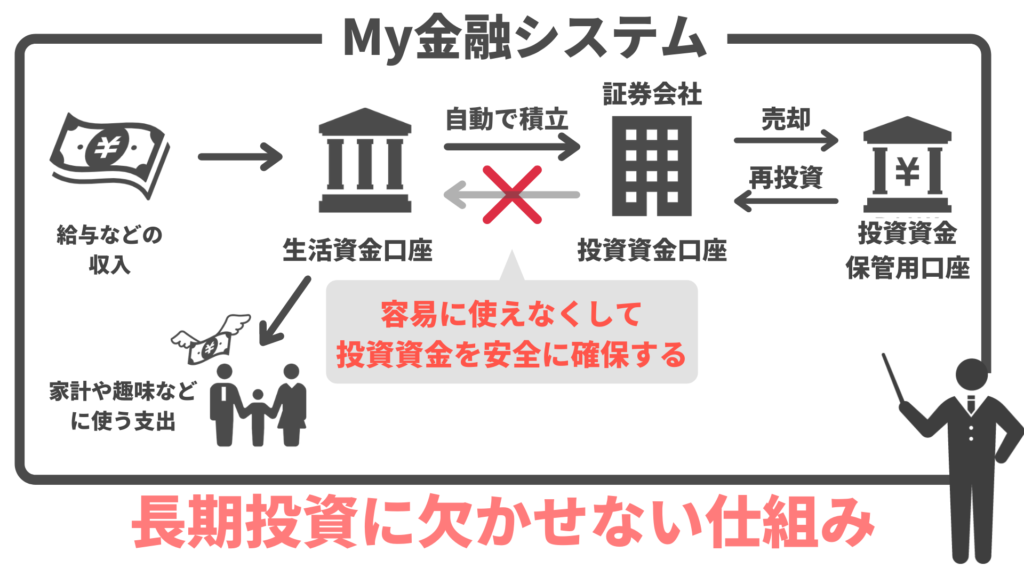

長期投資に欠かせない「My金融システム」の仕組み

前項で解説した「自動で投資できる仕組み」を、マネーセンスカレッジでは「My金融システム」と呼んでいます。

My金融システムは長期投資には欠かせない仕組みですが、構築するためには以下の2つが重要です。

- 資金を物理的に分ける(資金のかく離)

- 投資を自動的にする(自動化)

上記の「自動化」と「かく離」を仕組み化することで、あなたの意思に左右されずに投資できる環境を整えられます。

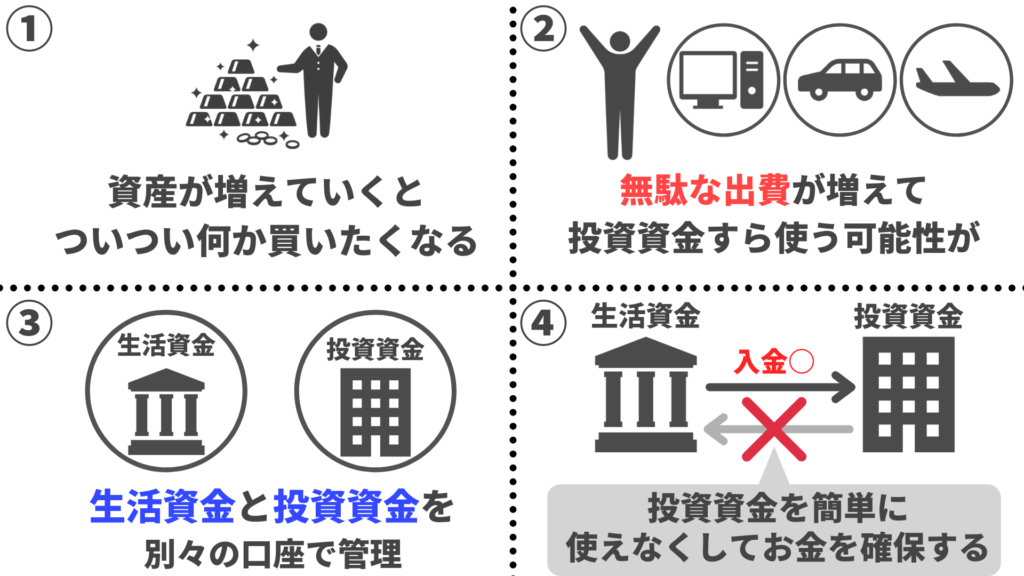

1.生活資金と投資資金を物理的に分ける

1つめのポイントは「生活に使うお金(生活資金)」と「投資に使うお金(投資資金)」をかく離することです。

経験があるかもしれませんが、貯金が増えてくるとつい何か買いたくなったり、お金を引き出したりしたことはないでしょうか。老後資金や教育資金など、目的があって貯めたお金だったとしても「少しくらいなら……」と欲に負けて使ってしまいますよね。

それほど人間は欲深い生き物です。

ということは、これから資産運用を始めた場合に投資で増えたお金も欲に負けて使ってしまう可能性が出てきます。

これを防ぐためには「生活資金」と「投資資金」を別々に管理して、無闇に使わないように切り離す工夫が重要です。利益が出ていても簡単に引き出せない環境を物理的に作ることで、お金を無駄に減らすことなく安定的に資産を増やせます。

2.投資を自動的にできる環境

2つめのポイントは、投資を自動的に行う仕組みの構築です。

上述した毎月の入金作業や金融商品の購入、資金のかく離を自動的に行えるようにしましょう。

人間は習慣化が苦手な生き物であることに加えて、投資を始めたばかりの方は価格の上下動に一喜一憂しやすいです。

金融商品の価格はあなたが想像している以上に増えたり、減ったりします。価格が増えている状況は、資産も増加するので安心できるため投資を続けやすいです。

しかし、下落時は気持ちが落ち込み不安になることで投資をやめてしまう可能性があります。

つまり、習慣化が苦手で感情にも影響されやすい私たちが投資を続けるためには、機械的に投資できる環境を整えなければなりません。

そこで「生活資金口座」から「投資資金口座」に自動でお金が引き出されて金融商品が購入できる仕組みを作りましょう。上述した「My金融システム」です。

My金融システムがあれば、ほとんど手をかけることなく安全に安定的な運用ができる環境が整います。

ただし「自動化=丸投げ」ではないので注意しておきましょう。

高い手数料を取られるロボットアドバイザーや怪しい自動売買システムなどの丸投げできるサービスを使うと、何を購入しているのかわからなくなり投資家として成長ができません。

自分自身で自動化の設定を行い、投資について学んで下落などのトラブルに対応できるようになりましょう。

My金融システムに必要な3つの口座

My金融システムの仕組みや構築時のポイントを解説しましたが、実際に仕組み化するにはどうしたらいいのでしょうか。

具体的な構築方法と手順は会員制サイトチーム7%の中で説明しているので解説できませんが、基本的には以下の3つの口座が必須です。

- 投資資金口座(証券口座)

- 投資資金保管用口座

- 生活資金口座

それぞれの口座を開設して、引き落とし銀行口座を決めることでMy金融システムの下準備は完了です。

では、具体的に各口座がなぜ重要なのか解説します。

投資資金口座(証券口座)

投資資金口座(証券口座)は、金融商品を購入するためのお金を入金するための口座です。この口座がなければ、そもそも投資を始めることができません。

基本的にはSBI証券や楽天証券、野村證券などの「証券会社」での開設をおすすめしています。銀行や信用金庫などの金融機関は、購入できる商品が少ないため幅広い投資が難しくなりやすいです。

証券会社で開設できる投資資金口座のうち、長期投資に利用できる口座は大きく分けると以下の3つがあります。

-1.png)

上記3つのなかで「特定口座」と「NISA口座」は同時に開設しておくと後々便利です。

基本的にはまず最初に非課税口座であるNISA口座を利用するでしょう。

ただ、NISA口座の非課税期間満了後は、運用していた資金を課税口座(特定口座や一般口座)へ移動させる場合があります。NISA口座を満額使って、それでも投資資金が余っている場合には特定口座を利用する場合も考えられます。

このような場合に、各種税金の計算をしてくれる特定口座(源泉徴収あり)は非常に便利な口座です。

そのため、NISA口座と同時に特定口座も開設しておくと移管がスムーズに行えます。

投資資金保管用口座

投資資金保管用口座は、運用した利益や暴落時に引き上げた資金を一時的に保管するための口座です。

あなたの資産を奪う最大の敵は自分自身。利益確定したお金や一時的に現金化したお金が生活費と同じ口座に入ってしまうと、欲に負けて使ってしまう可能性があります。

そこで、資金を一時的に保管するための口座が必要になります。

基本的に、一時的に引き上げた資金や売却した利益の出金、追加購入などは手動で行わなければなりません。

ただ、証券会社によっては「スイープサービス」と呼ばれる機能を利用できます。スイープサービスは、入出金を自動化でき、資金のかく離や追加投資のような作業をより楽に行うことできるサービスです。

そのため、スイープサービスが利用できる証券会社と提携している銀行で投資資金保管用口座を開設するのがおすすめです。

例として各証券会社は以下のようなスイープサービスを利用できる銀行と提携しています。本記事と併せてぜひチェックしてください。

- SBI証券:住信SBIネット銀行(預り金自動スイープサービス)

- 楽天証券:楽天銀行(マネーブリッジ)

生活資金口座

最後に必要なのが、生活費や給与が振り込まれる「生活資金口座」です。

生活資金口座は生活費を保管するための口座なので、すでに持っているのではないでしょうか。

生活資金口座に関しては、推奨の金融機関はとくにありません。自分が使いやすいと感じる、もしくは現在使っている銀行で問題ないでしょう。

投資の自動化に大切な2つの設定

My金融システムを作るためには、前述した3つの口座の連携が大切です。設定できれば、あなたがほとんど関与せずに投資を続けられる環境が整います。

では、My金融システムを構築するために大切な2つの設定を紹介します。具体的な手順は会員制サイトチーム7%の中で開設しているので、興味がある方はまずは「チーム7%とは?会費やサービス内容からわかる5つのおすすめポイント」をご覧ください。

1.銀行引き落としサービスの設定

My金融システムでは「生活資金口座」から「投資資金口座(証券口座)」へ自動的に投資資金を引き落とす設定を行います。

その際に各証券会社で提供されている「自動引き落としサービス」を利用しましょう。

SBI証券や楽天証券では、手数料無料で銀行口座から証券口座への引き落としができます。

2.積立投資の設定

銀行引き落としサービスの設定ができたら、次は引き落とされたお金で積立投資を行う設定をしていきます。

積立投資の設定ができると、決まった日に一定額のファンド(金融商品)を自動購入されるようになります。

設定を行う場合、毎月の積立金額と積み立てる頻度を決めておかなけばなりません。

たとえば、全世界投資では複数の金融商品を購入するため最低でも毎月2,000円が必要です。

また、積立投資を行う際はドルコスト平均法を採用しており、積み立てる頻度は1ヶ月に1回をおすすめしています。

したがって、全世界投資を行う場合は以下のような積立設定になります。

- 毎月の積立金額:最低2,000円〜

- 積み立てる頻度:毎月(SBI証券なら1日もしくは16日に設定可能)

毎月の積立金額や頻度は、投資の目的や投資戦略、家計の状態によって変わります。正解はないので、あなたに合った設定をしてください。

自動化の仕組みを作って長期投資を始める下準備をしよう

My金融システムは、投資を始める前に構築しておくべき仕組みです。

My金融システムのような投資環境を整えておかなければ、10年や20年以上といった長い期間投資を続けるのは難しいでしょう。

そのため、ぜひ本記事を参考にMy金融システムのような仕組みを作ってから投資を始めてください。

自分で自動化の仕組みを作るのが難しいと感じる方には「チーム7%」をおすすめしています。

My金融システムの構築手順から証券口座の開設方法などを具体的に解説しているので、気になる方はまずは以下の無料プレ講座をご視聴ください。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから3日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense