投資を始める方が増えてきましたが、それに合わせて知識や経験がない人でも簡単に投資ができる商品や手間がかからないような商品など、さまざまな金融商品を各社競って販売しています。

しかし、マネーセンスカレッジ的視点で見ると「投資初心者にはあまりおすすめできないな…」と思える商品も中にはあります。

投資初心者の方も、結局どの商品を選んだら良いのかわからない場合も多いでしょう。

そこで本記事では、投資初心者におすすめできない金融商品とその理由について解説していきます。何を買わないほうがいいのか理解して、購入すべき商品を選定できるようになりましょう。

投資初心者に“こそ”おすすめできない3つの金融商品と3つの共通点

まず最初にマネーセンスカレッジが考える投資初心者におすすめできない金融商品を発表します。

- バランス型ファンド

- アクティブファンド

- ロボアドバイザー(投資一任サービスがあるもの)

これらの商品は管理や手入れが楽だったり、平均以上の利回りが期待できたりなど魅力的な特徴をもちます。

しかし、もちろんデメリットもあります。デメリットの中には投資初心者にとっては今後の投資生活が良くない方向に進んでしまうかもしれないと危惧されるものも。

そして、この3つの金融商品には共通したデメリットがあります。それが以下の3つ。

- 信託報酬手数料が高い

- パフォーマンスが低下する要素が多い

- 自分が何に投資しているか把握しなくなる(重要)

特に最後の「自分が何に投資しているか把握しなくなる」というのは非常に危険です。これが投資初心者におすすめしたくない最大の理由ともいえます。

それを含め上記3つの共通点についてそれぞれ解説していきます。

なお、それぞれの金融商品の仕組みやメリット・デメリット、おすすめできない理由の詳細は個別記事がありますので、より詳しく知りたい方は本記事を読み終わったあとに以下をご覧いただくとより理解が深まります。

おすすめできない理由①:信託報酬手数料が高い

信託報酬手数料は預かり資金に対して決められたパーセンテージで手数料を取られる方式で、今回紹介した3つの商品の手数料はだいたい年率1~1.5%くらいに設定されています。

この数値は、ほとんどが1%未満で限りなく0%に近い商品もあるインデックスファンドの信託報酬手数料と比べると高いです。だいたい1%の差が出ると思っておいてよいでしょう。

「1%くらい…」と思われるかもしれませんが、長期運用においては1%の差は後々大きく影響するため侮ってはいけません。

資金の大きさにもよりますが数十万から数百万円もの差が出ることもあります。

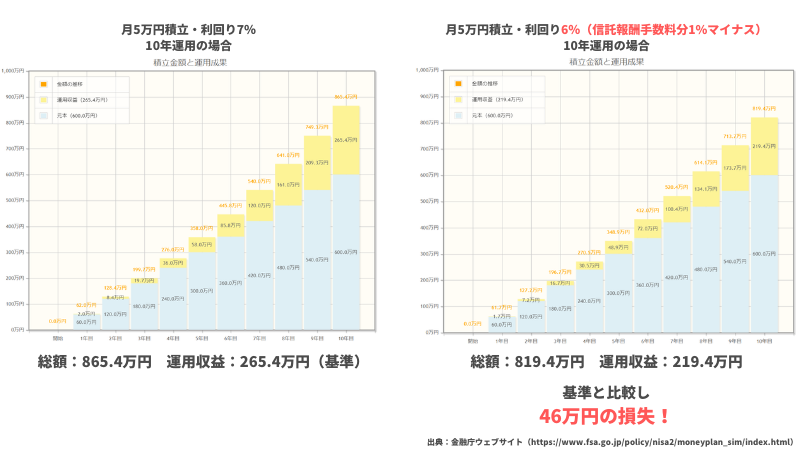

たとえば、月5万円の積立投資で年利回り7%で運用できた場合、信託報酬手数料に年1%の差がある場合を金融庁の資産運用シミュレーションで比較した結果が以下のとおりです。

結果的に、10年で50万円近くの差が出ました。この差額が自身で購入・管理していれば得られるはずだったお金と考えると大きいですよね。

信託報酬手数料が高い理由は、単純に人的コストがかかっているためです。

バランス型ファンドとアクティブファンドは、運用を行う専門家(ファンドマネージャー)がいますので彼らの人件費が入っています。ロボアドバイザーも管理者の人件費や開発費などが入っているでしょう。

あいだに人が入ると手数料がかかるのは至極当然のこと。自分で購入したり、管理したりすることのコストと手数料の大きさを天秤にかけて判断することになりますが、より利益を上げたいのであれば自身で購入することをおすすめします。

おすすめできない理由②:パフォーマンスが低下する要素が多い

手数料の高さもパフォーマンスが低くなる原因の1つですが、他にもそれぞれの性質や実績をみていくと運用結果を下げる可能性がある要素があります。

それぞれ特徴が異なりますので、各商品についてパフォーマンス低下の要因について解説していきます。

バランス型ファンドは「リバランス」による恩恵を受けにくい

バランス型ファンドは、その名の通りアセットバランスをバランスよく運用する商品です。したがって、バランスを整えるための「リバランス」が高頻度で行われます。

リバランスという作業は、2つのアセットの価格がある程度離れたタイミングで行うことで、全体の利益の上昇が見込めます。

差額の分だけ、価格が下がっているファンドを多く購入できるため、値下がりしたアセットの価格が元に戻った時に、以前より多くの利益が生まれるからです。

しかし、バランス型ファンドの場合はリバランスをファンドマネージャーに一任したり、自動で行ったりする仕組みです。

そのため、たとえアセット同士の価格差がなくてもリバランスが行われてしまうことがあり、リバランスにより受ける恩恵が少なくなってしまうのです。

バランス型ファンドについては「投資初心者が安易にバランス型ファンドを購入してはいけない3つの理由」で解説しているので、本記事と併せてぜひチェックしてください。

アクティブファンドは過半数がインデックスファンドより儲からない

アクティブファンドは、インデックスファンドと比較されることの多い商品です。

市場平均指数と連動した運用を目指すインデックスファンドと異なり、アクティブファンドは市場平均指数を上回るような運用を目指します。

そのため、インデックスファンドより大きな利回りが期待できますが、実際はインデックスファンドよりパフォーマンスが下回っているものが過半数です。

S&Pダウ・ジョーンズ・インデックスが、アクティブファンドを10年間調査してインデックスファンドと比べてどちらがどれだけ儲かったかを比較した統計結果を報告しています。

その結果によると、過半数近くのアクティブファンドがアンダーパフォーム(=儲かっていない)なのが分かります。

このような背景もあり、販売されたアクティブファンドのうち10年後に生き残っているファンドは約半分ほど。アクティブファンドはなかなか生き残れません。

したがって、アクティブファンドで勝つためには過半数が儲かっていないファンドの中で手数料の高さに見合うリターンを獲得でき、かつ10年後も生き残っているようなファンドを見抜くことが重要となります。

ただ、投資初心者にはとてもむずかしい話ですよね。

わざわざアクティブファンドで勝負するより、インデックスファンドで勝負せず平均点の利益を得るほうがおすすめできます。

アクティブファンドとインデックスファンドの比較については少し専門的なため「アクティブファンドを推奨できない理由」で上記に挙げた統計データも確認しながらより詳しく解説しています。

ロボアドバイザーは非課税口座の使用や急激な下落への対応が難しい

ロボアドバイザーの中にも運用モデルの提示までで終わるサービスと投資まで一任できるサービスがあり、今回は後者の方に言及しています。

今人気が出ている「WealthNavi」や「THEO」などはこの部類に入りますね。

ロボアドバイザーの運用方法は、基本的にアセットアロケーション運用です。その点は同じくアセットアロケーション理論を用いた全世界投資を推奨しているマネーセンスカレッジも賛同できます。

しかし、自分で運用するのと比較して利益を下げる点がいくつかあります。

ひとつは、iDeCoやNISAなどの非課税口座にほぼ対応していないという点。2020年の末にWealthNaviがロボアドバイザーではじめてNISAに対応しました。

しかし、WealthNaviでもiDeCoには対応していない状況です。

税金が課税されるか非課税なのかは、あなたの利益に大きな差を生みます。手数料同様に、お金を増やすという視点ではデメリットになるでしょう。

もうひとつは、もし株価の暴落や急落という非常事態が起きた時の対応がほぼ不可能という点です。

大前提として、たとえロボットやAIだろうが人間だろうが、将来の予測は不可能です。リーマンショックやコロナショックなどがわかりやすい例でしょう。

このような大きな損失を受けるかもしれない危機的な状況の場合にとりうる1つの方法として「キャッシュポジションを取る」という方法があります。

キャッシュポジションとは、株価が急落して危険だと判断した時に投資資金を引き揚げて一旦「現金化」することです。これにより下落による悪影響を回避することができます。

しかし、ロボアドバイザーには基本的にキャッシュポジションの概念はありません。

そのため、短期的に急落があったとしてもそのまま運用し続けてしまうため、損失が大きくなるリスクがあるのです。

ロボアドバイザー投資で短期的な急落の危機を回避するためには、自分自身で判断して引き上げるという選択が必要となります。

ただ、おそらく多くの人がその選択を取ることができません。

ズルズルと引きずってしまい、損失を受けても耐えるだけになり、耐えるために数字を見なくなっていきます。そんな人が大勢います。

何故そうなってしまうのか?その要因こそが次項で解説する「自分がどのように投資しているか把握しなくなる」なのです。

ロボアドバイザーについておすすめできない理由については「ロボアドバイザーはおすすめできない!投資初心者こそ利用を避けるべき5つの理由」で詳しく掘り下げて解説しています。

おすすめできない理由③:自分が何に投資しているか把握しなくなる

マネーセンスカレッジ的視点では、これが最大の問題点と考えています。

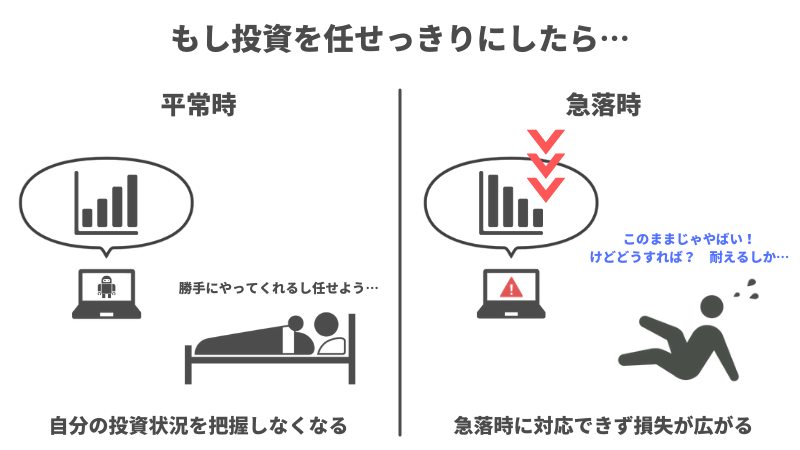

バランス型ファンドもアクティブファンドも投資一任サービスのあるロボアドバイザーも、何をどのように買うかを勝手にやってくれます。要は、ほぼほったらかしの状態で投資ができるわけですね。

そこに初心者も惹かれる理由があるのですが、それこそが落とし穴。

何も勉強しなくてもプロがやってくれるので、自分自身は投資の勉強をしなくなってしまいます。結果、自分が何に投資しているかをまったく把握しなくなってしまうのです。

この状態で投資をやって、いざ困るのが急落時です。先述したように、ロボットやAIだろうが人間だろうが未来の予測はできません。この先、リーマンショックやコロナショックのような金融危機がこないとは限らないのです。

そのような事態に陥ったとき、自分の投資状況がわからず、対応の方法も知らないままだと失敗をする可能性が非常に高くなります。

こうなった時にあなたは納得できますか?ロボットやファンドマネージャーを責めるのでしょうか?

自分は投資について何もしておらず、他人に丸投げをしているので責めるのはお門違いのような気もしますね。

そもそも100%勝てるということは投資ではありえません。それでも損失を被るのは自分なのでおそらく納得できないでしょう。

では、どうすべきでしょうか。答えは簡単です。

他人に任せず自分でやればいいのです。

自分で管理をすればしっかり投資の知識も身につけようと思えますし、状況の把握ができれば下落を耐えることもできます。

投資初心者こそ他人に任せない。自分の投資は自分で管理しよう!

昔よりも投資が身近なものになってきて、あまりお金の知識がない人でも簡単に投資できるようになってきました。

それは、今回紹介したような「自分が管理しなくても誰かが代わりに運用してくれる投資サービス」が数々登場した点が大きいです。

もちろんこれらのサービスが「悪」と言っているわけではありません。

ただ、少なくともさまざまな状況に対する対応や管理はできるように知識はつけておくべきです。

マネーセンスカレッジの「チーム7%」も年利回り7%を実現するためのアセットバランスを会員にアドバイスしています。

しかし、お金の管理は本人がもちろんやっていますし、投資の知識を学ぶための講座も数多く用意しています。

リーマンショックやコロナショックのような想定外の金融危機は、今後もう来ないとは絶対に言えません。

訪れるかもしれない危機に対応できるようにするため、そしてこれからの投資生活をより加速させていくためにも初心者こそ自分の投資を管理し、知識と経験を身につけていきましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから3日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense