確定拠出年金は実施する投資方法や購入する金融商品が決まれば、あと少しでスタートできます。

この段階では多くの方が「毎月の積立金額」の決め方で迷ってしまいます。最低5,000円から拠出可能ですが、10年、20年先の老後を豊かに暮らすために積立額を考えるのは難しいですよね。

基本的にマネーセンスカレッジでは、年齢にもよりますが老後資金は手取り収入の10%を積み立てると確保できると考えています。

本記事では、なぜ手取り収入の10%を積み立てたらいいのか解説します。拠出限度額を超える場合の運用方法も紹介しているので、記事を参考に自分の積立金額を計算してみてください。

積立金額はファイナンシャルプランをもとに考える

毎月の積立金額を考える際に、必ず大切にして欲しい考え方があります。

それは「積立金額はファイナンシャルプランをもとに考える」ことです。

ファイナンシャルプランの目的

ファイナンシャルプランとは、家族それぞれに将来想定されるライフイベント(結婚、出産、リタイア、家族旅行、車の買い替えなど)を列挙していき、ライフプラン(人生計画)を立て、それの実現に必要なお金を用意するための資金計画のことをいいます。

ファイナンシャルプランを作る目的は「必要なときに必要なお金を用意すること」です。

ライフイベントが実現できるかどうかはさまざまな条件があると思いますが、その中でも大きな条件の一つとして「お金」があります。お金がないことでライフイベントを諦めることも少なくありません。

無計画に拠出すると日々の生活が苦しくなる

確定拠出年金の役割は、リタイア後の資金(老後資金)を用意することです。

確定拠出年金は原則60歳まで引き出すことができません。そのため、40代や50代などの「近い未来」に使用するお金を確定拠出年金で運用すると、必要な時に必要なお金が用意できなくなります。

無計画に満額拠出をしてしまい、日々の生活が苦しくなり、積み立てのために日常を犠牲にすることになります。老後の安心も大切ですが、それと同じぐらいに今の生活を幸せに過ごすことも大切にしましょう。

そのため「現在」と「未来」の両方でお金に困らないように、ファイナンシャルプランをもとに積立金額を決めることが重要になります。

確定拠出年金の積立金額は、年金受給額や退職金の有無、毎月の生活費、投資方法から期待できる利回りなどを加味して、リタイア後に必要な金額を計算します。

リタイア後のお金がわかれば、毎月の積立金額も逆算できますよね。

ただし、ファイナンシャルプランは人それぞれです。個々人の年齢や収入などによって必要な積立金額は変わるので、他人のプランを真似せずに自分自身に合わせたプランを考えましょう。

ファイナンシャルプランを立てたことがない方は以下の記事がおすすめです。体系化されたメソッドにより、あなただけのファイナンシャルプランを計画することができます。

老後資金に必要な積立金額の計算方法

老後資金を確保するために必要な積立金額は人によって異なりますが、冒頭でお伝えしたように老後資金は「手取り収入の10%」を積み立てるだけで確保できます。

では、年齢別のシミュレーションを用いて、なぜ10%程度のお金で老後資金を準備できるのか解説します。

積立金額の計算表

次の画像は「必要貯蓄率」と「年間必要貯蓄額(積立金額)」を求める計算式をExcelに組み込んだものになります。計算式については後述しているので、計算の根拠を知りたい方は先にそちらをチェックしてください。

セルの黄色項目は変数になっており、この部分に手取り収入や年齢などを入力することで「必要貯蓄率(手取り収入から何%を積立投資するか)」を計算できます。

では、シミュレーションをする前にそれぞれの項目にどのような数字を入力するのか必要な箇所だけ説明します。

・可処分所得

可処分所得は、簡単にいえば手取り収入のことです。毎月支払われる給与とボーナスをプラスした年収の手取り額で考えます。たとえば、年収400万円の方であれば約300万円ほどが手取り収入になるでしょう。

・老後生活費率

老後生活比率とは、老後を現役世代の何%の手取り収入があれば暮らせるかを表す割合です。

通常、老後生活に入る方は教育資金や住宅ローンのための貯蓄・投資は不要になります。さらに20代や30代の頃と比べて体力も減るため、毎月のようにいろいろな場所へ旅行することも減るでしょう。

したがって、老後は現役の頃よりも生活にかかる支出が減っていきます。

生活比率を考える場合に、マネーセンスカレッジでは家計を4分割(25%ずつ)にして考える「QGS」の考え方を推奨しています。QGSでは、将来必要になる支出を確保するために手取り収入の一部(25%)を「貯蓄・投資」にまわし、残りの75%を生活費などにあてます。

老後生活に入ると「貯蓄・投資」の項目は不要です。したがって、老後は現役世代の「75%」の手取り収入があれば暮らしていくことができます。

・現役期間

現役期間は、リタイア年齢から現在年齢を引いた数字です。リタイア年齢は今後定年退職の年齢が65歳になることを考慮して65歳と想定しておくと問題ないでしょう。現在年齢は、単純にいまの年齢で考えてください。

・老後期間

老後期間は、推定寿命からリタイア年齢を引いた数字になります。

推定寿命については『老後資金は「100歳」で考える』の記事で解説していますが、平均寿命が年々伸びており、今後もさらに伸びる可能性があります。

現在の平均寿命(男性81.41歳、女性87.45歳)で考えていると、将来長生きした場合にお金が足りなくなります。そのため、余裕を持って「100歳」で計算しておくのがおすすめです。

・年金受取額

年金受取額の項目は白色になっており、右側の「ねんきんネット受取額」と「将来の所得代替率」の項目をもとに計算します。

今回、年金受け取り金額は平均よりも少し低めの「12万円」と仮定して考えています。

年金額は「ねんきんネット受取額」のサイトで確認できますが、受け取る金額がわからない方もいるかもしれません。

年金受取額の平均は国民年金と厚生年金を合わせて「143,965円」ですが、これは現在の所得代替率で算出している金額です(参照:令和3年度厚生年金保険・国民年金事業の概況)。

所得代替率とは、現役世代に対して何%の年金が支給されているか示す割合です。2019年の頃の所得代替率は64%となっています。

しかし、2019年の年金財政検証でこの割合は年々下がっていく可能性があると報告されています。政府発表では、2024年度に所得代替率60.1%、経済成長と労働参加が進んだ(ケースI)としても、2047年度には51.9%まで下がる可能性があります。

ただし、この数値は非常にあまい試算です。超少子高齢化が進み現役世代の負担が増加する日本では、所得代替率は50%よりもさらに下がると考えています。

そのため、今回は将来の所得代替率を「45%」と仮定して計算します。

受取金額12万円は現在の所得代替率64%で計算しているので、これを将来の所得代替率45%で計算し直した場合は「84,000円」です。

したがって、推定年金額は「100万円(84,000円×12カ月分)」ほどで考えましょう。

老後にもらえる年金額については「老後にかかるお金ともらえるお金の計算方法を解説」の記事でも詳しく解説してるので、こちらも併せてチェックしてくださいね。

・現在資産額

現在資産額は単純にいま持っている資産額で計算してください。預貯金や投資信託などを合わせた金額です。

・利回り

全世界投資を実施した場合の利回りを想定しています。全世界投資とは、世界中の投資可能な株式・債券・REITにまんべんなく投資をし、世界の経済成長の恩恵を受け取る投資方法です。

全世界投資を実施することで、期待利回り7%、平均利回り5%を目指すことができます。今回は平均利回りである「5%」を想定して計算を行います。

・インフレ率

インフレ率は2%と高めで考えています。日本銀行(日銀)も2%を目標にしていますし、2023年現在はアメリカもインフレ率2%をゆうに超えている状況です。

基本的に先進国は1〜1.5%ほどでインフレしていくといわれているので、インフレ率2%で計算していれば問題はないでしょう。最低でも1%は考慮しておきましょう。1.5%であれば普通のインフレ率だと考えます。

・支出控除年数

資産形成に投資を加える場合に、マネーセンスカレッジでは数年先の支出項目のお金は投資に回さないようにお伝えしています。

支払い時期が目前に迫っているので、そのお金はいつでも使えるように安全資産として保管しておかなければなりません。

保管しておく目安は「3年以内」に使う予定のあるお金です。

投資は経済状況によって価格が変動するため、時期が悪ければ運用資金のピークから目減りしていたり、最悪の場合は元本割れが起こったりする場合があります。元本割れの確率は何年経っても0%にはなりませんが、長期投資ではその確率を低くしていくことが可能です。

ただ、元本割れの確率を低くするためには長い投資期間が必要となり、投資期間3年という期間は元本割れの確率を減らすには短すぎるのです。

3年以内に使うお金を投資しても目減りするリスクが高いため、安全資産として確保することをおすすめしています。

老後生活に入っても考え方は同じです。老後も積立投資をして貯まったお金を取り崩しながら使っていきます。取り崩していく間も運用は続けていくため、3年以内に使うお金は投資に回してはいけません。

したがって、あらかじめ投資をしない期間として「3年」を引いておきましょう。

3年以内の支出に関しては「3年以下は損?長期投資の投資期間を3年超にすべき理由」の記事をぜひチェックしてください。

・必要貯蓄率

上述した項目すべてを計算すると必要貯蓄率を求められます。必要貯蓄率から計算された必要貯蓄額を積立投資していれば、ピッタリ100歳のときに資産が0円になるように計算を行うということです。

手取り収入の10%を積み立てると老後資金を確保できる

手取り収入の10%でよいとお伝えしているのは、上述した表に数値を入力すると、必要貯蓄率の項目が10%前後になるためです。ただし、手取り収入の10%というのは20代の割合です。資産額にもよりますが、基本的に年齢が高くなるほど必要な貯蓄率も増えていきます。

実際に年齢によって必要貯蓄率がどのように変わるのか、次のパターンでシミュレーションをします。

- 年齢22歳

- 年齢34歳

- 年齢34歳(資産額300万円)

- 年齢40歳

あくまでも目安となる割合なので、自分の年齢や資産額に近い場合を参考にしてみてください。

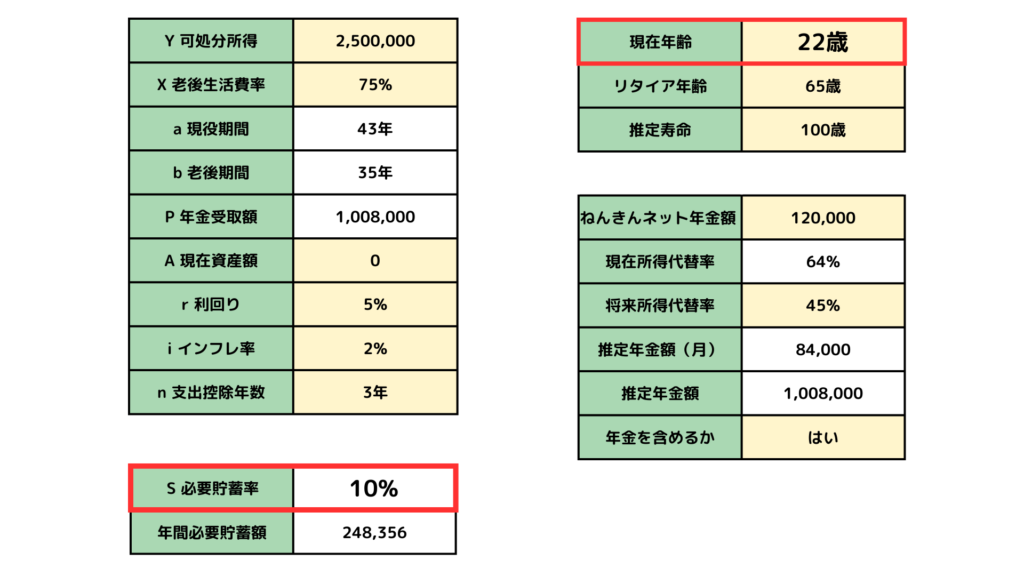

・現在年齢が22歳:必要貯蓄率10%

次のような条件の方で必要貯蓄率を考えてみましょう。

- 現在年齢:22歳

- 可処分所得:250万円

- ねんきんネット年金額:12万円

- 現在資産額:0円

22歳の方であれば、大学を卒業して働き始めたばかりの年齢です。令和3年度の民間給与実態統計調査によると、20〜29歳の平均給与は男女合計で約288万円になります。そのため、可処分所得は250万円(毎月手取り18万円前後+ボーナス)と考えて問題ないでしょう。

大学卒業直後は年金の支払い期間が短いため、年金額が出ない可能性があります。したがって、ここでは平均額である100.8万円で計算します。

働き始めなので資産額も0円です。

これらを入力すると、必要貯蓄率10%という結果になりました。

年間必要貯蓄額は「約25万円」です。可処分所得は250万円なので、手取り収入10%ほどを積立すると老後資金を確保できる計算結果になりました。

毎月2万円程度(約24万円÷12カ月)であれば、iDeCoや企業型DCの拠出限度額の範囲内です。所得控除や運用時非課税などの恩恵を受けながら、老後資金を準備できますね。

言い換えると、22歳から老後資金の準備を始めると手取り収入の10%程度を積立投資するだけで老後は安心だということです。

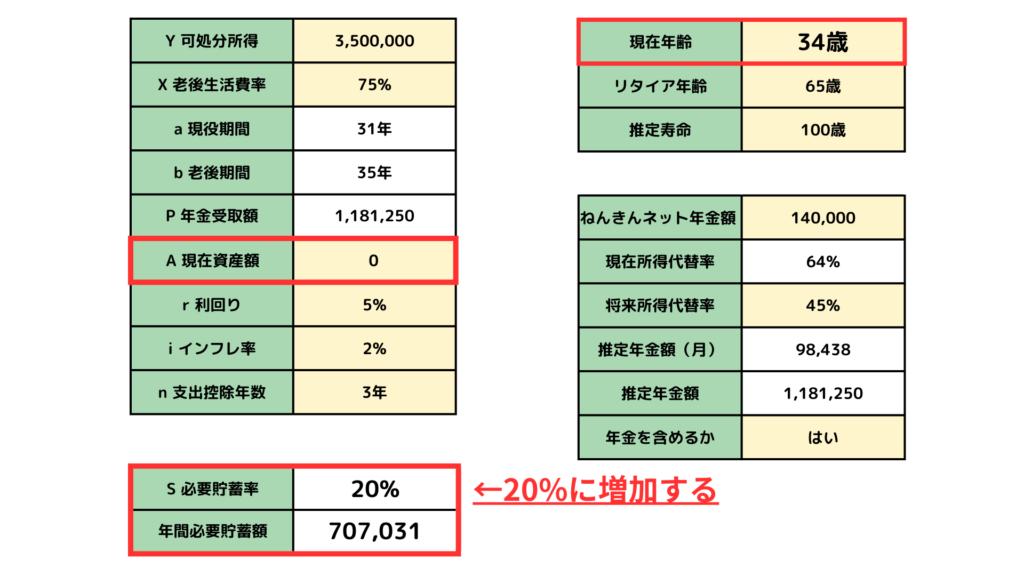

・34歳で資産額0円:必要貯蓄率20%

次に30代の方でシミュレーションしてみましょう。条件は以下の通りです。

- 現在年齢:34歳

- 可処分所得:350万円

- ねんきんネット年金額:14万円

- 現在資産額:0円

22歳で働き始めてから10年ほど経過しているため、可処分所得とねんきんネット年金額を少し増やしました。

リタイア年齢が近づくことで運用できる期間も短くなります。投資は運用期間が長くなるほど「複利の力」が働くので、投資のスタート年齢が遅くなる(現役期間が短くなる)ということはリタイア年齢時の資産額も減少します。

その結果、必要貯蓄率は20%ほどに増えてしまいました。

年間必要貯蓄額は約70万円なので、毎月約5.8万円(70万円÷12カ月)の積立投資をすると老後資金を確保できます。

iDeCoであれば拠出限度額内(6.8万円)の金額です。

しかし、企業型DCを利用している場合は拠出限度額(5.5万円)を超えてしまうでしょう。さらにいうと、企業型DC規定によっては5.5万円も拠出できない場合もあります。

もし必要な積立金額が拠出限度額を超える場合は、はみ出した分をNISA口座で投資をするのがおすすめです。NISA口座も満額使っている方は、特定口座で投資をしてください。

NISA口座や特定口座と確定拠出年金の関係性は「特定口座とNISA口座とiDeCo口座を使う順番は?効率のいい使い方を解説」の記事を読んでいただくと理解が深まります。

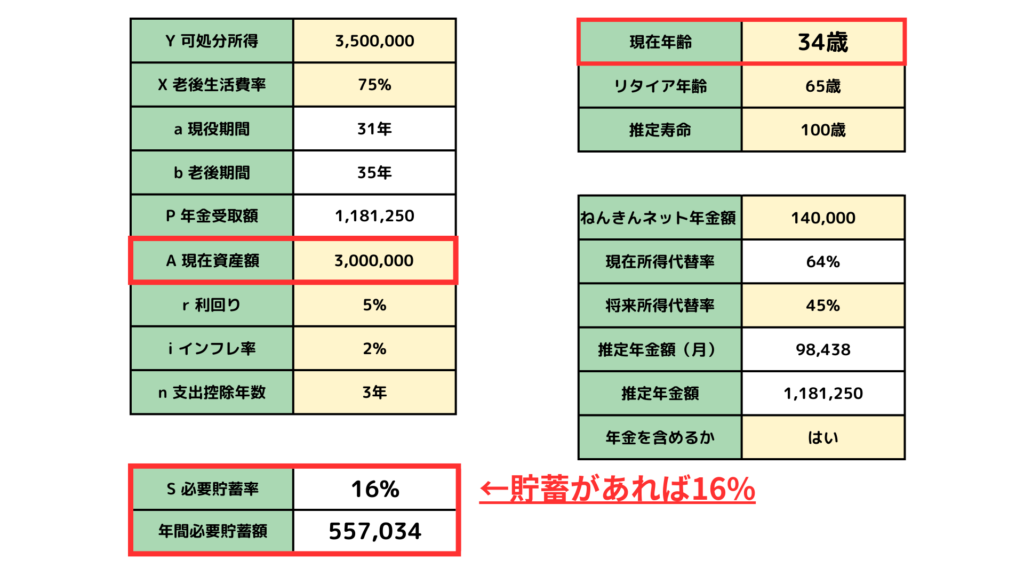

・34歳で資産額300万円:必要貯蓄率16%

34歳の方で資産額0円は少ないと思うので、少し増やして300万円の資産がある方でシミュレーションしてみます。

この場合、必要貯蓄率は16%まで下がりました。

年間必要貯蓄額は約55万円なので毎月45,000円(55万円÷12カ月)ほど積み立てると老後資金を作ることができます。

iDeCoと企業型DCの拠出限度額内の積立金額になるため、確定拠出年金のさまざまな税制優遇を受けながら資産を増やせます。

ただし、34歳で資産額0円のパターンと同じように必要な積立金額が拠出限度額を越える場合、溢れたお金はNISA口座で積み立てるのがおすすめです。NISA口座も満額使っている方は、特定口座で投資をしてください。

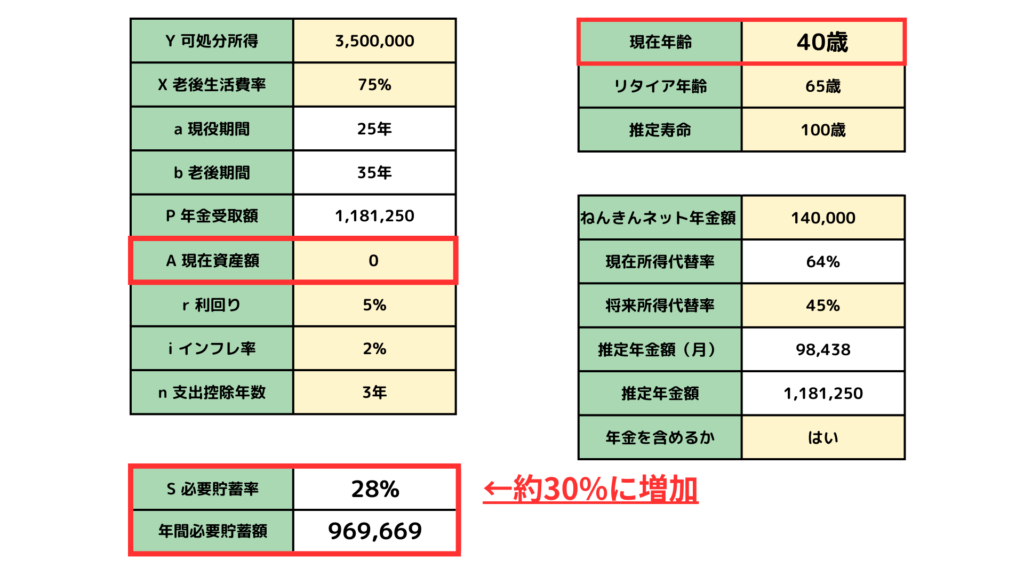

・40歳で資産額0万円:必要貯蓄率28%

最後に40歳の方で資産額0円の方でシミュレーションしてみます。子どもの教育資金などにお金を多く使ってしまい、資産がほとんどない状態から老後資金を貯めたい方です。

- 現在年齢:40歳

- 可処分所得:350万円

- ねんきんネット年金額:14万円

- 現在資産額:0円

年齢が高くなり現役期間がさらに短くなったことで、将来の資産額もそれほど大きくならない可能性があります。

その結果、必要貯蓄率28%となりました。

年間必要貯蓄額は「約97万円」です。つまり、毎月約8万円(97万円÷12カ月)を積立投資していけば老後資金を用意できます。

毎月約8万円となると、iDeCoや企業型DCの拠出限度額を越えてしまいます。そのため、限度額を超えた分はNISA口座で投資をするのがおすすめです。

次の項目では、根拠となる計算方法をご紹介しています。根拠となる計算は複雑になっているので、まず先に本記事の「まとめ」を見たい方は以下のボタンよりお進みください。

積立金額の計算式

Excelに関してはご提供することが難しいため、なぜこのようなシミュレーション結果になるのか具体的な根拠を解説していきます。画像を用いながらわかりやすく説明するのでぜひ参考にしてください。

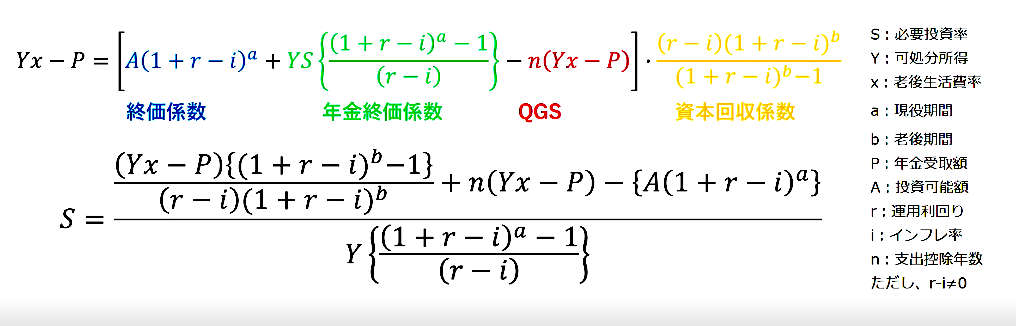

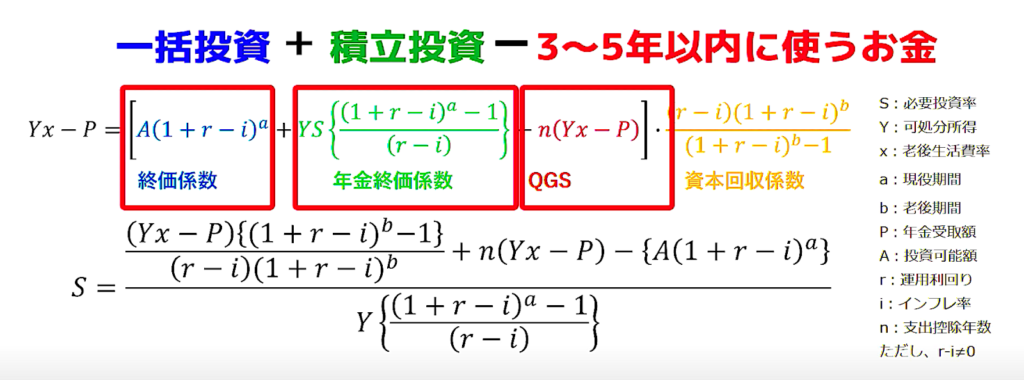

次の画像は、上述した「必要貯蓄率(必要投資率)=S」を計算するための計算式です。

まず各アルファベットは次の項目に対応しています。

- S:必要投資率

- Y:可処分所得(手取り収入)

- x:老後生活費率

- a:現役期間

- b:老後期間

- P:年金受取額

- A:投資可能額

- r:運用利回り

- n:支出控除年数(ただしr-i≒0)

これらの金額を使いながら、必要投資率(必要貯蓄率)を求めます。

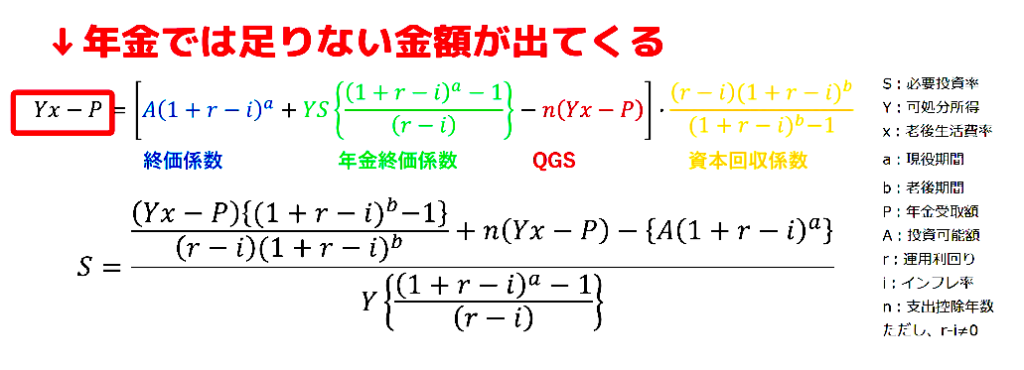

・左辺:年金だけでは足りない金額

計算式の左辺は「YxーP」です。これは老後1年間で資産から取り崩す金額になります。

可処分所得(Y)に老後生活比率(x)をかけると、老後生活をいまの何%の支出で暮らせるかが求められます。その値から年金(P)を引くことで、年金だけでは足りない金額(老後1年間で資産から取り崩す金額)が左辺で計算できるということです。

・右辺:取り崩しができる金額

右辺は左辺と「=」で繋がっているので「取り崩しできる金額」を計算するための式になります。

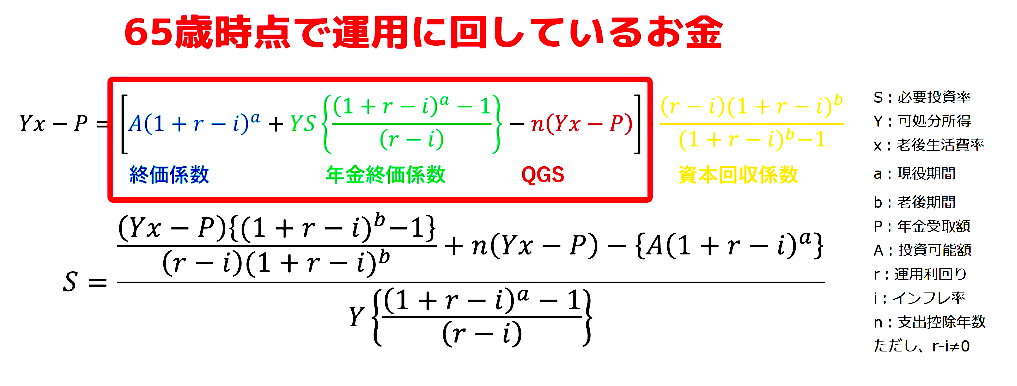

最初に「原資」を計算します。運用利回り(r)からインフレ率(i)を引き算して実質利回りを計算し、それに1を加えたものを複利運用をするので現役期間の年数aで累乗します。この数字は原資が何倍になったのかを示しますので、現在の投資可能額(A)に掛け算をします。

これで自分の投資可能額を一括で現役世代分運用したらいくらになるのかの総額が求められます。いわゆる「終価係数」と呼ばれるものです。

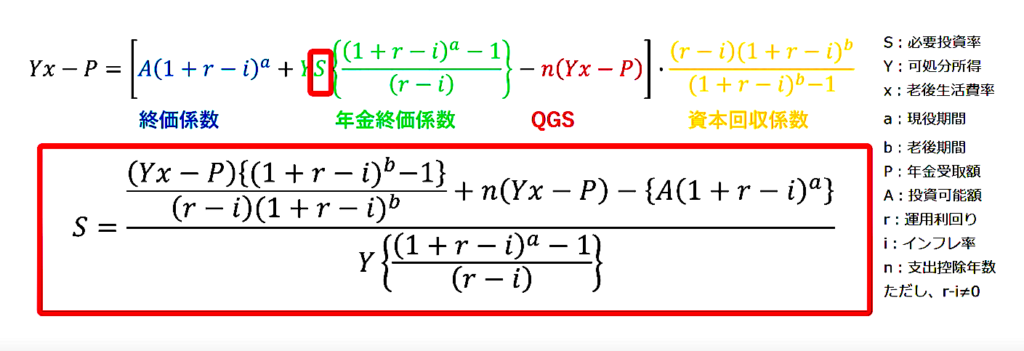

次に緑色の項目は「年金終価係数」を求める公式です。毎月一定金額を積み立てた場合の、一定期間後の元利合計を求められます。

可処分所得(Y)に必要投資率(S)をかけると年間の積立金額になります。この年間積立額に対して、そのお金を現役期間積み立てて運用したらいくらになるのかが年金集荷係数です。

この2つを足し算することで「投資できるお金を一括投資した場合の金額」と「毎月一定金額を積み立てた場合の元利合計」を足した総額が出てきます。

そこからさらに3〜5年以内に使うお金を引いておきましょう。上述したように、マネーセンスカレッジでは3年以内に使うお金は安全資産として確保しておくべきと考えているためです。

それが赤(QGS)の式になります。

以上3つの計算を行うことで求められるのが「65歳時点で運用に回しているお金」です。

そして資産を運用しながら一定期間で取り崩した場合の、毎年の受け取り金額を求める式が「資本回収係数」になります。

65歳時点で運用に回しているお金に資本回収係数をかけることで、毎月いくら受け取れるかを求められるということです。「毎月受け取る金額」と左辺で計算した「老後生活に必要な金額」が=で結ばれます。

そして私たちが求めたいのは「S」の必要投資率なので「S=」の形に直したのが画像下部の計算式です。

上述したシミュレーションは、この公式を用いて計算をしました。

難しいと思うので何度も読み返して、計算をして見てください。

周囲の意見に流されずに自分の家計状態から掛金を決めよう

確定拠出年金の積立金額は、年齢にもよりますが手取り収入の10%を積立投資するのがおすすめです。

ただし、紹介したシミュレーション結果はあくまでも目安の割合になります。

必要な投資額や投資割合は個人の資産状況や生活レベル、受け取る年金額、投資期間などによって異なります。

そのため、まずは自分自身のファイナンシャルプランをきちんと練って積立金額を決めましょう。

チーム7%の会員サイトでは、今回の内容を「動画」でもお伝えしています。確定拠出年金の掛け金の決め方がわからない方は、ぜひ一度ご参加ください!老後を支える資産の作り方を学ぶことができます。

まずは下記の「無料プレ講座」からお申し込みください。お会いできるのを楽しみにしています。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから7日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense