投資をはじめる証券会社を選んだあとは、次に「証券口座」の開設設定を行います。

銀行口座に普通預金や総合口座のように種類があるのと同じように、証券口座にもいくつか種類があります。通常、作成するのは総合口座です。

他にNISA口座やiDeCo口座(確定拠出年金口座)がありますが、これらは特殊であり重要な口座です。詳しい内容は別の記事で解説しており、今回は2つの口座について考えません。

そして、総合口座の中には一般口座と特定口座があります。特定口座の中にも「源泉徴収あり」の口座(源泉徴収口座)と「源泉徴収なし」の口座(簡易申告口座)があるという仕組みです。

口座の種類がいくつもありますが、総合口座を開く場合は「特定口座(源泉徴収あり)」を作ることをおすすめしています。

これから投資をはじめようと考えている方は、とりあえず深く考えすぎずに源泉徴収ありの特定口座を選択しておけば大丈夫です。

本記事では、なぜここまで特定口座(源泉徴収あり)をおすすめするのか、その理由について解説していきます。

源泉徴収がある場合は確定申告の必要なし

証券口座では、購入した個別株式や投資信託を売却し利益が生まれた場合、税金が発生します。

ただ、この税金はすぐ支払う必要がありません。翌年の3月15日、いわゆる確定申告の時に支払えばいいものなのです。

したがって、確定申告をおこなう必要があるということなのですが、実は源泉徴収ありの特定口座を利用することで確定申告が不要になります。

源泉徴収ありにしておくと税金の計算や納付を証券会社側で代わりに行なってくれます。結果、確定申告をせずに済むというわけですね。

確定申告は実際にやるととても面倒で手間がかかるものです。そのため、源泉徴収をありにしておくだけで、手間を省けるというメリットがあるのです。

扶養に入っている方は扶養が外れてしまうリスクを回避できる

確定申告が不要になることは手間がかからなくなる以外にも、特に専業主婦(主夫)などの扶養に入っている方が投資をはじめる上で非常に大きなメリットがあります。

それは、投資による利益によってうっかり扶養を外れてしまうというリスクをなくせることです。

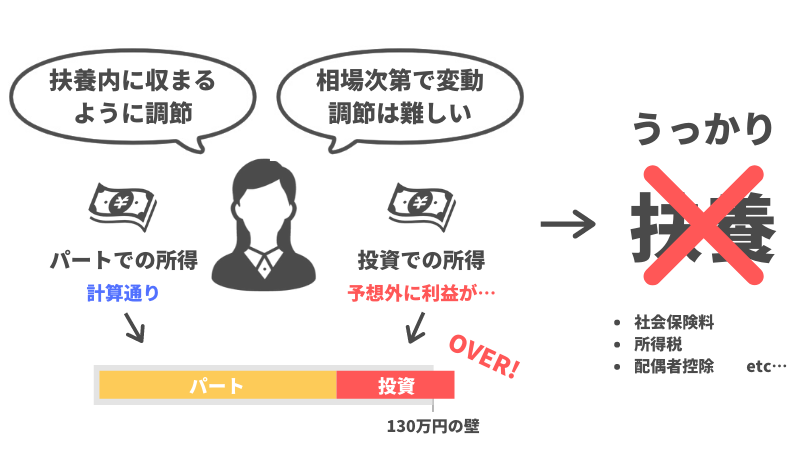

最近は、専業主婦や学生の方もパートなどの他に投資をはじめることも増えています。

家計の大部分を担っていない方は扶養に入っていることが多く、そのような方が収入を得ようとする場合、扶養内に収めるために収入の調整をすることがほとんどです。

ちなみに、社会保険の扶養から外れるラインは年収130万円です。「130万円の壁」ともよく言われていますね。

投資で得た利益も税金がかかる立派な所得です。いわゆる扶養内で得られる130万以内の収入に含まれてしまいます。

気をつけなければいけないのは、投資は労働での収入と違い金融商品の値上がり次第で収益がドンと増えることがある点です。相場はあなたに合わせて動いてくれません。

うまくいけば利益は数十万どころか場合によっては数百万に及ぶこともあるのです。

そうなった場合、扶養に入っていてアルバイトやパートではうまく収入を調整していたのに、そこに投資での利益が乗っかり、130万円をうっかり超えてしまったという状況に陥る危険性が十分に考えられます。

扶養を外れてしまうと、高額な社会保険料の発生やパートナー側の所得税の増加、金額によっては配偶者控除が少なくなることもあるなど、さまざまな金銭的負担が増えてしまいます。

そのため十分気をつける必要があるのですが、実は「源泉徴収あり」にしておくことで上記のリスクがすべて解決されてしまうのです。

前述したように、源泉徴収ありにすると確定申告が不要になります。確定申告が不要になるということは、その人の所得に含まれないという仕組みになっているのです。

そのため、源泉徴収ありにさえしておけば、税金などの心配事は何もなくなってしまうのです。

パートやバイトの収入も計算しながら働き、自身で調節できない投資の利益によるリスクも考えつつ、面倒くさい確定申告もしなければいけない。

こんな手間とリスクを抱えるよりは源泉徴収ありにしたほうが遥かに楽だし安心ですよね。

源泉徴収がある場合のデメリット

源泉徴収をありにした場合にもデメリットは存在します。

以下より解説していきますが、先にお伝えしておくとデメリットを差し引いてもメリットのほうが得られる恩恵が大きいです。

デメリットはあくまで参考として心に留めておきましょう。

源泉徴収ありにすることで発生するデメリットは2つあります。

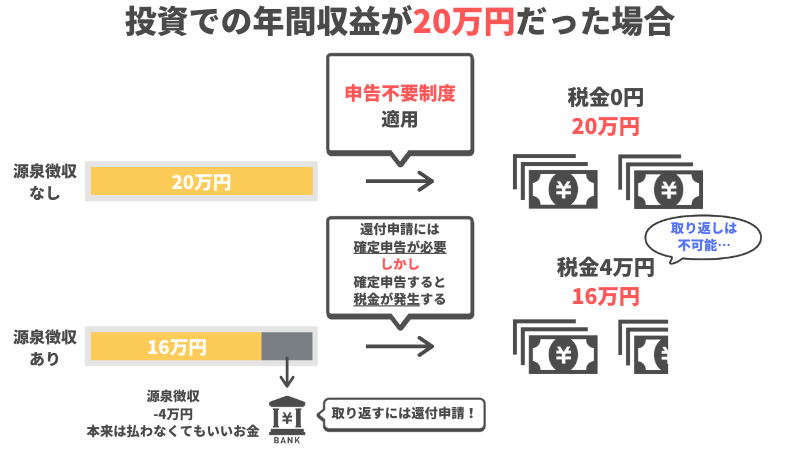

1つめは会社員やパートで働いていて給与所得がある場合、20万円以内の利益でも支払いが発生してしまうこと。

1年間の給与所得以外の収益が20万円以内だった場合にのみ「申告不要制度」という制度が適用できます。これは年20万円以内の小さな収益であれば確定申告しなくてもよいというものです。

これはあくまで確定申告を「しなくてもいい」というものなので、もちろん「してもよい」ということなのですが、これが源泉徴収ありにした場合のネックになってしまいます。

たとえば投資での収益が年間で20万円以内だった場合、申告不要制度を使えば税金を払わなくて済みます。

しかし、源泉徴収ありの特定口座では売った時点で源泉徴収されてしまうため、たとえ20万円以下の場合でも差し引かれてしまいます。

この取られた分を取り返すには還付の申請をしなければならないのですが、そのためには確定申告をおこなわなければなりません。

しかし、確定申告をしてしまうと結局税金を収めることになってしまうので、いずれにしろ取られたお金は返ってこないということになってしまうのですね。

要は、源泉徴収ありにすると収益が20万円以内に収まった場合に本来払わなくていいものを支払う必要がどうしても発生してしまうというデメリットが生まれてしまうということです。

投資での利益にかかる税率は約20%なので、最大で20万円の約20%=約4万円の支払いになりますね。

ただ、前述したリスクと天秤にかけると、この支払いは必要経費と捉えてもよいでしょう。

年間で4万円はそこまで大きな金額ではありません。それよりも、うっかり103万円を超えたことで発生する支払いの方が遥かに大きいです。

社会保険料だけでも30~40万支払いのレベルになってしまうので、それを払わなければいけないリスクを抱えるよりは最大4万払って安心を手に入れるほうがよいでしょう。

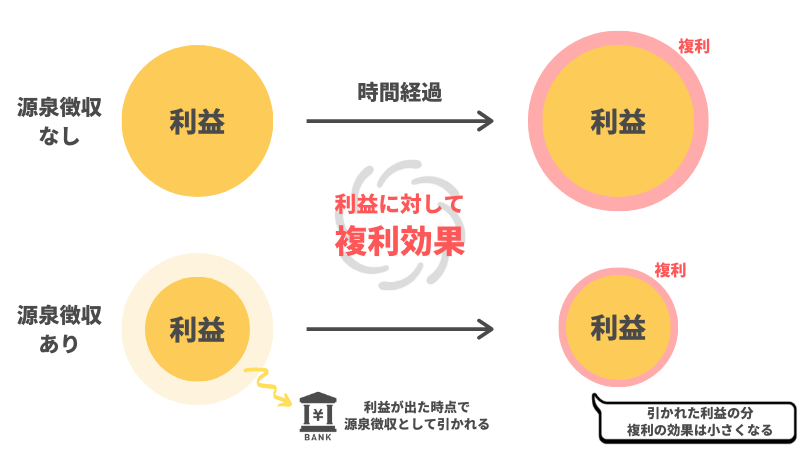

2つめのデメリットですが、源泉徴収がありとなしでは、源泉徴収の金額分複利効果に差が出てしまいます。

源泉徴収をなしにした場合、3月15日まで(確定申告まで)は税金を払わなくて済みます。最大で1年3ヶ月の猶予があり、その間税金として支払う予定の利益にも複利効果が生まれることになります。

しかし、源泉徴収ありの場合は売って利益を確定させた時点で源泉徴収されてしまうので、その引かれたお金には複利効果は生まれません。

その分の利益の差がどうしても発生してしまうというわけですね。

ただ、長期投資においては1年ちょっと繰り延べしたところで利益はたかが知れています。

この利益を求めて源泉徴収なしにするよりは税金や色んな手間やリスクについて考えなくていい源泉徴収ありのほうが受ける恩恵は大きいでしょう。

源泉徴収ありの特定口座でリスクを回避!安心して投資をはじめよう

多少のデメリットはありますが、やはり証券口座は特定口座の源泉徴収ありで作って運用していきましょう。

これにNISA口座や確定拠出年金口座を合わせて活用しながら資産運用していくのがです。

うっかり年収130万を超えてしまうことで家計に二重三重のダメージを受けます。それが原因で家庭内不和になってしまうこともあるかもしれません。

さまざまなリスクを回避するためにもぜひ源泉徴収ありの特定口座で投資をはじめましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから7日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense