人生にアクシデントはつきもの。いくら家計管理をしっかりしていても病気や怪我などで高額な医療費がかさむと家計にも負担がかかります。

高額療養費制度や社会保険で使える傷病手当金や労災保険など、医療費が高額になったときに負担そのものを軽減できる制度はよく知られていますが、その他に確定申告すれば税金の負担を減らすことができる制度があることをご存知でしょうか。

本記事では医療費が高額だった際に確定申告で控除を受けられる「医療費控除」と医療費控除の特例である「セルフメディケーション税制」について解説します。

税負担が軽くなることはそのまま手取り収入の増加につながります。条件や手続きなどいくつか注意すべき点がありますので、しっかり覚えておきましょう。

医療費控除とは

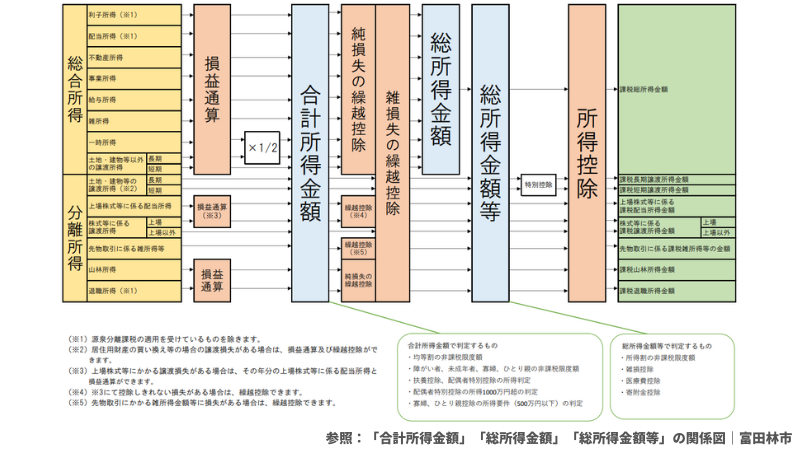

医療費控除とは1月1日〜12月31日で払った医療費の総額から、保険などで補填される金額を差し引いた金額が10万円(総所得金額等の金額が200万円未満の方は総所得金額等×5%の額。以下、特に断らない限り10万円として説明します)を超えていた場合、超過分(最大200万円まで)だけ所得控除を受けられる制度です。

総所得金額等とは、総合・分離課税を問わずすべての所得の合計金額から、純損失または雑損失等の繰越控除を適用した後の金額を指します。

所得控除を受けると課税所得金額(所得税の課税対象となる個人の所得)が減るため、課税所得金額を元に算出されている所得税と住民税の減額につながるメリットがあります(所得税の減額分は還付金として振り込まれ、住民税の減額分は申告した年の6月分から減額される)。

その他にも、保育園の保育料などは所得控除後の所得額を元に算定されているため保育料が安くなる可能性もあります。

控除対象は「治療」に関連する費用

医療費として認められるのはあくまで「治療」に関連する費用のみです。たとえば人間ドックや健康診断、新型コロナウイルスのPCR検査などは治療ではなく「検査」なので基本的に医療費としては認められません。

ただし、医師の指示があったり、検査により疾病が発見されて引き続き治療を行うことになったりした場合は、それらの検査は治療に先立って行われた診察と考えることができるため医療費控除の対象となります。

他にも医療費控除の対象となる一例を以下に挙げておきます。

- 保険適用外のレーシック手術や、緑内障や白内障などの治療上必要となる眼鏡

- あん摩マッサージ指圧師や針師、灸師、柔道整復師など国家資格を持つ方々が治療に必要だと判断したもの

- 病院に通院するための交通費(ただし公共交通機関ややむを得ない場合のタクシー代に限る)

上記の例を見ればわかりますが、保険適用外の治療や通院のための交通費など、いっけん医療費控除の範囲外になりそうな費用も状況によっては認められるケースも多いため「これは医療費に当てはまるのかな?」と疑問に思ったら国税庁のホームページなどで調べてみることをおすすめします。

セルフメディケーション税制とは

2017年の医療費控除の制度改正で新たに開設されたのが「セルフメディケーション税制(特定の医薬品購入額の所得控除制度)」です。

こちらは1月1日〜12月31日で購入した対象医薬品の総額から保険などで補填される金額を差し引いた金額が1万2,000円を超えていた場合、超過分(最大8万8,000円まで)だけ「所得控除」を受けられる制度。

制度を使える条件として、健康の保持増進及び疾病の予防に関する一定の取組を行っている居住者が対象というものがあります。

一定の取組とは具体的に以下のことを指します。

- 保険者(健康保険組合等)が実施する健康診査(人間ドックや各種検診など)

- 市区町村が健康増進事業として行う健康診査

- 予防接種(定期接種やインフルエンザワクチンの予防接種など)

- 勤務先で実施する定期健康診断(事業主検診)

- 特定健康診査(いわゆるメタボ検診)や特定保健指導

- 市区町村が健康増進事業として実施するがん検診

簡潔に言えば、きちんと健康診断を受けている方が使える制度ということですね。会社員であれば会社が健康診断を実施するはずですので、それをきちんと受けていれば対象となります。

控除対象は「スイッチOTC医薬品」の購入費用

セルフメディケーション税制の控除対象は医薬品なのですが、対象となるのは「スイッチOTC医薬品」が主となります(令和4年からはOTC医薬品と同種の効能又は効果を有する一定の医薬品も対象に追加)。

具体的な商品については厚生労働省ホームページでご確認ください。

ちなみに、OTCとは「オーバー・ザ・カウンター(訳:店頭、カウンター越し)」のこと。

つまり、薬局やドラッグストアで店頭販売してもらえる医薬品がOTC医薬品と呼ばれ、その中でも医師によって処方される医薬品(医療用医薬品)から薬局やドラッグストアで購入できる医薬品に転用されたものが「スイッチOTC医薬品」なのです。

基本的には商品棚に陳列されておらずドラッグストア常駐の薬剤師に言わないと買えない医薬品(ロキソニンなど)や、一般的なかぜ薬・解熱薬などは対象に入っています。

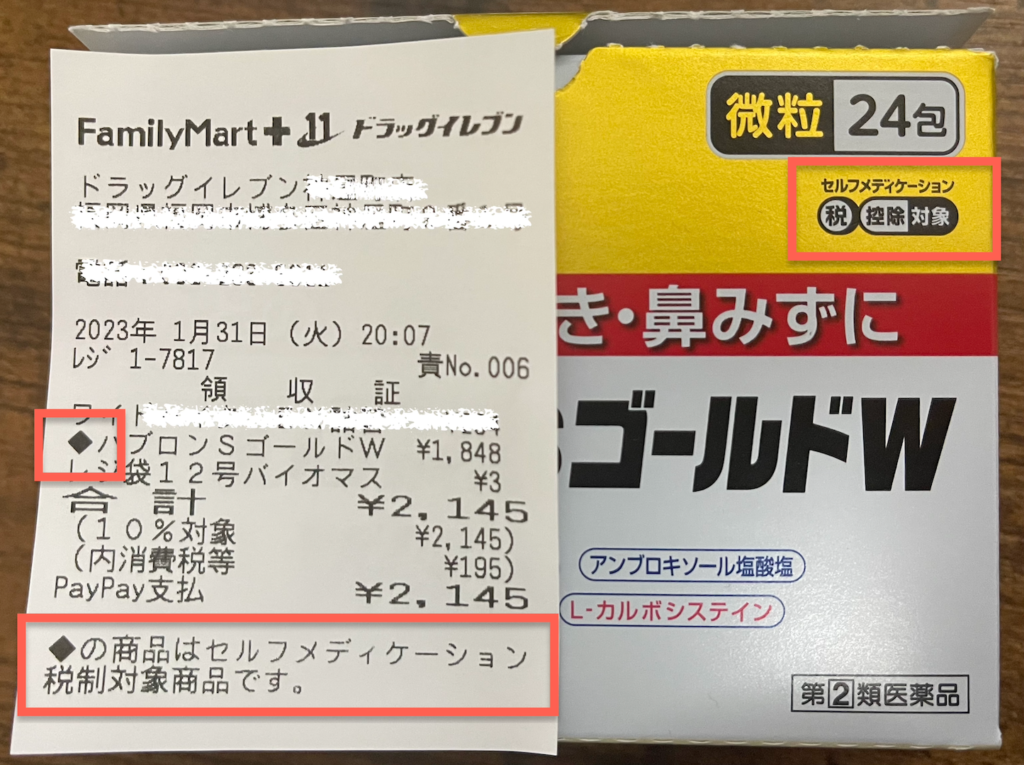

対象の薬品を購入した場合、レシートにもセルフメディケーション税制対象である旨のマークが記載されているので、レシートを保管する場合はその印を目印にしてください。

ちなみに、セルフメディケーション税制の対象となる医薬品の購入費用のうち、それが治療上必要な医薬品であったものについては、通常の医療費控除を受けることを選択した場合には医療費にも該当します。

もしセルフメディケーション税制ではなく通常の医療費控除を利用する場合は忘れないようにしましょう。

医療費控除とセルフメディケーション税制の併用は不可能

医療費控除やセルフメディケーション税制を利用する際の注意点ですが、これらの制度を併用することは不可能です。

長期的な通院や入院・手術など医療機関にお世話になることが多かったのであれば医療費控除を利用するほうが控除額が多くなるかもしれませんし、市販薬で済むことが多かったのであればセルフメディケーション税制のほうがお得かもしれません。

後ほど解説する控除額の計算方法でも言及しますが、金額は世帯で合算することも可能です。自身や家族の状況に合わせてうまく使い分けましょう。

医療費控除・セルフメディケーション税制の控除額の計算方法

医療費控除とセルフメディケーション税制の控除額の計算式は以下の通り。

〈医療費控除の場合〉

実際に支払った医療費の総額-保険などで補填された金額(※1)-10万円(※2)=控除額(最大200万円)

〈セルフメディケーション税制の場合〉

実際に支払ったスイッチOTC医薬品費の総額-保険などで補填される金額(※1)-1万2,000円=控除額(最高8万8,000円)

※1 保険などで補填された金額はその目的となった医療費の金額を限度とする。引ききれない金額が生じたとしても他の医療費から差し引いてはならない

※2 その年の総所得が200万円未満の人は総所得金額の5%分の金額を適用

計算式を見てもらえればわかるように、実は保険金が下りた場合はその分は差し引かなければなりません。

入院や手術が必要な大きな怪我や病気をした場合は多額の医療費がかかりますが、その分保険で補填される金額も大きい場合があります。医療費控除という面ではさして大きな金額にならないこともあるので控除額を比べる際は注意しましょう。

また、通常の医療費控除を選択する場合、申請する人の総所得が200万円未満の場合は控除を受けられる金額が総所得金額の5%分を超過した分に変わります。

上記の計算式で言えば、差し引く金額が10万円ではなく総所得金額の5%分ということになります。

医療費・医薬品購入費は世帯で合算が可能

医療費控除およびセルメディケーション税制は生計を一にする配偶者やその他の親族であれば合算することも可能です。

自分だけでは医療費が10万円を超えていなくても、家族の医療費を合わせると10万円を超える場合は家族分を合算して申請すれば控除を受けることが可能というわけですね。

特に医療費控除は金額的にハードルが高めなので、合算可能という点をうまく活用しつつどのような申請方法だと一番お得なのか考えることが重要です。

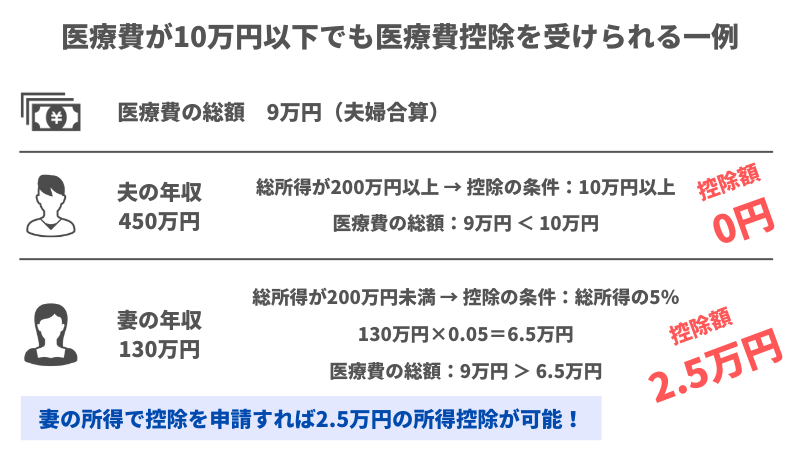

たとえば、ある夫婦の医療費が合算して9万円であったとします。

仮に夫が会社員で総所得450万円、妻がパートで総所得130万円の場合、夫の所得では条件を満たせないので控除を受けられません。

しかし、妻の所得の場合は総所得が200万円未満のため、先述した計算式で総所得金額の5%分のマイナスが適用されます。

つまり、妻の所得で医療費控除を行えば、9万円-6.5万円(130万円の5%)=2.5万円を妻の所得から控除することが可能です。

通常の医療費控除とセルメディケーション税制どちらを選択するか、合算するかどうか、合算するなら誰の所得から控除を行うか……といくつか選択肢があるので、せっかく控除するならよりお得になる方法を考えましょう。

超えなければいけない2つのハードル

ここまで解説してきた医療費控除とその特例であるセルメディケーション税制はいずれも節税メリットのある制度ですが、活用している人があまり多くありません。

実は、医療費控除には「医療費控除しなくていいか……」と思ってしまうような高いハードルが2つ存在します。

とはいえ、2017年の改正でいくらかハードルが下がった部分もあるので、合わせて確認しておきましょう。

ハードル①:金額の条件が高い

一番のハードルはなんといっても「金額」の条件が非常に高いことです。

医療費控除は10万円以上の医療費の支払いが条件。1年で医療費が10万円を超えることは、大きな病気や怪我がない限りはほとんどありません。

もちろん手術や入院が必要なレベルであれば支払う医療費が10万円を超すことはよくあります。しかし、このような場合は保険や手当で入ってくるお金も大きくなるため、その分を差し引けば10万円を超えないことも。

合算できることを考慮しても、通常の医療費控除は金額的なハードルが高いと言わざるを得ません。

仮にこの高いハードルを超えたとしても、控除されるのは超過分のみなのでリターンが少ないケースも多く「それならやらなくていいや」と感じる人が多いのが控除を申請する人が少ない理由でしょう。

ただ、改正によるセルフメディケーション税制の登場によってこのハードルが少し下がりました。

病院で10万円使う家庭はあまり多くないかもしれませんが、セルメディケーション税制は対象が市販されている薬で金額も1万2,000円(月あたり1,000円)と考えると、比較的使用頻度の高い市販薬がある家庭は超えやすい金額なのではないでしょうか。

体調が悪ければまずは市販の風邪薬や解熱薬で様子を見る家庭も多いはずです。湿布薬にも対象となる商品があるのでスポーツなどを家族の誰かがやっていれば使う機会なども増えます。

スイッチOTC医薬品はそうでない医薬品と比較すると効果を発揮しやすい分値段も高い場合が多いですが、後ほど控除することを考慮してスイッチOTC医薬品を選んで買うという選択もよいかもしれませんね。

医療費控除のハードル②:確定申告が必要

医療費控除を受けるには確定申告を行う必要があります。個人事業主の方などは自分で申告することもあるので馴染みがありますが、会社員の方は基本的に会社がやってくれるので確定申告の経験がない方がほとんどでしょう。

それぞれの申告手順は以下の通り。

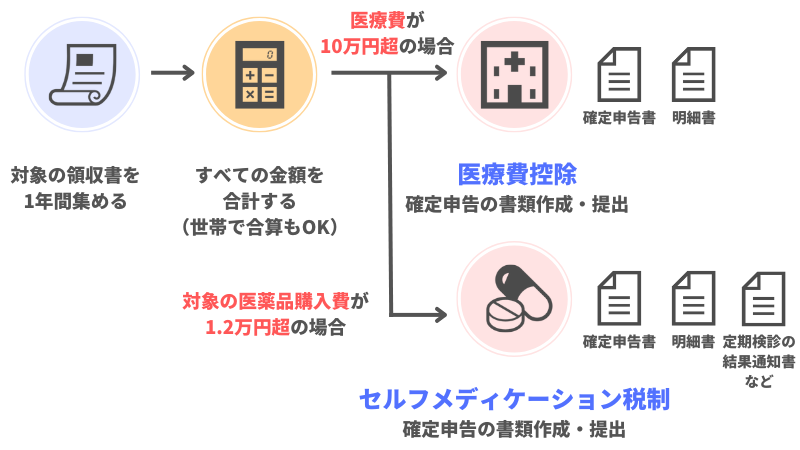

〈医療費控除を利用する場合〉

- 領収書や医療費通知(※1)で控除が受けられるかどうかを計算・確認

- 税務署の窓口や国税庁のホームページから「確定申告書(※2)」「医療費控除の明細書」を入手し作成(e-taxでの電子申告も可)

- 作成した確定申告書と医療費控除の明細書を税務署に提出

〈セルフメディケーション税制を利用する場合〉

- 領収書で控除が受けられるかどうかを計算・確認

- 税務署の窓口や国税庁のホームページから「確定申告書(※2)」「セルフメディケーション税制の明細書」を入手し作成(e-taxでの電子申告も可)

- 作成した確定申告書とセルフメディケーション税制の明細書に「健康の保持増進及び疾病の予防に関する一定の取組」を行ったことを明らかにする書類(職場の定期健康診断の結果表など)を添付して税務署に提出

※1 医療保険者が発行する医療費の額等を通知する書類(健康保険組合が送付する「医療費のお知らせ」など)

※2 一般的に会社員やアルバイト、年金受給者などは「確定申告書A」を、個人事業主などは「確定申告書B」を選択する

以前は領収書などをまとめて添付する必要がありましたが、改正によって今は明細書を提出すれば領収書の添付は不要になりました。

通常の医療費控除に関しては健康保険組合から送付される「医療費のお知らせ」などの医療費通知があれば添付することで明細書の代わりにできるため、さらに明細書の作成が楽になります。

ただし、医療費や医薬品購入費の領収書および「健康の保持増進及び疾病の予防に関する一定の取組」を行ったことを明らかにする書類は税務署から提示または提出を求める場合があるため、5年間の保管義務があります。申告が終わっても捨てないよう注意してください。

改正などで申告が終わるまでの作業簡略化が進んではいますが、それでも領収書を集めて計算して、書類を作成して申告するというのは手間です。

自分で確定申告をしている個人事業主ならまだしも、確定申告をしない会社員の方などは慣れない分余計に腰が重くなるでしょう。

かける手間以上のリターンも大きいと思えば多くの人が申告しているのでしょうが、前項でお伝えした通り金額的なハードルが高いため、手間の割にリターンが少なく諦めてしまうのです。

税金の軽減は収入増加に直結!条件を満たしたら手間でも忘れずに申告しよう

改正があり使いやすくなったとはいえ、医療費控除もセルフメディケーション税制もハードルが比較的高めの制度といえるでしょう。

しかし、所得控除で住民税や所得税が軽減されることはそのまま手取り収入の増加に直結します。会社員の給料は基本的に住民税や所得税が天引きされた状態で手元に渡ってきますので、天引きされる金額が減るということですね。

領収書をファイルや箱に保管しておいて、申告時期に少し時間を取って書類作成をする。これだけで手取りが増えるのであればやらない手はありません。

今は電子申告もあるため家にいながら申告が可能ですし、領収書の添付不要や医療費通知を利用した明細書の簡略化などで昔よりは確実に申告が楽になりました。

金額の条件を満たした年は忘れずに確定申告して控除を受けましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから7日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense