「育ち盛りの子どももいるのに、万が一大病を患って働けなくなったら……」

そんな将来への不安から、月々2、3万円もかかる高額な医療保険に入っている方も多いのではないでしょうか。

高額な医療保険に入っていれば、万が一のときにも手厚い保障が受けられて安心ですよね。

しかし、医療保険が高額になればなるほど家計を圧迫してしまうのも事実。収入は十分なはずなのに貯蓄に回せるお金が少ない、という方は医療保険にお金をかけすぎているのかもしれません。

実のところ、マネーセンスカレッジでは医療保険に入る必要はないと考えています。

「医療保険に入らないなんて、もしものときはどうするの?」

と不安になるかもしれませんが、入らなくてもいいと言い切れる根拠はきちんとあります。ここでは、医療保険への加入が不要な理由と、医療保険に対する正しい考え方を解説します。

固定費(住居費+保険料)の見直しは、盤石な家計管理の第一歩。どうしても不安な方のためにおすすめの医療保険もご紹介しますので、これを機に医療保険の見直しを検討してみましょう。

理由1:多くの保障は健康保険でカバーできる!

国民皆保険制度のある日本では、よほど特殊な事例でない限り、誰もが健康保険という非常に手厚い公的医療保険に入っています。会社員の方なら社会保険、自営業の方なら国民健康保険です。

ほぼ強制的に加入させられる健康保険の保障により、病院の窓口で健康保険証を提示すれば、突然の病気やけがの際にも最大3割負担で治療や入通院が可能になります。

風邪などの軽い症状やちょっとしたけがであっても、場合によっては治療に1万円ほどかかることがありますね。そのようなときにも、私たちが負担するのは1万円の3割、3,000円です。

1回数千円程度の治療費であれば、家計管理がしっかりとできている方なら、月々の生活費や貯蓄で十分に賄えるはず。このことから、日常的な病気やけがに対しては、わざわざ高い保険料を払ってまで備える必要はないと言えます。

理由2:医療費の負担を抑えられる高額療養費制度がある

高額療養費制度とは、1ヶ月(1日から末日まで)の医療費が高額になってしまった場合、自己負担限度額を超えた金額を後から支給してもらえる制度です。

自己負担限度額は、年収や年齢に応じて決まります。また、ここでいう“医療費”とは、診察や治療にかかった費用はもちろん、手術費、入通院費、薬代なども含みます。

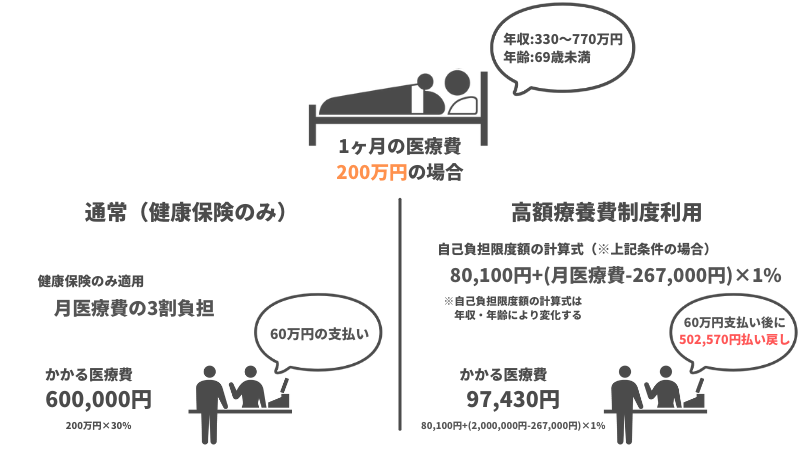

例えば、年収が370~770万円で69歳以下の方の場合、1ヶ月の医療費の自己負担限度額は以下の通りです。

80,100円+(月の医療費-267,000円)×1%

手術や入院をともなう大きな病気を患い、ある月の医療費の合計が200万円だったとしましょう。

上記の計算式に当てはめると、高額療養費制度において年収370~770万円、69歳以下の方が1ヶ月に支払う医療費の上限額は次の通りです。

80,100円+(2,000,000円-267,000円)×1%=97,430円

高額療養費制度を利用しなかった場合、200万円の医療費に健康保険を適用すると3割負担となるため、窓口で実際に支払う金額は60万円となります。

一方で、この月の医療費に対して高額療養費制度を利用すると、窓口で支払った60万円から自己負担限度額の97,430円を差し引いた502,570円が後から払い戻されます。

つまり、200万円の医療を受けたとしても、実質的に支払う金額は1ヶ月の医療費自己負担限度額に当たる97,430円のみとなるのです(年収370~770万円、69歳以下の場合)。

がん・心疾患・脳疾患の三大疾病を含むほとんどの病気において、1回の入院医療費は200万円以内に収まります。がんの場合であれば、多くが100万円以内です(※1)。

1ヶ月あたり約10万円の医療費を払える十分な蓄財があれば、高額な医療保険に入ってまで“もしものとき”に備える必要はないと言えます。

高額療養費制度については「【医療保険は入らなくていい?!】高額な医療費の大部分を国が負担してくれる高額療養費制度とは」でも詳しく解説していますのでこちらもご覧ください。

※1 参考:24疾患別入院医療費の平均(2019年度年間集計【重症度別】)_公益社団法人全日本病院協会

月10万円の医療費が払えない場合は「都道府県民共済」を利用しよう

ここまで見てきた通り、日本国民なら誰でも、日常的な医療費は健康保険を、大病を患った際の医療費は高額療養費制度を活用することで、医療費の家計負担は最低限に抑えられます。

しかし、もしもの医療費として、月10万円を支払う十分な貯蓄がまだできていない方もいらっしゃるでしょう。

そこで、経済的な面で病気への備えができていない方に、マネーセンスカレッジがおすすめしている医療保険が「都道府県民共済」です。

都道府県民共済を推奨する理由は、医療保険を選ぶときに必ず押さえておきたい以下の3つのポイントをすべてクリアしているからです。

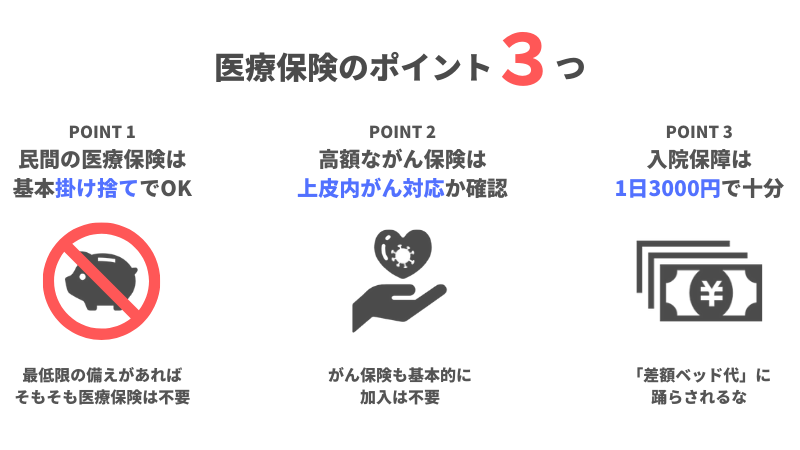

医療保険を選ぶときに押さえておきたい3つのポイント

ポイント1:基本的に掛け捨てでOK!

最低限の備えができていれば、基本的に医療保険には入らなくてOK。しかし、月最大10万円の医療費を払う十分な貯蓄がない方、また、貯蓄は十分にあっても感情的に不安な方には、掛け捨て型の医療保険をおすすめします。

特約なども一切つけず、シンプルなもので十分です。民間の医療保険には貯蓄型もありますが、貯蓄型保険は途中で引き出すと元本割れするケースが多く、マネーセンスカレッジではおすすめしていません。

そもそも、保険はもしものときに備えるものなので、貯蓄とは切り離して考えるべき。医療保険に加入するのであれば、医療費としての貯蓄がある程度貯まるまでのつなぎと考えましょう。

ポイント2:がん保険は「上皮内がん」にも対応しているかチェック

マネーセンスカレッジでは基本的に、がん保険や三大疾病保険など、特定の疾病に特化した医療保険の加入も必要ないと考えています。これらの病気にかかったとしても、十分な貯蓄があり、その上で高額療養費制度を利用すれば最低限の出費で済むからです。

医療保険の中でも特に高額になるのが、がん保険。高額にもかかわらず、上皮内新生物(上皮内がん)には対応していないケースが多いことに注意が必要です。

上皮内がんとは、上から上皮・基底膜(きていまく)・間質と3つの層があるとすると、最も上の層に当たる上皮内でがん細胞が留まっている状態を指します。

ざっくりと言ってしまえば早期がんの一種であり、手術でがん細胞を取り切れれば転移する可能性も非常に低いものです。つまり、早期発見できれば治癒の可能性が高く、治療費も安く済むがんと言えます。

しかし、上皮内がんに対応していないがん保険の場合、当然ながら上皮内がんの入院・手術・治療費などを保険で賄うことはできません。せっかく早く病気を見つけられたにもかかわらず、保険が使えなければ備えの意味がありません。

がん保険に加入する際は、「上皮内がん(早期がん)にも対応しているか」を事前にチェックしましょう。

ポイント3:「差額ベッド代」は支払わなくていい費用

入院時、入院しなくてもかかる食事代や居住費、衣服費(パジャマ等)、日用品費などは、高額療養費制度を利用した場合でも自己負担となります。そのため、医療費を貯蓄で賄えない方は、少なくとも1日当たり3,000円程度保障してくれる保険に入っていると安心です。

差額ベッド代を気にして、1日当たり数万円程度保障してもらえる高額な医療保険に入っている方もいるかもしれません。しかし、“差額ベッド代”という医療費の請求項目は存在しないのです。

つまり、自ら個室を望まない限り、差額ベッド代を患者が負担する義務はありません。医療上必要な場合や病院側の都合で個室入院となった場合は、たとえ支払いを求められたとしても、患者側は差額ベッド代の支払いを拒否できると覚えておきましょう。

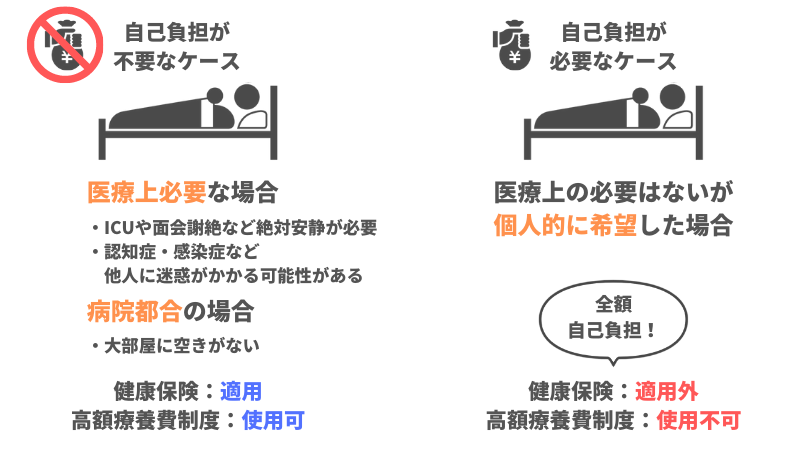

〈差額ベッド代を負担するケース・負担しなくていいケース〉

*差額ベッド代を負担しなくていいケース

①医療上必要な場合:ICU、面会謝絶などの絶対安静・認知症等で他人に迷惑がかかるケース・感染症で隔離が必要、など

②病院都合:大部屋に空きがなく(医療上の必要はないが)個室での入院となる、など

→健康保険適用!高額療養費制度も使える!

*差額ベッド代を自己負担するケース

医療上の必要がないにもかかわらず、自分が望んだ場合

→健康保険適用外。高額療養費制度もNG。全額自己負担

ちなみに、マネーセンスカレッジがおすすめする都道府県民共済では、「総合保障2型」で1日当たり4,500円(保険料:月額2,000円/掛け捨て※2)、「入院保障2型」で1日当たり10,000円(保険料:月額2,000円/掛け捨て※3)の入院費を保障してもらえます。

1日当たりの入院保障額が高ければ高いほど、保険料も高くなる傾向に……。個室での入院を望む方も、ご自身で負担することになる差額ベッド代は+αとして貯金しておけば、高額な医療保険に加入する必要はありません。

都道府県民共済の場合、1/4の還付があるため実質的な保険料は月額1,500円(総合保障2型・入院保障2型の場合※4)です。「入院費の保障は手厚いほどいい」と、深く考えず高額な医療保険に加入してしまっている方は、一度見直してみてもいいのかもしれません。

都道府県民共済については民間保険との比較解説を下記の記事で行っておりますのでこちらもチェックしておきましょう。

※2~4:2021年8月26日現在の情報です。詳細については、必ず都道府県民共済の公式HPをご確認ください。

医療費は保険ではなく、制度利用+貯蓄で対応!

よほど特殊な事情がない限り、日本国民であれば健康保険・高額療養費制度が使えます。よって基本的には、医療保険に加入する必要はないことがおわかりいただけたでしょうか?

例外的に医療保険の加入が必要だと考えられるのは、以下2つのケースに当てはまる方。

深く考えずに高額な医療保険に加入している方は、固定費を圧迫している可能性大!固定費は、家計の中でも最初に手を加えるべき部分です。保険料を見直すだけで家計の支出を大きく減らせる可能性は非常に高いので、まずはご加入の医療保険をチェックしてみましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから7日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense