ジュニアNISAは制度が改正され2023年に廃止が決まったのですが、払い出し制限が緩和されて使いやすくなりました。

ただ使いやすくなったとはいってもジュニアNISAの枠は年間80万円と決まっているので、2023年から急いで始めても拠出できる金額は1年で最大80万円とそれほど多くなりません。

「じゃあ今から始めても廃止後にいろいろ面倒そうだしジュニアNISAはやめとこうかな……」と考える人も多いでしょう。

その考え方、実はもったいないかもしれません。

本記事で解説するのは「ジュニアNISAへ満額80万円の一括投資で子どもの老後資金が準備できる」という内容です。

口座開設して一括投資で1回だけ投資であれば期限が差し迫ったとしても十分猶予がありそうな感じがしませんか?

それでいて、子ども1人分の老後のお金を確保できるくらいのインパクトがある方法でもあります。

もう時間がないという理由でジュニアNISAを諦めた人は、もしかしたらその判断はこの記事を見終わってから決めてもいいかもしれません。ぜひ期限ギリギリでの活用法のひとつとして考えてみてください。

ジュニアNISAの制度や改正の内容などを詳しく知らないという方は、まずは以下の記事で理解を深めてから見ることをおすすめします。

検証:80万円を65歳まで非課税運用したら老後資金を準備できるのか

前述したようにジュニアNISAは2023年に廃止が決定しています。

また、2022年までは20歳未満の未成年者が開設可能ですが、2023年からは成人年齢引き下げの民法改正により未成年者の定義が「18歳から成人」となるため、2023年1月1日時点で18歳以上の方が開設可能になるので注意してください。

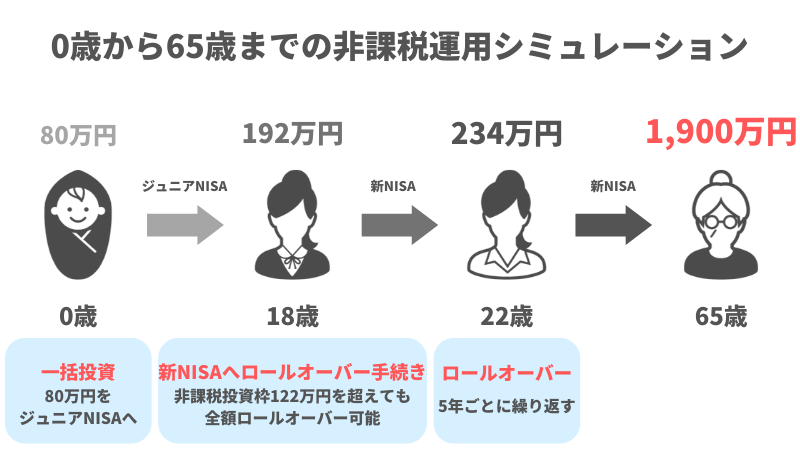

今回は、ジュニアNISAで80万円を0才児のときに一括投資した場合に子の名義で65歳まで運用したらどこまで金額が大きくなるかを試算しました。

ちなみに、一括で80万円と言いましたがこれはいわゆる最速ルートであり、猶予があるのなら生まれてから1年かけて80万円を投資(=0歳児末までに80万円を投資)してもさほど変わらないためOKです。

また、利回りはマネーセンスカレッジが推奨している「全世界投資」の平均利回りである5%の運用をした場合とします。

ジュニアNISAは2023年で廃止されますが、それまでに口座開設されていれば廃止された後も継続管理勘定という口座でロールオーバーされ続けて、子どもが成人(18歳)になるまではずっと非課税運用ができます。

基本バイアンドホールドになるため、0歳時に投資した80万円は18年間ずっとホールドしておくことになります。

成人した際にNISA制度が存続していた場合、一般NISAが自動開設されて手続きさえしておけば新NISAの非課税投資枠122万円を超えていてもロールオーバーが可能です。

ここでジュニアNISAからロールオーバーして一般NISAへ移行します。

新NISAは5年ごとにロールオーバーが可能なので、これを65歳まで繰り返していくという手法ですね。

この場合にどこまで金額が大きくなるか試算してみました。

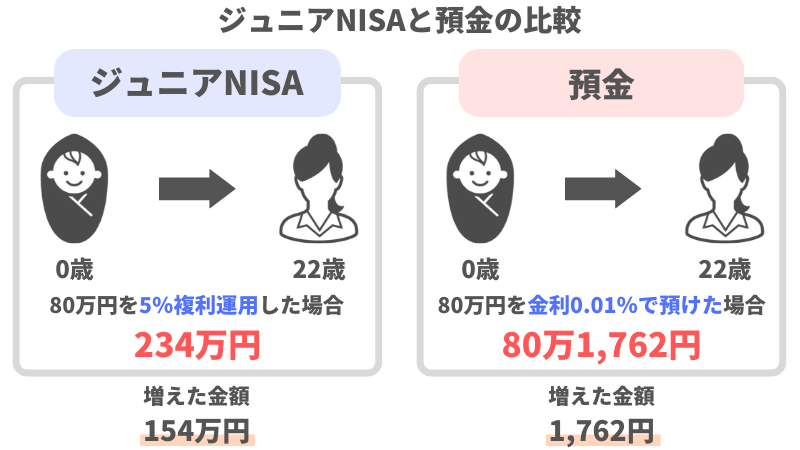

まずはジュニアNISAの終了時期である18歳時点での金額ですが、この時点で80万円は約192万円になっています。

次に、新NISAに移行して1回目のロールオーバーである22歳(大学卒業)時点ですが、約234万円にまで成長しています。

この時点でジュニアNISAだと約154万円増えていることになります。これがもしジュニアNISAではなく預金(金利0.01%とする)だった場合、22歳時点で増えた金額は1,762円しかありません。

投資の複利の力、そしてジュニアNISAを利用することがどれだけの差を生むかこの時点の比較でも分かる結果ですね。

そしてそのまま65歳までロールオーバーを続けて5%で非課税運用した場合に金額はどうなるのかというと、なんと80万円が約1,900万円にまで大きくなります。

1,900万円は子ども1人分の老後資金の大部分に当たる金額です。かつて老後2,000万円問題が話題になりましたが、2,000万円を必要金額とするならほぼクリアとなる額ですね。

補足ですが、これはつみたてNISAでは実現できません。なぜならつみたてNISAはロールオーバーができないからです。

マネーセンスカレッジは今回の例に限らずNISAを使う場合はつみたてNISAではなく一般NISAを推奨しています。一般NISAをおすすめする理由は以下の記事で解説していますのでよければご覧ください。

実は子どもの金銭教育にも役立つジュニアNISA投資

ジュニアNISA活用の利点は非課税運用でお金を増やせるだけではありません。

子供の成長とともに大きくなっていくジュニアNISAでの投資は、実は子どもにお金や投資のことを教える絶好の教材でもあります。

ぜひ子どもにジュニアNISAでの運用結果をいっしょに観察して、その時感じたことや考えたことを共有してください。

お金が育っているのを見ていると、なぜお仕事しているわけでもないのにお金を置いておくだけでお金が増えていくのか、そもそも何でお金を貯めるのか、など子どもにとっては不思議なことや疑問が多く浮かんでくるでしょう。

そこでお金のことや投資のことを経験を通して教え、そして大人になったら自分で運用するというきっかけにしてほしいです。

これまでYouTubeや本サイトのコンテンツ、過去にはセミナー・イベントなどさまざまな場所で金銭教育や投資の方法論などを大人にお伝えしてきました。

その中で自分の親や家族が資産運用や投資信託、株式投資などに精通していたかどうかが投資を始める上で大きな差になっていることを感じました。

これはある種の教育格差と言ってもいいかもしれません。

たとえば自分の親や家族の誰かが資産運用していたという方は、その家庭環境が影響しているのか、自身も投資に積極的なスタンスであったりお金や投資の知識をある程度のレベルで持っていることが多いです。

今回解説しているジュニアNISAの運用法についてもおそらく理解が早いでしょう。

しかし、親や家族が投資をまったくしない家系で自分自身も今まで興味がなかった状態で投資を始めようとするとゼロからはじめないといけません。知識の不足だけでなく金銭面のメンタルブロックもあるため、とても大変です。

だからこそ、ジュニアNISAを通じて小さい頃から金銭教育の一環として投資教育ができることは子供の将来にも大きなプラスになります。

もちろん大人が運用の一部をサポートしないといけないため子どもができないこともありますが、特に運用することで複利効果の力のすごさを実際に数字を見て体感できるのは経験値として大きいと思いますのでぜひ味わってほしいですね。

残り期限わずかでも大きなチャンス!今からでもジュニアNISAをはじめてみよう

あくまでNISAや投資信託など今あるさまざまな仕組みがこの先も続く前提での試算ではありましたが、80万円を65歳までずっと運用し続ければ老後資金をまかなえるくらいの金額まで大きくなることがわかりました。

タイムリミットは近づいていますが、80万円一括投資の1回だけでできるのでギリギリまでチャンスがあるといえるでしょう。

今回はわかりやすく老後資金を目的に設定しましたが、実は必要な時期が来たら途中で使っても構わないお金でもあります。

子どもが成長して独立し、歳を重ねていくうちにさまざまな大きい変化の波を経験します。

結婚したり子どもが生まれることもあるし起業する方もいるでしょう。特に20〜30代の若い頃はそういう時期でもありますね。

そういう変化の時期には「お金がある」ということが背中を押す1つの要素になることが少なからずあります。上に挙げた結婚や起業も手元にお金がないと決断が鈍ってしまったりします。

こういう時にジュニアNISAで増やしたお金が役に立つのです。

お金があることで子どもの人生における選択肢を増やす、もしくは狭めないという意味でもやる価値があるといえるでしょう。

ジュニアNISAで貯めたお金を使った場合、老後資金としていたお金が減るもしくはなくなってしまうわけですが、これも問題ありません。

老後資金はiDeCoや企業型確定拠出年金を使って子ども自身で運用すれば十分間に合います。ジュニアNISAを通して金銭教育・投資教育を受けている子どもであれば順調に資産形成していけるでしょう。

子どもへの金銭教育や非課税での資産形成とメリットが多いので子どもが生まれて間もない方や近く子どもが生まれる方はジュニアNISAの活用をおすすめします。

今回はあくまでひとつの活用例としての紹介で、ほかにもマネーセンスカレッジでは教育資金の確保でジュニアNISAを活用することも紹介しています。

いずれの方法にせよまだチャンスは残っていますので、ぜひチャレンジしてみてくださいね。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから7日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense