NISAやiDeCoを始める際は証券口座が必要です。ただ、証券口座は1つだけで問題ないのか疑問に思う方もいるでしょう。

複数開設することで購入できる金融商品の幅が広がったり、トラブル回避になったりするメリットがあるので、2つか3つは開設しておこうと考える方も少なくありません。

しかし、マネーセンスカレッジでは投資初心者は証券口座は1つだけに絞ることをおすすめしています。証券口座を複数持つことのデメリットが長期投資では足かせになるためです。

そこで今回は証券口座を1つに絞る理由を解説します。これからの投資生活を快適に過ごすきっかけになる記事なので、ぜひ最後までご覧ください。

証券口座を1つに絞るべき2つの理由

証券口座を複数持つことのメリット・デメリットはありますが、なぜマネーセンスカレッジは1つにおすすめしているのか知りたいでしょう。

理由は大きく2つあります。

- NISA口座は1つしか持てない

- 証券口座は最終段階で選ぶ

2つの理由を抑えると、1つに絞る理由が理解できるはずです。

1.NISA口座は1人1口座しか開設できない

根本的な理由として、2024年現在NISA口座は原則1人につき1口座しか開設できないことが決まっています。

証券口座の複数開設に迷われている方の多くは、NISA口座を利用して投資を始めることを考えているでしょう。

仮に複数の証券会社で口座開設しても、1口座はNISAを利用できますが、もう1つの口座では課税口座になります。2つ目以降の口座は基本的に使わないでしょう。

無駄な口座があると管理の手間も増えるので、投資初心者は証券口座は1つに絞って投資を始めることをおすすめします。

2.証券口座は投資準備の最後に決まる

証券口座の数に迷ったり、すでに複数口座を開設したりする場合、そもそも投資を始めるまでのステップが誤っている可能性があります。

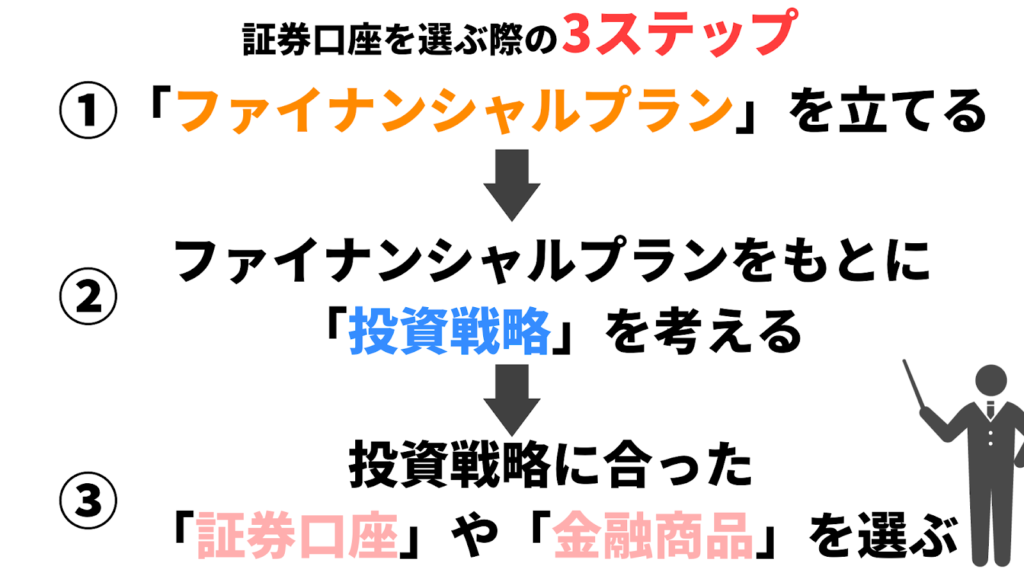

「投資を始めるステップ」は以下のとおりです。

証券口座の開設は投資開始時の重要なステップですが、実際には投資準備の「最終段階」で決めるべきです。その理由を以下に整理します。

「投資戦略」を実行できる会社を選ぶ

口座開設をする金融機関はあなたの「投資戦略」によって変わります。投資戦略を実行しやすい金融機関で口座開設することで、その後の運用がスムーズにできるのです。

たとえば、マネーセンスカレッジは「全世界投資」と呼ばれる投資方法を推奨しています。詳しい内容は後述していますが、少額から積立投資が始められ、なおかつ自動で運用ができる仕組み「My金融システム」を作れることが必須です。

そのため2つの戦略を実施できる金融機関を選びます。手数料や最低購入金額が低く、さらに提携銀行先も多い「SBI証券」や「楽天証券」などです。

このように口座開設を行う金融機関は、あなたの投資戦略に合わせて選ぶことが大切です。

投資戦略は「ファイナンシャルプラン」をもとに考える

証券口座を選ぶ際は投資戦略が大切だとお伝えしましたが、どのように考えたらよいのかわからないですよね。

投資戦略を考えるためには「ファイナンシャルプラン」が重要になります。投資以外の事柄にも当てはまりますが、人それぞれで生活環境は違います。積立投資ができないほど家計が圧迫している家庭や貯金があり投資にもお金を回せる家庭などさまざまです。

そのため、投資戦略はあなたの経済状況や家庭環境をふまえて考えた「ファイナンシャルプラン」を基準に考えなければなりません。

ファイナンシャルプランが立てられれば、毎月の積立金額や将来必要なお金などを計算できます。金額がわかれば、その数字に合わせて無理のない投資戦略を立てることが可能です。

したがって、ファイナンシャルプランにもとづいた投資戦略を考え、最後に利用する証券口座や開設する証券口座の数を決めましょう。

証券口座を1つに絞ることを決めたなら、いよいよ口座開設を進めましょう。マネーセンスカレッジのチーム7%では、口座開設から積立設定の方法、おすすめの商品をわかりやすくお伝えしています。

興味がある方は、まずは以下のボタンからチーム7%の詳細をご覧ください!

証券口座を複数持つ4つのメリット

投資初心者の方でNISA口座を利用する場合、証券口座は1つで十分です。ただ、ファイナンシャルプランや投資戦略を立てたとしても、複数口座を持った方が良い場合があります。

そこでここでは、証券口座で複数開設するメリットを解説します。

さまざまな金融商品を購入できる

証券会社には、それぞれに得意分野があり、購入できる金融商品が異なります。トレードに強い会社や投資信託の運用コストが安い会社、最低購入金額が安い会社など多種多様です。

さらに証券会社によっては、独自ブランドの金融商品も販売されています。独自ブランドは、基本的には特定の証券会社でしか購入できません。

したがって、1つの証券会社で投資対象になるすべての商品を購入できない状況では、口座を複数持つメリットを活かせるでしょう。

複数のツールやシステムを利用できる

各証券会社には、独自に提供しているツールやシステムがあります。

たとえば、楽天証券では口座開設をした場合に日本経済新聞社が提供している「日経テレコン(楽天証券版)」を無料で閲覧可能です。マネックス証券では、「MONEX LABS TOOLS(資産運用サポート)」という、マネックス証券が独自開発した資産分析や資産推移の確認ができるツールを使えます。

投資に役立つツールを活用することで、より多くの利益を上げたり、損失を回避したりする行動を取りやすくなります。

3.トラブルを回避できる

証券口座が複数あると万が一のトラブルを回避できるメリットもあります。

確率は低いですが、投資を長く続けていると以下のようなトラブルが起こる場合があります。

- 証券会社のサーバーがダウン

- メインの証券会社が倒産

開設している証券口座が1つだけだと、先ほど述べたトラブルが起こった際に投資ができない状態になる可能性があります。

一時的なトラブルだとしても、毎日売買する方にとっては大きな機会損失です。

しかし、証券口座を複数開設しておくと、1社使えなくなっても他の証券会社で取引が可能です。口座を開くまでには時間がかかるため、複数持っておくとこのようなトラブルにもすぐに対応できます。

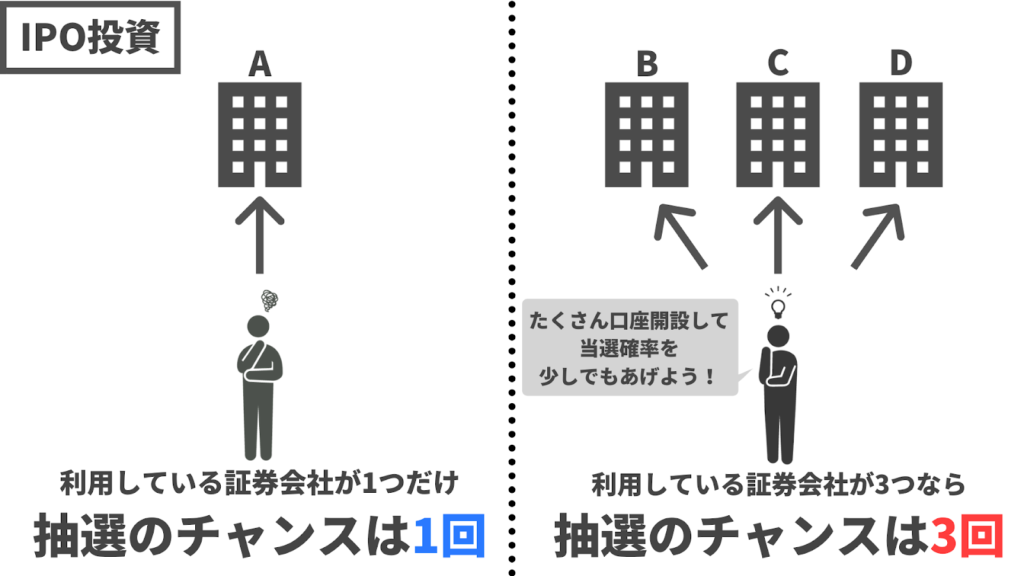

4.IPO投資の当選確率を上げられる

証券口座を複数開設しておくと「IPO投資」に限り、当選確率をあげられるメリットが生まれます。

IPO投資とは、これから上場する未上場株式を公募価格で購入し、上場後の初値で売却して利益を得る投資方法です。投資の成功率が高く、動かす金額もそれほど大きくないため、投資初心者にも人気があります。

IPO投資では、希望の未上場株式を購入できるかどうかは抽選によって決まることがほとんどです。

さらに証券会社によって、事前にお金を払うことで購入申し込みができたり、抽選が外れるごとに付与されるポイントを利用すると当選確率が上がったりするなど、さまざまなルールがあります。

つまり、当選確率を少しでも上げるためには、20~30個以上の証券口座を持ち、それぞれの口座から応募する戦略を立てるのです。数の暴力で投資を成功させようという戦略ですね。

そのため、IPO投資を行う場合には複数の証券会社を持つメリットが生まれます。

証券口座を複数持つ3つのデメリット

証券口座を複数持つことで投資に役立つこともあります。ただ、上述した2つの理由に加えて、以下のデメリットも存在しています。

- 口座管理が大変になる

- 税金を多く取られる可能性がある

- 確定申告が必要になる

デメリットとメリットをきちんと比較して、あなたに本当に証券口座は複数必要なのか改めて考えてください。

1.口座管理が大変になる

当たり前のことですが、証券口座を何個も持っていると口座管理が非常に手間になります。

証券口座を利用する場合、最低でも次の3つの管理が必要です。

- ユーザーID

- ログインパスワード

- 取引パスワード

セキュリティ面を考えると、IDやパスワードは証券会社ごとに変更するのがおすすめです。すべて同じものにしていると、もし1つのパスワードが流出した場合に他の証券会社にも不正アクセスされる可能性があるためです。

つまり、利用する証券会社が増えるほど管理するIDやパスワードなどは増えてしまいます。

証券会社ごとにプラットフォームの表示方法や操作方法も違うので、その部分を覚えるのも大変です。損益確認や各種設定画面などの表示が異なるため、各証券会社のボタン配置や取引手順などを把握する必要があります。

初心者は覚える項目が多いと、管理やメンテナンスを怠ってしまうので注意しなければなりません。

2.対策を立てないと税金を多く取られる可能性がある

2つめのデメリットは、運用成績によっては税金が多く取られる可能性があることです。

証券口座を利用する際には、非課税口座であるNISA口座と確定拠出年金口座をおすすめしています。

それ以外に特定口座(源泉徴収あり)という口座の種類もあります。特定口座は、基本的に使う場面は訪れない可能性が高いですが、場合によっては利用することがあるでしょう。

もし特定口座を開設する場合、複数の口座を利用している場合は税金を多く取られることがあります。

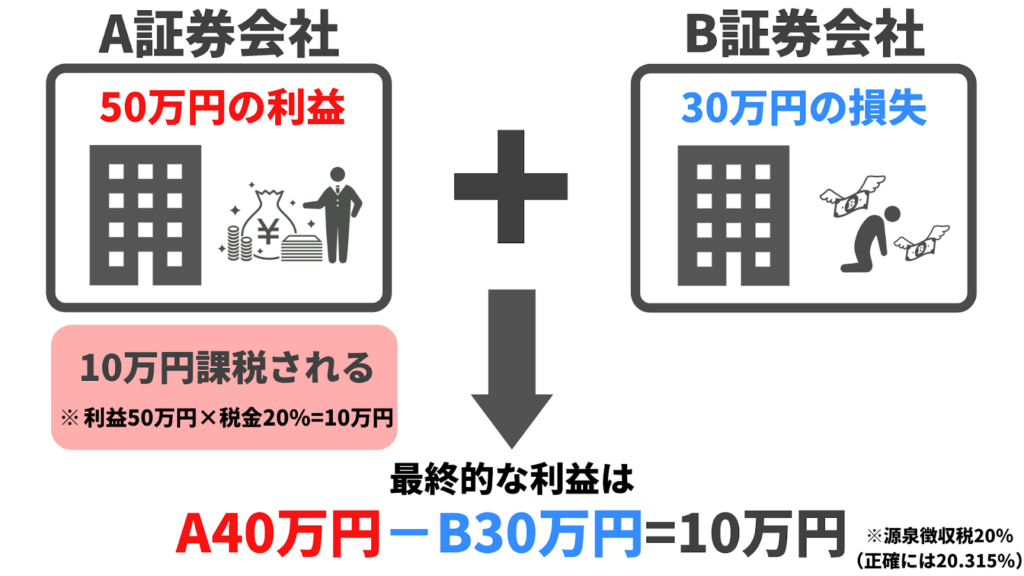

たとえば、A証券口座とB証券口座それぞれで投資を行っていたとしましょう。

2つの口座の年間運用成績は次の結果になっていました。

- A証券口座:プラス50万円の利益

- B証券口座:マイナス30万円の損失

A証券口座は、利益が出ているため10万円分の税金(20.315%)がかかります。一方で、B証券口座は利益が出ていないため課税はされません。その結果、最終的に手元に残る利益は10万円になります。

50万円×20.315=10万円(課税金額)

(50万円ー10万円)+(ー30万円)=10万円(最終利益)

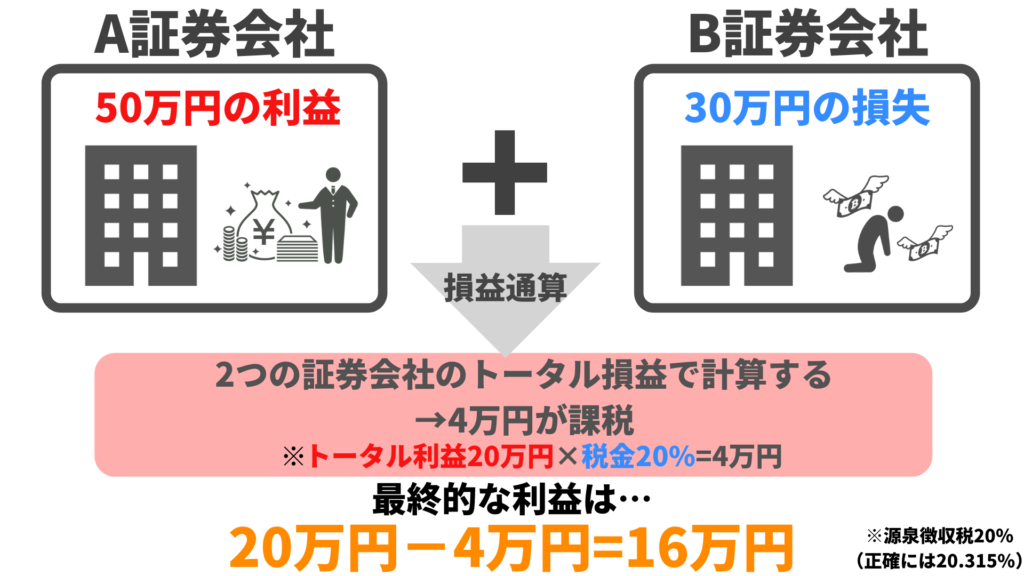

次に、1つの口座でまとめて投資を行った場合、最終利益は以下のようになります。

(50万円ー30万円)×20.315=4万円(課税金額)

20万円ー4万円=16万円(最終利益)

口座を1つにするだけで最終利益は16万円です。複数の口座で運用するよりも6万円も多く残る結果になりました。今回の例は金額が少なかったですが、利益が多くなるほど課税金額は増えていきます。つまり、複数口座と1口座では最終利益に大きな差が生まれる可能性があるのです。

3.確定申告が必要になる場合がある

口座を別々に管理した状態では、上述したように税金が増える可能性があります。ただ、税金抑える方法として「損益通算」という仕組みがあります。

損益通算とは、一定期間内の「利益」と「損失」を相殺させるための手続きです。A証券口座とB証券口座の損益通算を行うことで、1口座で管理していた状態と同じ課税金額にすることができます。

ただし、損益通算を行うには確定申告が必要です。さらに、ふるさと納税を利用している方や扶養に入っている方などは、申告手続きに手間が増える可能性もあります。

そのため、複数口座に分けて手間を増やすのであれば、特別な事情がない限りは1つの口座で管理していたほうがおすすめです。

全世界投資なら証券口座は1つに絞るのがおすすめ

証券口座を複数持つメリットやデメリットを紹介しましたが、結論として、証券口座の数は投資戦略に影響します。

そして、あなたがマネーセンスカレッジの投資戦略「全世界投資」を行うのであれば、証券口座を複数持つメリットはほとんどありません。

全世界投資で購入する金融商品は投資信託のみ

証券口座を増やすと、個別株式や投資信託など購入できる金融商品の幅が広がります。

しかし、全世界投資で購入するのは「投資信託(ファンド)」のみです。

投資信託の中でも、インデックスファンドしか購入しません。インデックスファンドとは、日経平均株価やS&P500などの経済指数と連動した値動きを目指す投資信託です。

つまり、全世界投資では複数の種類の金融商品を購入しないため、証券会社を何社も利用するメリットがありません。

複数のツールやシステムを使う必要がない

証券口座を複数持つことで、さまざまなツールやシステムを使えるようになります。

ただ、全世界投資では「ドルコスト平均法」を使った積立投資を行います。

ドルコスト平均法とは、金融商品を一定期間ごとに一定金額で購入し続ける買い方です。価格の上下動に一喜一憂せず、決めた金額を一定期間ごとに投資し続けることで数量(口数)を多く確保できるメリットがあります。

ドルコスト平均法を使った積立設定は、多くの証券会社で自動化が可能です。特別なツールやシステムは利用しません。そのため、証券口座は1口座で十分対応できます。

トラブルは投資戦略によって対応方法が異なる

証券口座を複数持つことのメリットに、トラブル回避になるメリットがありました。

「トラブル回避」に関しては、投資戦略によって対応の仕方が異なります。

たとえば、メイン口座の証券会社のサーバーがダウンするトラブルが発生したとしましょう。サーバーがダウンしたため、取引が何もできない状態ですね。

実は証券会社の管理ページが一時的に利用できなくなったとしても、停止中に連続的な売買を行わない投資方法であれば何も問題はありません。

全世界投資で購入する投資信託は、売買指示を出した翌営業日に実際の取引が行われます。つまり、売買指示を出した日にサーバーがダウンしても、不利益になる可能性はほとんどないのです。

そのため、サーバーがダウンするトラブルが起きた場合でも、全世界投資は1口座で十分に投資を続けられます。

さらに考えられるトラブルは、証券会社が潰れる状況です。利用している証券会社が潰れてしまうと、口座が閉設されるため投資ができなくなります。

しかし、購入する金融商品が投資信託の場合は倒産のトラブルも問題ありません。

投資信託は次の3つの機関から成り立つ金融商品です。

- 証券会社(販売会社)

- 信託銀行

- 運用会社

それぞれの機関は3つ巴の関係になっており、どれか1つが破綻しても投資家が預けたお金は投資金額にかかわらず保護されます。

証券会社は、金融商品を取引する窓口。金銭的なやりとりを行いますが、投資家が預けたお金は証券会社を経由したあとに、信託銀行が「信託財産」として保管・管理します。

したがって、もし証券会社が潰れたとしても信託銀行が管理している信託財産には影響しません。

このように、証券会社そのものが潰れるトラブルがあったとしても資産を失うことなく投資は続けられます。

証券会社が潰れても投資は続けられますが、移管手続きなどは手間がかかります。そのため、証券会社の事業継続性というのも加味して利用する会社を選ぶことも大切です。その内容については、以下の記事で解説しているので、本記事と併せてぜひチェックしてください。

大量の証券口座が必要なIPO投資は資産形成に向いていない

IPO投資は証券口座を複数持つことが前提の投資ですが、マネーセンスカレッジでは推奨していない投資方法です。

正確に伝えるなら、人生を支えるだけの資産を形成するには向いていない投資方法と考えています。

IPO投資は、希望する金融商品を購入するかどうかが抽選で決まります。

つまり、運に任せるということです。

将来必要になる教育資金や老後資金を運任せで確保するのは非常に危険な考え方です。趣味程度で行うなら問題ないですが、IPO投資だけで資産形成を行うことは難しいでしょう。

IPO投資を推奨していないので、当選確率を上げるために証券口座を複数持つ必要はありません。

アフィリエイトに注意する

証券口座を1つに絞る理由を解説しましたが、それでも「複数の口座を開設すべき」と言う方もいます。デメリットよりもメリットのほうが大きいように主張されるのです。

そのような方には注意が必要です。多くの場合、アフィリエイトとして証券口座を複数開設させようと勧めている可能性があります。

アフィリエイトとは、購入数に応じて一定の報酬を紹介者や広告主に支払う手法です。YouTubeやブログ記事に証券口座を開設するページのリンクが記載されており、そのリンクから口座を開設すると紹介者に報酬が支払われます。

アフィリエイトで報酬を得るために、明確な根拠や理由がないまま複数の証券口座を開設させようとすることがあるのです。

証券口座は1つにまとめて投資を始めよう

証券口座を複数持つことで、さまざまなメリットを得られます。

しかし、全世界投資をおこなう場合にはどれも資産に大きな影響を与えるものではありません。

むしろ管理の手間が増えたり、確定申告が必要になったりするため、投資を続けていくのが大変になる可能性があります。

そのため、投資初心者の方でこれから資産形成を始めたいという方は証券口座は1つにまとめましょう。

全世界投資以外の投資をおこなう方は、あなたの戦略やファイナンシャルプランにもとづいて、本当に複数の証券口座が必要なのかきちんと考えて運用を始めてくださいね。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから7日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense