【がん保険は必要?】加入を検討すべき2つのケース【2024年最新情報】

この動画では、がん保険に加入する必要があるかどうかについてご紹介していきます。

平成30年の厚生労働省のデータをもとに、がんの罹患率と死亡率の統計データから、がんにかかるリスクは実際には低いことや治療費用や治療期間についても具体的な数値を示しながら解説します。

がん保険に加入する際の2つのケースも紹介しているので、がん保険の加入に悩んでいる方はぜひ参考にしてください。

キーポイント

がん保険の必要性(00:01:30)

マネーセンスカレッジでは、基本的に医療保険は必要ないと解説しています。ただし、がん保険については例外として下記2つのケースで加入する価値があります。

1つ目は十分な貯蓄がない場合、2つ目は貯蓄はあるが不安な場合です。

お金についての考え方は経済的合理性と自身の感情の両面を見ながら、判断していく必要があるとお話ししています。

保険の基礎的な知識を改めて勉強したい方は「保険を考える前に知っておくべき備えの基本知識」の記事がおすすめです。学校で学ぶことがない知識を記事でチェックして、保険の必要性について改めて理解してください。

がんの罹患率と死亡率(00:11:02)

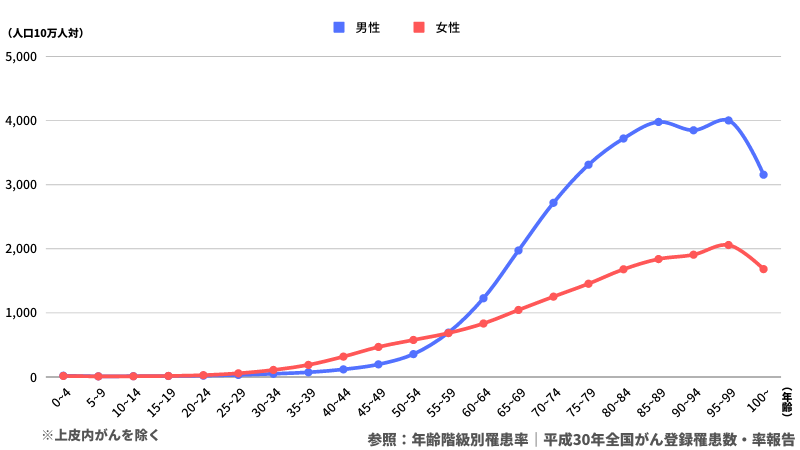

下記は、平成30年の厚生労働省のデータをもとにマネーセンスカレッジが独自に作成したグラフです。

がんの罹患率グラフによると男性の方が女性よりもがんに罹患しやすいことがわかります。ただし、罹患しやすい年齢は60代以降が多く、その割合も10万人に2,000人〜4,000人程度となっています。

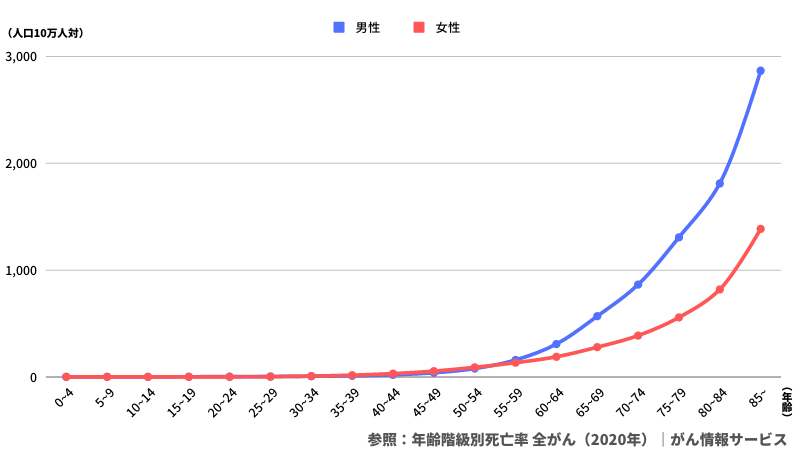

がんの死亡率グラフによると、がんの罹患率よりも低い数値になっています。死亡率1%(10万人に1000人)を超えるのは男性で70歳半ば、女性では80歳過ぎということがわかります。

これらのグラフから、がん家系でも、必ず保険に加入する必要はありません。特に若年層ではがんにかかる確率が低く、がんで亡くなるリスクも非常に低いと指摘しています。

ただ、定期的な健康診断を受けることで、早期発見・早期治療につながると考えられます。

がんの治療費用と治療期間(00:14:23)

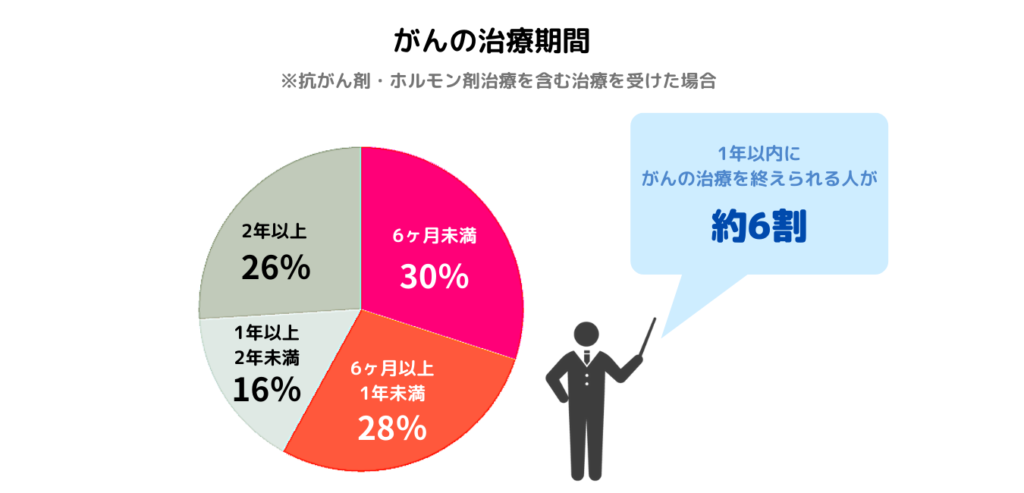

がんの治療費用は多くが100万円以内です。

_がん罹患者およびその家族へのアンケート調査(2022年5月アフラック実施).png)

*2022年5月 アフラック「がん罹患者およびその家族へのアンケート調査」より

また、6割の方が1年以内に治療を終えています。通院が主流で、高額療養費制度を利用すれば経済的な負担は抑えられます。

*2019年6月 アフラック「がん罹患者およびその家族へのアンケート調査」を元にマネーセンスカレッジで作成

ただし、ステージが上がると治療期間が長くなり、費用もかさむ可能性があります。

会社員なら100万円から150万円、自営業なら200万円から300万、多ければ400万円の貯蓄があれば対応できる可能性が高いです。

がんは早期発見・早期治療につきます。そのため特にがんの進行が早くなりやすい若い方は定期的な健康診断を受けることが治療期間や費用を抑えるためにも重要です。

がん保険に加入するケース(00:21:04)

若年層で貯蓄が十分でない場合や、貯蓄はあるが不安な場合は、がん保険に加入しても問題ありません。

特に長期の化学療法が必要な場合は、保険の診断給付金や入院費用の補償が役立ちます。都道府県民共済のがん特約やチューリッヒ生命のプレミアムZなどの保険商品もあるので、具体的に知りたい方はそれぞれのサイトからお調べください。

ただし、マネーセンスカレッジの考え方では基本的にがん保険は不要で、正しい知識を持ち備えと健康管理が重要になってきます。

まとめ

がんにかかるリスクは年齢が低いうちは低く、治療費も100万円前後が一般的です。高額療養費制度などを利用すれば、思ったほど負担は大きくならないでしょう。

その上で、がん保険に加入するべきかどうかは、個々の経済状況や不安感に左右されます。貯蓄が十分にない場合や、貯蓄はあっても心配な場合は、がん保険に加入する価値があるかもしれません。

特に、長期にわたる治療が必要なケースでは保険が助けになることがあります。

がん保険が必須というわけではなく、正しい知識を持って備えたり、健康管理をしっかり行うことが大切です。

さらに保険について見直しを行いたい方へ向けて、こちらの動画「都道府県民共済と民間保険はどっちがおすすめ?4つのメリット6つのデメリット」も合わせておすすめしています。共済と保険のメリット・デメリットについてご興味がありましたら、ぜひご覧ください。