結婚したり、子供が産まれたりすると学資保険や養老保険のような「貯蓄型保険」を検討される方は多いのではないでしょうか。

実は、貯蓄型保険は家計を圧迫するだけの保険です。それよりも自分自身で貯金をしたり、投資をしたりするほうが遥かに大きな資産を築けます。

そこで今回の記事は、なぜ貯蓄型保険をおすすめしていないのか5つの理由を解説します。

貯蓄型保険に入る前にぜひ記事を参考に、もう一度保険の見直しをしていきましょう。

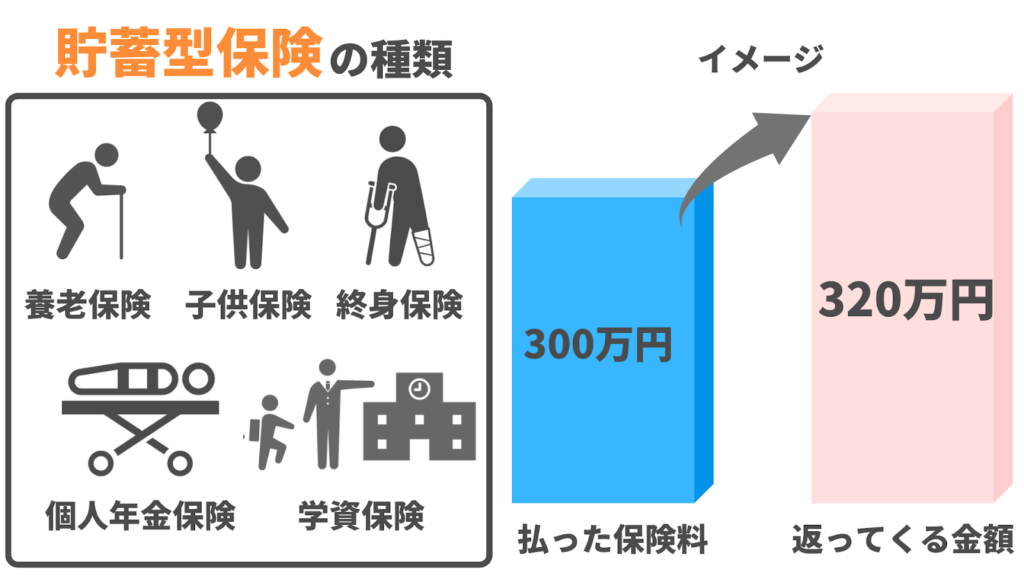

貯蓄型保険は貯蓄性のある保険

貯蓄型保険とは、簡単にいうと将来必要になるお金を貯蓄するための保険です。たとえば、以下のような保険は貯蓄型保険に分類されます。

- 教育資金を準備する「学資保険」

- 死亡に備える「終身保険」

- 老後資金を準備する「養老保険」

- 自分で年金を用意する「個人年金保険」

貯蓄型保険のメリットは、解約時までに支払った保険料と同額もしくはそれ以上の金額が解約返戻金や満期保険金として返ってくる点です。

将来必要なお金を自動で積み立ててくれるため、多くの方が結婚や出産などを機に契約します。

貯蓄型保険が不要な5つの理由

貯蓄型保険は、解約時に解約返戻金、満期時には満期保険金を受け取れるため、将来のお金を準備するためにおすすめの保険といわれています。

しかし、貯蓄方保険のメリットの裏には営業担当者があまり話そうとしない5つのデメリットが潜んでいるのです。

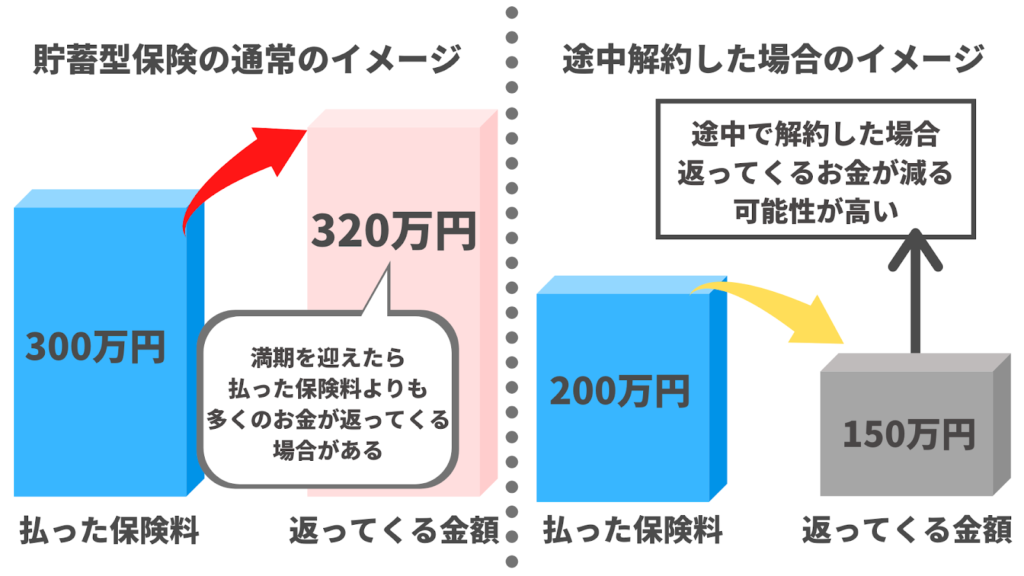

1.解約返戻金が少なくなる可能性がある

1つめのデメリットは、解約返戻金が少なくなる可能性がある点です。

解約返戻金とは、契約している保険を解約した、もしくは満期を迎えた際にあなたの手元に返ってくるお金です。

満期を迎えた場合は、基本的に支払った保険料よりも数%多くの金額を受け取れます。

しかし、途中解約した場合、解約返戻金は支払った保険料の60%~70%ほどに下がります。つまり、途中解約すると損する可能性が高い商品なのです。

解約返戻金がどれくらいもらえるかは各保険会社によって異なるので、何かしら契約されている方は、必ずチェックしておきましょう。

また貯蓄方保険には「低解約返戻金型」の商品もあります。

低解約返戻金型は、途中解約した際に返ってくる返礼金は支払い金額の20~30%ほどです。

ただその分だけ毎月支払う保険料は安く設定されています。

支払金額は毎月安いですが、もし途中解約した場合に元本割れする可能性が高い商品だということですね。

低解約返戻金型は、満期を迎えるまで保険料を支払い続けられれば、支払った保険料よりも多く返戻金を受けれとるので利用者にメリットがあります。

ただ、長い人生では車が急に壊れて修理費が必要になったり、マイホームのメンテナンスにお金がかかったりします。

その際にお金が必要になり、保険を解約する必要があるかもしれません。

途中解約した場合は、大きく元本割れをします。

したがって少しでも解約する可能性があるなら、恩恵が大きい貯蓄や資産運用を最初から行ったほうがメリットがあるということです。

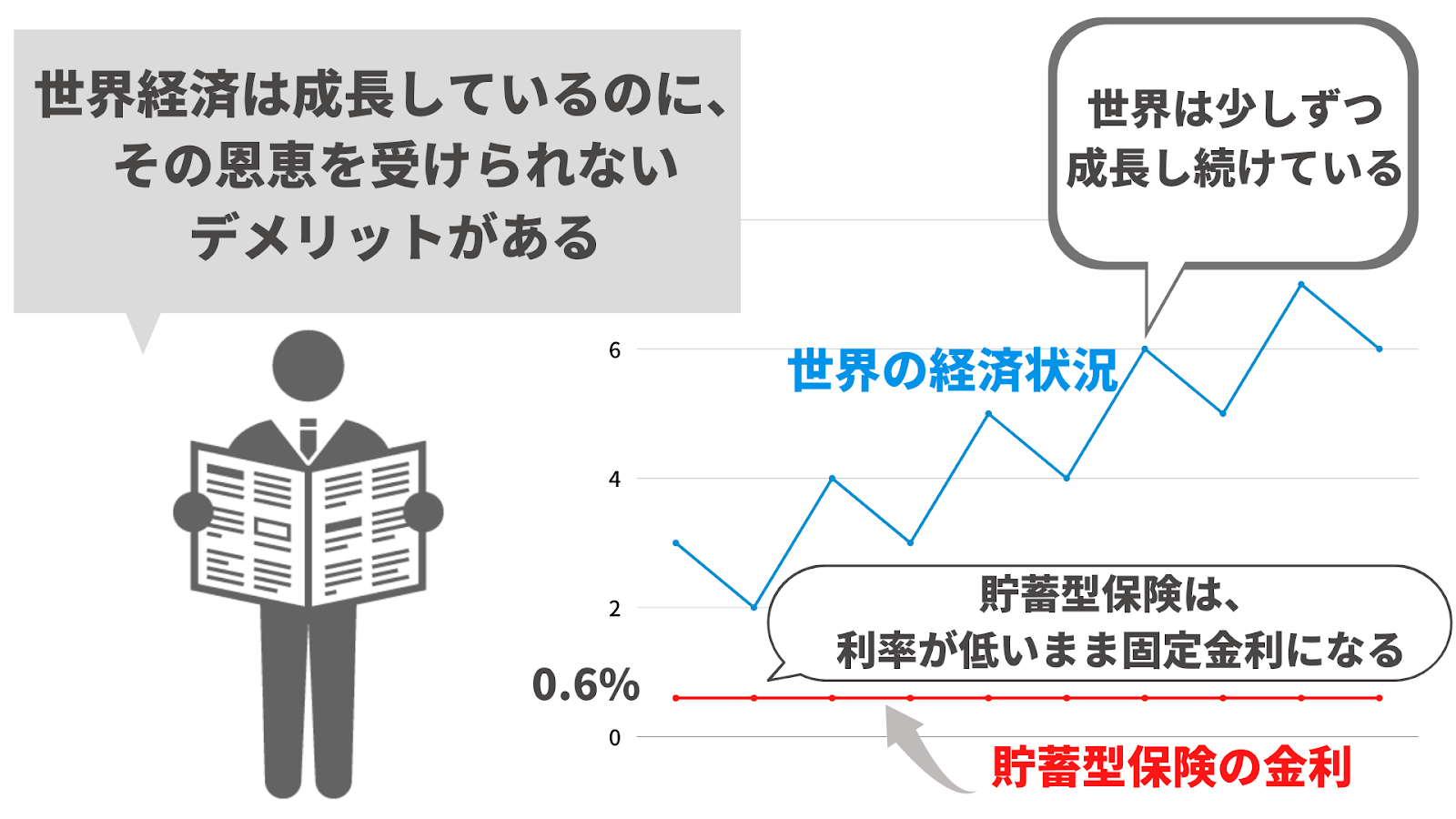

2.貯蓄型保険ではインフレに勝てない

インフレをわかりやすく説明すると「物(サービス)の値段が上がり、お金の価値が下がること」を意味します。

貯蓄型保険は、基本的に15年や20年ほど先の学費や介護費用などのために契約しますよね。

現在の日本の経済状況をみると、10年後や20年後にはおそらくインフレしています。

たとえば、学費が高くなっていたり、食材の値段も上がっていたりするでしょう。

インフレになることを最初から予想して、貯蓄型保険を契約できれば問題ないかもしれません。

ただ、未来のことは誰にもわからないですよね。

予想よりも高くインフレした場合は、貯蓄型保険の解約返戻金では資金が足りない可能性があります。

その結果、奨学金を多く借りたり、生活レベルを下げたりする必要があるかもしれません。

このように貯蓄型保険ではインフレに勝てない可能性があり、未来も予測できないため、よりリターンが期待できる投資をしたほうがより現実的です。

子供の教育費は以下の記事で解説しています。目安の費用を把握しておきたい方は、ぜひご参照ください。

3.貯蓄型保険の金利は1%を切る商品がほとんど

現在、ほとんどの貯蓄型保険は金利が1%を下回っています。金利が1%を切っているものに関しては「金利なし」とほぼ同じです。

たとえば、金利0.1%の商品から金利0.5%の商品に乗り換えたところで、その手続きや保険会社のリサーチといった労力が大変ですよね。あなたの資産が数千万円以上ある場合は、0.4%の差は金額にすると大きいです。

しかし、ほとんどの方は数百万円のお金を貯めるために、貯蓄型保険を利用するのではないでしょうか。

数百万円の資産の金利が0.4%増えたとしても、将来返ってくるお金にそれほど大きな差はうまれません。そのため、金利が1%以下のものに関しては、金利0%と認識して問題ないと考えています。

投資では、利回り1%以上を継続して生み出す方法論はたくさんあり、簡単に構築できます。もちろん元本割れや景気後退による資産の目減りなどは、経験するかもしれません。

しかし、長期的に運用するのであれば貯蓄型保険よりも多くの利益を得ることが可能です。

そのため、金利1%以下の状態で資産を運用する貯蓄型保険はおすすめしていません

4.固定金利で運用するようになる

4つめの問題点は、貯蓄型保険を契約した段階で固定金利で運用することが決定することです。

貯蓄型保険の多くは、金利1%以下。つまり、契約した場合は1%以下の低金利で数十年間保険料を支払い続けなければなりません。

景気は波をうっているため、いいときもあれば悪いときもあります。固定金利で契約してしまうと、好景気になった場合でも低金利のままで運用されてしまうのです。

金利が高い状態で契約した場合は、固定金利でも問題はないでしょう。むしろメリットかもしれません。

ただ、これからさらに金利が高くなる可能性は十分にあります。未来のことは誰にもわからないため、もし低金利で固定されてしまうと、将来の受け取り金額に大きく影響します。

5.契約者貸付を利用した場合は利息がかかってしまう

5つめのデメリットは「契約者貸付」という制度です。終身保険や養老保険などを利用した際によくおすすめされます。

契約者貸付とは、満期を迎えた際に得られるお金を担保に保険会社から借り入れができる制度です。

たとえば、旦那さんに終身保険をかけながら、子どもの学費も貯めていくとします。

その際に、保険会社から「学資保険は利回りが低いので、お子様の学費は契約者貸付で支払いませんか?」と提案されるのです。

契約者貸付は、解約返戻金を担保に保険会社からお金を借りているだけ。つまり、返済する義務があり「利息」がついてしまうのです。

借りられるお金は、平均的に解約返戻金の70%~90%になります。

ただ、契約者貸付で借りたお金は、契約している保険の金利より利息が高くなる可能性があります。

金利よりも高い利息がかかるため、最終的に受け取る解約返戻金の額が大きく目減りしてしまうのです。

借り入れすることで資産が目減りするぐらいなら、初めから自分自身で貯蓄をしたり、投資を行ったりしたほうがより確実です。

このように、契約者貸付を行った場合に解約返戻金が目減りする場合があるため、貯蓄型保険はおすすめできません。

貯蓄型保険の金利の低さを計算する方法とは

貯蓄型保険をおすすめしない理由のひとつに、低金利の状態で固定されてしまうデメリットがありましたね。

ただ、自分が契約している保険の金利の計算方法を知らない方は多いのではないでしょうか。

貯蓄型保険の利回りは、簡単に計算できます。正式な計算方法ではありませんが、ほぼ等しい値を算出可能です。

ネットに書いてある一般的な平均値ではなく、あなたの保険の利回りを把握しておくことで、より貯蓄型保険の金利が低いことを実感できるでしょう。

計算に必要な項目は以下の3つです。

- 日付

- 払う金額

- 受け取る金額(生存給付金、解約返戻金など)

では、満期を迎えた際に一括でお金を受け取ると想定して、大きく3つのステップに分けて利回りを計算していきましょう。

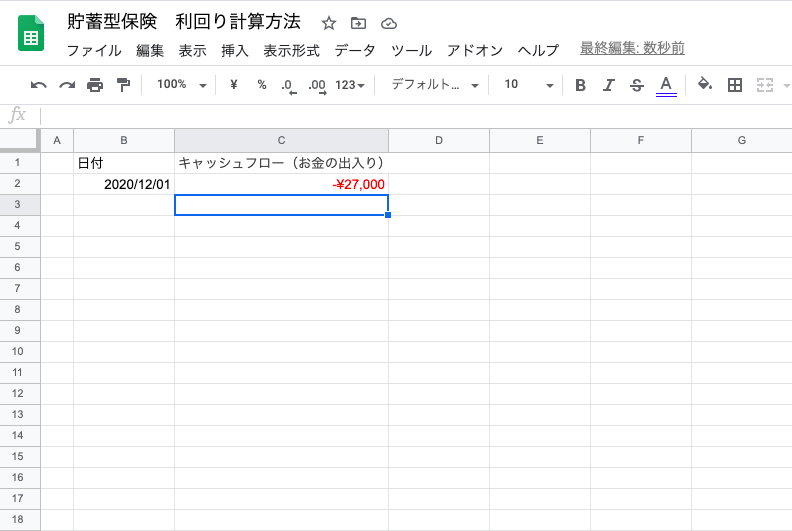

1.契約した日付と毎月支払う金額を入力する

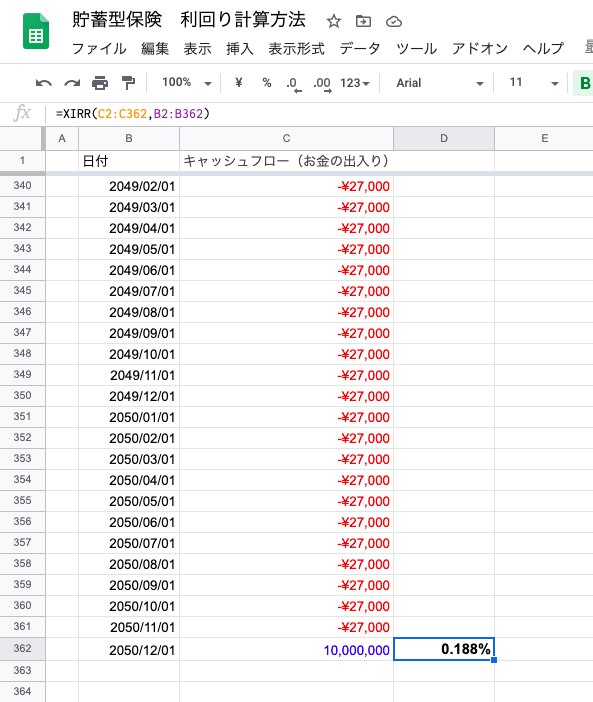

今回は、2020年の12月1日に30年の終身保険に加入した場合を仮定しました。

そのため、日付の項目に「2020年12月1日」と記入してください。(各数字あなたが加入した保険の内容に合わせて適時書き換えてください)

次に、キャッシュフロー(お金の出入り)の列に毎月の支払額(今回は27,000円)を記入します。

自分の財布から出したものはマイナス(-)、入ってくるものはプラス(+)で表しましょう。

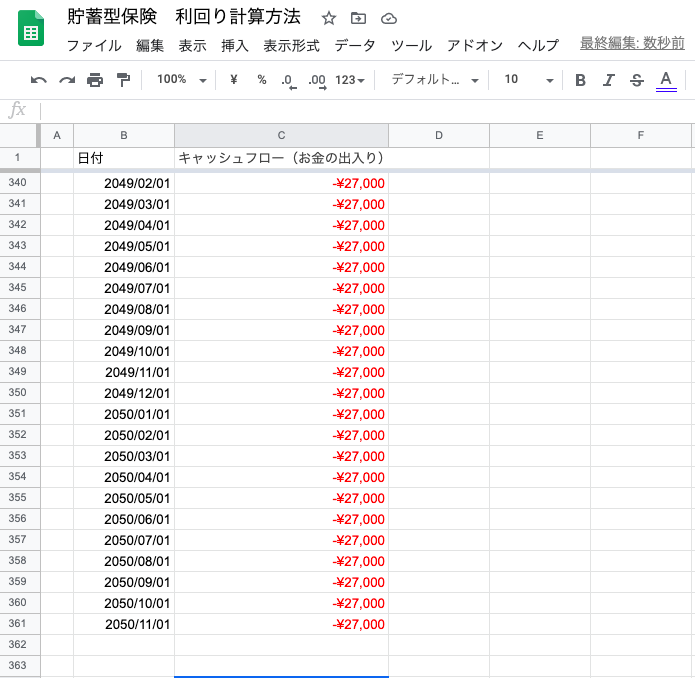

30年間毎月保険料を支払うため、日付とキャッシュフローの項目を360ヶ月分(12ヶ月×30年)コピーします。

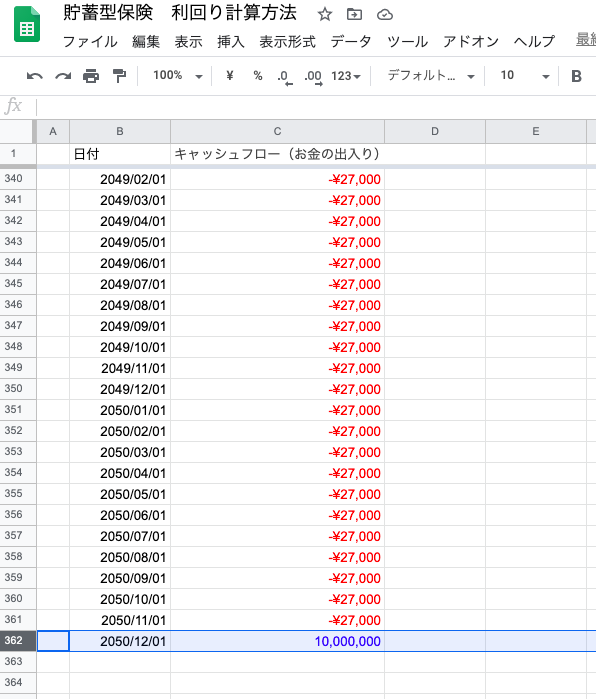

2.契約満期後にもらう金額を入力する

30年間分の支払い額を記入したら、次に契約満期後に返ってくるお金を入力します。

今回は、満期保険金が1,000万円戻ってくると仮定して入力。そのため、満期を迎える2050年12月01日に1,000万円と記入します。

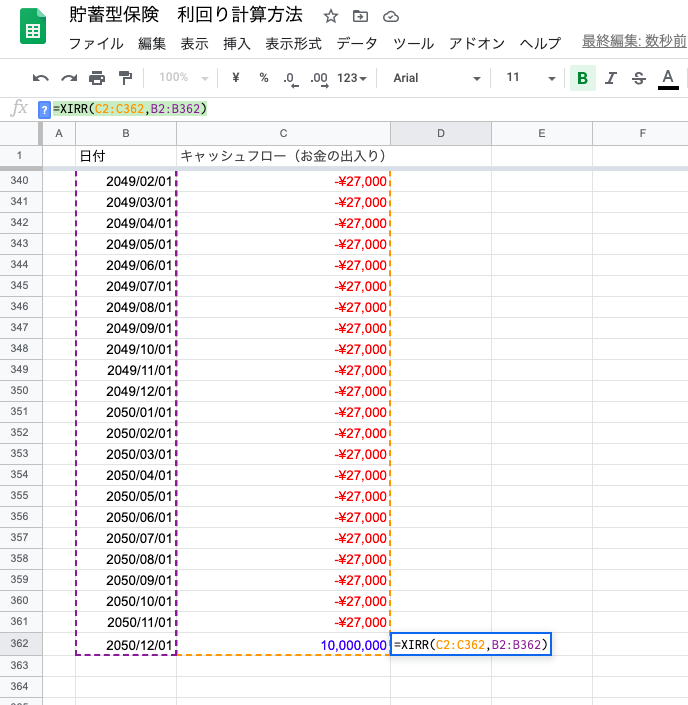

3.「XIRR」関数を入力し範囲を指定する

ここまで入力したら、いよいよ利回りを計算します。

解約時に受け取る金額(1,000万円)の横のセルに、以下の関数を入力してください。

=XIRR(キャッシュフローのセル,日付のセル)

その結果、関数を入れたセルに30年間の平均の利回りが以下のように「0.188%」と計算できます。

つまり、毎月27,000円支払う30年の終身保険の金利は0.188%だとわかりました。

この計算方法で算出された数値が、あなたが契約している、もしくは契約しようとしていた貯蓄型保険の金利となります。

貯蓄型保険の契約内容にもよりますが、おそらく1%を切る結果が出たのではないでしょうか。

計算結果からもわかるように、貯蓄型保険の金利はとても低いです。1%以上ないのであれば、数十年間運用しても返ってくる金額は大きく変わりません。低い固定金利で運用するのは損になるため、自分で貯蓄を行うか投資を始めるのがおすすめです。

貯蓄型保険が本当に必要なのか改めて考えてみよう

今回は、貯蓄型保険をおすすめしない5つの理由をお伝えしました。万が一の病気や事故によるリスクを考えて、貯蓄型保険を契約する方は非常に多いです。

ただ、金利がとても低く、途中で解約した場合には戻ってくる金額が支払額の6割ほどに減ります。たとえ満期を迎えたとしても、金利が低いためそれほどお金が増えるわけでもありません。

それなら、自分自身で貯蓄をしたり、マネーセンスカレッジが推奨している「全世界投資」を始めたりした方が、お金は貯められるのではないでしょうか。

投資の考え方については「全世界投資をおすすめする5つの理由」で紹介しているので、そちらをご参照ください。

ぜひ記事を参考に、貯蓄型保険に入る前に保険と投資を比べて、どちらが自分の目的に合っているのか考えていきましょう。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから3日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense