投資を始める際に、自分の年齢を気にされる方は多くいます。たとえば、現在40歳ならこの年齢に合う投資方法があると考えてしまうのです。

気持ちはわかりますが、実は投資方法は未成年者でも高齢者でも変わりません。

マネーセンスカレッジでは世界中の資産へ投資をする「全世界投資」を年齢に関係なくおすすめしています。

今回の記事は、投資に年齢が関係ない理由やなぜ全世界投資を万人におすすめしているのかについて解説します。年齢に合う投資方法が見つからない方はぜひ参考にしてください。

年齢による投資方法の違いはない

投資方法を決める際に「若い人はリスクを取れて、年齢が高い人はリスクを抑える必要がある」といったリスク許容度の話をよく言われます。

たとえば、年齢若い場合は資産が減っても労働力でリカバリーできるためリスクを取れる。反対に高齢になると労働力が下がり収入が減るので、できるだけ資産が減らないようにリスクを抑えた安定運用をしたほうがいいといった内容です。

こういわれると、なんとなく共感できる方は多いのではないでしょうか。

ただ、この考え方は一時的な損の話をしています。要するに、一時的に価格が下がった場合でも「統計的にそのあと価格が上がっていく確率が高いためリスクをとっても問題がない」という前提があるのです。

年齢に関係なく運用しているお金が減ったり、一時的に損したりしてもいいことはないですよね。何歳であっても、損はできるだけしたくないはずです。

つまり、損をしてもいいかどうかの感情には個人差があるのです。

年齢は若いけど1円も減らしたくない方がいれば、50代だとしても将来的に増えると思って多少の損は受け入れる方などがいます。

したがって、投資方法を決める際に年齢は関係ありません。

あなたが、リスクのある投資方法を「したい」「したくない」かの好みの問題(リスク選好度)で投資方法を考える必要があります。

自分に合う投資方法を見つけるための順番

投資方法を決める際に、あなたの年齢は関係しないと伝えました。では、投資方法は具体的にどのように考えたらいいのでしょうか。この項目で、投資方法を考える正しい順番を解説します。

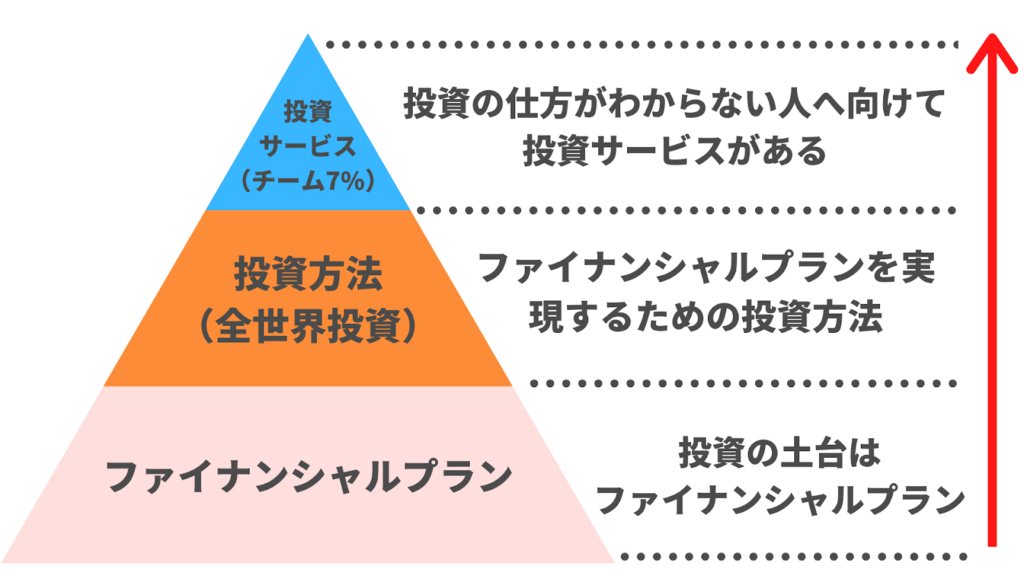

1.投資方法はファイナンシャルプランから考える

投資方法を考える際は、最初にファイナンシャルプランを立てることが大切です。ファイナンシャルプランとは、簡単に言うと理想の人生の実現をお金の視点で考えた計画です。

ファイナンシャルプランを立てて、その目標を達成するために必要な方法論として「投資」があります。

ここで思い出して欲しいのが、そもそもなぜ投資を始めたいと考えたのでしょうか。

「子供の大学の入学費用を貯めたい」

「定年で仕事を辞められるだけの資金を貯めたい」

おそらく、多くの方は上記のようなことが目標ですよね。

しかし、上記のような抽象的な目標設定では、目的を達成するために具体的にいくら必要で、毎月どれほど積立投資をしたらいいのかわかりません。

毎月必要な積立金額や将来必要になるお金を考えるには、家計を整えてファイナンシャルプランを立てなければなりません。

たとえば、以下のような順番で考えるとわかりやすいです。

- 年金が年間〇〇万円貰える

- 生活に必要なお金の不足分を資産から取り崩す必要がある

- 取り崩しが〇〇年続く

- そのため老後までに〇〇万円用意しないといけない

- 〇〇万円用意するには毎月〇万円積立投資する

このように、毎月いくら投資をしたら目標が達成できるのか逆算をします。逆算した結果から、自分の目標をクリアするために必要な投資方法を考えるということです。

投資を始めるための土台がファイナンシャルプランであり、そのプランを実現するための方法論が投資です。

ファイナンシャルプランについては下記の記事で解説しているので、記事を読んで自分の理想とする人生をイメージしてみてください。

2.投資商品は投資方法に合うものを選ぶ

「投資商品は何を買ったらいいですか?」この質問は、初めて投資を行う方からよく聞かれます。投資を始めたいけれど、何を買ったらいいのかわからずに諦めている方は多くいます。

商品選定がわからないのは投資のよくある誤解のひとつです。

実は、購入する投資商品は「投資方法」によって決める必要があります。

たとえば、投資方法に全世界投資を選んだとしましょう。全世界投資は、世界中へ資産を分散させることで世界経済の成長の波に乗って安全で安定的な運用を目指す投資方法です。

そのため、全世界投資を実践するためには世界中にまんべんなく投資をできるように金融商品を選びます。おすすめはしていませんが、アメリカだけに投資をするなら米国株式や米国債券などを購入しますよね。

このように投資商品というのは、投資方法が決まると必然的に選んでいけるのです。

投資商品を選べない理由は、そもそも投資方法が漠然としているからです。投資方法が明確でないため、商品の価格が「上がる」か「下がる」かの金銭的な部分だけで判断してしまいます。その結果、何を購入したらいいのか悩んで投資を始められないのです。

購入する投資商品は、あなたが行う投資方法を実践できるものから選ぶ。

そして投資方法は、あなたのファイナンシャルプラン上の目標を達成しやすい戦略を取りましょう。

年齢関係なく投資方法は「全世界投資」がおすすめ

世の中には、個別株式やFXなど多種多様な投資方法があります。ファイナンシャルプランを立てたとしても、投資方法の種類が多すぎて結局決められない方もいるでしょう。

その中で、マネーセンスカレッジは年齢に関係なく投資方法は「全世界投資」をおすすめしています。この項目で、なぜ全世界投資をおすすめするのか解説します。

世界の経済成長にあなたの年齢は関係しない

投資で年齢を気にされている方に全世界投資をおすすめする理由は、世界は常に経済成長し続けているためです。その成長にあなたの年齢や家族構成、住んでいる地域、職業は関係しません。

全世界投資の中身を紐解くと、アセットアロケーション理論(アセットアロケーション運用)でアセットバランスを決めて、さらにドルコスト平均法で積立投資を行い、メンテナンスのために1年に1回程度リバランスを行います。

その方法を組み合わせて、世界中に資産を分散させ世界の経済成長の波に乗って投資を行います。

世界の経済成長率は年間約1〜4%ほど。ここにドルコスト平均法やリバランスなどの戦略を加えることで、年利回り7%を目指して運用をしていきます。

そもそも、投資が成功するか失敗するかは確率です。全世界投資で資産が増えていくかどうかも確率によって変わります。

では、世界の経済が成長し続ける確率はどれほどなのでしょうか。具体的な数字は難しいですが、これまでの歴史を振り返ると高確率であることに間違いありません。

世界経済は、発展する期間もあれば、反対に落ち込む期間もあるでしょう。コロナショックやリーマンショックが起きた際は、しばらく経済発展は鈍化しました。

しかし、世界全体でみてみると経済成長は続いています。日本は少子化と言われて久しいですが、インドやアフリカあたりでは人口は増加しています。

1年ごとに区切るとわかりませんが、5〜10年ほどの単位で調べると常に経済は成長しているのです。

全世界投資と比率は違いますが、私たちの年金を運用しているGPIFもアセットアロケーション運用をしています。GPIFのレポートを調べると、運用期間を10年単位で区切った場合にどの期間で調べても1度もマイナスになっていませんでした。

つまり、10年ほどの単位で調べると世界経済が落ち込む確率は非常に低くなっています。

私たちが投資をする場合は長期投資が前提。10年、20年以上の長い期間投資を行い、将来必要なお金を貯めます。マネーセンスカレッジやGPIFの運用成績、歴史的なエビデンスからもわかるように、世界中に長期間投資をしていれば高確率で資産は増えていくということです。

そこにあなたの年齢などは関係しないので、投資方法は全世界投資をおすすめします。

世界経済が成長する根本的な理由はこれからも変わらない

「未来も経済が成長し続けるか誰にもわからないじゃないか!」

世界が高確率で成長すると言うと、このように思われる方もいます。たしかに未来のことは私たちも保証できません。

しかし、経済成長を続ける根本的な理由は「人々が明日をもっと豊かにしたい」という想いではないでしょうか。

人類は、生活を豊かに幸せにするために新しい技術を開発したり、新薬を作ったりしています。あなたもより豊かに幸せになりたいと思って、勉強をしたり、投資を始めてみたりしますよね。そして、自分や家計を成長させようと努力するはずです。

世界の経済構造や台頭する国などは時代によって変わりますが、成長する根本的な理由が変わらない限りは、高確率で未来の経済も成長していくでしょう。

そして、あなたが50代や60代だからといって、世界経済の成長が鈍ることはないはずです。したがって、投資方法に迷っている方には年齢に関係なく安定的な運用を目指せる全世界投資を始めましょう。

年齢による投資比率の違いはある?

年齢によるリスクの違いを調べると「高齢であるほど債券比率を高める」「若者なら株式の比率を高める」ともよく議論されます。いわゆる、年齢によって投資対象の比率を変えた方がいいのかということです。

上記のような疑問に対しても、マネーセンスカレッジは明確な答えを持っています。

年齢ではなく使う金額によって投資対象の比率は変わる

投資対象の比率は運用後に使う金額で変わります。運用したお金をいつ、どれだけ使うかによって、株式や債券のバランスは調整します。

たとえば、50代、60代は債券比率を上げるように伝えているメディアがありますね。ただ、債券の比率を増やそうと思えば、70%や80%とどこまでも上げられます。

すでに老後資金を確保できている方は、債券比率を高めても問題はありません。リターンを追い求めなくもすでにお金があるため、老後の生活費に不安は感じないでしょう。

しかし、老後資金を確保できていない方が債券比率を上げていいのでしょうか。

年齢が高いから債券比率を上げていては、老後資金を貯めることができないですよね。老後資金を確保するためには、リスクを抑えつつある程度リターンも追い求めなければなりません。

このように株式と債券などをどのようなバランスで組み入れるのかは、個人の家計や資産状況によって変わるということです。そのため、何年後にいくら必要なのかといったファイナンシャルプランを立てて、投資対象の比率を考えましょう。

株式一辺倒の投資比率は危険

最近は「債券はリターンが少ないから、株式100%でいい!」という考えで投資をされる方が増えています。米国株式だけに投資したり、全世界株式だけに投資したりする方法です。

このような、株式一辺倒の投資比率は非常に危険。下落の影響を受けやすくなり、あなたの資産の下げ幅が大きくなってしまいます。

株式の価格変動は、あなたが想像しているよりも大きいものです。たとえるなら、ジェットコースターのように上下動をする値動きになります。

年齢が若い場合は運用期間を確保できるため、価格が下がったとしてもドルコスト平均法で長期的に買い足しができます。

しかし、毎月積み立てられる金額が少ない場合、買い足しのパワーは足りません。その結果、価額が元に戻るまでに時間がかかってしまうのです。

一方で債券を一定割合含めたアセットアロケーション投資なら、株式100%で運用するよりも下落の影響を受けにくくなり、資産が元に戻るまでの時間は短くなります。

債券と株式を一定量用意し、株式価格が下がった場合は債券を売却して資金を調達。そのお金で株式を買い増しして、アセット全体のバランスを整えます。このバランスを整える方法は「リバランス」と呼ばれており、リバランスをしっかりと行うことで株式100%で運用するよりも早く資産をもとに戻すことが可能です。

リーマンショックが起きた際、全世界投資で積立投資をしていても回復までに3年かかりました。ただ、リバランスをしたり、ドルコスト平均法をしたりすることで1年弱で回復したのです。付け加えると、価格がまだまだ回復していない状態で資産は元に戻りました。

そのため、近年の株式100%に投資をする考え方はまったくおすすめできません。リターンを意識しすぎて、リスクについて何も考えていないためです。

若いから株式100%にする考え方ではなく、目標に対して安定的に運用できるように債券を含めた比率を考えることが大切です。

株式だけの投資方法が危険な理由は下記の記事で説明しているので、株式一辺倒の投資に興味を持っていた方はぜひ参考にしてその危険性を把握しておきましょう。

年齢関係なく少額からでも投資を始めてみよう

投資を始める際に、自分の年齢を気にする必要はありません。

あなたが何歳であろうと、リスクのある投資方法を選ぶかは好みの問題です。

ただ、投資方法に迷われている方には年齢関係なく「全世界投資」をおすすめします。安全に安定的な運用を目指す場合、全世界投資以外の投資方法は考えられません。

現在、投資信託は100円から購入できる時代。

少額からでも投資を始めると、将来大きな資産を築けます。自分の年齢を気にする前に、まずは少ない金額からでも投資を始めていきましょう。

累計20,000人以上が受講!チーム7%プレ講座を無料公開中

マネーセンスカレッジでは「投資をしたいけど何から始めたらいいかわからない方」のために会員制チーム7%を運営しています。

「チーム7%は本当に自分に合うのかな?」というような疑問をお持ちの方のために用意しました。せっかく入会するのにミスマッチは避けたいですよね。私たちも同じ気持ちです。

この講座では「マネーセンスカレッジの投資方法の秘密」や「なぜ誰でも簡単に7%運用ができるのか」などの疑問にお答えしています。あなたが今抱えている投資やお金、チーム7%に関する不安を解決してください。

こちらの無料プレ講座は月額1,980円(税込)で提供しているチーム7%の凝縮版です。20年間で累計20,000人以上が視聴しており、資産運用を始められています。

内容をくわしく知りたい方は以下のフォームからご視聴ください。