車を持つ場合に加入できる保険が2つあります。ひとつは「自賠責保険」で、この保険は法律で加入が義務付けられているので必ず入らなければなりません。

そしてもうひとつが「自動車保険(任意保険)」です。こちらの保険は名前の通り加入するかどうかは任意になりますが、車を持つのであれば自動車保険は必ず加入しておくべきです。

本記事では自動車保険に加入すべき理由と自動車保険の中でも必要な保険や特約について解説します。

その前に:そもそも本当に車が必要なのか考えよう

保険を考える前に一旦考えてほしいのが「そもそも本当に今の生活に車は必要なのか?」ということです。

地域によっては生活の足として車が必要となる場合がありますが、交通インフラが発達している地域に住んでいるのであれば車の必要性は低く、ぜいたく品です。

車にかかるお金は車両購入費だけではありません。自動車保険の他にガソリンや駐車場などの維持費や税金などもかかります。

新車(250~300万円)で車を買って10年乗ると仮定して、上記の支出の合計を試算して月あたりの支出に割り戻すと、おそらく月3~5万円は車に費やしている計算になります。

中古車であってもおそらく月1万程度の支出計算になるでしょう。

この試算を考慮しても、交通インフラが発達している都会などに住んでいるのであれば公共交通機関やタクシー、カーシェアなどを活用して移動するほうがはるかに経済的です。

特に都会に住んでいる方は本当に今の暮らしに車が必要なのかまず考えてみましょう。

車が必要なら自動車保険の加入は絶対条件

もし車が必要であるならば、自動車保険は絶対に加入するようにしてください。

自賠責保険というのは被害者救済を目的とした最低限の補償内容であるため、事故を起こしたときに自賠責保険だけでは到底支払いを賄えず、ほぼ確実に家計は破綻してしまうからです。

道路のガードレールや電柱などの物損であれば数万~数十万円ほどかかりますがこれはまだマシな方です。数千万円から場合により数億円にのぼる賠償となるケースもあります。

保険は基本的に「発生する頻度は少ないが、発生すれば被害が大きく家計を破綻させかねないリスク」に対して加入するもの。

いくら運転に自信があっても100%事故を起こさないとは言い切れません。自動車保険は必ず加入しましょう。加入を迷うなら車を買うべきではありません。

自家用乗用車の5台に1台が自動車任意保険未加入

損害保険料率算出機構が毎年発表している「自動車保険の概況」という報告によると、自家用乗用車における自動車任意保険の普及率は80%前後であることが分かります。

これは、普段道路を走っている自動車のうち5台に1台が自動車保険に加入せずに運転をしているということでもあります。

ドライバーの5人に1人が下手すれば人生が崩壊するかもしれないリスクを常に抱えながら道路に出ていると考えていると恐ろしいですよね。

自動車保険の無加入の車があることは、きちんと保険に入っている人にとっても非常に困るデメリットがあります。

それは、自動車保険未加入の車に自分に非のない事故を起こされた場合に賠償金の回収が非常に面倒な事態に発展する可能性があるという点です。

当然ながら未加入の方が事故で損害を与えてきた場合はたとえ自賠責では払えないような賠償金が発生したとしても払う義務が発生します。

しかし、相手は無加入で支払える能力がないため「払えない」と言われることもあります。

この場合は強制力をもって回収しないといけませんが、実は自分に非がない場合の事故に自動車保険は適応できないため、示談交渉を自ら行わなければならないのです。

保険会社に連絡し、自分で弁護士を雇って示談を進めるのは時間とお金がかかります。

車両のみの被害の場合、保険会社が示談に入ればだいたい1ヶ月あれば処理が完了しますが、未加入者との示談は3ヶ月~半年ほどかかることも。

強制力をもって賠償金を回収するには「債務名義」というものを取得しなければなりません。この文書を取得するには方法はいくつかありますが、簡潔に言えば裁判を起こして勝つ必要があるわけですね。

このような手間をかけてやっと回収ができるのですが、前述したように3ヶ月以上の時間を費やし、しかも弁護士への着手金・成功報酬も結構大きいため(100万近くかかることもある)、裁判を起こした割には踏んだり蹴ったりな結果となってしまうこともあります。

このように自動車保険に加入しないことは自分が加害者でも被害者でも大変なことになりますので必ず加入しましょう。

このようなトラブルに巻き込まれないために必要な保険や特約があるので、後ほど解説します。

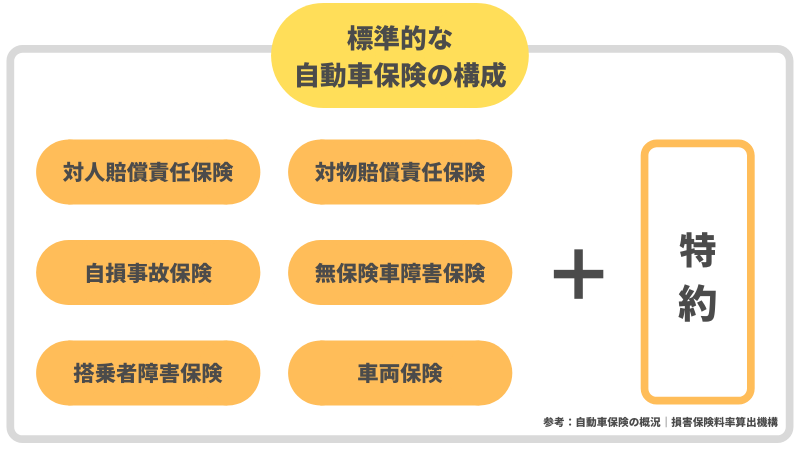

自動車保険で必要な保険と特約

自動車保険はひとつのパッケージであり、自動車事故にまつわるいくつかの基本的な保険と特約を加えたもので構成されたものです。

基本的な内容は以下の通り。

- 対人賠償責任保険

- 対物賠償責任保険

- 自損事故傷害保険(もしくは特約)

- 無保険車傷害保険(もしくは特約)

- 搭乗者傷害保険(もしくは特約)

- 車両保険(もしくは特約)

- その他特約

自動車保険を考えたり見直す上で押さえておくべき保険や特約がいくつかありますので以下より解説していきます。

基本は「自分自身以外にかかわる保険」に入る

自動車保険の基本的な考え方は自分以外の人や物にかかわる保険に加入するということです。自分自身に関する保障に関しては医療保険や死亡保険、もしくは普段の積立や生活防衛資金で賄える範囲です。

しかし、自分以外の物事に関しては家計で賄えない範囲に金額の大きさになるものばかり。これを踏まえて必要なものとそうでないものを見極めていきましょう。

車両保険は基本的に不要。保険料の削減にも効果的

車両保険は基本的な補償の中でも自分のための保険です。車両保険は自分の車両に生じた損害を補填してくれる保険ですが、車両の損害というのは無制限ではない上に金額もあまり大きくならないことが多いため基本的には不要です。

もし事故で車が大破して新しい車を購入する場合は全額自分で支払う必要が出てきますが、そういう状態にならないように運転に気をつけ、保険がなくても買い換えられるように計画的に積立を進めておきましょう。

積立が完了する前に車が大破してしまった場合は生活防衛資金などの万が一のときに使えるお金を充てる、最悪ローンを使って購入するという対処法があります。

このように対処法があるということも車両保険が不要である理由のひとつですね。

また、車両保険には等級に応じて割引率が上下動するという「ノンフリート等級制度」を採用しており、事故で保険を使うと等級が3等級下落してしまいます。

加えて、事故ありの場合にも割引率が低くなるため、1度事故を起こしてしまうと割引率がかなり低くなって全体の保険料が上がってしまうのです。

そのため、総合的に損になってしまうので車両保険を使わなかったという話も珍しくありません。

基本的には自分の貯蓄で賄うことを前提に考えて車両保険には入る必要がないというのがマネーセンスカレッジの考え方です。

どうしても不安なのであれば新車を買って3年だけ加入する、ローンがある間は加入するなど期間を決めたり、大事故になりやすい車対車に限定して車両保険を付けるのもひとつの方法です。

また、高級車に乗る場合はどうしても一般的な車に比べると当て逃げや盗難、いたずらなどの対象になりやすいので、車両保険をかけてもいいかもしれません。

自分のリスク選好度によって車両保険の有無は考えてよいですが、基本的には要らないと考えてよいでしょう。

車両保険を付けないことで自動車保険の保険料を安く抑えることも可能です。

人をよく乗せるなら「自損事故傷害保険」「搭乗者傷害保険」をチェック

車に自分だけが乗るのであればよいのですが、車に自分以外の人間がよく乗る場合は補償内容もしくは特約に自損事故傷害保険と搭乗者傷害保険が入っているか確認しましょう。

これらの保険は同乗者も補償の対象となるため、契約車両の所有者以外に運転手を任せる人がいる場合や家族や知人を乗せる機会が多い方は入ることをおすすめします。

とはいえ、これらはほとんどの自動車保険に自動付帯していることが多いのであまり気にしなくてもよいかもしれませんが、保険内容を見る際にひと目チェックはしておきましょう、

保険未加入者との事故トラブルを避ける「弁護士費用特約」「無保険車傷害特約」

先に述べたように自動車保険未加入者とのこちらに非のない事故は非常に面倒な事態に発展しやすいです。

自力で示談を進めて賠償金を回収するのは時間もお金もかかるのですが、弁護士費用特約があれば事故によって弁護士を雇わなければいけないような状況になった場合に弁護士の斡旋と弁護士費用の支払いをしてくれます。

こちらもほとんどの場合自動車保険に自動付帯していることが多いですが、一応確認しておきましょう。

もうひとつ入っておきたい特約が無保険車傷害特約です。

この特約は加害者側が保険未加入で支払い能力がなく支払いができない場合に補償してくれます。

自賠責でも後遺障害で最大4,000万円、怪我などの障害で最大120万円の補償は出ますが、相手の支払額がこの金額を超えて、かつ自動車保険未加入の場合に補償として支払われることになっています。

この特約もほとんどの自動車保険で自動付帯ですが、こちらもチェックしておきましょう。

任意でも自動車保険は必ず加入しよう

何度でもお伝えしますが、自動車を持つなら自動車保険への加入は絶対条件であるということを心に刻んでおいてください。

自分は事故なんか起こさないと思い込んでいる人ほど事故を起こしてしまうもの。その時になって自動車保険に加入しておらずお金が払えないという事態に陥っても後の祭りです。

一発で人生取り返しがつかないことになりかねないため、たとえ「任意」とされていても絶対に加入しましょう。

自動車保険の契約内容や保険料の見直しを行いたい方は「自動車保険(任意保険)の見直しで考えるべきポイント」の記事をご参照ください。

見直し時のポイントをわかりやすく説明しています。

入会前にマネーセンスカレッジの中身を見るなら

マネーセンスでは、「投資をしたいけど、何から始めたらいいかわからない方」ためにマネーセンスカレッジを運営しています。

ただ、いきなり入会するには少しハードルが高いと思います。そこで無料で受講できるマネーセンスカレッジ体験会をご用意しました。

実際の会員サイトの画面を映しながら、「投資方法の秘密」や「会員サイトの使い方」などの疑問にお答えしています。あなたが今抱えている投資やお金、マネーセンスカレッジに関する不安を解決してください。

開催日程(Zoom)

動画体験会

視聴期間:申込みから3日間

以下の内容に同意のうえ、ご入力ください。 ご入力いただいたメールアドレス宛に、当社からのメール(商品やサービスのご案内・広告を含みます)をお届けします。 当社は、ご入力いただいた情報を「ポリシー」(https://money-sense.net/policy/)に基づき、適切に管理・利用します。 ご入力いただいたメールアドレス宛に、コンテンツの閲覧方法をご案内します。メール内の解除用URLをクリックすれば、いつでも無料で配信停止できます。有料サービスへ自動移行することもありません。 株式会社 Money Sense