確定拠出年金は2022年に加入者がiDeCo(個人型確定拠出年金)約280万人、企業型DC(企業型確定拠出年金)約780万人となっており、老後資金を準備するための手段として年々利用者が増えています。

人気が高まっていますが、その中でもiDeCo(個人型確定拠出年金)を利用する場合には口座を開設するための金融機関を選ばなければなりません。

2023年2月現在でiDeCo(個人型確定拠出年金)が開設できる金融機関は100社を超えており、どの金融機関を選んだらいいのか悩んでしまうのではないでしょうか。

利用する金融機関は、たった2つのポイントをチェックするだけで1桁にまで絞れます。

そこで本記事では、iDeCo(個人型確定拠出年金)を利用する金融機関の選び方について解説します。ぜひ記事を参考に自分に合う金融機関を見つけて、確定拠出年金を始めていきましょう。

iDeCo(個人型確定拠出年金)の金融機関を選ぶ2つのポイント

100社を超える金融機関の中から利用する会社を見つけるためには、以下の2つのポイントをチェックするのがおすすめです。

この2つだけをチェックしておけば、選択肢を5社まで厳選できます。その中から自分に合う金融機関を調べてみてください。

1.手数料が法令上の最低基準になっているか

何十年も運用する長期投資では、手数料をできるだけ抑えることが重要になります。数百円の手数料の差であっても、30年40年と支払うと大きなコストとなるためです。

企業DCの場合は手数料を会社側が負担してくれるため、特に気にする必要はありません。

iDeCoの場合、手数料は自己負担です。そのため、運用に関わるコストはなるべく高くならないように注意しなければなりません。

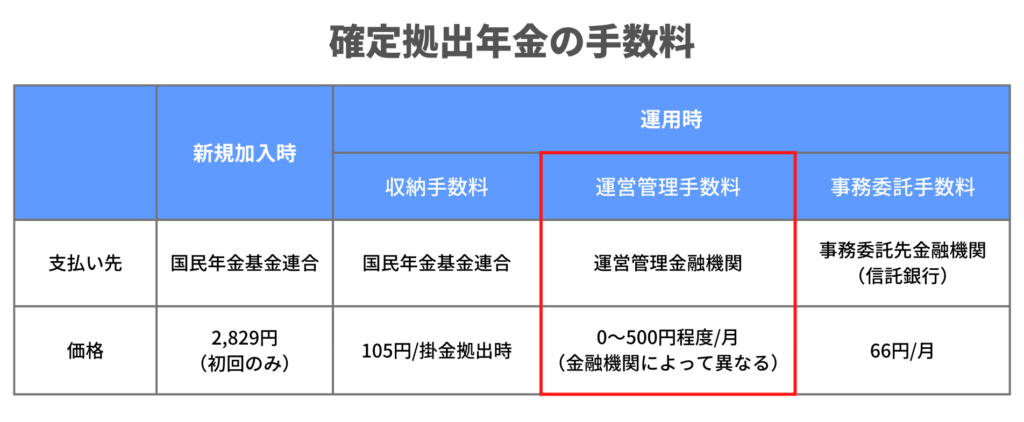

確定拠出年金にかかる主な手数料は、口座を開設するときの「口座開設手数料」と拠出するたびに支払う「口座維持手数料」の2つです。

- 加入移管時手数料(初回1回のみ):2,829円

- 口座管理手数料:原則171円(国民年金基金連合会105円+信託銀行66円)

基本的に手数料は必ず支払わなければなりません。

ただし、金融機関によって手数料は異なります。

実は口座管理手数料は3つの手数料で構成されており、その中に利用する金融機関に支払う「運営管理手数料」があります。

運営管理手数料は金融機関側が価格を設定できます。

たとえば、SBI証券や楽天証券は運営管理手数料は無料です。そのため、口座管理手数料は月額171円(105円+0円+66円)のみとなっています。

ゆうちょ銀行では、運営管理手数料が月額259円かかります。したがって、口座管理手数料は月額430円(105円+259円+66円)支払わなければなりません。

金融機関によって、約230円も手数料が変わることがあるのです。

それぞれの金融機関で40年間、毎月拠出した場合の手数料の総額は以下のようになります。

- SBI証券や楽天証券:総額82,080円

- ゆうちょ銀行:総額206,400円

単純に計算して、手数料だけで約12万円もの差が生まれてしまいます。そのため、できるだけ手数料を抑えるためには、法令上の最低金額(171円)に設定している金融機関を選びましょう。

2.採用ファンドで自分の投資戦略を実行できるか

手数料が法令上の最低基準になっている金融機関の中から、さらに採用ファンド(投資信託)で自分の投資戦略を実施できるかを確認することが大切です。

iDeCoは、口座を開設した金融機関で採用されているファンドしか積み立て運用ができません。そのため、選んだ金融機関のファンドで自分の投資戦略が実行できなければ意味がありません。

たとえばマネーセンスカレッジでは、投資方法は「全世界投資(アセットアロケーション)」をおすすめしています。全世界投資は世界中の投資可能な金融商品を購入することで、世界の経済成長の波に乗って資産を増やしていく投資方法です。

そのため、全世界投資が実施できるファンドが揃っている金融機関であれば利用しても問題ありません。

ファンドにも信託報酬手数料がかかるので、この手数料もできるだけ安い方がよいです。

つまり、基本的には自分の投資戦略を実施できるファンドが揃っており、なおかつそのファンドの手数料が安い金融機関をおすすめします。

iDeCo(個人型確定拠出年金)でおすすめの金融機関の信託報酬手数料の比較

確定拠出年金を開設できる金融機関の中で、上述した2つのポイントをクリアしているところは以下の5つしかありません。

- SBI証券

- 楽天証券

- マネックス証券

- 松井証券

- イオン銀行

数ある金融機関の中でもネット証券、ネット銀行が残ります。

ただ、ファンドにも運用にかかる信託報酬手数料というものがあります。上述したように運用に関する手数料はできるだけ抑えることが重要です。そのため、ファンドを購入した際の手数料もきちんと比較をしておきましょう。

信託報酬手数料は松井証券、SBI証券、マネックス証券が安い

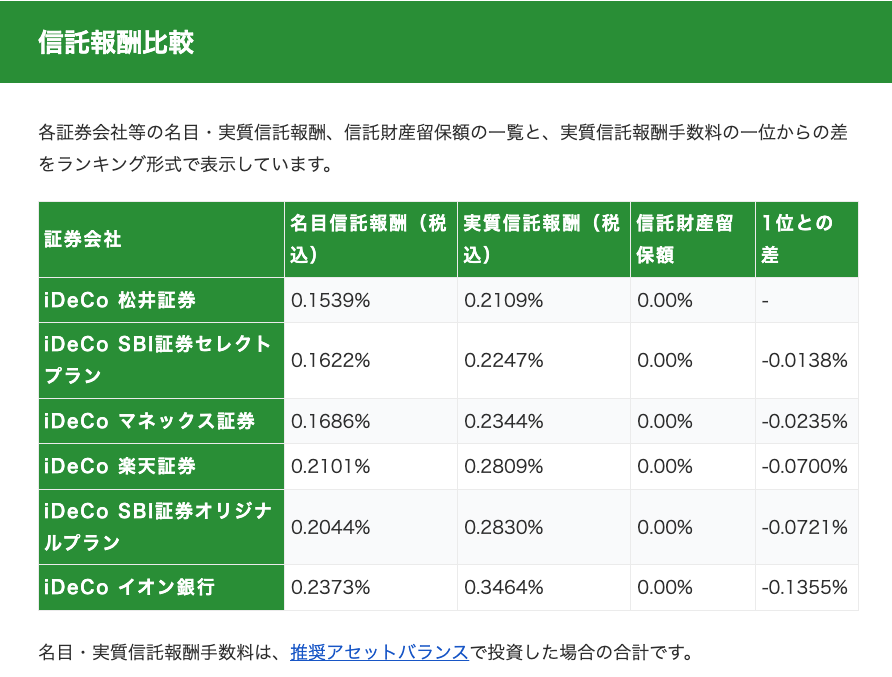

以下は、各金融機関でマネーセンスカレッジの推奨ファンドを推奨割合で購入して全世界投資を行った場合にかかる総信託報酬手数料の比較表です。

※SBI証券のオリジナルプランは現在新規加入ができないので今回は割愛しています

※2023年2月作成

表にある「名目信託報酬手数料」とは、手数料として支払う金額の割合の目安を表したものです。

一方で「実質信託報酬手数料」は、売買にかかる全体の手数料を上乗せして計算されています。投資家が実際に負担することになる信託報酬手数料です。

信託報酬手数料を比較する場合は、自分達が実際に支払う手数料が記載された実質信託報酬手数料をチェックします。

5つの金融機関の中で、実質信託報酬手数料がもっとも安くなるのは松井証券です。0.2109%と非常に安くなっています。

次に安いのはSBI証券(セレクトプラン)です。実質信託報酬手数料は0.2247%になり、1位の松井証券と比較して0.0138ポイント高くなっています。

3位がマネックス証券の0.2344%で、松井証券よりも0.0235ポイント高いです。

iDeCoの採用ファンドを選定する証券会社も、採用されるファンドを運用する運用会社も、企業努力で信託報酬手数料を安くするように日々競争しています。先ほどの順位も数ヶ月でひっくり返ることもあるでしょう。

安いに越したことはありませんが、0.01%や0.02%の違いは、将来の資産に与える影響はそれほど大きくはなりません。

仮に実質信託報酬手数料が変わらないとして、年利回り5%、毎月1万円拠出で運用した場合にどれだけ資産に影響が出るのか調べました。

※SBI証券のオリジナルプランは現在新規加入ができないので今回は割愛しています

※2023年2月作成

表を確認すると、もし50年間運用すると松井証券とSBI証券では約10万円ほど資産に差が生まれます。松井証券とマネックス証券では約20万円ほどの差になります。

無視できる金額かどうかは人それぞれですが、年5%複利利回りで毎月1万円拠出の場合、50年間で約2,600万円程度になっています。

50年後の運用資産全体の1%未満の差しかありませんので、3つの金融機関であればどこで確定拠出年金を利用しても将来の資産にそれほど大きな差は生まれないでしょう。

ただ、松井証券と楽天証券では50年後に約50万円の差になります。イオン銀行に至っては100万円の差(50年後の運用資産全体の約4%)です。

さすがに100万円の差は無視できない金額だと思うので、イオン銀行で確定拠出年金を利用するのはあまりおすすめしていません。

楽天証券は、すでにNISA口座をすでに使っていたり、楽天経済圏を活用されていたりする方で、50万円の差を良しとすることができる人は問題ないでしょう。

マネーセンスカレッジがおすすめする金融機関はSBI証券

手数料が安く採用ファンドが豊富な金融機関は5つに絞られます。

その中でマネーセンスカレッジのおすすめは「SBI証券」です。

松井証券よりも実質信託報酬手数料は高くなりますが、SBI証券は採用ファンドが39本と豊富にあります。国内株式・債券、外国株式・債券、REIT、コモディティがあり全世界投資も実施しやすいです。

さらに、事業の継続性もSBI証券は他の金融機関よりも期待できます。

確定拠出年金は原則60歳まで引き出せません。そのため、基本的に選んだ金融機関を10年、20年、30年と使い続けることになります。

ということは、遠い将来に選んだ金融機関が破綻してしまう可能性を考慮しておく必要があります。後述しますが、利用している金融機関が破綻したとしても資産はなくなりません。ただ、移管手続きなどは非常に大変になります。

SBI証券は口座数と預り資産残高は年々伸びており、新生銀行などの地方銀行と業務提携を行うなどビジネスとして非常に効果のある経営を実施しています。何十年も先を見据えた経営を行っているため、これからも安定的に事業を継続していくでしょう。

各金融機関を総合的に比較するとSBI証券は非常に優れているので、確定拠出年金を開設するのもSBI証券をおすすめします。

金融機関の選び方は「全世界投資におすすめの金融機関」の記事でも解説しています。より詳しい比較を行っているので、金融機関選びに悩まれている方はぜひこちらも参考にしてください。

利用している金融機関が破綻しても年金資産がなくなることはない

確定拠出年金で、もし利用している金融機関が破綻すると預けた資産はどうなるのでしょうか。

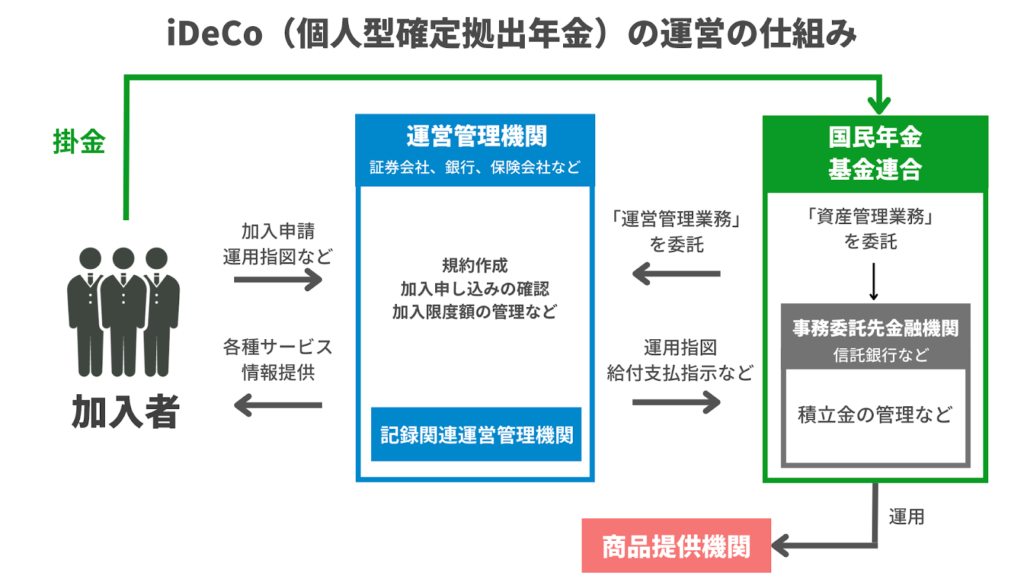

iDeCoでは、基本的に4つの金融機関が関わって資産を運用します。

- 国民年金基金連合会

- 運営管理機関(受付金融機関)

- 事務委託先金融機関

- 商品提供機関

国民年金基金連合会は国民年金法に基づく公法人で、1991年に厚生労働大臣(当時は厚生大臣)の認可を受けて設立されました。現在設立されている国民年金基金のすべてが会員となっています。2002年からはiDeCoの実施主体です。

しかし、運営管理業務は法令により運営管理機関に必ず委託しなければならず、資産管理業務は規約上、事務委託先金融機関に委託することになっています。規約作成、加入申し込みの確認、加入限度額の管理などの業務が固有業務で、法令上、他に委託することはできない仕組みになっています。

運営管理機関は証券会社や銀行、保険会社などがこれに当たります。運営管理機関は、あなたの資産を預かっているわけではありません。あくまでも窓口になります。そのため、運営管理機関が破綻しても年金資産への影響はありません。

事務委託先金融機関は、積立金の管理をする金融機関です。多くの場合、信託銀行がこれを行います。信託銀行では、銀行の財産とあなたが預けた資産は厳格に分けて管理・保管されるように法令で義務付けられています。そのため、信託銀行が破綻してもあなたの年金資産が減ることはありません。

商品提供機関は預金や保険、投資信託などを提供する金融機関です。銀行、各種保険会社、投資信託の運用会社がこれに当たります。仮にこれらの会社が破綻しても、商品自体で安全性が確保されている他、商品提供機関により、それぞれ預金保険機構、生命保険契約者保護機構、投資者保護基金などで保護されています。

このように、確定拠出年金を利用している機関が破綻したとしてもあなたの資産がなくなることはありません。

ただし、いずれにしても破綻した場合は各種の手続きが必要になってしまいます。

たとえば、運営管理機関が破綻した場合は、加入者自身で新しい運営管理機関に変更することになります。

事務委託先金融機関が破綻した場合は、代わりになる金融機関に資産が移管されるまでの間、運用が一時的に停止してしまうこともあるでしょう。

商品提供機関が破綻した場合も代わりとなる金融商品にスイッチング(買い替え)しなければならなくなります。

そのため制度上資産は確保されていますが、これらに巻き込まれないで長期間にわたって運用が行えるように、その中でもより安全な機関を利用することが望ましいと言えるでしょう。

自分に合う金融機関を選んで確定拠出年金を始めてみよう

確定拠出年金を利用する金融機関は、以下の2つのポイントで選ぶのがおすすめです。

- 手数料の安さ

- 採用ファンドで投資戦略を実行できるか

この2つを見るだけで100社以上ある金融機関から5社まで厳選できます。当然、今後今よりも使いやすいサービスを出したり、政策が変わったりしておすすめの金融機関が変わる可能性はあります。

そのため、上述した5つの会社はあくまでも現時点でおすすめの証券会社になります。

そしてその中でもおすすめなのは「SBI証券」です。難しいことはわからないという方は、ひとまずSBI証券を利用してみてはいかがでしょうか(SBI証券のiDeCo)。

累計20,000人以上が受講!チーム7%プレ講座を無料公開中

マネーセンスカレッジでは「投資をしたいけど何から始めたらいいかわからない方」のために会員制チーム7%を運営しています。

「チーム7%は本当に自分に合うのかな?」というような疑問をお持ちの方のために用意しました。せっかく入会するのにミスマッチは避けたいですよね。私たちも同じ気持ちです。

この講座では「マネーセンスカレッジの投資方法の秘密」や「なぜ誰でも簡単に7%運用ができるのか」などの疑問にお答えしています。あなたが今抱えている投資やお金、チーム7%に関する不安を解決してください。

こちらの無料プレ講座は月額1,980円(税込)で提供しているチーム7%の凝縮版です。20年間で累計20,000人以上が視聴しており、資産運用を始められています。

内容をくわしく知りたい方は以下のフォームからご視聴ください。